Sui mercati il tema è uno: l’invasione russa dell’Ucraina. Tutte le altre preoccupazioni sono al momento accantonate.

L’invasione avrà un effetto drammatico sui mercati su diversi fronti.

Avversione al rischio: ai mercati la guerra non piace, specialmente non in Europa, dal momento che la crescita europea ne risentirà e gli effetti si faranno sentire a livello globale. L’Europa, gli Stati Uniti e altri alleati (Australia, Giappone, Corea del Sud) hanno approvato delle sanzioni contro la Russia e la Russia ha risposto con altrettante sanzioni, il commercio ne risente, l’approvvigionamento di base è interrotto e le industrie sono sottosopra. I mercati sono nervosi e stanno iniziando a scontare tali eventi ancor prima che si possano concretizzare. È impossibile prevedere esattamente cosa ne risentirà, quindi l’impatto è ampio e marcato. Il risultato più probabile è un calo dei mercati azionari. I principali mercati azionari sono in territorio negativo dal -7.3% del FTSE 100 al -13.0% del DAX dai recenti massimi (che nella maggior parte dei casi erano i massimi storici).

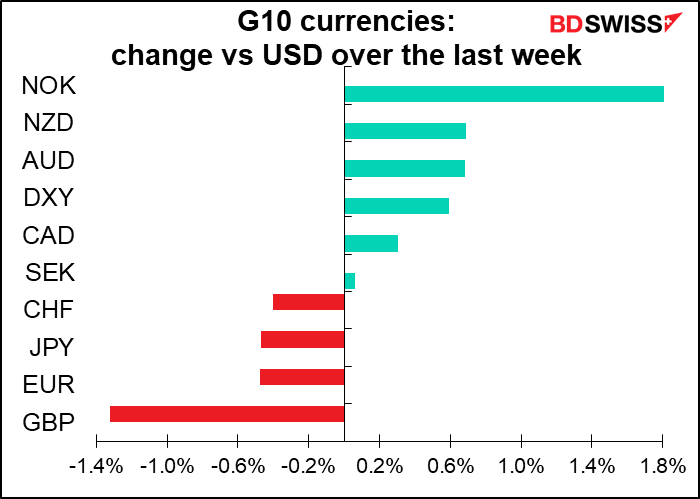

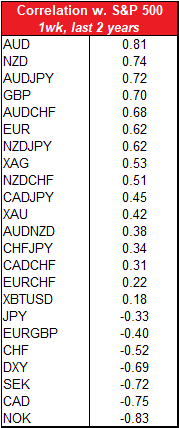

Se diamo uno sguardo alla correlazione settimanale tra le valute e lo S&P 500 fino alla fine dello scorso anno, un calo dell’azionario dovrebbe essere in teoria particolarmente negativo per AUD, NZD e GBP. Solo sotto il profilo delle correlazioni, dovrebbe essere positivo per NOK, CAD e SEK. Da notare che questa è la correlazione settimanale, mentre se si guarda ai dati giornalieri notiamo un quadro leggermente diverso (AUD/JPY e NZD/JPY hanno la maggiore correlazione su base giornaliera). Inoltre il CAD e il NOK non hanno beneficiato molto del clima di avversione al rischio sui mercati, al contrario di quanto suggerito da questa tabella di correlazione. Alla luce della causa alquanto unica di questo regime di avversione al rischio, dobbiamo tenere a mente la verità ultima del mondo finanziario che la “performance passata non è garanzia di risultati futuri”.

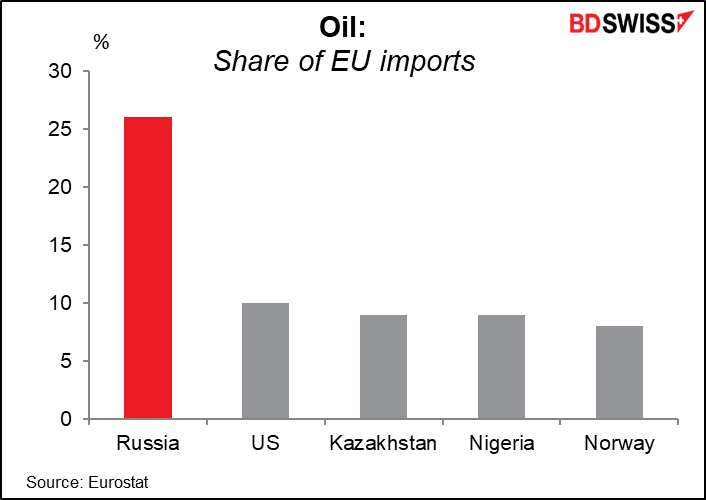

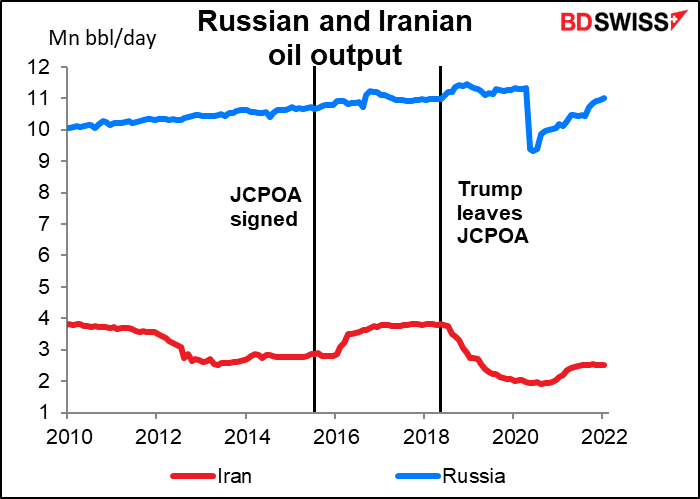

Energia: La preoccupazione numero uno con la Russia è l’approvvigionamento di energia. La Russia produce circa 11 milioni di barili al giorno di petrolio. Si parla di circa il 10%, se non di più, della produzione globale di petrolio. Storicamente la Russia ha esportato petrolio in modo affidabile durante la Guerra fredda e l’invasione della Crimea, ma gli operatori di mercato temono che la situazione possa cambiare. La Russia potrebbe usare l’arma dell’energia oppure gli altri paesi potrebbero optare per un embargo sul petrolio russo oppure ancora le sanzioni finanziarie potrebbero rendere il commercio di petrolio russo troppo complicato. I proprietari di petroliere potrebbero scegliere di non intrattenere rapporti con società russe per paura di essere colpite dalle sanzioni. Altre restrizioni sugli investimenti nel settore petrolifero russo e controlli sulle esportazioni di tecnologia potrebbero limitare l’approvvigionamento futuro.

Le preoccupazioni per l’approvvigionamento di petrolio russo sono parzialmente compensate dalle speranze sul mercato che l’Iran possa raggiungere un accordo con gli Stati Uniti e l’Europa sullo sviluppo di energia nucleare che permetterebbe di revocare le sanzioni e far rifluire il petrolio iraniano sui mercati. Questo porterebbe a un milione di barili di petrolio o più al giorno sul mercato mondiale.

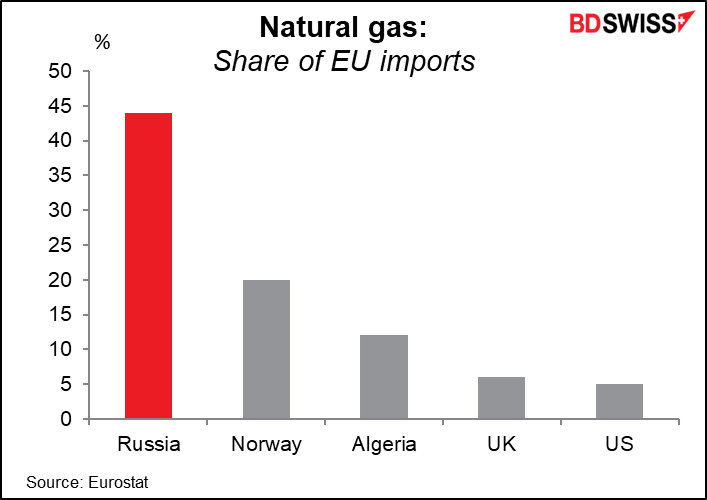

La Russia è un anche un maggiore produttore di gas naturale, destinato principalmente all’Europa, che compra il 35-40% delle forniture totali di gas dalla Russia. La Russia ha già ridotto le proprie esportazioni di gas naturale verso L’Europa. Ora che la Germania ha bloccato il gasdotto Nord Stream 2, la Russia potrebbe vendicarsi riducendo ulteriormente l’offerta. Questo probabilmente non sarebbe un grande problema nel breve termine, dal momento che l’inverno è ormai agli sgoccioli, ma potrebbe diventare fonte di grande preoccupazione se il conflitto dovesse trascinarsi fino al prossimo inverno, con le scorte a livelli insolitamente bassi.

Qualsiasi interruzione all’approvvigionamento di gas naturale potrebbe pesare sulla produzione di prodotti che richiedono notevole energia, tra cui i fertilizzanti, il che potrebbe così pesare sull’agricoltura. Inoltre, gli elevati prezzi dell’energia fanno aumentare i costi di raffinazione dei metalli, specialmente dell’alluminio.

L’aumento dei costi dell’energia pesa su tutti i paesi ma in misura diversa. Ci sono diverse stime su quanto ne può risentire la crescita di diversi livelli di crescita dei prezzi del petrolio. Uno studio del 2004 della Banca centrale europea (BCE) (Oil price shocks and real GDP growth: empirical evidence for some OECD countries) ha rilevato che “un aumento dei prezzi del petrolio ha un impatto negativo significativo sulla crescita del PIL in tutti i paesi importatori di petrolio, eccezion fatta per il Giappone”. La resilienza del Giappone è controintuitiva alla luce della dipendenza totale del paese dall’energia importata, ma deriva dall’esperienza vissuta in occasione della crisi petrolifera degli anni 70, che ha convinto il governo a lavorare diligentemente per migliorare l’efficienza energetica. La resilienza del Giappone agli aumenti dei prezzi del petrolio rende il JPY ancora più efficace come copertura da prezzi del petrolio elevati.

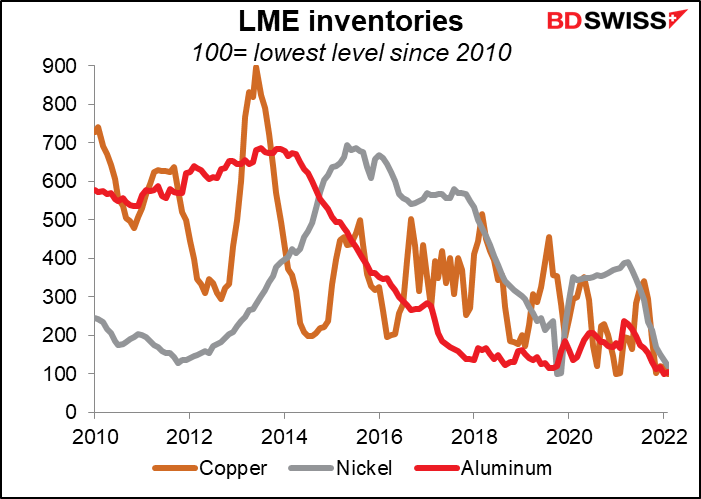

Metalli: La Russia è un maggiore produttore di metalli industriali, incluso palladio (40% dell’offerta globale), platino (12%), nickel (5-7%), alluminio (4-6%) e rame (3%). Le scorte di tali metalli sono a livelli estremamente bassi, quindi vulnerabili a una crisi dell’offerta. L’aumento dei prezzi dei metalli probabilmente potrebbe comportare prezzi più elevati per diversi prodotti. In particolare, l’energia pulita potrebbe subire una battuta d’arresto in quanto le batterie impiegano palladio e nichel, mentre i sistemi energetici basati sull’idrogeno usano il platino come catalizzatore.

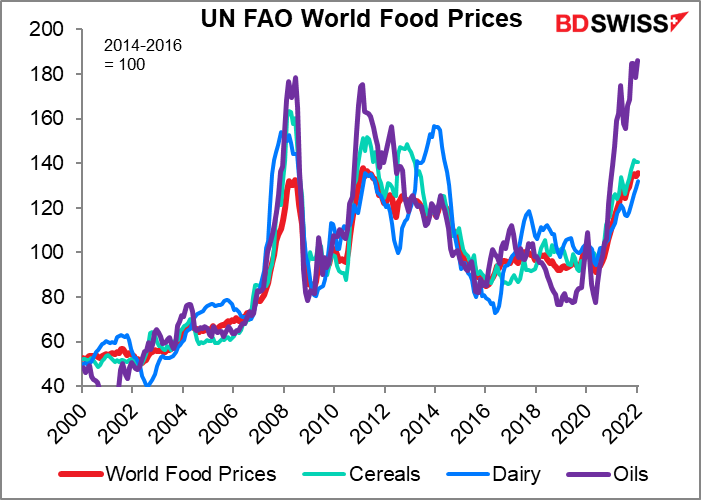

Cereali e alimentari: Una minaccia altrettanto importante è legata all’approvvigionamento di grano e altri prodotti alimentari di provenienza russa e ucraina. Nel 2019, la Russia era il più grande produttore mondiale di orzo, il terzo produttore e il più grande esportatore di grano, il secondo produttore di semi di girasole, il terzo produttore di patate e latte e il sesto produttore di uova e carne di pollo. La Russia e l’Ucraina insieme forniscono circa il 29% delle esportazioni mondiali di grano, il 14%-20% delle esportazioni di mais (a seconda di chi si ascolta), e l’80% delle esportazioni di olio di girasole. Queste forniture risultano ancora più vulnerabili di quelle del petrolio, poiché gli agricoltori fuggono dalla guerra, mentre le infrastrutture e le attrezzature vengono distrutte.

Questo non è un problema circoscritto all’Europa, che importa il 4.9% del fabbisogno alimentare dall’Ucraina, ma si estende in modo particolare al Medio Oriente, che fa forte affidamento sulle importazioni di grano da questi due paesi. L’aumento dei prezzi dei cereali potrebbe portare a instabilità in Egitto, Turchia e molti altri paesi del Nord Africa. Ci ricordiamo tutti della Primavera araba del 2011, quando l’aumento dei prezzi degli alimentari ha provocato insurrezioni e rivoluzioni nella regione?

Il cibo è fonte di maggiore preoccupazione rispetto all’energia per le banche centrali, almeno nel breve termine, perché ha un peso maggiore nel paniere di beni su cui si basa l’indice dei prezzi al consumo. Ad esempio, nell’Eurozona gli alimenti hanno un peso di 166.46, più del doppio del peso di 65.88 per elettricità, gas e altri combustibili (paniere totale = 1, 000). Negli Stati Uniti, gli alimenti hanno un peso di 13.37, quasi il doppio del 7.35 per l’energia (paniere totale = 100). Il problema è che la domanda degli alimenti è poco elastica e quindi l’aumento dei tassi d’interesse non è particolarmente d’aiuto per far calare la domanda o condizionare i prezzi.

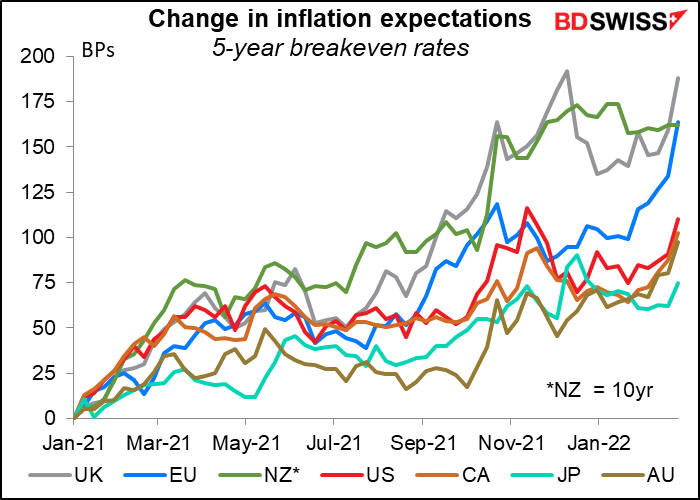

I timori di un aumento dei prezzi dell’energia e dei prodotti alimentari hanno fatto salire le aspettative legate all’inflazione, soprattutto per l’Europa e per il Regno Unito.

Altre materie prime: Ci possono essere vulnerabilità di cui non siamo ancora a conoscenza e che non conosceremo finché non diventano evidenti, proprio come la vulnerabilità dell’industria automobilistica ai problemi sanitari della Malesia non si è manifestata finché il virus non ha iniziato a paralizzare la produzione di microchip nel paese. Per esempio, l’industria statunitense dei semiconduttori dipende fortemente dalle forniture ucraine del gas neon. La Russia esporta anche una serie di componenti critiche per la produzione di semiconduttori, tra cui il palladio, come menzionavo sopra.

Altre questioni:

Voli: Oltre 300.000 voli hanno usato lo spazio aereo russo per il transito nel 2019, dal momento che le rotte tra Europa e Asia vogliono evitare il sorvolo della Siria e dell’Iraq. Durante la guerra fredda, la Russia ha chiuso il proprio spazio aereo e le compagnie aeree hanno dovuto optare per la rotta via Anchorage (Alaska, USA). Questo potrebbe comportare ore di volo aggiuntive e maggiori costi per i passeggeri e il trasporto aereo.

Guerra cibernetica: La Russia ha già intrapreso anche una guerra cibernetica contro l’Ucraina. Nel 2015 e 2016 gli hacker hanno attaccato la rete elettrica ucraina e hanno spento le luci per sei ore a Kiev. L’attacco informatico NotPetya del 2017 era inizialmente diretto ad aziende private ucraine, prima di distruggere sistemi in tutto il mondo, causando più di 10 miliardi di dollari di danni secondo le stime americane. Lo scorso gennaio gli hacker hanno mandato in blackout decine di siti web governativi ucraini, distribuendo malware con effetti devastanti per alcune agenzie governative ucraine. Gli attacchi informatici da entrambe le parti potrebbero non solo portare ad un’interruzione del commercio e della produzione, ma anche diffondersi oltre i confini e causare nuovamente il caos a livello globale.

Riserve FX della Russia: La Russia si sta preparando da tempo a un evento del genere e ha circa $630 mld di riserve FX, di cui $469 mld in valuta estera e $132 mld in oro, per l’equivalente di due anni di importazioni. La maggior parte delle riserve di valuta estera sono in EUR (32%) e USD (16%). Se il paese dovesse vendere le sue riserve per finanziare le importazioni, l’impatto ricadrebbe probabilmente in gran parte sull’EUR e sull’oro.

Taiwan: Il principale problema che a mio giudizio si può concretizzare come reazione a questo episodio non ha nulla a che vedere con la Russia o l’Ucraina. Se la Cina dovesse vedere che la Russia la può far franca invadendo l’Ucraina, cercherà di prendere il controllo di Taiwan? Come riportato in un articolo su The Atlantic, “Proprio come Putin non può tollerare la sovranità dell’Ucraina, il partito comunista cinese non accetterà mai il fatto che Taiwan sia un’entità separata”. Finora la Cina si è astenuta persino dal definire le azioni della Russia un’invasione, con un portavoce del ministero degli Esteri che ha detto: “Per quanto riguarda la definizione di invasione, penso che dovremmo fare un passo indietro per considerare la situazione attuale in Ucraina. La questione ucraina ha un quadro storico molto complicato che si è trascinato fino ad oggi e potrebbe non essere come tutti vogliono vedere”. Mi vengono in mente altre relazioni internazionali con un “quadro storico molto complicato”.

Taiwan non produce un’ampia gamma di materie prime come Russia e Ucraina, ma ha in mano una parte essenziale dell’economia mondiale moderna, pari al 92% della capacità di produzione mondiale di semiconduttori. La maggior parte di quanto prodotto dalla Russia può essere ottenuto altrove, ben inteso ad un costo, ma lo stesso non si può dire per Taiwan. Basti guardare al caos che imperversa oggigiorno nel mondo a causa della carenza di microchip. Immaginiamo per un attimo l’impatto sull’economia globale di una mancanza quasi totale di microchip.

A proposito, la partecipazione di Taiwan alle sanzioni internazionali potrebbe essere la leva più efficace in mano all’Occidente contro la Russia.

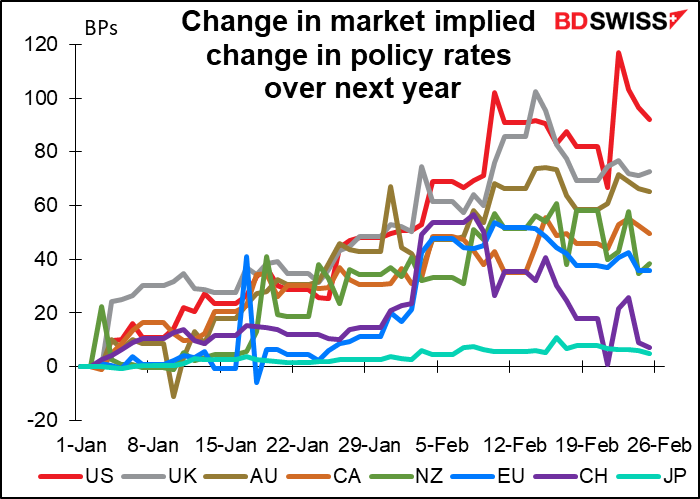

Implicazioni per le valute: Per quanto riguarda le valute, la grande domanda è come reagiranno le banche centrali all’impatto dell’invasione. Si concentrano sull’impatto inflazionistico dell’aumento dei prezzi dell’energia e dei prodotti alimentari, o si concentrano sulle possibili ripercussioni sulla crescita dovute agli storni dei mercati azionari e alla minore fiducia delle imprese e dei consumatori? Per ora la seconda, ovvero previsione di un minor numero di stringimenti nel corso del prossimo anno.

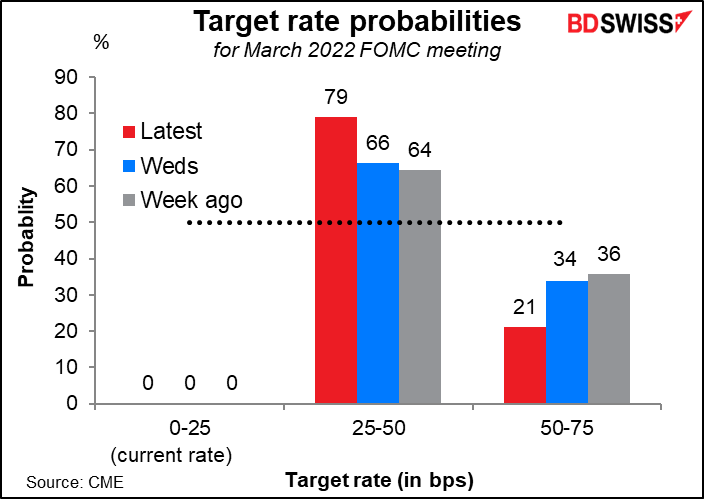

Ad esempio, l’opinione del mercato sulla probabilità di un rialzo di 50 punti base alla riunione del FOMC di marzo è diminuita considerevolmente. Il 10 febbraio, dopo la lettura sorprendente dell’indice dei prezzi al consumo USA di gennaio, si prezzava una quasi certezza di un rialzo di 50 punti base (94% di probabilità).

Questa è la guidance che anche le autorità della Fed forniscono. Il presidente della Fed di Cleveland Mester (V), uno dei membri più hawkish del FOMC (Federal Open Market Committee), ha dichiarato che “le implicazioni della situazione in corso in Ucraina per le prospettive economiche di medio termine negli Stati Uniti saranno oggetto di valutazione per determinare il ritmo appropriato al quale rimuovere le misure di alleggerimento”. In Europa, il governatore della Banca centrale austriaca Robert Holzmann, uno dei membri più hawkish della BCE, ha fatto commenti simili in un’intervista con Bloomberg. “È chiaro che ci stiamo muovendo in direzione di una normalizzazione della politica monetaria, ma è possibile che vi siano dei ritardi”.

Implicazioni dell’invasione:

IMPATTO DI BREVE TERMINE (1-2 mesi)

IMPATTO DI MEDIO TERMINE (3-12 mesi)

IMPATTO DI LUNGO TERMINE (oltre 1 anno)

La prossima settimana: RBA, Bank of Canada, testimonianza di Powell, NFP, incontro OPEC+

C’è molto di cui parlare per questa settimana in aggiunta alla guerra in Ucraina. Vediamo i punti salienti in breve:

Incontro di martedì della Reserve Bank of Australia: viene da sbadigliare

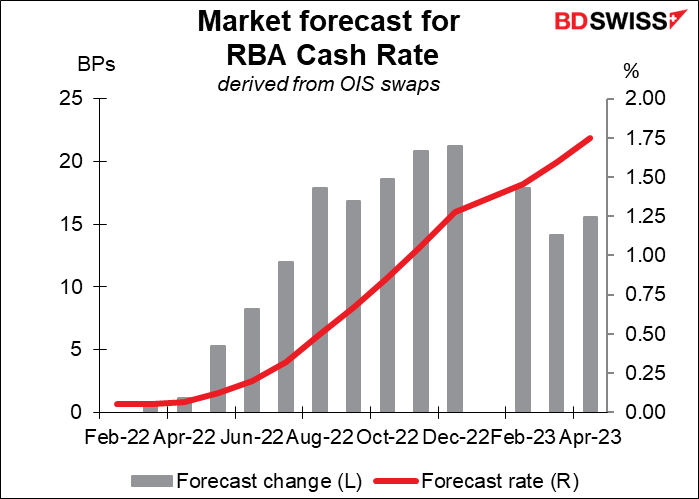

L’incontro del consiglio della RBA di marzo sarà probabilmente un non-evento per gli operatori di mercato, che non si aspettano un cambiamento nei tassi fino a luglio al più presto. Altrettanto improbabile è che si parli del programma di acquisto di obbligazioni in questa riunione, dato che è previsto per l’incontro di maggio. Inoltre, i dati dall’ultima riunione non giustificano un cambio di vedute, al contrario, l’aumento inferiore al previsto dei salari nel quarto trimestre confermerà solo la narrativa della RBA che sono necessarie maggiori pressioni dei salari per portare l’inflazione nell’intervallo target in modo sostenibile. Nel complesso, il tono dell’annuncio dovrebbe essere sostanzialmente immutato da febbraio e pertanto potrebbe avere un impatto contenuto sulla valuta.

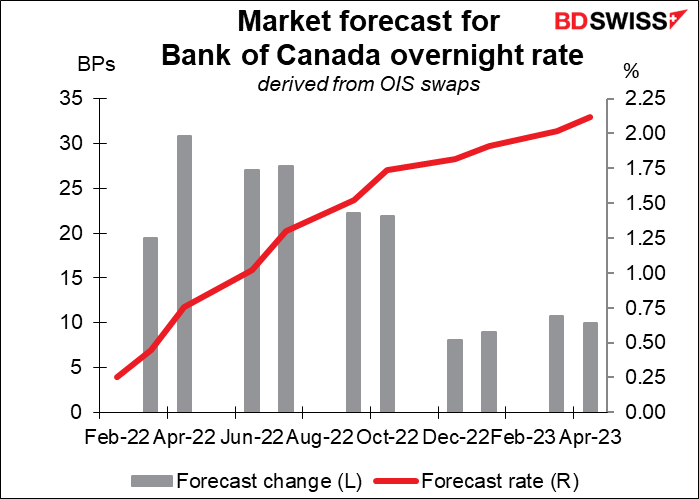

Incontro della Bank of Canada: ci si aspetta un primo rialzo dei tassi

Si prevede ampiamente che la Bank of Canada alzi il tasso overnight di 25 punti base a 50 punti base. Nell’ultima riunione di gennaio, il Consiglio direttivo ha indicato che “si aspetta che i tassi di interesse aumentino” e tutti i 25 economisti intervistati da Bloomberg si aspettano che il processo inizi questa settimana. Il Canada non risente direttamente in maniera sensibile dai combattimenti in Ucraina, anche se l’aumento dei prezzi del petrolio può dare all’economia una certa spinta (oltre ad aumentare le pressioni inflazionistiche). Con l’inflazione headline attualmente al 5.1% e la media delle tre misure di inflazione core al 3.2%, al di sopra dell’intervallo target dell’1-3%, è il momento di iniziare. L’impatto sui mercati dipenderà da ciò che viene fatto intendere sul corso futuro della stretta e cosa intende fare la banca con il bilancio, che è aumentato di gran lunga più di altre banche centrali maggiori in seguito alla pandemia.

Testimonianza di Powell: cosa dirà?

Il presidente della Fed Powell presenterà il rapporto semestrale di politica monetaria al Congresso, in particolare mercoledì alla Camera dei Rappresentanti e giovedì al Senato. Powell sarà sicuramente messo sotto torchio per quanto concerne l’inflazione, su cui i repubblicani attaccheranno (non li si sente fare molte domande sull’occupazione), con domande su come risentiranno i piani di normalizzazione della politica della guerra in Ucraina. C’è da aspettarsi risposte prive di qualsiasi forma di impegno come dichiarato già dal Presidente della Fed di Cleveland, Mester, già citato sopra (“le implicazioni della situazione in corso in Ucraina per le prospettive economiche di medio termine negli Stati Uniti saranno oggetto di valutazione per determinare il ritmo appropriato al quale rimuovere le misure di alleggerimento”.)

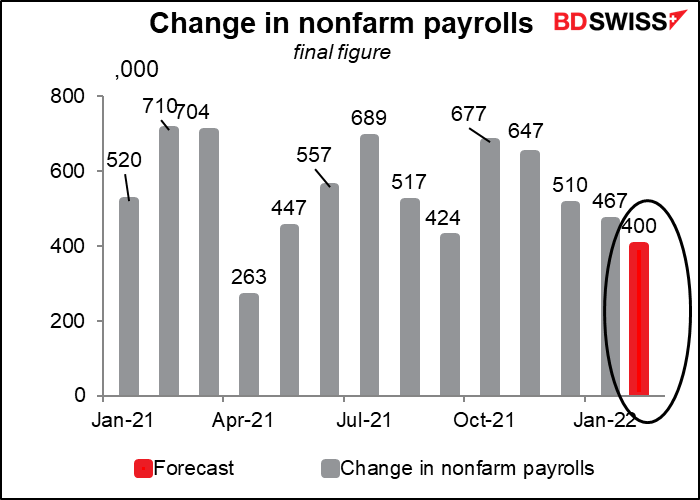

Dati sui salariati extra agricoli (NFP): ancora crescita

Si prevede che i dati sui salariati extra agricoli USA di venerdì evidenzieranno un aumento di 400.000 posti di lavoro. Anche se un tale valore sarebbe al di sotto di quanto registrato di recente, si tratterebbe comunque di un aumento positivo che non darebbe alla Fed alcuna ragione per dubitare che gli Stati Uniti siano ad un livello di piena occupazione. Effettivamente un lieve calo del numero di nuovi occupati potrebbe essere interpretato come un segnale che ci sono sempre meno persone che vogliono lavorare ma non riescono a trovare un lavoro. Di conseguenza, bisognerà monitorare il tasso di partecipazione.

La crescita delle ore medie lavorate dovrebbe aumentare al 5.8% anno su anno dal 5.7%, alimentando così i timori di una spirale dei salari/prezzi. Questo fornisce un altro motivo alla Fed di stringere = USD+.

Incontro dell’OPEC+ di mercoledì: mantenimento dello status quo

L’OPEC+ dovrebbe aumentare la produzione di altri 400.000 barili al giorno, come previsto. L’unico problema è che anche se dovesse essere aumentata la quota di tutti i membri di conseguenza, non tutti sono in grado di soddisfare quanto allocato, quindi la produzione totale non aumenterà di così tanto.

Altri indicatori in uscita questa settimana includono: