La scorsa settimana abbiamo avuto gli incontri della RBA (Reserve Bank of Australia) e della BCE (Banca centrale europea). Nonostante la BCE abbia senza dubbio maggiore importanza per il sistema finanziario globale, è stato il messaggio dalla RBA che ritengo essere più rilevante.

La discussione prima dell’incontro verteva su se la RBA avrebbe aumentato il tasso cash e poi se dello 0.35%, di 25 punti base o di 40. Si cercava infatti di interpretare le dichiarazioni del Governatore della RBA Lowe in seguito all’incontro di maggio quando ha parlato di un ritorno alla normalità per quanto riguarda il processo di politica. Alcune persone hanno indicato che un aumento di 25 punti base sarebbe da considerarsi un “ritorno alla normalità”. Alcune persone hanno invece indicato che un aumento di 40 punti base sarebbe da considerarsi un “ritorno alla normalità” in quanto riporterebbe ad un tasso più normale dello 0.75%. Ma la RBA ha optato per aumentare di 50 punti base allo 0.85%. Sembra che per il Governatore Lowe, un aumento di 50 punti base sia ora da considerarsi la “normalità”.

La RBA non è stata la prima banca centrale del G10 ad aumentare di 50 punti base e non sarà neanche l’ultima. La Reserve Bank of New Zealand (RBNZ) è stata la prima* il 13 aprile, con un secondo aumento di 50 punti base a fine maggio. Il FOMC (Federal Open Market Committee), l’organo di definizione dei tassi della Banca centrale USA, ha aumentato di 50 punti base ad inizio maggio ed è quasi certo che lo farà nuovamente all’incontro della prossima settimana e a luglio, probabilmente a settembre e anche a novembre. La Bank of Canada l’ha già fatto il 1° giugno.

(*Se diamo un’occhiata al G20, il Brasile è stato il primo, con un aumento di 75 punti base nel marzo 2021. Non parleremo di Turchia e Russia, che sono due outsider).

Questo potrebbe essere il motivo che sta dietro alla delusione del mercato alle parole della BCE che “intende aumentare il tasso di interesse di riferimento della BCE di 25 punti base all’incontro di politica monetaria di luglio. Il Consiglio direttivo ha indicato che intende aumentare nuovamente a settembre e che la portata degli aumenti “dipenderà dalle prospettive aggiornate sull’inflazione a medio termine”. “Se le prospettive di inflazione a medio termine continuassero o dovessero deteriorare, un aumento più marcato sarebbe appropriato all’incontro di settembre”. Per il momento sembrano non parlare della prospettiva, o meglio dire probabilità, di un aumento di 50 punti base a settembre, senza fare promesse.

La prossima settimana: FOMC, Banca nazionale svizzera, Bank of England, Bank of Japan

Quattro banche centrali del G10 si riuniranno la prossima settimana.

La Fed quasi certamente aumenterà di 50 punti base, come menzionato sopra. Il mercato vorrà avere indicazioni delle prospettive di rischio per il futuro e se dopo l’IPC (Indice dei prezzi al consumo) USA di venerdì, ritengono che l’inflazione stia raggiungendo un massimo o se continuerà a crescere. A tale proposito, l’attenzione probabilmente verterà sul Riepilogo delle proiezioni economiche (SEP – Summary of Economic Projections), che include le previsioni su inflazioni e il cosiddetto “dot plot” delle previsioni dei membri per i tassi dei Fed Funds. Le loro azioni a questo incontro sono state ben comunicate in anticipo e l’interesse verte sulla loro previsione per il futuro.

Anche per la Bank of England sembriamo già sapere come andrà a finire il prossimo incontro. Finora ci sono 11 previsioni per Bloomberg e tutti prevedono un aumento di 25 punti base all’1.25%, come il mercato. Il mercato ritiene che vi sia una buona probabilità di assistere a un rialzo di 50 punti base ai prossimi due incontri però.

Il problema per il Regno Unito è che la previsione per l’economia è terribile. L’OCSE (Organizzazione per la cooperazione e lo sviluppo economico) questa settimana ha previsto che la crescita economica nel Regno Unito si arresterà il prossimo anno, con solo la Russia che registrerà una performance peggiore tra le principali economie del G20. Il Capoeconomista dell’OCSE Laurence Boone ha notato che il Regno Unito si trova a fare i conti simultaneamente con una inflazione elevata, tassi di interesse in aumento e contestuale aumento delle tasse.

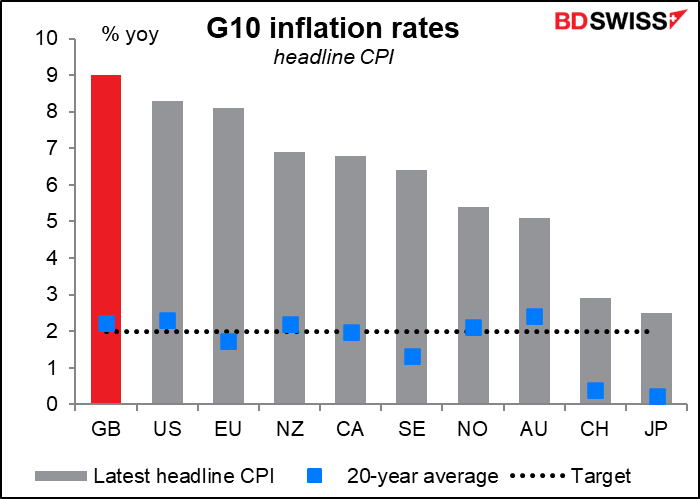

L’inflazione elevata nel Regno Unito, la più elevata nel G10, stanno portando ad una contrazione dei redditi societari e delle famiglie, su cui peserà anche un nuovo ciclo di aumento delle tasse.

In tale contesto, il Comitato di politica monetaria (MPC) dovrà bilanciare le proprie azioni volte a combattere l’inflazione e supportare un’economia che sta avendo problemi già di suo. La gente vorrà avere maggiori indicazioni su come evolve il dibattito tra i membri dell’MPC. Lo scorso mese il comitato ha votato 6-3 a favore di un aumento di 25 punti base, con la minoranza che chiedeva un rialzo di 50 punti base. Quanti membri voteranno per un rialzo di 50 punti base questa volta?

La forward guidance della BoE rivela una spaccatura importante di prospettive. Leggiamo infatti:

Sulla base della valutazione aggiornata delle prospettive economiche, la maggior parte dei membri del Comitato ritiene che potrebbe essere appropriato ancora stringere di alcuni gradi la politica monetaria nei prossimi mesi. Ci sono rischi in entrambi i casi e svariate opinioni tra i membri rispetto alla bilancia dei rischi. L’MPC continuerà a valutare gli sviluppi alla luce dei dati pubblicati, incluse le implicazioni per l’inflazione nel medio termine.

Bisogna tener presente che “la maggior parte” dei membri ritiene che sarà necessario provvedere ad uno stringimento. Questo implica forse l’esistenza di alcuni membri che non ritengono che possa essere appropriato stringere ulteriormente? Oppure fa riferimento ai membri che ritengono che un ulteriore stringimento sia assolutamente appropriato? Inoltre, la bilancia dei rischi sembra essere fonte di discussione.

In sostanza, l’impatto dell’incontro della BoE dipenderà non tanto da ciò che farà la Banca, che è praticamente definito, ma da cosa dicono o lasciano intendere i membri. L’idea che i falchi stiano aumentando o anche che continuino semplicemente ad essere falchi potrebbe supportare il GBP, mentre un cambio di opinione potrebbe spingere il mercato a trascinare la coppia GBP/USD ad 1.20.

Per la cronaca, Michael Saunders, che ha sempre votato per un aumento di 50 punti base, parteciperà solo a questo incontro e al successivo di agosto prima di essere sostituito da Dr. Swati Dhingra, Professore associato alla London School of Economics. La Dhingra è rinomata per le sue critiche sulla Brexit, ma non trovo indicazioni sulle sue opinioni inerenti all’inflazione o alla politica monetaria. L’uscita del principale falco dell’MPC può voler dire che ci sono solo due mesi per i falchi per vincere un rialzo di 50 punti base, a meno che naturalmente l’inflazione nel Regno Unito non scappi di mano.

I risultati degli incontri della Banca nazionale svizzera (BNS) e Bank of Japan (BoJ) non sono molto in discussione. Probabilmente non faranno niente, come più o meno avviene da molto tempo (in particolar modo la BNS, che non ha cambiato tasso di politica dal 2015). Anche in questo caso saremo più interessati a ciò che verrà detto rispetto a ciò che faranno.

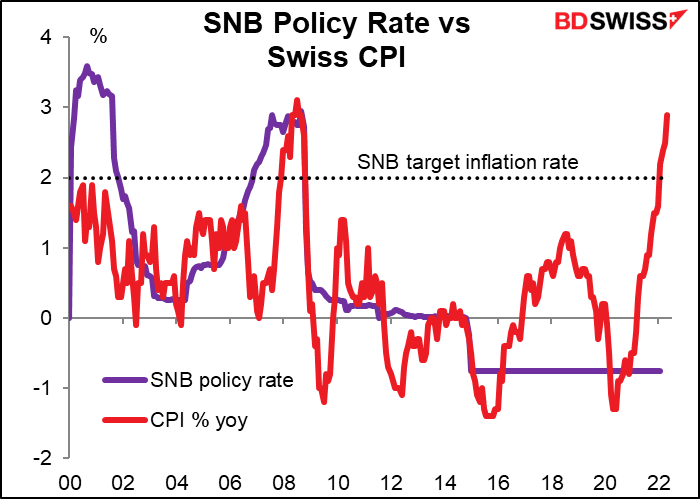

La BNS avverte da diverso tempo che bisognerà agire per rallentare l’inflazione, che al 2.9% è a un massimo di 14 anni, ben oltre al target del 2% (ma non di molto rispetto ad altri paesi).

La gente vorrà sapere cosa avrà da dire la banca su CHF, inflazione e la possibilità di cambiamenti, ma non mi aspetto nulla di drammatico a questo incontro. Probabilmente ripeterà la solita solfa, ovverosia che:

[La BNS] tiene il tasso di politica della BNS e di interesse sui depositi a vista allo 0.75%, e rimane disposta ad intervenire nel mercato dei cambi delle divise secondo necessità per contrastare la pressione rialzista sul franco svizzero. In particolare la Banca prende in considerazione la situazione monetaria generale e il differenziale del tasso di inflazione con altri paesi. Il franco svizzero rimane ad un livello di prezzo elevato.

Non prevedo variazioni di politica per la BNS fino a settembre. A settembre la BCE si riunirà il giorno 8 e la BNS il 22. Questo significa che la BNS conoscerà i risultati dell’incontro della BCE e potrebbe alzare i tassi sulla scia dei propri omologhi europei.

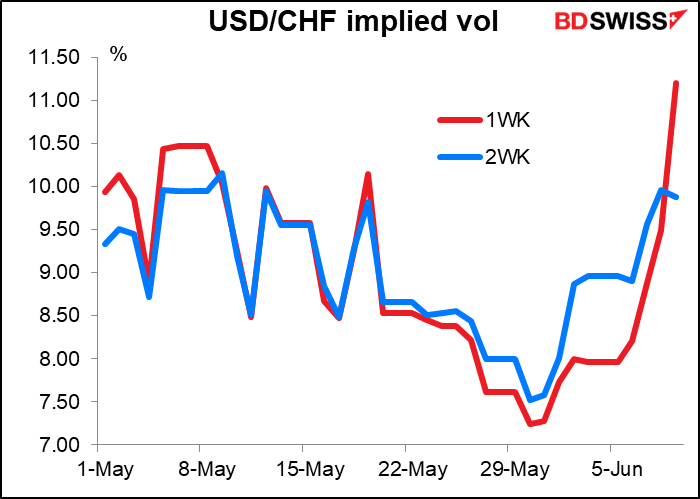

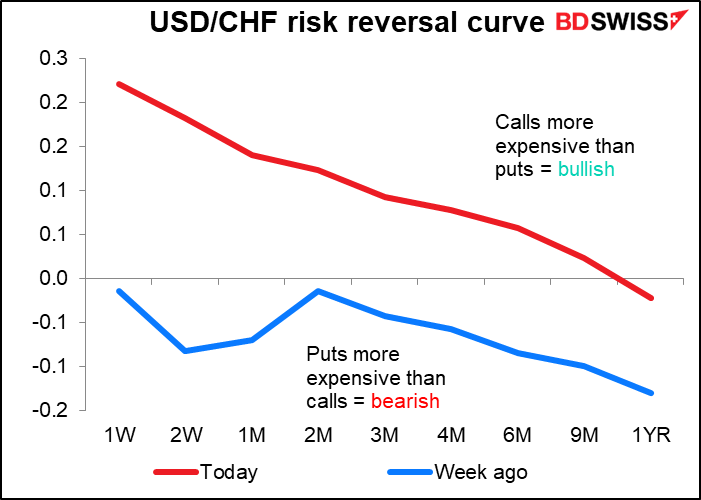

Tuttavia, il mercato delle opzioni prevede una certa volatilità per il CHF. La volatilità implicita a una e due settimane è rimasta a livelli simili, ma la volatilità a due settimane è schizzata al rialzo attorno al 3 giugno, quando copriva l’incontro della BNS. Ora che la volatilità a una settimana include l’incontro, notiamo un netto aumento.

Le inversioni di rischio (risk reversals) suggeriscono che una settimana fa il mercato era preoccupato per la possibilità di un incontro hawkish della BNS, il che giustifica perché la curva RR è calata al tenore di 2 settimane. Ma ora notiamo che il mercato prevede ulteriore debolezza per il CHF, il che implica maggiori rialzi della Fed più che azione della BNS.

Sembra che finalmente venerdì avremo qualche novità dalla BoJ. Negli ultimi 25 anni il tasso di politica si è a malapena mosso di 50 punti base. Ci credete che una volta pubblicavo un commento quotidiano sulle attività del mercato monetario della Bank of Japan e scrivevo una pubblicazione mensile chiamata BoJ-Watch? Sono felice di aver trovato qualcosa d’altro per portarmi a casa la pagnotta.

Non prevedo cambiamenti di politica per questo incontro. Il Governatore della BoJ Kuroda ha parlato pubblicamente il 6 giugno, sottolineando come vi siano le condizioni per continuare ad adottare una politica espansiva. “L’economia giapponese è ancora in fase di ripresa dalla pandemia ed è stata sottoposta a pressioni al ribasso per quanto concerne le entrate a causa dell’aumento dei prezzi delle materie prime. In questa situazione, uno stringimento della politica monetaria non è affatto una misura adeguata”, ha affermato. Kuroda ha sottolineato la differente situazione del Giappone da quella di altri Paesi, affermando che non è necessario che il Giappone segua il trend di aumento globale dei tassi. “A differenza di altre banche centrali, la Banca non ha dovuto affrontare il compromesso tra stabilità economica e stabilità dei prezzi“, ha affermato. Ha poi concluso il discorso osservando che “la Banca intende proseguire con la politica di monetary easing“. È concepibile che 10 giorni dopo cambi completamente idea? Direi che non è probabile.

Tuttavia, la situazione si sta surriscaldando in Nihonbashi, dal momento che stanno prendendo atto che il successo limitato nel supportare l’inflazione non è vista di buon occhio dalla Sig.ra Watanabe. Il Governatore Kuroda ha (a buon diritto) indicato nel proprio intervento che “le variazioni hanno iniziato ad essere percepite dalle famiglie e aziende rispetto all’inflazione e alle prospettive di inflazione in Giappone”. Poi ha aggiunto qualcosa che non avrebbe dovuto dire: “Mentre le aziende stanno adottando una politica di definizione dei prezzi sempre più attiva, la tolleranza agli aumenti dei prezzi da parte delle famiglie giapponesi è aumentata”.

Uno tsunami di critiche per questo commento ha forzato il Governatore Kuroda a ritrattare in modo imbarazzante. In una seduta in parlamento il giorno successivo ha indicato che tali parole erano “completamente inappropriate” e che desiderava “ritirarle”. Ha aggiunto di essere consapevole che le “famiglie stanno accettando gli aumenti dei prezzi con grandi sforzi” e si è scusato per aver fatto tali dichiarazioni “fuorvianti”. Avrebbe dovuto sapere ciò che stava facendo. In un’indagine della BoJ di marzo, l’82% degli intervistati ha indicato che l’aumento dei prezzi era “piuttosto sfavorevole”, rispetto ad un misero 2.9% che indicato che era “favorevole”. Quindi mentre la BoJ fatica a raggiungere un’inflazione del 2%, sembra che la popolazione non ami l’inflazione affatto.

Questa radicata avversità della popolazione agli aumenti dei prezzi suggerisce che, forse, ma solo forse, ad un certo punto la BoJ possa cambiare politica. Ma certamente non ora.

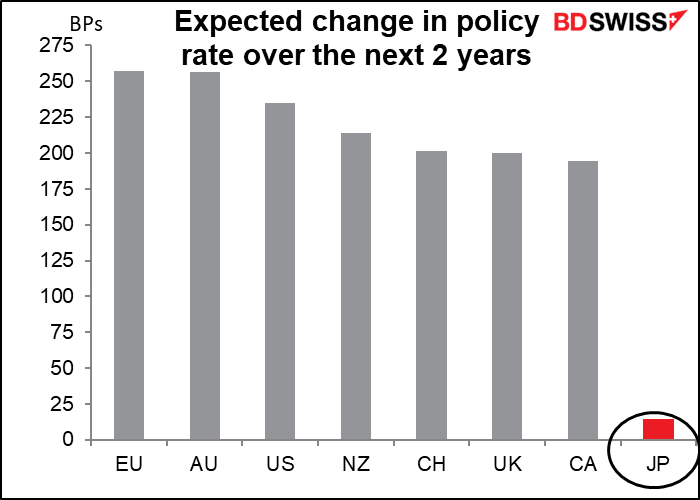

Se dovesse procedere in tal senso, la prima cosa che farebbe probabilmente è mettere mano alla politica di controllo della curva dei rendimenti (YCC), che indica che il tasso dei titoli di Stato a 10 anni rimarrà in un intervallo di ±25 punti base dallo 0%. In particolare potrebbero aumentare ulteriormente l’intervallo e ridurre la durata dell’obbligazione del caso, potenzialmente a 5 anni, il che consentirebbe ai rendimenti con scadenza più in là di aumentare. Questo potrebbe avvenire già all’incontro di ottobre, quando la BoJ pubblica il proprio Outlook Report trimestrale. Successivamente potrebbero smettere di acquistare titoli di Stato e infine procedere ad alzare i tassi. Probabilmente tutto ciò non avverrà per diverso tempo. Al momento il mercato non prezza neanche un aumento dei tassi in Giappone nei prossimi 2 anni.

È più probabile che vi siano alcune misure per far rallentare o arrestare il calo dello yen, inizialmente con un intervento verbale e successivamente con interventi ad hoc sul mercato. Questo contribuirebbe a contrastare le pressioni di rialzo dei prezzi sulle materie prime importate, che sono aumentate (alimentari ed energia in modo particolare). Da monitorare saranno le dichiarazioni del Ministero delle Finanze. Finora ad allora ritengo che l’USD/JPY possa continuare ad avanzare (ovverosia con lo yen che continua ad indebolirsi).

Maggiori indicatori previsti per questa settimana

Questo outlook settimanale è già lungo di suo, quindi non parlerò nel dettaglio dei principali indicatori che verranno pubblicati nel corso della settimana.

Per gli Stati Uniti, l’attenzione verterà sulle vendite al dettaglio di mercoledì. Altri indicatori chiave includono indice dei prezzi alla produzione (martedì), indici Empire State e Fed di Philadelphia (mercoledì e giovedì), avvio di nuove case (giovedì) e indice predittivo (venerdì).

Questa è una settimana ricca di indicatori anche per il Regno Unito. Il Regno Unito pubblicherà il cosiddetto “short-term indicator day” lunedì, con i dati mensili su PIL, produzione industriale e manifatturiera, e bilancia commerciale. I dati sull’occupazione verranno pubblicati martedì e venerdì sarà l’ora delle vendite al dettaglio. Come di consueto, i problemi politici del premier Johnson e il dibattito senza fine sul Protocollo dell’Irlanda del Nord potrebbero affiorare. Ma la mia impressione è che il mercato consideri queste questioni come un rumore di fondo per la Gran Bretagna sotto l’attuale comando di Johnson e si concentri soprattutto sulla politica monetaria, ovvero sulla riunione della Bank of England.

Per l’Unione europea, l’IPC finale tedesco (martedì) e l’IPC finale UE (venerdì) saranno al centro dell’attenzione, ma naturalmente non sono importanti come la stima preliminare già pubblicata.

Giovedì la Nuova Zelanda pubblicherà i dati sul PIL Q1.

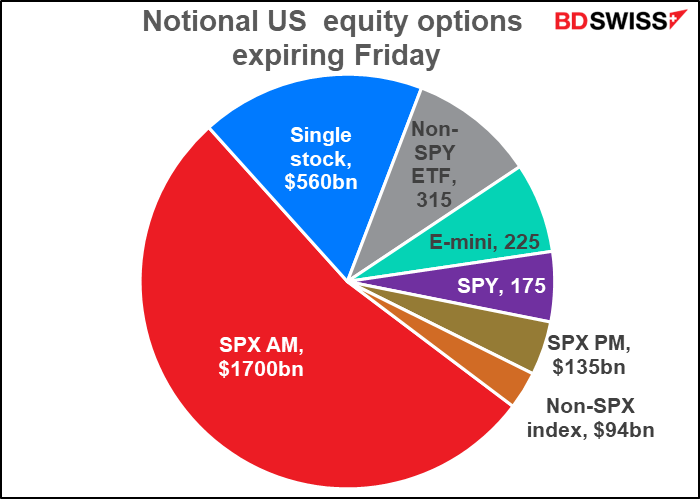

Infine ci sono opzioni sull’azionario USA per $3.2 bilioni in scadenza venerdì, che potrebbero far aumentare la volatilità sul mercato azionario.