الغزو الروسي لأوكرانيا.. بالطبع هو الموضوع الأبرز حاليًا بالنسبة للأسواق. وجميع المخاوف الأخرى يتم تركها جانبًا في الوقت الحالي.

حيث من المرجح أن يكون للغزو تأثير كبير على الأسواق من خلال عدة جوانب.

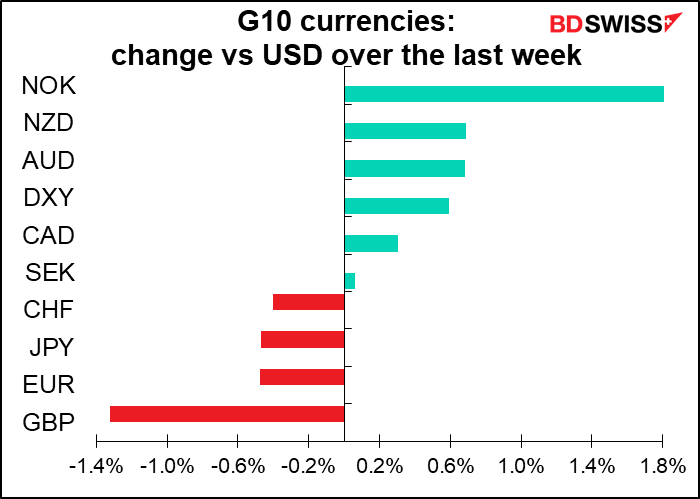

تجنب المخاطر: الأسواق ببساطة لا تحب الحرب. لا سيما الحرب في أوروبا. لا بد أن يؤثر الاضطراب على النمو الأوروبي ومن المؤكد سيكون له تداعيات على جميع أنحاء العالم. فرضت أوروبا والولايات المتحدة وحلفاء آخرون (أستراليا واليابان وكوريا الجنوبية) عقوبات على روسيا، وفرضت روسيا عقوبات على هذه الدول، وبالتالي تعطلت التجارة، وتعطلت الإمدادات الحيوية، وانقلبت الصناعات. تخوض الأسواق أجواء من التوتر وتبدأ في استبعاد مثل هذه الأحداث قبل حدوثها. من المستحيل التنبؤ بالضبط من سيتأثر، لذا فإن التأثير واسع وحاد. النتيجة المحتملة: انخفاض أسواق الأسهم. نتيجة لذلك، انخفضت أسواق الأسهم الرئيسية في أي مكان من 7.3٪ (FTSE 100) إلى 13.0٪ (DAX) من ذروتها الأخيرة (وهو أعلى مستوى قياسي لها في معظم الحالات).

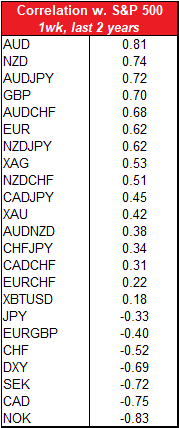

بالنظر إلى الارتباط الأسبوعي بين العملات ومؤشر S&P 500 حتى نهاية العام الماضي، من المفترض أن يكون انخفاض الأسهم من الناحية النظرية الأسوأ بالنسبة للدولار الأسترالي والدولار النيوزيلندي والجنيه الإسترليني. بالنظر فقط إلى الارتباطات، يجب أن يكون هذا الانخفاض جيدًا بالنسبة إلى الكرونة النروجية والدولار الكندي والكرونة السويدية. لاحظ أن هذا هو الارتباط الأسبوعي؛ على أساس يومي، تختلف الأرقام قليلاً (يمتلك كل من زوج الدولار الأسترالي/ الين الياباني و الدولار النيوزيلندي/ الين الياباني أعلى ارتباط على أساس يومي). علاوة على ذلك، فإن الدولار الكندي وحتى الكرونة النرويجية لم يربحا كثيرًا من أجواء “تجنب المخاطر” السائدة في الأسواق، على عكس ما قد يعنيه جدول الارتباط هذا. نظرًا للسبب الفريد لنظام “تجنب المخاطر” هذا، علينا أن نضع في اعتبارنا حقيقة عالم الأموال “الأداء السابق لا يعتبر ضمانًا للأداء المستقبلي”.

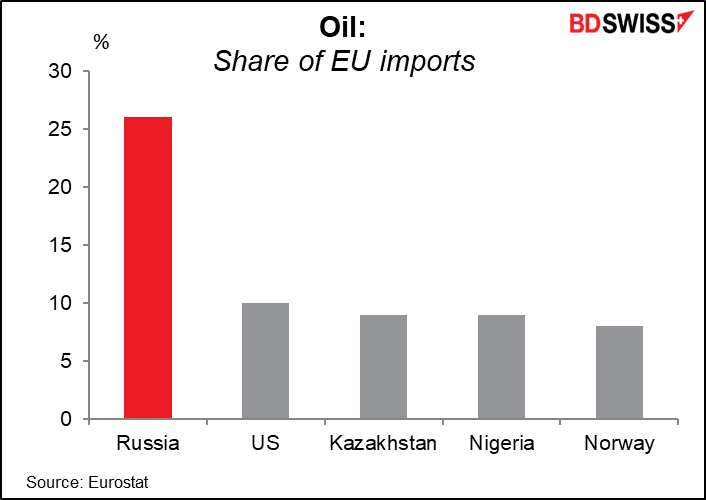

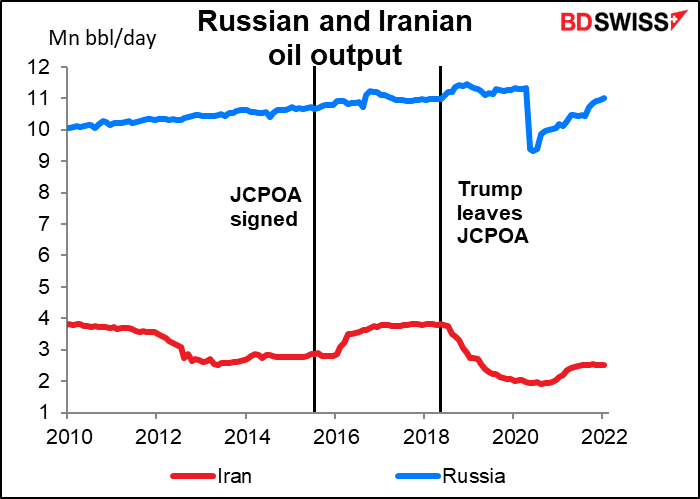

الطاقة: الخوف الأكبر من روسيا هو إمداداتها من الطاقة. تنتج روسيا حوالي 11 مليون برميل من النفط يوميًا (برميل/ يوميًا). يمثل هذا حوالي 10٪ أو أكثر من إنتاج النفط العالمي. تاريخياً، كانوا مصدرين موثوقين للنفط خلال كل من الحرب الباردة وغزو القرم، لكن المشاركين في السوق قلقون من أن هذا قد يتغير. إما أن تقرر روسيا استخدام سلاح الطاقة أو قد تحظر دول أخرى النفط الروسي أو ربما تجعل العقوبات المالية من الصعب للغاية تداول النفط الروسي. قد يرغب أصحاب ناقلات النفط في تجنب التعامل مع الشركات الروسية خوفًا من الوقوع تحت وطأة العقوبات. كما أن القيود المفروضة على الاستثمار في قطاع النفط الروسي وضوابط التصدير على التكنولوجيا قد تحد من الإمدادات المستقبلية.

يقابل القلق بشأن إمدادات النفط الروسية الآمال في السوق بأن إيران قد تتوصل إلى اتفاق مع الولايات المتحدة وأوروبا بشأن تطوير طاقتها النووية والذي يسمح برفع العقوبات وبدء تدفق النفط الإيراني مرة أخرى. قد يجلب ذلك مليون برميل إضافي من النفط يوميًا أو أكثر إلى السوق العالمية.

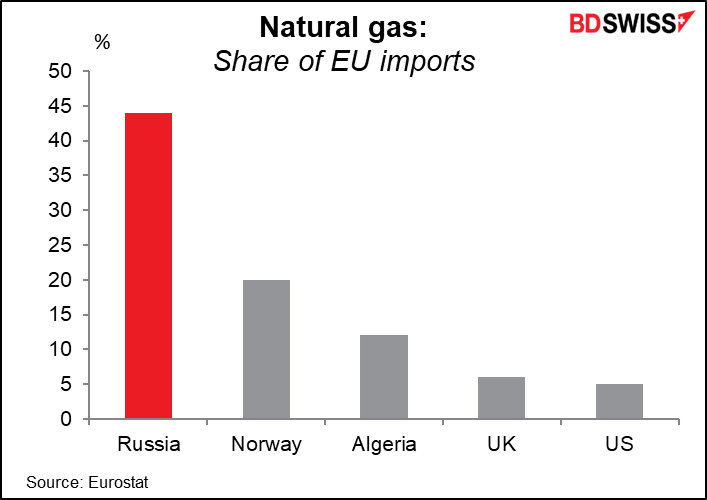

تعد روسيا أيضًا موردًا رئيسيًا للغاز الطبيعي، لا سيما إلى أوروبا، التي تحصل على 35٪ -40٪ من إجمالي الغاز الطبيعي من روسيا. لقد خفضت روسيا بالفعل صادراتها من الغاز الطبيعي إلى أوروبا. الآن بعد أن وضعت ألمانيا خط أنابيب نورد ستريم 2 في وضع معلّق، قد ترد روسيا بخفض الإمداد أكثر. ربما لا تكون هذه مشكلة كبيرة على المدى القريب مع اقتراب نهاية الشتاء، ولكن قد يكون مصدر قلق كبير في حال استمرت المعركة حتى يبدأ الشتاء المقبل مع وجود مخزونات عند مستويات منخفضة بشكل غير عادي.

أي انقطاع في إمدادات الغاز الطبيعي سيؤثر بدوره على إنتاج المنتجات كثيفة الاستهلاك للطاقة مثل الأسمدة، والتي لا بد أن تضر بالزراعة. علاوة على ذلك، فإن ارتفاع أسعار الطاقة يجعل تكرير المعادن، وخاصة الألمنيوم، أكثر تكلفة.

تؤثر تكاليف الطاقة المرتفعة على جميع البلدان ولكن بدرجات متفاوتة. هناك مجموعة متنوعة من التقديرات لمدى تأثير ارتفاع أسعار النفط على النمو. وجدت دراسة أجراها البنك المركزي الأوروبي (ECB) عام 2004 (صدمات أسعار النفط ونمو الناتج المحلي الإجمالي الحقيقي: دليل تجريبي لبعض دول منظمة التعاون الاقتصادي والتنمية) أن “الزيادة في أسعار النفط تحمل تأثير سلبي كبير على نمو الناتج المحلي الإجمالي في جميع البلدان المستوردة للنفط ماعدا ليابان.” حيث أن مرونة اليابان تعتبر غير منطقية بالنظر إلى الاعتماد الكلي للدولة على الطاقة المستوردة. يعود ذلك إلى تجربتها خلال الصدمة النفطية في السبعينيات، والتي دفعت الحكومة إلى العمل الجاد لتحسين كفاءة الطاقة. ستجعل مرونة اليابان في مواجهة ارتفاع أسعار النفط من الين الياباني وسيلة تحوط أكثر فاعلية في حالة ارتفاع أسعار النفط.

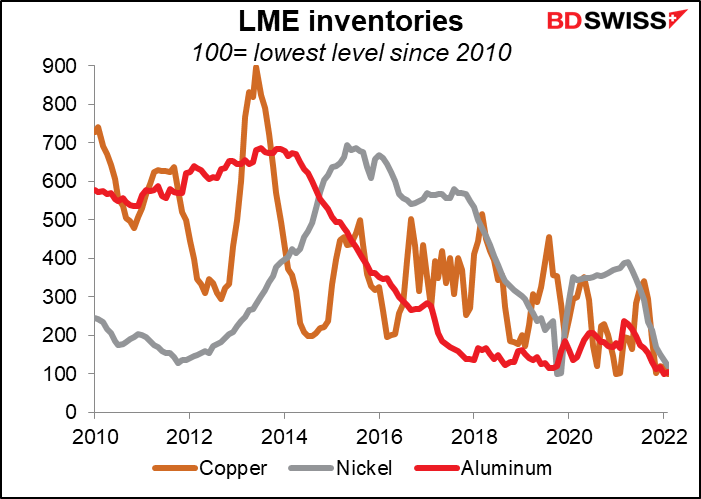

المعادن: تعد روسيا منتجًا رئيسيًا للمعادن الصناعية، بما في ذلك البلاديوم (40٪ من الإمداد العالمي) والبلاتين (12٪) والنيكل (5٪ -7٪) والألمنيوم (4٪ -6٪) والنحاس (3٪). إن مخزونات معظم المعادن تبلغ مستويات منخفضة للغاية وهي عرضة لأزمة العرض. من المحتمل أن تؤدي أسعار المعادن المرتفعة إلى ارتفاع أسعار العديد من المنتجات. على وجه الخصوص، قد تتعرض الطاقة المتجددة لانتكاسة حيث تستخدم البطاريات البلاديوم والنيكل، بينما تستخدم أنظمة الطاقة القائمة على الهيدروجين البلاتين كعامل محفز.

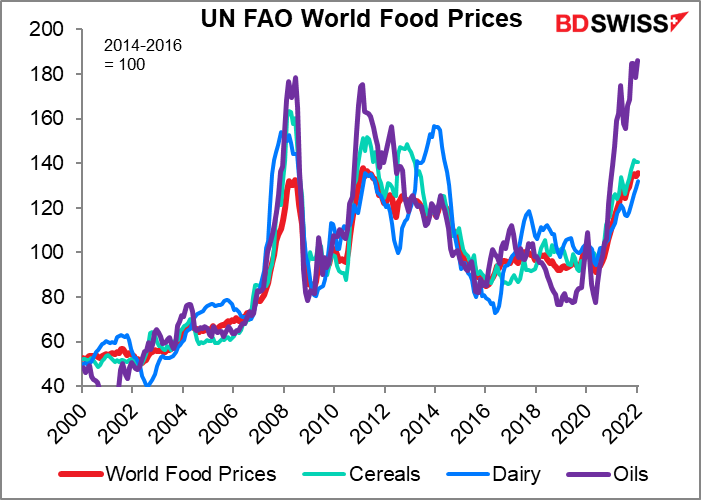

الحبوب والمواد الغذائية: يأتي التهديد الكبير بنفس القدر من إمدادات روسيا وأوكرانيا من الحبوب والمواد الغذائية. في عام 2019، كانت روسيا أكبر منتج للشعير في العالم؛ ثالث أكبر منتج وأكبر مصدر للقمح وثاني أكبر منتج لبذور عباد الشمس وثالث أكبر منتج للبطاطس والحليب وسادس أكبر منتج للبيض ولحوم الدجاج. كما توفر روسيا وأوكرانيا معًا حوالي 29٪ من صادرات القمح العالمية، و 14٪ -20٪ من صادرات الذرة (اعتمادًا على من تستمع إليه)، و 80٪ من صادرات زيت عباد الشمس. هذه الإمدادات أكثر عرضة للخطر من إمدادات النفط حيث يهرب المزارعون من القتال وتدمر البنية التحتية والمعدات.

هذه ليست مشكلة بالنسبة لأوروبا فقط، التي تحصل على 4.9٪ من وارداتها الغذائية من أوكرانيا. بل هي مشكلة خاصة لمنطقة الشرق الأوسط التي تعتمد بشكل كبير على واردات القمح من كلا البلدين. قد يؤدي ارتفاع أسعار الحبوب إلى نشوء حالة من عدم الاستقرار في مصر وتركيا والعديد من البلدان الأخرى في شمال إفريقيا. تذكر “الربيع العربي” في عام 2011، عندما أثار ارتفاع أسعار المواد الغذائية أعمال شغب وثورات في جميع أنحاء المنطقة؟

يعتبر الغذاء أيضًا مصدر قلق أكبر من الطاقة بالنسبة للبنوك المركزية، على الأقل في المدى القصير. ذلك لأنها تمتلك وزنًا أكبر في سلة السلع الذي يعتمد عليه مؤشر أسعار المستهلك. على سبيل المثال، يبلغ وزن الطعام في منطقة اليورو 166.46، أي أكثر من ضعف وزن الكهرباء والغاز وأنواع الوقود الأخرى التي تبلغ 65.88 (إجمالي السلة = 1,000). في الولايات المتحدة، يبلغ وزن الطعام 13.37، أي ضعف وزن الطاقة البالغ 7.35 (إجمالي السلة = 100). تكمن المشكلة في أن الطلب على الغذاء غير مرن نسبيًا، وبالتالي فإن رفع أسعار الفائدة لن يفعل الكثير لتثبيط الطلب أو التأثير على الأسعار.

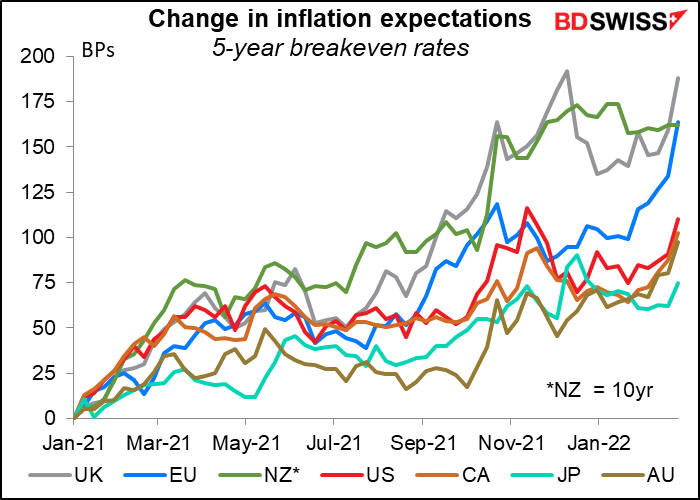

أدت المخاوف من ارتفاع أسعار الطاقة والغذاء إلى ارتفاع توقعات التضخم، خاصة في أوروبا والمملكة المتحدة.

سلع أخرى: قد تكون هناك نقاط ضعف لا نعرفها حتى الآن حتى يتم توضيحها، تمامًا كما لم يظهر تأثير ضعف صناعة السيارات بالمشاكل الصحية الماليزية حتى بدأت جائحة الفيروس في تعطيل إنتاج الرقائق الدقيقة هناك. على سبيل المثال، تعتمد صناعة أشباه الموصلات الأمريكية بشكل كبير على الإمدادات الأوكرانية لغاز النيون. كما تصدر روسيا أيضًا عددًا من العناصر المهمة لتصنيع أشباه الموصلات، مثل البلاديوم، كما ذكرنا أعلاه.

مشاكل أخرى:

الرحلات الجوية: استخدمت أكثر من 300 ألف رحلة المجال الجوي الروسي للعبور في عام 2019 حيث تريد المسارات بين أوروبا وآسيا تجنب التحليق فوق سوريا والعراق. خلال الحرب الباردة، أغلقت روسيا مجالها الجوي واضطرت شركات الطيران إلى السفر عبر أنكوريج. آلاسكا. هذا قد يضيف إلى الوقت والتكلفة للركاب والشحن الجوي.

الحرب السيبرانية: استخدمت روسيا الحرب السيبرانية ضد أوكرانيا. في عامي 2015 و 2016، هاجم قراصنة شبكة الكهرباء في أوكرانيا وأطفأوا الأنوار لمدة تصل إلى ست ساعات في العاصمة كييف. كان الهجوم السيبراني NotPetya لعام 2017 موجهًا في البداية إلى الشركات الخاصة الأوكرانية قبل أن ينتشر ويدمر الأنظمة في جميع أنحاء العالم، مما تسبب في أضرار بأكثر من 10 مليارات دولار، وفقًا لتقديرات الولايات المتحدة. وفي يناير الماضي، عطل القراصنة العشرات من مواقع الحكومة الأوكرانية بالإضافة إلى وضع برامج ضارة مدمرة داخل الوكالات الحكومية الأوكرانية. لا يمكن للهجمات السيبرانية من قبل أي من الجانبين أن تعطل التجارة والإنتاج فحسب، بل تنتشر عبر الحدود وتتسبب مرة أخرى في اضطراب عالمي.

احتياطيات النقد الأجنبي لدى روسيا: كانت روسيا على استعداد لأحداث مثل هذه منذ مدة وهي تمتلك حاليًا ما يُقدر بنحو 630 مليار دولار من احتياطيات النقد الأجنبي، بما في ذلك 469 مليار دولار من احتياطيات العملات الأجنبية و 132 مليار دولار من الذهب. وهذا يعادل ما قيمته حوالي عامين من الواردات. معظم احتياطيات العملات الأجنبية باليورو (32٪) والدولار (16٪). إذا اضطرت الدولة إلى بيع احتياطياتها لتمويل الواردات، فمن المحتمل أن يكون التأثير أكبر على اليورو والذهب.

تايوان: أكبر مشكلة أراها في هذه الحلقة بأكملها لا علاقة لها بروسيا أو أوكرانيا. حيث إذا رأت الصين أن روسيا تفلت من غزو أوكرانيا، فهل ستحاول السيطرة على تايوان؟ وكما جاء في مقال في مجلة ذي أتلانتيك ، “مثلما لا يستطيع بوتين أن يتسامح مع السيادة الأوكرانية، فإن الحزب الشيوعي الصيني لن يقبل أبدًا بانفصال تايوان”. امتنعت الصين حتى الآن عن وصف أفعال روسيا بأنها غزو. وبدلاً من ذلك، قالت متحدثة باسم وزارة الخارجية: “فيما يتعلق بتعريف الغزو، أعتقد أننا يجب أن نعود إلى كيفية النظر إلى الوضع الحالي في أوكرانيا. حيث أن للقضية الأوكرانية خلفية تاريخية أخرى معقدة للغاية استمرت حتى اليوم. وقد لا يكون ذلك ما يريد الجميع رؤيته “. يمكنني التفكير في علاقات دولية أخرى تمتلك “خلفية تاريخية معقدة للغاية”.

لا تنتج تايوان نطاقًا واسعًا من السلع بقدر التي تنتجها روسيا وأوكرانيا، لكنها تسيطر على جزء أساسي واحد من الاقتصاد العالمي الحديث: فهي تمثل 92٪ من قدرة تصنيع أشباه الموصلات الأكثر تقدمًا في العالم. يمكن الحصول على معظم ما تنتجه روسيا في أماكن أخرى، وإن كان ذلك بثمن. لكن ليس الأمر كذلك مع تايوان. انظر إلى الفوضى التي نشأت في العالم اليوم من نقص في الرقائق الدقيقة. تخيل التأثير على الاقتصاد العالمي من عدم توفر الرقائق الدقيقة تقريبًا.

بالحديث عن ذلك، قد تكون مشاركة تايوان في العقوبات الدولية أكثر النفوذ فاعلية لدى الغرب ضد روسيا.

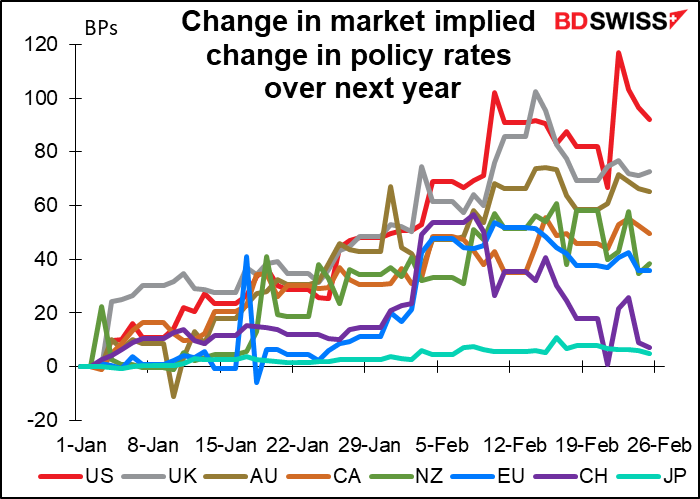

التداعيات على العملات: السؤال الأكبر بالنسبة لمعظم العملات هو كيف يمكن أن تتفاعل البنوك المركزية مع تأثير الغزو. هل يركزون على التأثير التضخمي لارتفاع أسعار الطاقة والغذاء، أم أنهم يركزون على التأثير المحتمل للنمو من أسواق الأسهم الأضعف وانخفاض ثقة الأعمال والمستهلكين؟ القراءة تشير إلى ما تم ذكره ثانيًا حتى الآن: تشديد أقل متوقعًا خلال العام المقبل.

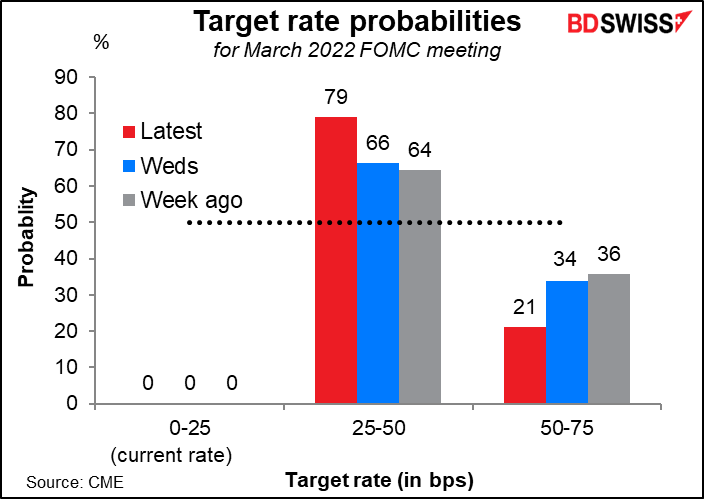

على سبيل المثال، تراجعت إلى حد كبير وجهة نظر السوق بشأن احتمالية الارتفاع بمقدار 50 نقطة أساس في اجتماع اللجنة الفيدرالية للسوق المفتوحة في مارس. في 10 فبراير، بعد البيع المكثف لمؤشر أسعار المستهلك الأمريكي لشهر يناير، كان يُنظر إلى الارتفاع بمقدار 50 نقطة أساس على أنه شبه مؤكد (احتمال بنسبة 94٪).

هذه هي الإرشادات التي يقدمها المسؤولون أيضًا. قال رئيس بنك الاحتياطي الفيدرالي في كليفلاند “ميستر” (الخامس)، وهو أحد الأعضاء الأكثر تشددًا في اللجنة الفيدرالية للسوق المفتوحة، إن “تداعيات الوضع المتكشف في أوكرانيا على التوقعات الاقتصادية متوسطة المدى في الولايات المتحدة ستكون أيضًا أحد الاعتبارات في تحديد السرعة المناسبة لإزالة أماكن الإقامة. “. وفي أوروبا، أدلى محافظ البنك المركزي النمساوي روبرت هولزمان، أحد أكبر صقور البنك المركزي الأوروبي، بتعليقات مماثلة في مقابلة مع بلومبرج. من الواضح أننا نتجه نحو تطبيع السياسة النقدية. ومع ذلك، من الممكن أن تتأخر السرعة الآن إلى حد ما “.

تداعيات الغزو:

تأثير على المدى القصير (1-2 شهر)

تأثير على المدى المتوسط (3-12 شهر)

تأثير على المدى الطويل (بعد عام واحد)

الأسبوع المقبل: بنك الاحتياطي الأسترالي، بنك كندا، شهادة باول، تقرير الوظائف غير الزراعية، اجتماع أوبك +

سيكون هناك الكثير لنتحدث عنه الأسبوع المقبل حتى لو لم يكن الأمر يتعلق بالمعركة في أوكرانيا. فقط لمناقشة النقاط الرئيسية باختصار:

اجتماع بنك الاحتياطي الأسترالي يوم الثلاثاء: تسوده أجواء ملل

من المحتمل أن يكون اجتماع مجلس إدارة بنك الاحتياطي الأسترالي في مارس غير مناسب للمشاركين في السوق. لا يتوقع السوق حدوث أي تغيير في الأسعار حتى اجتماع يوليو على أقرب تقدير. كما أنه من غير المتوقع أن يكون هناك إعلان عن برنامج شراء السندات في هذا الاجتماع، حيث من المقرر أن يتم تحديد ذلك في اجتماع مايو. كما أن البيانات منذ الاجتماع الأخير لم تفعل أي شيء لتغيير وجهة نظرهم – بل على العكس من ذلك، فإن الزيادة الأقل من المتوقع في الأجور في الربع الرابع للعام ستؤكد فقط روايتهم بأن ضغوط الأجور المرتفعة ضرورية لإدخال التضخم إلى النطاق المستهدف بشكل مستدام. بشكل عام، يجب أن تتغير حدة البيان بشكل طفيف من فبراير وبالتالي يكون لها تأثير ضئيل على العملة.

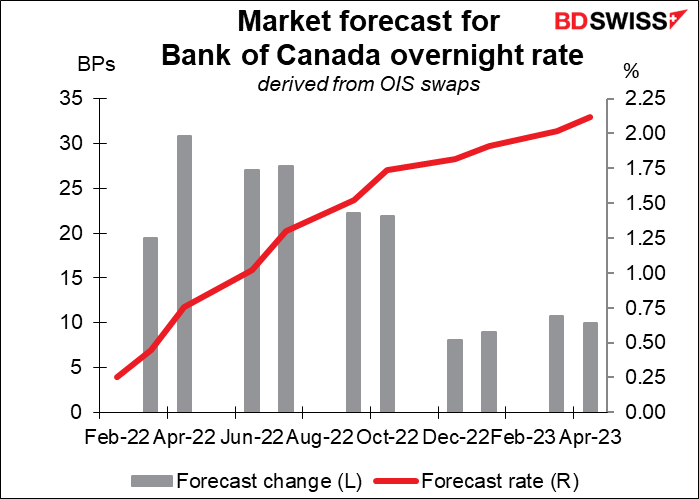

اجتماع بنك كندا: توقع رفع سعر الفائدة للمرة الأولى

من ناحية أخرى، من المتوقع عمومًا أن يرفع بنك كندا سعر الفائدة للقروض اليومية بمقدار 25 نقطة أساس إلى 50 نقطة أساس. في اجتماعه الأخير في يناير، قال مجلس الإدارة أنه “يتوقع ارتفاع أسعار الفائدة”، ويتوقع جميع الاقتصاديين الخمسة والعشرين الذين استطلعت آراؤهم بلومبرج أن تبدأ هذه العملية هذا الأسبوع .. لا تتأثر كندا كثيرًا بمعركة أوكرانيا، على الرغم من أن أسعار النفط المرتفعة قد تعطي الاقتصاد بعض الشيء دافعًا للارتفاع (بالإضافة إلى زيادة الضغوط التضخمية). مع كون معدل التضخم الرئيسي الآن عند مستوى 5.1٪ ويبلغ متوسط التضخم الأساسي الثلاثة 3.2٪، فوق النطاق المستهدف 1٪ -3٪، فقد حان الوقت للبدء. سيعتمد التأثير على الأسواق بعد ذلك على ما تشير إليه ضمنيًا بشأن المسار المستقبلي للتشديد وماذا إذا كان أي شيء يعتزمون فعله بميزانيتهم العمومية، والتي زادت كثيرًا وبعيدًا عن أي بنك مركزي رئيسي في أعقاب الوباء.

شهادة باول: ماذا سيقول؟

يقدم رئيس بنك الاحتياطي الفيدرالي باول تقرير السياسة النقدية النصف سنوي إلى الكونجرس إلى مجلس النواب يوم الأربعاء وإلى مجلس الشيوخ يوم الخميس. من المؤكد أنه سيشعر بالاستجواب بشأن التضخم، الذي من المرجح أن يتفوق عليه الجمهوريون كثيرًا (لا تسمعهم يسألون العديد من الأسئلة حول التوظيف)، ويضغط على كيفية تأثير معركة أوكرانيا على خططهم لتطبيع السياسة. راقبه حتى يكرر شيئًا غير ملزم مثل ما قاله رئيس بنك الاحتياطي الفيدرالي في كليفلاند “ميستر” أعلاه (“إن تداعيات الوضع المتكشف في أوكرانيا على التوقعات الاقتصادية متوسطة المدى في الولايات المتحدة ستكون أيضًا في الاعتبار عند تحديد الوتيرة المناسبة التي لإزالة الإقامة. “)

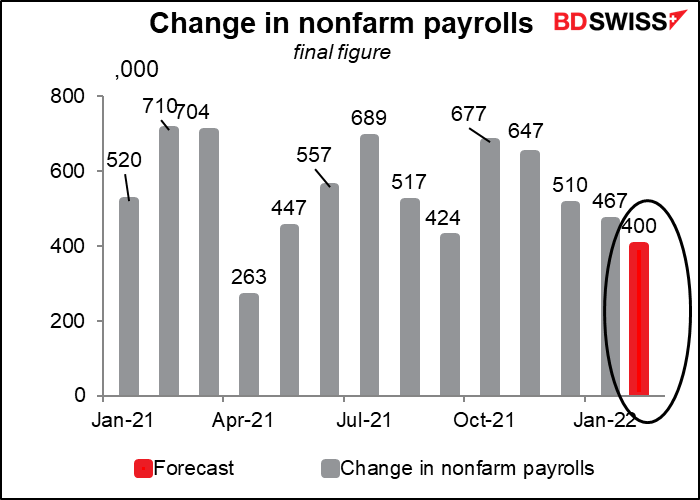

كشوف الرواتب غير الزراعية: لا تزال تنمو

من المتوقع أن يظهر تقرير الوظائف غير الزراعية الأمريكية يوم الجمعة زيادة بمقدار 400 ألف وظيفة. بينما أقل من وتيرة النمو الأخيرة، إلا أن ذلك سيكون بمثابة زيادة صحية من شأنها أن لا تمنح الاحتياطي الفيدرالي أي سبب للشك في أن الولايات المتحدة في وضع “الحد الأقصى من التوظيف”. في الواقع، قد يُفسر الانخفاض الطفيف في عدد الوظائف الجديدة على أنه يعني أن هناك عددًا أقل من الأشخاص المتبقين الذين يرغبون في العمل ولكن لا يمكنهم العثور على وظيفة. وعليه يجب متابعة نسبة المشاركة.

من المحتمل أن يرتفع معدل النمو في متوسط الدخل في الساعة إلى 5.8٪ على أساس سنوي من مستوى 5.7٪، مما يغذي المخاوف من دوامة الأجور / الأسعار. هذا سبب آخر يدفع بنك الاحتياطي الفيدرالي لإتباع سياسة التشديد وهو ايجابي بالنسبة للدولار.

اجتماع أوبك+ الأربعاء: الالتزام بالمؤامرة

راقب اجتماع أوبك+ لرفع الإنتاج بمقدار 400 ألف برميل أخرى يوميًا، في الموعد المحدد. المشكلة الوحيدة بالطبع هي أنه حتى لو رفعوا حصة كل فرد وفقًا لذلك، فلن يتمكن جميع الأعضاء من تلبية حصتهم الأعلى، لذلك لن يزيد إجمالي الإنتاج بهذا القدر.

هناك مؤشرات أخرى ستصدر خلال الأسبوع، وتشمل: