Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

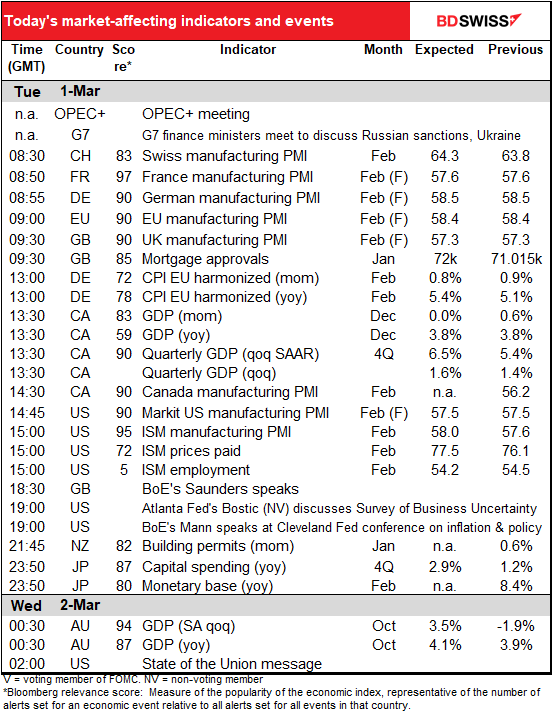

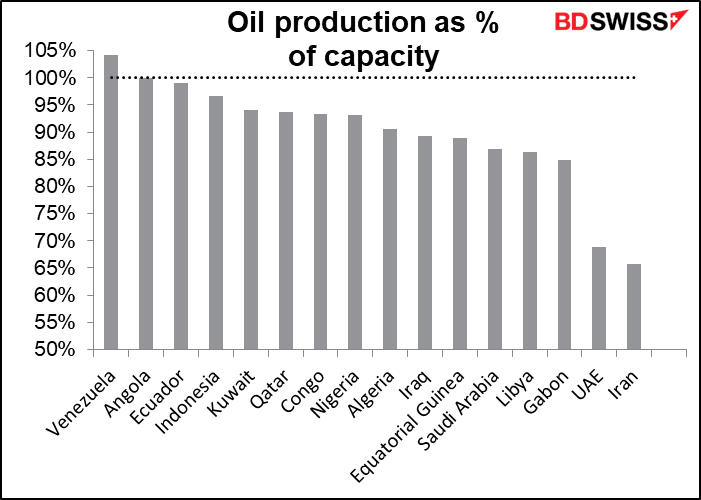

Oggi è previsto un incontro dell’OPEC+. Con i prezzi del petrolio ai livelli correnti, non dovrebbe esserci molto di cui parlare. Probabilmente verrà ratificato l’accordo esistente, che prevede un aumento della produzione di 400.000 barili al giorno. Rimane da vedere se ciò è fattualmente possibile. Diversi produttori sono ormai prossimi ai limiti di capacità.

L’Arabia saudita, l’Iran, gli Emirati arabi e l’Iraq sono i soli paesi che hanno margine di aumentare in modo significativo, con l’Iran (1.3 mln di barili sotto alla capacità massima) che ha i suoi problemi. Chiave qui è il funzionamento delle quote dell’OPEC: se un paese non può produrre la quantità di petrolio concessa, gli altri paesi non possono compensare la differenza. Quindi anche se l’Arabia saudita potrebbe in teoria aumentare la produzione di altri 1.5 mln di barili al giorno, non può farlo anche se l’OPEC, nel complesso, non riesce a produrre quanto previsto.

Alla luce di questi problemi tecnici, non sono certo di cosa comporterà l’accordo per il mercato del petrolio, in particolare alla luce del fatto che la Russia, il più grande produttore del cartello, ha problemi cogenti di vendita alla luce delle sanzioni.

Dal fronte degli indicatori, verranno pubblicati gli indici PMI manifatturieri finali, oltre che la sola versione finale per i paesi che non pubblicano la versione preliminare. Come di consueto l’Institute of Supply Management (ISM) USA pubblicherà la propria versione dell’indice, che verrà monitorata attentamente negli Stati Uniti anche se Markit afferma in modo alquanto convincente che la propria versione è migliore.

Il PMI manifatturiero ISM dovrebbe risultare sostanzialmente invariato, ma la cosa più preoccupante è che il PMI per i prezzi pagati dovrebbe registrare un nuovo aumento. Questo potrebbe alimentare gli stringimenti della Fed, il che sarebbe positivo per il dollaro.

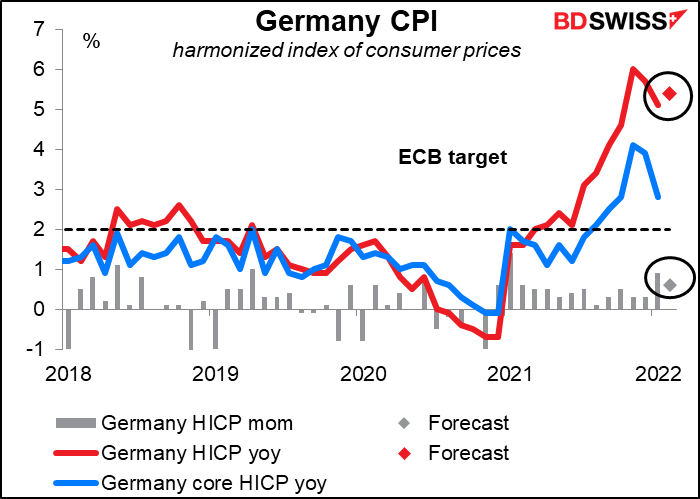

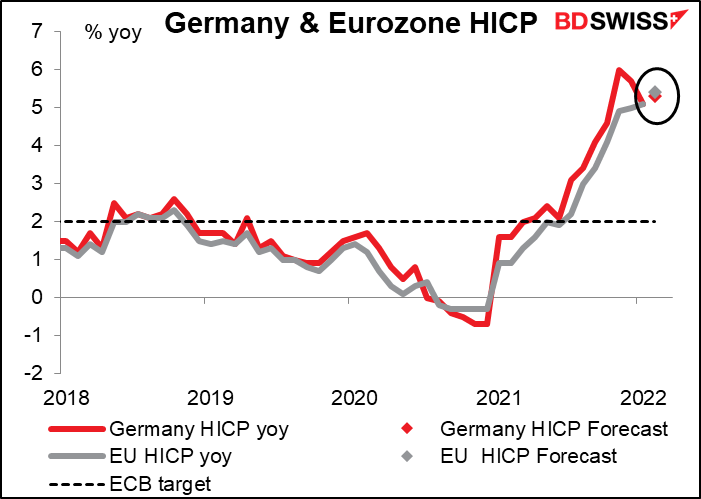

Si prevede un lieve aumento anche per l’indice dei prezzi al consumo armonizzato (HIPC) della Germania. Questa è una cattiva notizia dopo che l’IPC europeo dello scorso mese ha infranto ogni stima, attestandosi al 5.1% anno su anno, di 70 punti base oltre le stime dei mercati, nel più importante aumento a sorpresa dalla formazione dell’area euro. L’inflazione è risultata superiore al previsto in diversi paesi e i dati hanno confermato che le pressioni di prezzo stanno aumentando anche in aree diverse da energia e alimentari. Ora i prezzi degli alimentari stanno crescendo ancora di più e i rincari dell’energia pesano ora sulle famiglie.

La previsione per l’IPC europeo di domani è di una lettura leggermente superiore all’HICP tedesco (5.4% anno su anno vs 5.3% anno su anno).

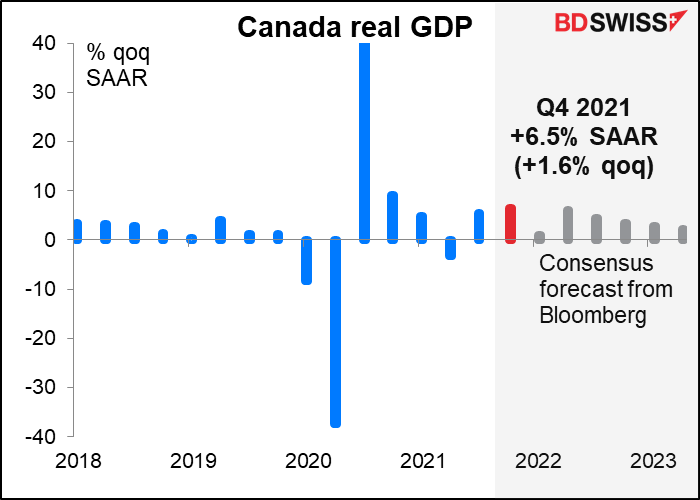

Si prevede che il PIL mensile del Canada per il mese di dicembre rimanga invariato dal mese precedente. I contributi positivi del settore manifatturiero, dell’agricoltura/silvicoltura/pesca/caccia, dei servizi pubblici e del commercio all’ingrosso potrebbero essere stati compensati dal calo dei servizi di turismo/alimentari, dell’estrazione mineraria/estrazione di petrolio e gas e del commercio al dettaglio.

L’attenzione probabilmente volgerà sui dati sul PIL Q4. Si prevede una lettura positiva del 6.5% q/q SAAR (+1.6% q/q). Questo dovrebbe essere sufficiente per portare il PIL canadese al +0.2% rispetto ai livelli pre-pandemia (Q4 2019).

Purtroppo, con il probabile stallo della crescita di dicembre, l’economia manca di slancio in questo inizio di 2022 e si prevede attualmente che Q1 2022 si fermi ad un livello molto più basso del +1.0% q/q SAAR (+0.2% q/q).

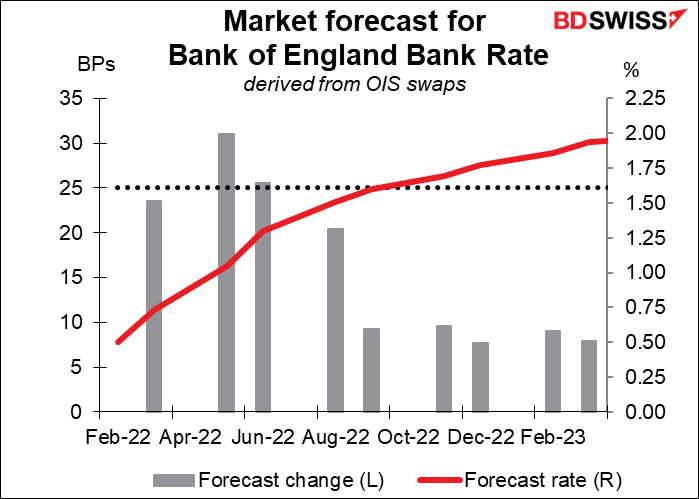

I membri del comitato di politica monetaria della Bank of England Michael Saunders e Catherine Mann interverranno in eventi distinti questa sera. Entrambi i membri hanno votato a favore di un rialzo di 50 punti base dei tassi in occasione dell’ultimo incontro della BoE. Sarà interessante sentire come è evoluto il loro pensiero da allora. Il vice governatore Ramsden ha recentemente indicato che la Banca vede “un ulteriore modesto stringimento della politica monetaria come appropriato nei prossimi mesi” e ha sottolineato che “la parola “modesto” è importante. Se anche Saunders e Mann dovessero ritrattare, il mercato potrebbe iniziare a rivalutare l’andamento probabile dei tassi britannici.

Il mercato sconta attualmente un rialzo di 25 punti base per la prossima riunione del 17 marzo e una possibilità di un rialzo di 50 punti base per la riunione del 5 maggio.

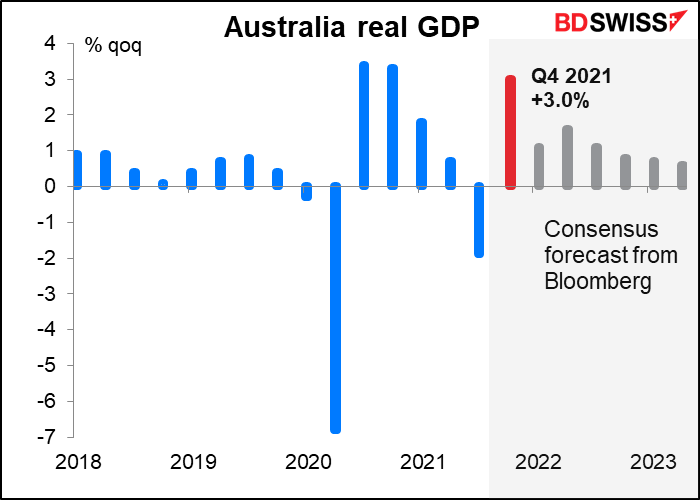

Nella notte anche l’Australia pubblicherà i dati sul PIL Q4. L’economia si è contratta nel terzo trimestre a causa dell’andamento della pandemia di COVID-19 (lockdown in Nuovo Galles del Sud e nel Victoria). Tuttavia, l’attività è rimbalzata nel Q4 con l’allentamento delle restrizioni. Il sondaggio sulla forza lavoro ha riportato che il numero di ore lavorate è aumentato del 2.4% nel Q4 dopo il calo del 3.2% nel Q3. Il mercato si aspetta una crescita stabile per l’Australia, il che dovrebbe spianare la strada per la Reserve Bank of Australia per alzare i tassi. AUD+