El punto clave para los mercados es, por supuesto, la invasión rusa de Ucrania. Todas las demás preocupaciones se dejan de lado por el momento.

La invasión tendrá un efecto dramático en los mercados a través de varios canales.

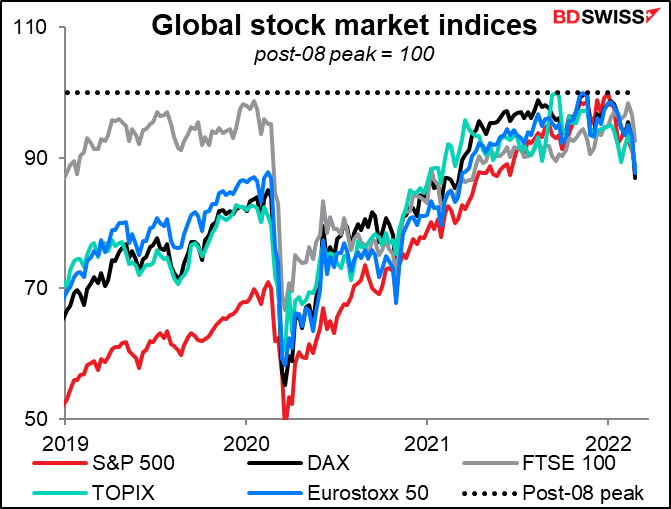

Aversión al riesgo: A los mercados no les gusta la guerra. En particular, no la guerra en Europa. La perturbación va a afectar al crecimiento europeo, lo que seguramente tendrá repercusiones en todo el mundo. Europa, Estados Unidos y otros aliados (Australia, Japón, Corea del Sur) imponen sanciones a Rusia, Rusia les impone sanciones a ellos, el comercio se interrumpe, los suministros vitales se interrumpen y las industrias se trastocan. Los mercados se ponen nerviosos y empiezan a descontar estos acontecimientos antes de que se produzcan. Es imposible predecir exactamente lo que se verá afectado, por lo que el impacto es amplio y contundente. El resultado más probable es que los mercados de acciones bajen. Como resultado, los principales mercados bursátiles han bajado entre un 7,3 % (FTSE 100) y un 13,0 % (DAX) desde su pico reciente (que en la mayoría de los casos es su máximo histórico).

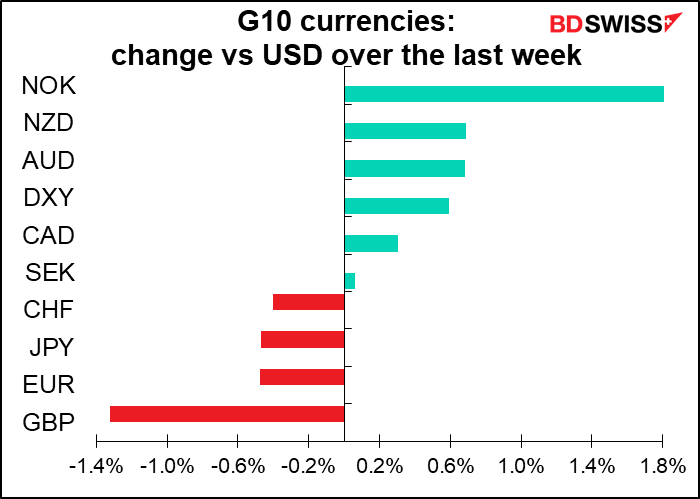

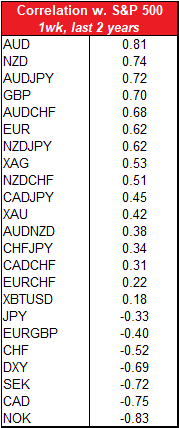

Si observamos la correlación semanal entre las divisas y el S&P 500 hasta finales del año pasado, un descenso de las acciones debería ser, en teoría, peor para el AUD, el NZD y la GBP. Si nos fijamos únicamente en las correlaciones, debería ser bueno para la NOK, el CAD y la SEK. Tenga en cuenta que se trata de una correlación semanal; en el día a día las cifras son un poco diferentes (el AUD/JPY y el NZD/JPY tienen la mayor correlación sobre una base diaria). Además, el CAD e incluso la NOK no se han beneficiado mucho de la aversión al riesgo de los mercados, al contrario de lo que sugiere esta tabla de correlaciones. Dada la singular causa de la aversión al riesgo, hay que tener en cuenta el tópico del mundo financiero de que «los resultados pasados no garantizan los resultados futuros».

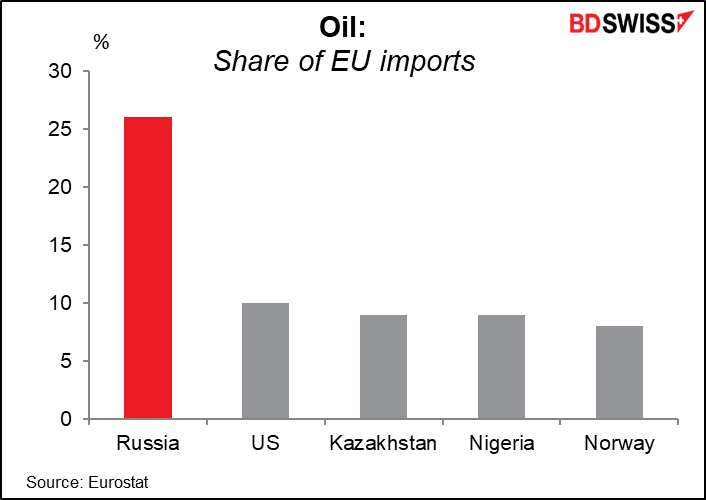

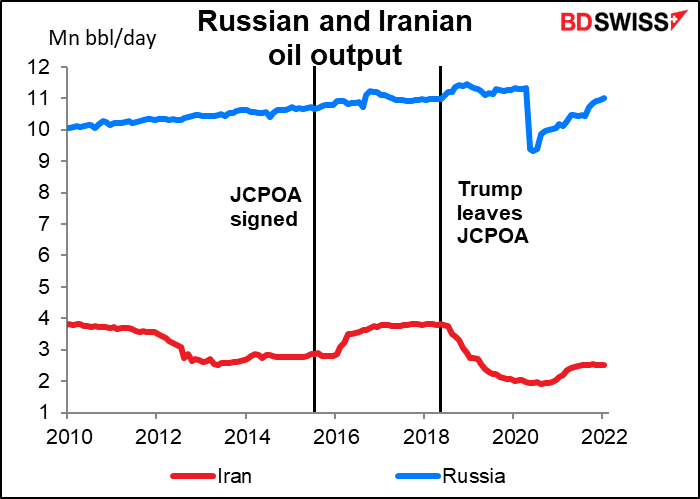

Energía: El gran temor con Rusia es su suministro de energía. Rusia produce unos 11 millones de barriles de petróleo al día (b/d). Esto supone un 10 % o más de la producción mundial de petróleo. Históricamente han sido exportadores de petróleo fiables tanto durante la Guerra Fría como durante la invasión de Crimea, pero a los participantes del mercado les preocupa que esto pueda cambiar. Puede que Rusia decida usar la energía como arma o que otros países embarguen el petróleo ruso. O puede que las sanciones financieras simplemente dificulten el comercio del petróleo ruso. Es posible que los propietarios de petroleros quieran evitar tratar con empresas rusas por miedo a caer en las sanciones. También las restricciones a la inversión en el sector petrolero ruso y los controles a la exportación de tecnología pueden limitar los suministros futuros.

La preocupación por el suministro de petróleo ruso se ve parcialmente compensada por las esperanzas del mercado de que Irán pueda llegar a un acuerdo con EE. UU. y Europa sobre su desarrollo nuclear con fines energéticos que permita levantar las sanciones y que el petróleo iraní vuelva a fluir. Ello podría suponer la entrada en el mercado mundial de un millón de barriles diarios de petróleo o más.

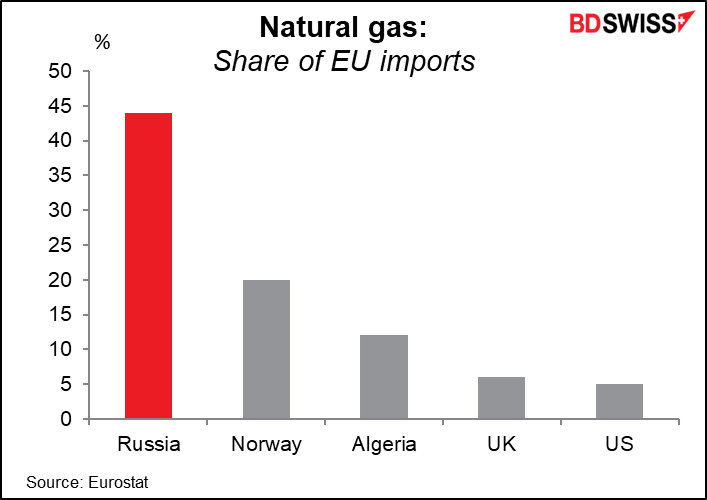

Rusia es también un importante proveedor de gas natural, sobre todo para Europa, que obtiene de Rusia entre el 35 % y el 40 % de todo su gas natural. Rusia ya ha reducido sus exportaciones de gas natural a Europa. Ahora que Alemania ha dejado en suspenso el gasoducto Nord Stream 2, Rusia podría tomar represalias reduciendo aún más el suministro. Esto probablemente no sea un gran problema a corto plazo, ya que se acerca el final del invierno, pero podría ser una gran preocupación si la lucha se prolonga hasta el comienzo del próximo invierno con los inventarios en niveles inusualmente bajos.

Cualquier interrupción del suministro de gas natural afectará a su vez a la producción de productos de alto consumo energético, como los fertilizantes, lo que sin duda afectará a la agricultura. Además, los elevados precios de la energía encarecen el refinado de los metales, especialmente del aluminio.

El aumento de los costes energéticos afecta a todos los países, pero en distinto grado. Hay una gran variedad de estimaciones sobre la medida en que un determinado aumento de los precios del petróleo frenará el crecimiento. Un estudio realizado en 2004 por el Banco Central Europeo (BCE)(Oil Price Shocks and Real GDP Growth. Empirical Evidence for some OECD Countries) concluyó que «un aumento de los precios del petróleo tiene un impacto negativo significativo en el crecimiento del PIB en todos los países importadores de petróleo excepto Japón». La capacidad de recuperación de Japón es contraria a la intuición dada la dependencia total del país de la energía importada. Viene de su experiencia durante la crisis del petróleo de los años 70, que convenció al gobierno de trabajar con ahínco para mejorar la eficiencia energética. La resistencia de Japón a las subidas de los precios del petróleo hará que el yen sea una cobertura aún más eficaz en caso de que los precios del petróleo suban.

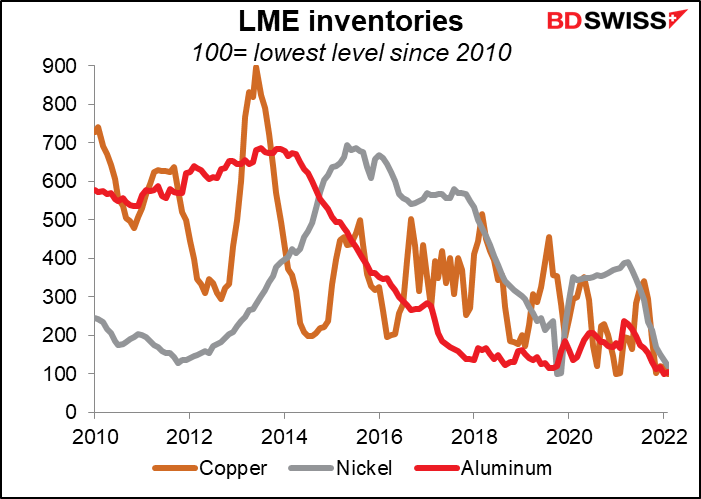

Metales: Rusia es un importante productor de metales industriales, como el paladio (40 % del suministro mundial), el platino (12 %), el níquel (5 %-7 %), el aluminio (4 %-6 %) y el cobre (3 %). Los inventarios de la mayoría de los metales se encuentran en niveles extremadamente bajos y, por tanto, son vulnerables a una crisis de suministro. El aumento de los precios de los metales se traducirá probablemente en un aumento de los precios de muchos productos. En concreto, las energías limpias pueden sufrir un revés, ya que las baterías utilizan paladio y níquel, mientras que los sistemas energéticos basados en el hidrógeno emplean platino como catalizador.

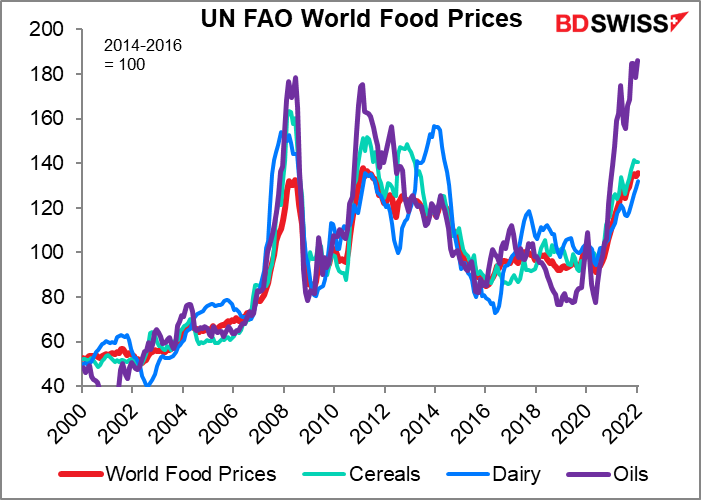

Cereales y alimentos: Una amenaza igualmente grande proviene del suministro de cereales y alimentos de Rusia y Ucrania. En 2019, Rusia fue el mayor productor mundial de cebada; el tercer productor y el mayor exportador de trigo; el segundo productor de semillas de girasol; el tercer productor de patatas y leche; y el sexto productor de huevos y carne de pollo. Rusia y Ucrania suministran conjuntamente alrededor del 29 % de las exportaciones mundiales de trigo, entre el 14 % y el 20 % de las de maíz (según a quién se escuche) y el 80 % de las de aceite de girasol. Estos suministros son aún más vulnerables que los del petróleo, ya que los agricultores huyen de los combates y las infraestructuras y equipos quedan destruidos.

Esto no es solo un problema para Europa, que obtiene el 4,9 % de sus alimentos importados de Ucrania. Es un problema en particular para Oriente Medio, que depende en gran medida de las importaciones de trigo de ambos países. El aumento de los precios de los cereales podría estimular la inestabilidad en Egipto, Turquía y muchos otros países del norte de África. ¿Recuerda la «primavera árabe» de 2011 , cuando el aumento de los precios de los alimentos provocó disturbios y revoluciones en toda la región?

Los alimentos también son una preocupación mayor que la energía para los bancos centrales, al menos a corto plazo. Esto se debe a que tiene un mayor peso en la cesta de bienes en la que se basa el índice de precios al consumo. Por ejemplo, en la eurozona los alimentos tienen un peso de 166,46, más del doble que los 65,88 de la electricidad, el gas y otros combustibles (cesta total = 1000). En Estados Unidos, los alimentos tienen un peso de 13,37, casi el doble de los 7,35 de la energía (cesta total = 100). El problema es que la demanda de alimentos es relativamente inelástica y, por lo tanto, el aumento de los tipos de interés no hace mucho por amortiguar la demanda o afectar a los precios.

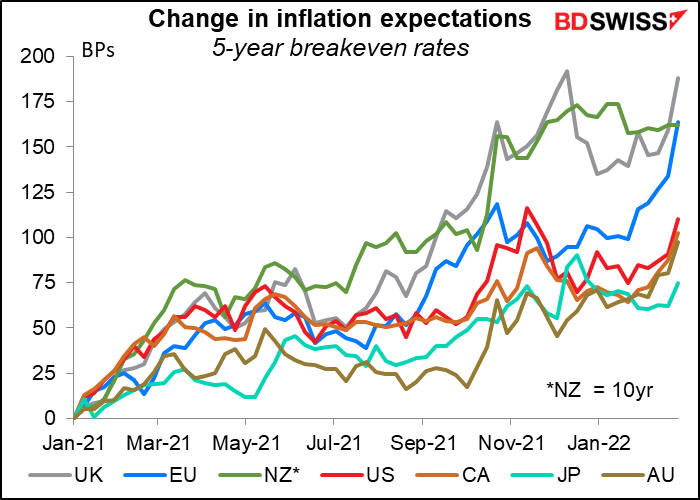

El temor a la subida de los precios de la energía y los alimentos ha hecho subir las expectativas de inflación, especialmente en Europa y el Reino Unido.

Otras materias primas: Es posible que haya vulnerabilidades que no conozcamos hasta que se pongan de manifiesto, al igual que la vulnerabilidad de la industria automovilística a los problemas sanitarios de Malasia no se manifestó hasta que el virus empezó a entorpecer la producción de microchips en ese país. Por ejemplo, la industria estadounidense de semiconductores depende en gran medida de los suministros ucranianos del gas neón. Rusia también exporta una serie de elementos críticos para la fabricación de semiconductores, como el paladio, tal y como se ha mencionado anteriormente.

Otras cuestiones:

Vuelos: Más de 300 000 vuelos utilizaron el espacio aéreo ruso para transitar en 2019, ya que las rutas entre Europa y Asia quieren evitar sobrevolar Siria e Irak. Durante la Guerra Fría, Rusia cerró su espacio aéreo, por lo que las compañías aéreas tuvieron que volar vía Anchorage, Alaska. Esto podría aumentar el tiempo de vuelo y el coste para los pasajeros y la carga aérea.

Ciberguerra: Rusia ha utilizado la ciberguerra contra Ucrania. En 2015 y 2016, los hackers atacaron la red eléctrica ucraniana y apagaron la luz en Kiev por hasta seis horas. El ciberataque NotPetya de 2017 se dirigió inicialmente a empresas privadas ucranianas, pero se desbordó y destruyó sistemas en todo el mundo. Provocó daños valorizados en más de 10 000 millones de dólares, según estimaciones estadounidenses. Y el pasado mes de enero, los hackers atacaron docenas de sitios web del gobierno ucraniano, además de colocar malware destructivo dentro de las agencias gubernamentales ucranianas. Los ciberataques de cualquiera de los dos bandos podrían no solo interrumpir el comercio y la producción, sino también traspasar las fronteras y causar de nuevo una perturbación mundial.

Reservas de divisas rusas: Rusia lleva tiempo preparándose para un acontecimiento como éste y cuenta con unos 630 000 millones de dólares en reservas, que incluyen 469 000 millones en divisas y 132 000 millones en oro. Esto equivale a unos dos años de importaciones. La mayor parte de las reservas de divisas están en EUR (32 %) y USD (16 %). Si el país tuviera que vender sus reservas para financiar las importaciones, probablemente el impacto recaería sobre todo en el EUR y el oro.

Taiwán: El mayor problema que veo en todo este episodio no tiene nada que ver con Rusia o Ucrania. Es esto: si China ve que Rusia se sale con la suya al invadir Ucrania, ¿intentará invadir Taiwán? Como decía un artículo de The Atlantic, «al igual que Putin no puede tolerar la soberanía ucraniana, el Partido Comunista Chino nunca aceptará la separación de Taiwán». Hasta ahora, China se ha abstenido de calificar las acciones de Rusia como una invasión. En cambio, una portavoz del Ministerio de Asuntos Exteriores dijo: «En cuanto a la definición de invasión, creo que deberíamos ver cómo es la situación actual en Ucrania. La cuestión ucraniana tiene otros antecedentes históricos muy complicados que han continuado hasta hoy. Puede que no sea lo que todo el mundo quiere ver». Se me ocurren otras relaciones internacionales que tienen «antecedentes históricos muy complicados».

Taiwán no produce la amplia variedad de materias primas que producen Rusia y Ucrania, pero tiene un dominio sobre una parte esencial de la economía mundial moderna: cuenta con el 92 % de la capacidad manufacturera de semiconductores más avanzada del mundo. La mayor parte de lo que produce Rusia puede obtenerse en otros lugares, aunque a un precio. No es el caso de Taiwán. Mire el caos que se ha producido en el mundo actual por la escasez de microchips. Imagínese el impacto que tendría en la economía mundial el hecho de que casi no hubiera microchips disponibles.

Hablando de ello, la participación de Taiwán en las sanciones internacionales puede ser la palanca más eficaz que tiene Occidente contra Rusia.

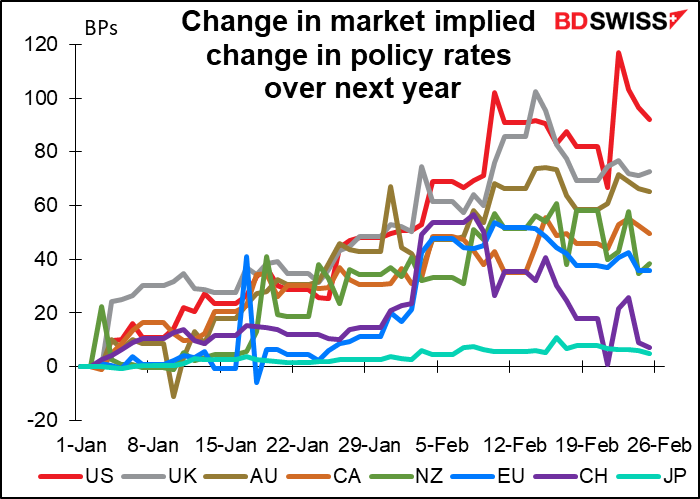

Implicaciones para las divisas: La gran pregunta para la mayoría de las divisas es cómo van a reaccionar los bancos centrales ante el impacto de la invasión. ¿Se centran en el impacto inflacionista de la subida de los precios de la energía y los alimentos? ¿O en el probable impacto que el debilitamiento de los mercados bursátiles y la disminución de la confianza de las empresas y los consumidores tendrá en el crecimiento? La lectura hasta ahora es esta última: se espera un menor endurecimiento durante el próximo año.

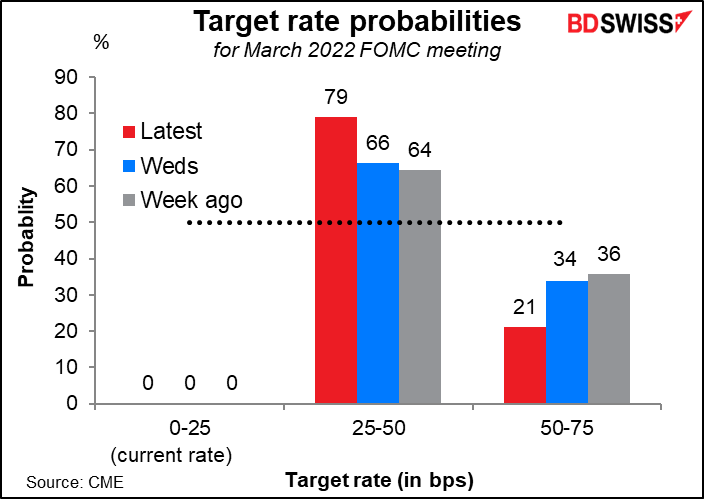

Por ejemplo, la opinión del mercado sobre la probabilidad de una subida de 50 puntos básicos en la reunión del FOMC de marzo ha disminuido considerablemente. El 10 de febrero, tras el espectacular índice de precios al consumo de enero en Estados Unidos, se consideraba casi segura una subida de 50 puntos básicos (94 % de probabilidad).

Esa es también la orientación que dan los funcionarios. La presidenta de la Reserva Federal de Cleveland, Mester, una de los miembros más agresivos del Comité Federal de Mercado Abierto, dijo que «las implicaciones del desarrollo de la situación en Ucrania para las perspectivas económicas a mediano plazo en Estados Unidos también serán una consideración a la hora de determinar el ritmo adecuado para eliminar los estímulos». Y en Europa, el gobernador del Banco Central de Austria, Robert Holzmann, uno de los miembros más partidarios de endurecer la política monetaria en el BCE, hizo comentarios similares en una entrevista con Bloomberg. «Está claro que estamos avanzando hacia una normalización de la política monetaria, aunque es posible que la velocidad se vea de alguna manera retrasada».

Implicaciones de la invasión:

IMPACTO A CORTO PLAZO (1-2 meses)

- Los mercados bursátiles podrían seguir cayendo en un ambiente de aversión al riesgo a medida que los enfrentamientos se intensifican y las sanciones comienzan a hacerse sentir.

- Es probable que se produzca una caída de la confianza de las empresas y los consumidores, especialmente en Europa. Esto puede hacer mella en la inversión empresarial y en el gasto de los consumidores.

- Por lo tanto, es probable que la recuperación del crecimiento económico tras el revés de la variante ómicron se retrase varios meses. Podría haber una recesión (dos trimestres consecutivos de contracción del PIB), pero lo considero poco probable.

- Un nuevo aumento de la inflación, estimulada por la subida de los precios de la energía. Pero recuerde que los precios del petróleo subieron un 55 % y los del gas natural un 243 % en 2021. Es poco probable que se repitan subidas de estas magnitudes. Además, como el invierno se está acabando, la subida de los precios del gas natural no se sentirá hasta dentro de unos meses.

- Más precaución entre los bancos centrales. Es probable que el Banco Central Europeo quiera mantener sus opciones abiertas, mientras que en el caso de la Reserva Federal es probable que solo suba 25 puntos básicos al principio en lugar de los 50 puntos básicos que muchos habían esperado.

- La invasión podría complicar la situación de la francesa Marine Le Pen

IMPACTO A MEDIO PLAZO (3-12 meses)

- Esperemos que en los próximos meses se calmen los combates, para bien o para mal, y que mejore el sentimiento del mercado una vez que se aclare el panorama

- El crecimiento se recupera con fuerza a medida que se levantan las últimas restricciones relacionadas con el virus, se reduce la escasez de suministros y la actividad vuelve a la normalidad. Europa debería experimentar un repunte especialmente fuerte.

- Sin embargo, la inflación sigue siendo alta, ya que los precios de la energía y los alimentos siguen siendo elevados.

- Los bancos centrales vuelven a la senda del endurecimiento que parecía probable antes de la invasión.

- Política: Mayor cohesión en los países de la UE y la OTAN en respuesta a la amenaza de Rusia.

- Por otro lado, Rusia sufre cada vez más problemas económicos debido a las sanciones, el aislamiento, el coste de la guerra y los problemas internos.

- Pregunta de impacto en las elecciones estadounidenses de mitad de período: ¿Biden se verá débil o los republicanos parecerán traidores?

IMPACTO A LARGO PLAZO (más de un año)

- El mayor impacto se producirá probablemente en el sector energético: Europa se diversificará para dejar de depender del petróleo y el gas rusos, y aumentará el gasto en energías renovables y energía nuclear

- Más gasto militar en Europa

- El populismo de derecha en la UE pierde terreno debido a que la importancia de la unidad se hace más evidente ante la amenaza de Rusia

- Mayor debilitamiento de la economía rusa

- Pregunta: ¿Impacto en China y Taiwán?

La próxima semana: RBA, Banco de Canadá, testimonio de Powell, NFP, reunión de la OPEP+.

Habría mucho de qué hablar la próxima semana así no fuera por los combates en Ucrania. Solo para discutir brevemente los puntos principales:

Reunión del Banco de la Reserva de Australia (RBA) el martes: aburrido

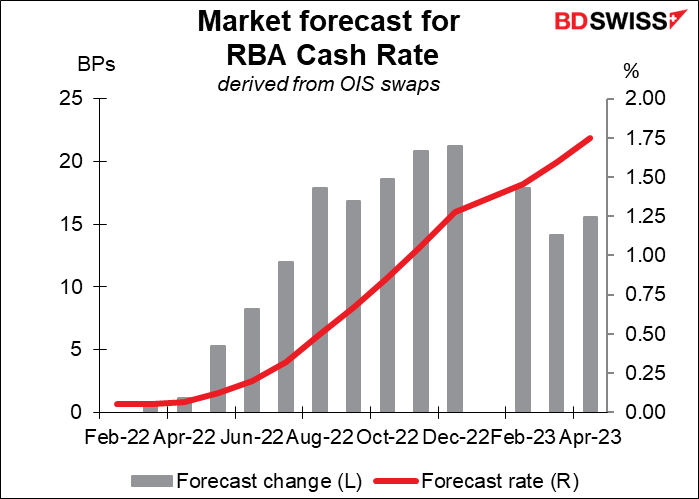

Es probable que la reunión del consejo del RBA de marzo no sea importante para los participantes en el mercado. El mercado no espera un cambio en los tipos hasta la reunión de julio, como muy pronto. Tampoco es probable que haya un anuncio sobre el programa de compra de bonos en esta reunión, ya que está previsto que se decida en la reunión de mayo. Tampoco los datos desde la última reunión han hecho nada para cambiar su opinión; por el contrario, el aumento de los salarios en el cuarto trimestre, más débil de lo esperado, no hará sino confirmar su idea de que son necesarias mayores presiones salariales para situar la inflación en su rango objetivo de forma sostenible. En general, el tono de la declaración debería cambiar poco con respecto a febrero y, por lo tanto, tener poca repercusión en la moneda.

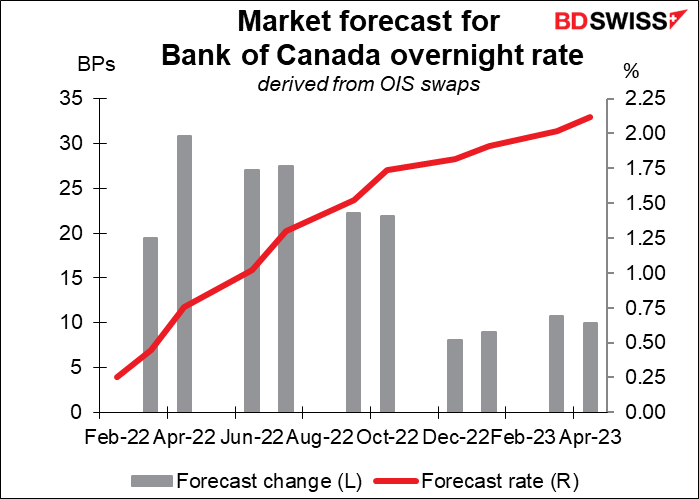

Reunión del Banco de Canadá: se espera la primera subida de tipos

Por otro lado, se espera que el Banco de Canadá suba su tipo de interés a un día entre 25 y 50 puntos básicos. En su última reunión de enero, el Consejo de Gobierno dijo que «espera que los tipos de interés tengan que aumentar», y los 25 economistas encuestados por Bloomberg esperan que ese proceso comience esta semana. Canadá no se ve muy afectado directamente por los combates en Ucrania, aunque el aumento de los precios del petróleo puede dar un cierto impulso a la economía (además de aumentar las presiones inflacionistas). Con una inflación general del 5,1 % y la media de las tres medidas de inflación subyacente del 3,2 %, por encima del rango objetivo del 1 %-3 %, es hora de ponerse en marcha. El impacto en los mercados dependerá entonces de lo que den a entender sobre el curso futuro del endurecimiento y de lo que pretendan hacer, si es que lo hacen, con su balance general, que ha aumentado más que cualquier otro banco central importante tras la pandemia.

El testimonio de Powell: ¿Qué dirá?

El presidente de la Reserva Federal, Powell, presenta el informe semestral de política monetaria al Congreso ante la Cámara de Representantes el miércoles y ante el Senado el jueves. Seguramente le interrogarán sobre la inflación, de la que los republicanos no dejarán de hablar (no se les oye preguntar mucho sobre el empleo), y le presionarán sobre cómo afectará la lucha en Ucrania a sus planes de normalización de la política. Se espera que repita algo evasivo como lo que dijo la presidenta de la Reserva Federal de Cleveland, Mester, citada anteriormente («las implicaciones del desarrollo de la situación en Ucrania para las perspectivas económicas a mediano plazo en Estados Unidos también serán una consideración a la hora de determinar el ritmo adecuado para eliminar los estímulos»).

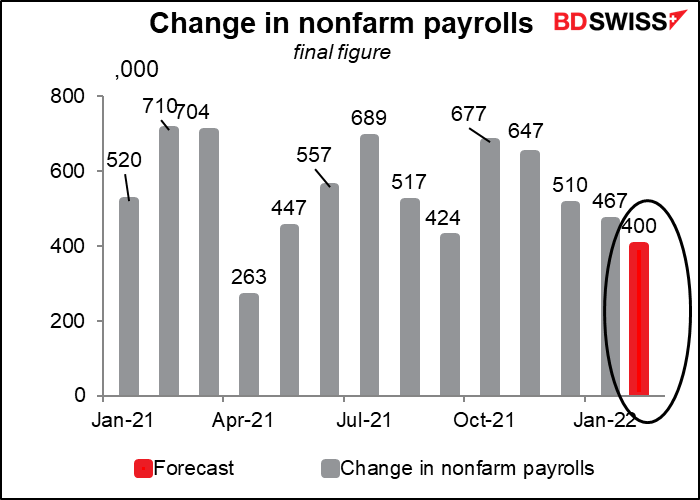

Nóminas no agrícolas: siguen creciendo

Se espera que la cifra de las nóminas no agrícolas de EE. UU. del viernes muestre un aumento de 400 000 puestos de trabajo. Aunque está por debajo del ritmo de crecimiento reciente, seguiría siendo un aumento saludable que no daría a la Reserva Federal ninguna razón para dudar de que Estados Unidos está en el «máximo empleo». De hecho, el ligero descenso en el número de nuevos puestos de trabajo podría interpretarse como que cada vez quedan menos personas que quieren trabajar pero no encuentran un empleo. En consecuencia, vigile también la tasa de participación.

Se espera que el crecimiento de los ingresos medios por hora siga aumentando hasta el 5,8 % interanual desde el 5,7 %, lo que alimenta los temores de una espiral salarial y de precios. Esa es otra razón para que la Reserva Federal endurezca = USD+.

Reunión del miércoles de la OPEP+: se ciñe a la trama

Es de esperar que la OPEP+ aumente la producción en otros 400 000 barriles diarios, según lo previsto. El único problema es, por supuesto, que incluso si aumentan la cuota de todos, no todos los miembros pueden cumplir su cuota más alta, por lo que la producción total no aumentará tanto.

Otros indicadores que saldrán durante la semana:

- Los PMI finales del sector manufacturero (martes) y del sector servicios (jueves), junto con los índices de ISM

- IPC alemán (martes) e IPC de la UE (miércoles)

- PIB de Canadá (martes), PIB de Australia (miércoles)

- Actas de la reunión del Consejo de Gobierno del BCE en febrero (jueves)