Le point clé pour les marchés est bien sûr l’invasion russe en Ukraine. Toutes les autres préoccupations sont mises de côté pour le moment.

L’invasion aura un effet dramatique sur les marchés à travers plusieurs canaux.

Aversion au risque : les marchés n’aiment tout simplement pas la guerre. Surtout pas la guerre en Europe. Les perturbations ne manqueront pas d’affecter la croissance européenne, ce qui ne manquera pas d’avoir des répercussions dans le monde entier. L’Europe, les États-Unis et d’autres alliés (Australie, Japon, Corée du Sud) imposent des sanctions à la Russie, la Russie leur impose des sanctions, le commerce, tous les secteurs et les approvisionnements vitaux sont perturbés. Les marchés deviennent nerveux et commencent à prendre en compte ces événements avant même qu’ils ne se produisent. Il est impossible de prédire exactement ce qui sera affecté, de sorte que l’impact est large et brutal. Le résultat probable : baisse des marchés boursiers. En conséquence, les principaux marchés boursiers sont en baisse de 7,3 % (FTSE 100) à 13,0 % (DAX) par rapport à leur pic récent (qui, dans la plupart des cas, est un record).

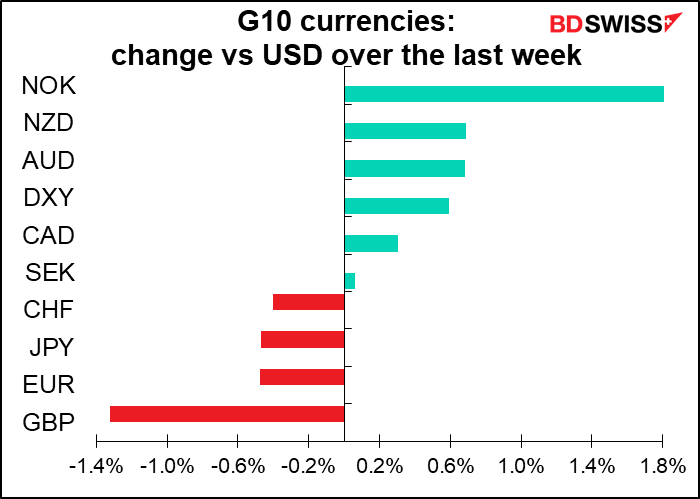

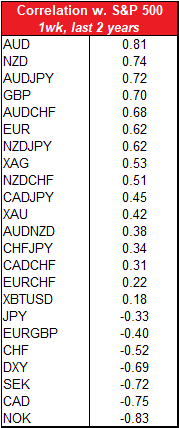

En regardant la corrélation hebdomadaire entre les devises et le S&P 500 jusqu’à la fin de l’année dernière, l’AUD, le NZD et la GBP devraient souffrir de la pire baisse des actions. En regardant uniquement les corrélations, cela devrait être positif pour la NOK, le CAD et le SEK. Notez qu’il s’agit d’une corrélation hebdomadaire ; au jour le jour, les chiffres sont un peu différents (AUD/JPY et NZD/JPY ont la corrélation la plus élevée au jour le jour). En outre, le CAD et même la NOK n’ont pas beaucoup profité de l’aversion au risque des marchés, contrairement à ce que ce tableau de corrélation impliquerait. Compte tenu de la cause unique de ce régime « d’aversion au risque », nous devons garder à l’esprit le truisme du monde financier selon lequel « les performances passées ne présagent pas des performances futures ».

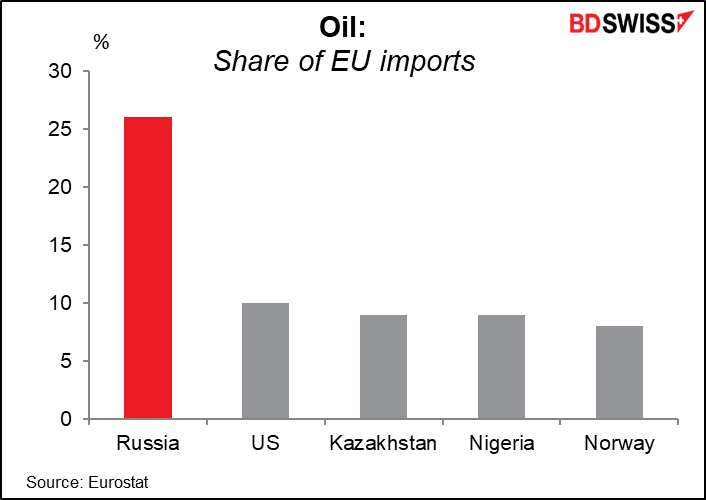

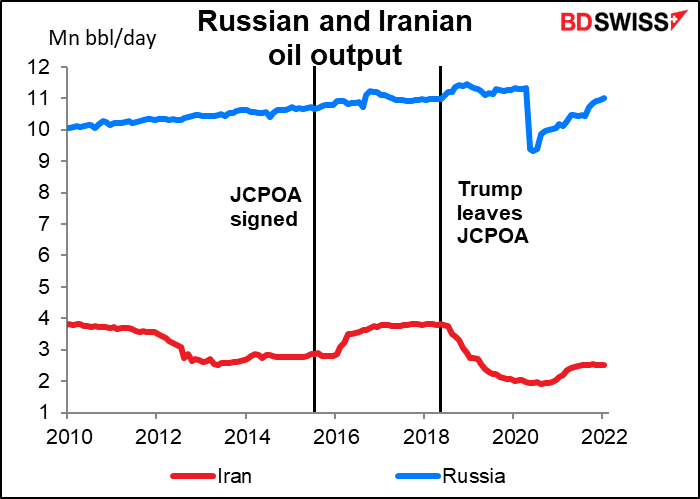

L’énergie: La grande crainte de la Russie est son approvisionnement énergétique. La Russie produit environ 11 millions de barils de pétrole par jour (b/j). Cela représente environ 10 % ou plus de la production mondiale de pétrole. Historiquement, ils ont été des exportateurs de pétrole fiables pendant la guerre froide et l’invasion de la Crimée, mais les acteurs du marché craignent que cela ne change. La Russie pourrait décider d’utiliser l’arme énergétique, ou d’autres pays pourraient lancer un embargo sur le pétrole russe. Les sanctions financières pourraient aussi tout simplement rendre trop difficile le commerce du pétrole russe. Les propriétaires de pétroliers voudront peut-être éviter de traiter avec des entreprises russes de peur de tomber sous le coup des sanctions. Également, les restrictions sur les investissements dans le secteur pétrolier russe et les contrôles à l’exportation sur la technologie pourraient limiter les approvisionnements futurs.

L’inquiétude suscitée par l’approvisionnement en pétrole russe est partiellement compensée par les espoirs du marché de voir l’Iran parvenir à un accord avec les États-Unis et l’Europe sur le développement de son énergie nucléaire, ce qui permettrait la levée des sanctions et le retour du pétrole iranien. Cela pourrait apporter 1 million de b/j de pétrole supplémentaire ou plus sur le marché mondial.

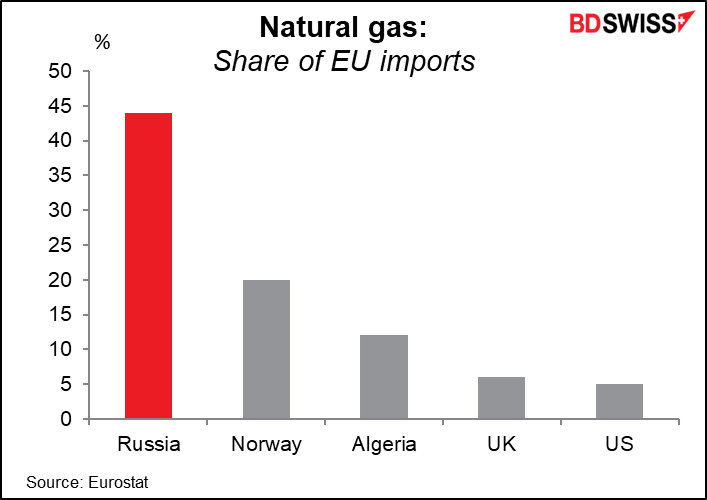

La Russie est également un important fournisseur de gaz naturel, notamment en Europe, qui reçoit 35 à 40 % de son gaz naturel total de la Russie. La Russie a déjà réduit ses exportations de gaz naturel vers l’Europe. Maintenant que l’Allemagne a suspendu le gazoduc Nord Stream 2, la Russie pourrait riposter en réduisant encore plus l’approvisionnement. Ce n’est probablement pas un gros problème à court terme à l’approche de la fin de l’hiver, mais cela pourrait être une préoccupation importante si les combats se prolongent jusqu’au début de l’hiver prochain, avec des stocks à des niveaux anormalement bas.

Toute interruption de l’approvisionnement en gaz naturel affectera à son tour la production de produits à forte intensité énergétique, tels que les engrais, ce qui ne manquera pas d’affecter l’agriculture. Également, les prix élevés de l’énergie rendent plus coûteux le raffinage des métaux, en particulier l’aluminium.

La hausse des coûts de l’énergie affecte tous les pays, mais à des degrés différents. Il existe une grande variété d’estimations pour déterminer dans quelle mesure une hausse donnée des prix du pétrole freinera la croissance. Une étude de 2004 de la Banque centrale européenne (BCE) (Oil price shocks and real GDP growth: empirique evidence for some OECD countries) a conclu qu’« une augmentation des prix du pétrole pose un impact négatif significatif sur la croissance du PIB dans tous les pays importateurs de pétrole, sauf le Japon. » La résilience du Japon est contre-intuitive compte tenu de la dépendance totale du pays vis-à-vis de l’énergie importée. Cela provient de son expérience lors du choc pétrolier des années 1970, qui a convaincu le gouvernement de travailler assidûment pour améliorer l’efficacité énergétique. La résistance du Japon aux hausses des prix du pétrole fera du yen une couverture encore plus efficace en cas de hausse des prix du pétrole.

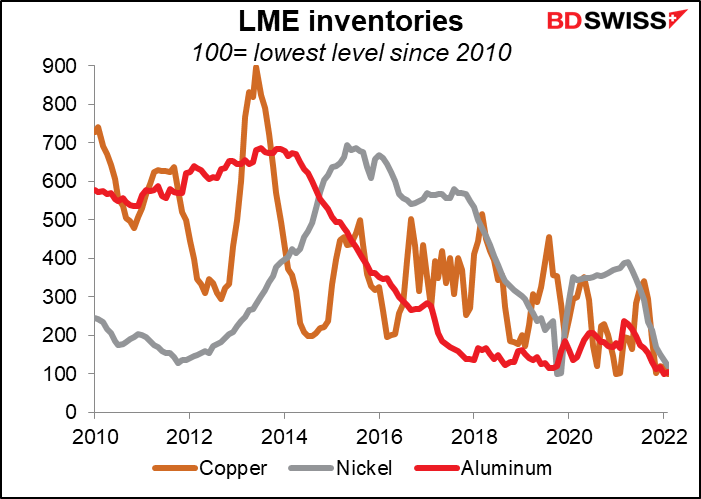

Métaux : la Russie est un important producteur de métaux industriels, dont le palladium (40 % de l’offre mondiale), le platine (12 %), le nickel (5 % à 7 %), l’aluminium (4 % à 6 %) et le cuivre (3 % ). Les stocks de la plupart des métaux sont à des niveaux extrêmement bas et donc vulnérables à une pénurie d’approvisionnement. Une hausse du prix des métaux se traduira probablement par des prix plus élevés pour de nombreux produits. En particulier, l’énergie propre pourrait subir un revers, car les batteries utilisent du palladium et du nickel, tandis que les systèmes énergétiques à base d’hydrogène utilisent le platine comme catalyseur.

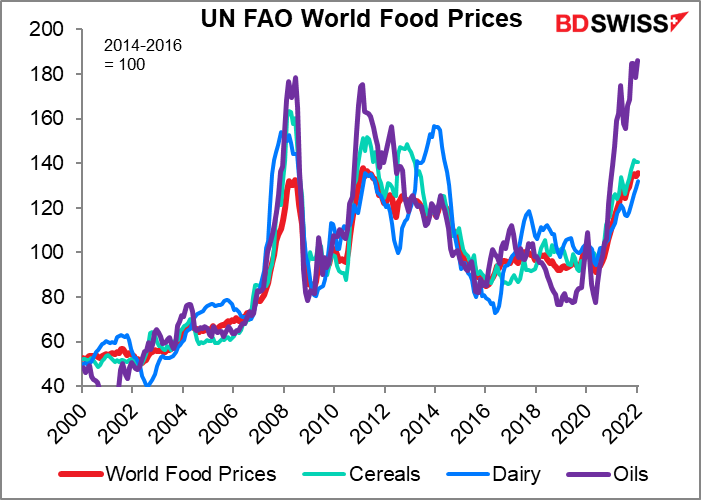

Les céréales et les denrées alimentaires : une menace tout aussi importante provient de l’approvisionnement en céréales et en denrées alimentaires de la Russie et de l’Ukraine. En 2019, la Russie était le plus grand producteur mondial d’orge, le troisième plus grand producteur et le plus grand exportateur de blé, le deuxième producteur de graines de tournesol, le troisième plus grand producteur de pommes de terre et de lait et le sixième plus grand producteur d’œufs et de viande de poulet. La Russie et l’Ukraine fournissent ensemble environ 29 % des exportations mondiales de blé, 14 à 20 % des exportations de maïs (selon les sources) et 80 % des exportations d’huile de tournesol. Ces approvisionnements sont encore plus vulnérables que les approvisionnements en pétrole, car les agriculteurs fuient les combats et les infrastructures et les équipements sont détruits.

Ce n’est pas seulement un problème pour l’Europe, qui importe 4,9 % de ses aliments d’Ukraine. C’est un problème particulier pour le Moyen-Orient, qui dépend fortement des importations de blé des deux pays. La hausse des prix des céréales pourrait stimuler l’instabilité en Égypte, en Turquie et dans de nombreux autres pays d’Afrique du Nord. Vous souvenez-vous du « printemps arabe » en 2011, lorsque la hausse des prix des denrées alimentaires a déclenché des émeutes et des révolutions dans toute la région ?

L’alimentation est également une préoccupation plus importante que l’énergie pour les banques centrales, du moins à court terme. C’est parce qu’il a un poids plus important dans le panier de biens sur lequel l’indice des prix à la consommation est basé. Par exemple, dans la zone euro, les aliments ont une pondération de 166,46, soit plus du double de la pondération de 65,88 pour l’électricité, le gaz et les autres combustibles (panier total = 1, 000). Aux États-Unis, la nourriture a un poids de 13,37, presque le double des 7,35 pour l’énergie (panier total = 100). Le problème est que la demande de nourriture est relativement inélastique et que l’augmentation des taux d’intérêt ne fait pas grand-chose pour freiner la demande ou affecter sur les prix.

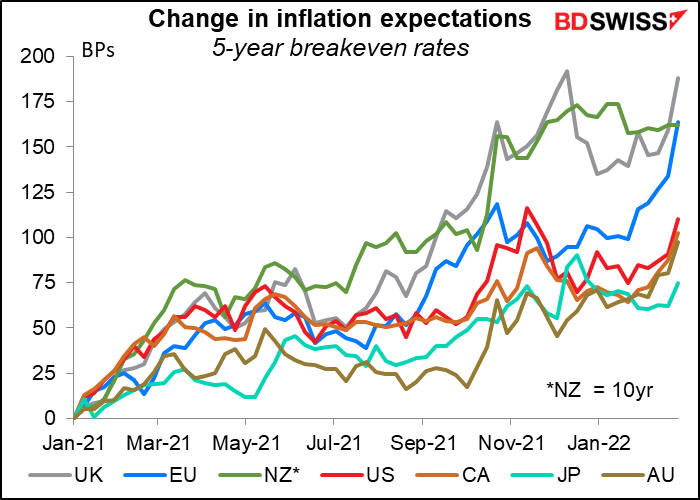

Les craintes d’une hausse des prix de l’énergie et des denrées alimentaires ont fait grimper les anticipations d’inflation,notamment en Europe et au Royaume-Uni.

Autres produits de base : il peut y avoir des vulnérabilités que nous ne connaissons pas encore jusqu’à ce qu’elles soient rendues apparentes, tout comme la vulnérabilité de l’industrie automobile aux problèmes de santé malais ne s’est manifestée que lorsque le virus a commencé à bloquer la production de micropuces là-bas. Par exemple, l’industrie américaine des semi-conducteurs dépend fortement des approvisionnements ukrainiens en gaz néon. La Russie exporte également un certain nombre d’éléments essentiels à la fabrication de semi-conducteurs, tels que le palladium, comme mentionné ci-dessus.

Divers problèmes :

Vols : plus de 300 000 vols ont utilisé l’espace aérien russe pour transiter en 2019, car les routes entre l’Europe et l’Asie veulent éviter de survoler la Syrie et l’Irak. Pendant la guerre froide, la Russie a fermé son espace aérien et les compagnies aériennes ont dû passer par Anchorage en Alaska. Cela pourrait augmenter le temps et les coûts pour les passagers et le fret aérien.

Cyberguerre : la Russie a utilisé la cyberguerre contre l’Ukraine. En 2015 et 2016, des pirates informatiques ont attaqué le réseau électrique ukrainien et éteint les lumières jusqu’à six heures à Kiev. La cyberattaque NotPetya de 2017 visait initialement des entreprises privées ukrainiennes avant de se répandre et de détruire des systèmes dans le monde entier, causant plus de 10 milliards de dollars de dégâts, selon les estimations américaines.En janvier dernier, des pirates ont perturbé des dizaines de sites Web du gouvernement ukrainien en plus de placer des logiciels malveillants destructeurs dans les agences gouvernementales ukrainiennes. Les cyberattaques de part et d’autre pourraient non seulement perturber le commerce et la production, mais aussi déborder les frontières et provoquer à nouveau des perturbations à l’échelle mondiales.

Réserves de change russes : la Russie se prépare depuis un certain temps à un événement comme celui-ci et dispose d’environ 630 milliards de dollars de réserves de change, dont 469 milliards de dollars de réserves de devises et 132 milliards de dollars d’or. Cela équivaut à environ deux années d’importations. La plupart des réserves de devises étrangères sont en EUR (32 %) et en USD (16 %). Si le pays devait vendre ses réserves pour financer ses importations, l’impact serait probablement plus important sur l’euro et l’or.

Taïwan : le plus gros problème que je vois émerger de cet épisode n’a rien à voir avec la Russie ou l’Ukraine. C’est la suivante : si la Chine voit la Russie s’en tirer en envahissant l’Ukraine, essaiera-t-elle de prendre le contrôle de Taïwan ? Comme le dit un article de The Atlantic, « tout comme Poutine ne peut tolérer la souveraineté ukrainienne, le Parti communiste chinois n’acceptera jamais la séparation de Taiwan. Jusqu’à présent, la Chine s’est même abstenue de qualifier les actions de la Russie d’invasion. Au lieu de cela, une porte-parole du ministère des Affaires étrangères a déclaré : « en ce qui concerne la définition d’une invasion, je pense que nous devrions revoir la façon dont nous percevons la situation actuelle en Ukraine. La question ukrainienne s’inscrit dans un contexte historique très compliqué, qui perdure jusqu’à aujourd’hui. Les choses pourraient donc être bien différentes de ce que tout le monde veut voir. » Je peux penser à d’autres relations internationales qui ont « un contexte historique très compliqué ».

Taïwan ne produit pas la large gamme de produits de base que la Russie et l’Ukraine produisent, mais elle a la mainmise sur une partie essentielle de l’économie mondiale moderne : elle représente 92 % de la capacité de fabrication de semi-conducteurs la plus avancée au monde. La majeure partie de ce que la Russie produit peut être obtenue ailleurs, mais à un certain prix. Ce n’est pas le cas de Taïwan. Regardez le chaos qui s’est ensuivi dans le monde aujourd’hui à cause d’une pénurie de micropuces. Imaginez l’impact sur l’économie mondiale de la quasi-absence de micropuces disponibles.

En parlant de cela, la participation de Taïwan aux sanctions internationales pourrait bien être le levier le plus efficace dont dispose l’Occident contre la Russie.

Implications pour les devises : La grande question pour la plupart des devises est de savoir comment les banques centrales sont susceptibles de réagir à l’impact de l’invasion. Se concentreront-elles sur l’impact inflationniste de la hausse des prix de l’énergie et des denrées alimentaires, ou bien sur l’impact probable sur la croissance des marchés boursiers plus faibles et d’une baisse de la confiance des entreprises et des consommateurs ? Les analyses actuelles pointent vers un resserrement des politiques inférieur aux attentes l’année prochaine.

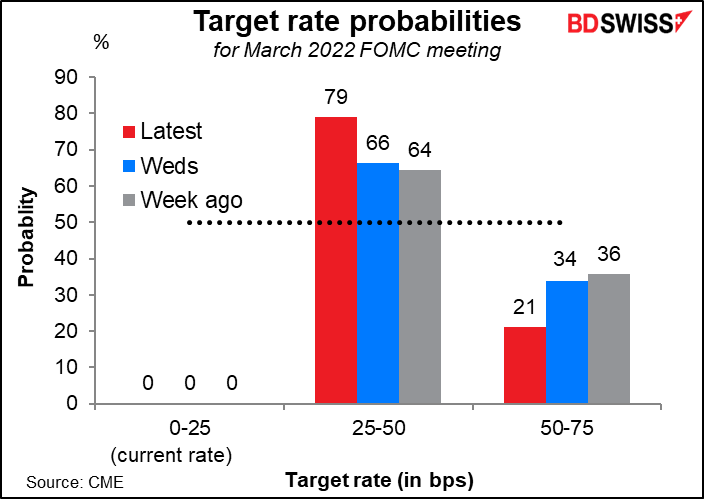

Par exemple, l’opinion du marché sur la probabilité d’une hausse de 50 points de base lors de la réunion du FOMC de mars a considérablement diminué. Le 10 février, suite à l’explosion de l’indice des prix à la consommation aux États-Unis en janvier, une hausse de 50 points de base était considérée comme une quasi-certitude (probabilité de 94 %).

C’est aussi l’orientation donnée par les responsables. Le président de la Fed de Cleveland, Mester (V), l’un des membres à la vue la plus agressive du Federal Open Market Committee, a déclaré que « les implications de l’évolution de la situation en Ukraine pour les perspectives économiques à moyen terme aux États-Unis seront également prises en compte dans la détermination du rythme approprié de suppression des mesures d’assouplissement. » En Europe, le gouverneur de la Banque centrale autrichienne, Robert Holzmann, l’un des plus grands partisans d’une politique agressive de la BCE, a fait des commentaires similaires dans une interview avec Bloomberg. « Il est clair que nous nous dirigeons vers une normalisation de la politique monétaire. Il est toutefois possible que la vitesse soit maintenant quelque peu retardée.

Implications de l’invasion :

IMPACT À COURT TERME (1-2 mois)

IMPACT À MOYEN TERME (3-12 mois)

IMPACT À LONG TERME (plus d’un an)

La semaine prochaine : RBA, Banque du Canada, témoignage de Powell, NFP, réunion de l’OPEP+

Il y aurait beaucoup de choses à dire sur les informations publiées la semaine prochaine, même sans les combats en Ukraine. Pour évoquer brièvement les points principaux:

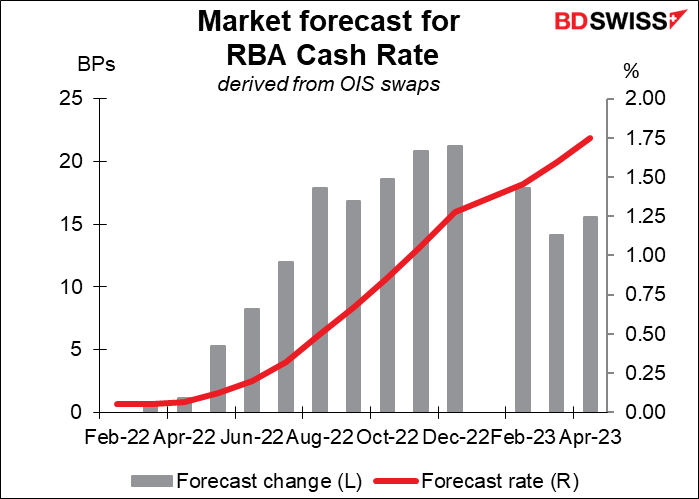

Réunion de la Reserve Bank of Australia (RBA) mardi : ronflements en perspective

La réunion du conseil d’administration de la RBA en mars sera probablement un non-événement pour les acteurs du marché. Le marché ne s’attend pas à une modification des taux avant la réunion de juillet au plus tôt. Il n’y aura probablement pas non plus d’annonce relative au programme d’achat d’obligations lors de cette réunion, car cela devrait être décidé lors de la réunion de mai. Les données depuis la dernière réunion n’ont pas non plus changé leur point de vue. Au contraire, la hausse des salaires plus faible que prévu au quatrième trimestre ne fera que confirmer leur narration, selon laquelle des pressions salariales plus élevées sont nécessaires pour ramener l’inflation dans sa fourchette cible de manière durable. Dans l’ensemble, le ton du communiqué devrait avoir peu évolué par rapport au mois de février, et il devrait donc avoir peu d’impact sur la devise.

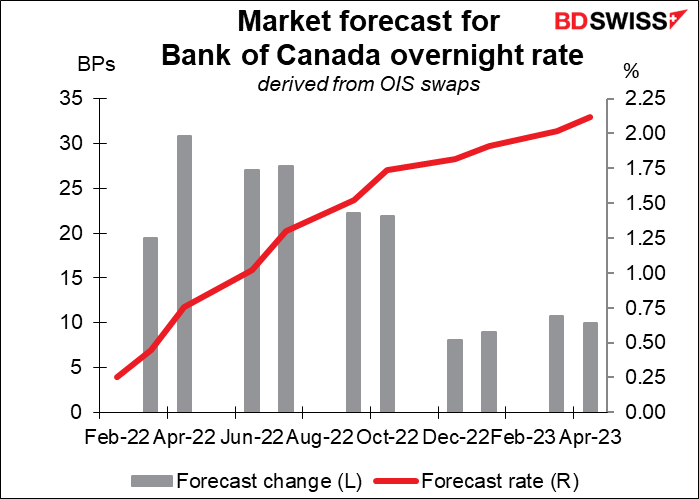

Réunion de la Banque du Canada : première hausse de taux attendue

La Banque du Canada, d’autre part, devrait a priori relever son taux directeur de 25 à 50 points de base. Lors de sa dernière réunion du mois de janvier, le Conseil des gouverneurs a déclaré qu’il « prévoit que les taux d’intérêt devront augmenter », et les 25 économistes interrogés par Bloomberg s’attendent à ce que ce processus démarre cette semaine. Le Canada n’est pas directement touché par les combats en Ukraine, bien que la hausse des prix du pétrole puisse donner un certain coup de pouce à l’économie (ainsi qu’une augmentation des pressions inflationnistes). Avec une inflation globale désormais de 5,1 % et une moyenne des trois mesures d’inflation sous-jacente de 3,2 %, au-dessus de la fourchette cible de 1 à 3 %, il serait temps de se lancer. L’impact sur les marchés dépendra dès lors de ce que cela impliquera sur le cours futur du resserrement de la politique de la banque centrale canadienne, et de ce qu’elle compte faire avec son bilan, qui a augmenté de loin plus que celui de toute autre grande banque centrale après la pandémie.

Témoignage de Powell : que va-t-il dire ?

Le président de la Fed, Jerome Powell, fera son rapport semestriel sur la politique monétaire au Congrès à la Chambre des représentants mercredi et au Sénat jeudi. Il ne manquera pas d’être largement interrogé sur l’inflation, sujet que les républicains devraient rabâcher (on ne les entend pas poser beaucoup de questions sur l’emploi), et pressé sur la façon dont les combats en Ukraine affecteront leurs plans de normalisation de la politique. Attendez-vous à ce que ses propos n’impliquent aucun engagement spécifique, comme pour le président de la Fed de Cleveland, Mester, qui a déclaré que « les implications de l’évolution de la situation en Ukraine pour les perspectives économiques à moyen terme aux États-Unis seront également prises en compte pour déterminer le rythme approprié auquel supprimer la politique d’assouplissement. »

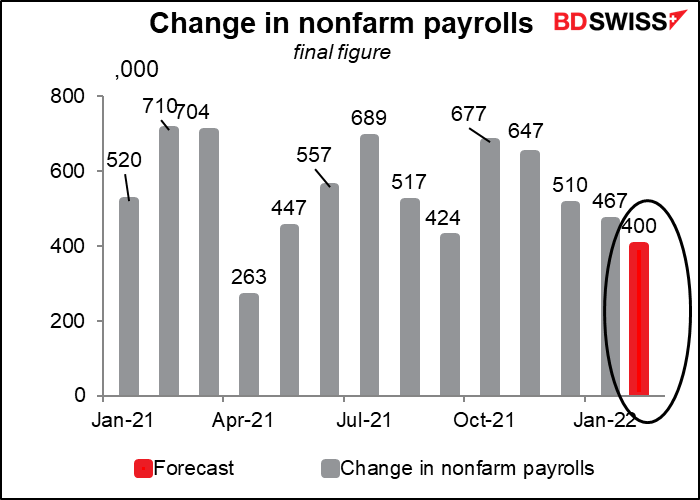

Emplois non agricole: toujours en croissance

Le chiffre de la masse salariale non agricole aux États-Unis de vendredi devrait montrer une augmentation de 400 000 emplois. Bien qu’inférieur au rythme de croissance récent, il s’agirait tout de même d’une augmentation saine qui ne donnerait à la Fed aucune raison de douter que les États-Unis sont dans une situation « d’emploi maximum ». En effet, la légère baisse du nombre de nouveaux emplois pourrait être interprétée comme signifiant qu’il reste de moins en moins de personnes souhaitant travailler mais qui ne trouvent pas d’emploi. En conséquence, surveillez également le taux d’activité.

La croissance des salaires horaires moyens devrait encore augmenter à 5,8 % en glissement annuel contre 5,7 %, alimentant les craintes d’une spirale salaires/prix. C’est une autre raison pour laquelle la Fed pourrait resserrer sa politique = USD+.

Réunion de l’OPEP+ mercredi : tout avance comme prévu

Attendez-vous à ce que l’OPEP+ augmente la production de 400 000 barils supplémentaires par jour, dans les délais. Le seul problème est bien sûr que, même s’ils augmentent le quota de chacun en conséquence, tous les membres ne peuvent pas atteindre leur quota plus élevé, de sorte que la production totale n’augmentera pas autant.

D’autres indicateurs publiés au cours de la semaine incluent :