O ponto-chave para os mercados é, evidentemente, a invasão russa da Ucrânia. Todas as outras preocupações são, de momento, postas de lado.

A invasão terá um efeito dramático nos mercados através de vários canais.

Aversão ao risco: Os mercados simplesmente não gostam da guerra. Particularmente de uma guerra na Europa. A perturbação vai certamente atingir o crescimento europeu e isso terá certamente efeitos por todo o globo. A Europa, os EUA e outros aliados (Austrália, Japão, Coreia do Sul) impõem sanções à Rússia, a Rússia impõe-lhes sanções, o comércio é perturbado, os fornecimentos vitais são perturbados, e as indústrias são perturbadas. Os mercados ficam nervosos e começam a descontar tais acontecimentos antes mesmo de eles acontecerem. É impossível prever exatamente o que será afetado, pelo que o impacto é amplo e contundente. O resultado provável: mercados bolsistas mais baixos. Como resultado, as principais bolsas de valores desceram desde 7,3% (FTSE 100) a 13,0% (DAX) desde o seu pico recente (o que na maioria dos casos é o seu maior pico de sempre).

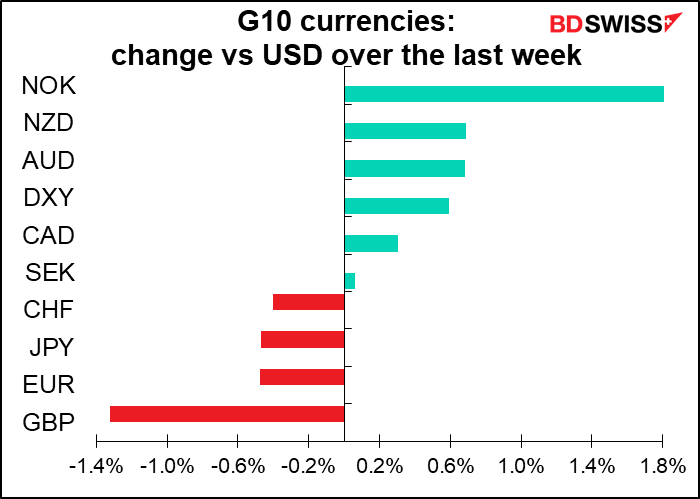

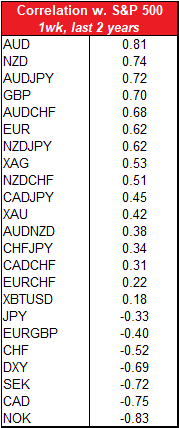

Olhando para a correlação semanal entre moedas e o S&P 500 até ao final do ano passado, um declínio das ações deveria em teoria ser pior para AUD, NZD e GBP. Olhando apenas para as correlações, deverá ser bom para NOK, CAD e SEK. Note-se que isto é uma correlação semanal – numa base diária os números são um pouco diferentes (AUD/JPY e NZD/JPY têm a correlação mais alta numa base diária). Além disso, o CAD e mesmo o NOK não têm beneficiado muito do estado de espírito de “risk-off” dos mercados, ao contrário do que esta tabela de correlação implicaria. Dada a causa única deste regime de “risk-off”, temos de ter em conta o truísmo do mundo financeiro que “O desempenho passado não é garantia de desempenho futuro.”

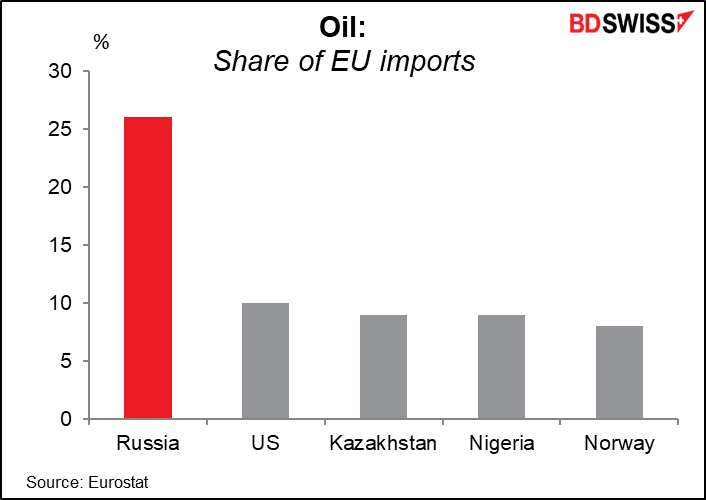

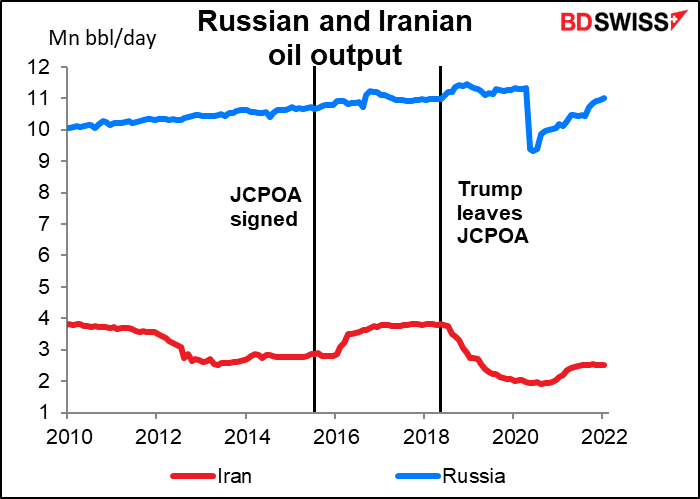

Energia: O grande medo com a Rússia é o seu abastecimento energético. A Rússia produz cerca de 11 milhões de barris de petróleo por dia (b/d). Isto equivale a cerca de 10% ou mais da produção mundial de petróleo. Historicamente, têm sido exportadores de petróleo fiáveis tanto através da Guerra Fria como da Invasão da Crimeia, mas os participantes no mercado estão preocupados que isto possa mudar. Ou a Rússia pode decidir utilizar a arma energética ou outros países podem embargar o petróleo russo, ou talvez as sanções financeiras simplesmente tornem demasiado difícil o comércio de petróleo russo. Os proprietários de petroleiros podem querer evitar negociar com empresas russas por receio de serem penalizados com as sanções. Também as restrições ao investimento no sector petrolífero russo e o controlo das exportações de tecnologia podem limitar os fornecimentos futuros.

A preocupação com o fornecimento de petróleo russo é parcialmente compensada pela esperança no mercado de que o Irão possa chegar a um acordo com os EUA e a Europa sobre o seu desenvolvimento de energia nuclear que permita que as sanções sejam levantadas e que o petróleo iraniano comece novamente a fluir. Isso poderia trazer mais 1 milhão b/d de petróleo ou mais para o mercado mundial.

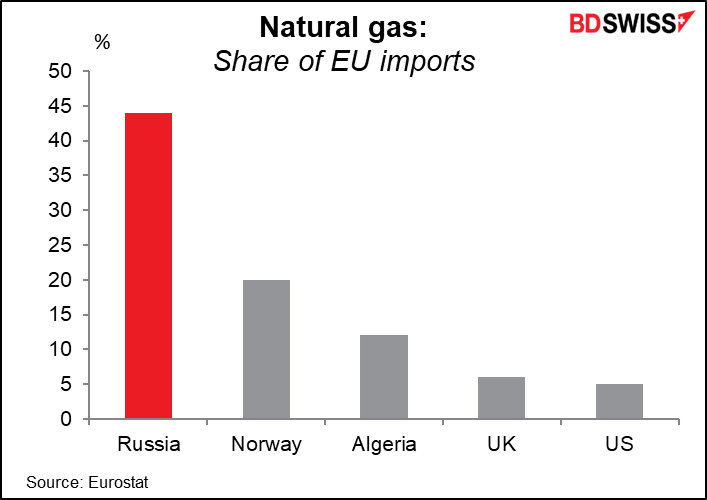

A Rússia é também um importante fornecedor de gás natural, particularmente para a Europa, que obtém da Rússia 35%-40% do seu gás natural total. A Rússia já reduziu as suas exportações de gás natural para a Europa. Agora que a Alemanha pôs em espera o gasoduto Nord Stream 2, a Rússia pode retaliar reduzindo ainda mais o fornecimento. Este provavelmente não é um grande problema a curto prazo à medida que o fim do Inverno se aproxima, mas pode ser uma grande preocupação se a luta se arrastar até ao próximo Inverno, começando com inventários a níveis invulgarmente baixos.

Quaisquer perturbações no fornecimento de gás natural afetarão, por sua vez, a produção de produtos de alto consumo energético, tais como fertilizantes, que irão necessariamente afetar a agricultura. Além disso, os preços elevados da energia tornam mais caro a refinação de metais, especialmente do alumínio.

Os custos energéticos mais elevados têm impacto em todos os países, mas em graus diferentes. Existe uma grande variedade de estimativas sobre o quanto um dado aumento dos preços do petróleo irá abrandar o crescimento. Um estudo do Banco Central Europeu de 2004 (BCE) (Oil price shocks and real GDP growth: empirical evidence for some OECD countries) concluiu que “um aumento dos preços do petróleo tem um impacto negativo significativo no crescimento do PIB em todos os países importadores de petróleo, exceto no Japão”. A resiliência do Japão é contraintuitiva dada a dependência total do país em relação à energia importada. Vem da sua experiência durante o choque petrolífero da década de 1970, que convenceu o governo a trabalhar diligentemente para melhorar a eficiência energética. A resiliência do Japão à subida dos preços do petróleo fará do JPY uma cobertura ainda mais eficaz no caso de preços do petróleo mais elevados.

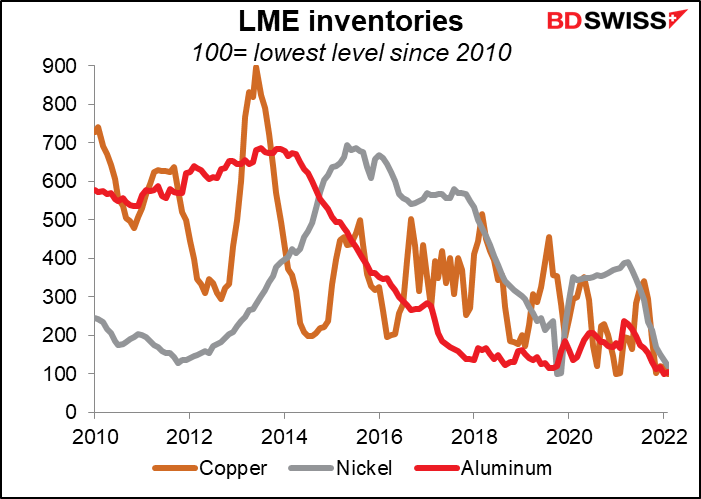

Metais: A Rússia é um importante produtor de metais industriais, incluindo paládio (40% do fornecimento global), platina (12%), níquel (5%-7%), alumínio (4%-6%), e cobre (3%). Os inventários da maioria dos metais estão a níveis extremamente baixos e por isso vulneráveis a uma rutura de abastecimento. Preços mais elevados dos metais significarão provavelmente preços mais elevados para muitos produtos. Em particular, a energia limpa pode sofrer um revés, uma vez que as baterias utilizam paládio e níquel, enquanto os sistemas energéticos à base de hidrogénio utilizam a platina como catalisador.

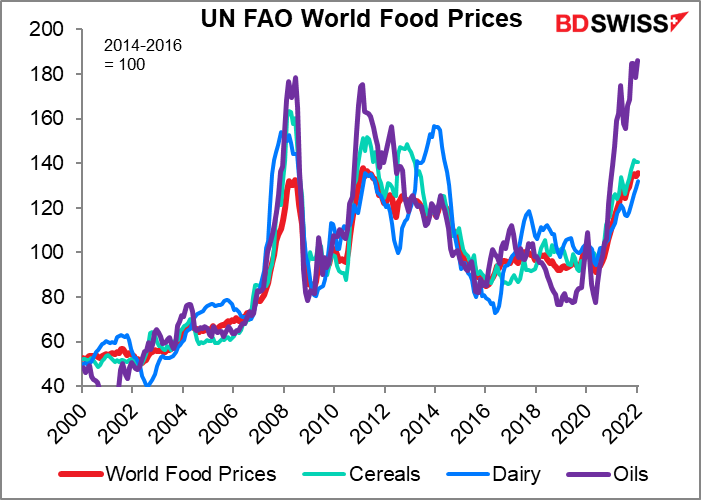

Grãos e alimentos: Uma ameaça igualmente grande provém do fornecimento de cereais e alimentos pela Rússia e pela Ucrânia. Em 2019, a Rússia era o maior produtor mundial de cevada; o terceiro maior produtor e exportador de trigo; o segundo maior produtor de sementes de girassol; o terceiro maior produtor de batatas e leite; e o sexto maior produtor de ovos e carne de galinha. A Rússia e a Ucrânia fornecem em conjunto cerca de 29% das exportações mundiais de trigo, 14%-20% das exportações de milho (dependendo de quem se ouve), e 80% das exportações de óleo de girassol. Estes fornecimentos são ainda mais vulneráveis do que os fornecimentos de petróleo, uma vez que os agricultores fogem dos combates e as infraestruturas e equipamentos são destruídos.

Isto não é apenas um problema para a Europa, que obtém 4,9% dos seus alimentos importados da Ucrânia. É um problema particular para o Médio Oriente, que depende fortemente das importações de trigo provenientes dos dois países. O aumento dos preços dos cereais poderia estimular a instabilidade no Egipto, na Turquia e em muitos outros países do Norte de África. Lembre-se da “Primavera Árabe” em 2011, quando a subida dos preços dos alimentos provocou motins e revoluções em toda a região?

A alimentação é também uma preocupação maior do que a energia para os bancos centrais, pelo menos a curto prazo. Isto porque tem um peso maior no cabaz de bens em que o índice de preços ao consumidor se baseia. Por exemplo, na zona Euro, os alimentos têm um peso de 166,46, mais do dobro do peso de 65,88 para eletricidade, gás e outros combustíveis (cabaz total = 1, 000). Nos EUA, os alimentos têm um peso de 13,37, quase o dobro dos 7,35 para a energia (cesto total = 100). O problema é que a procura de alimentos é relativamente inelástica, pelo que o aumento das taxas de juro não faz muito para abrandar a procura ou afetar os preços.

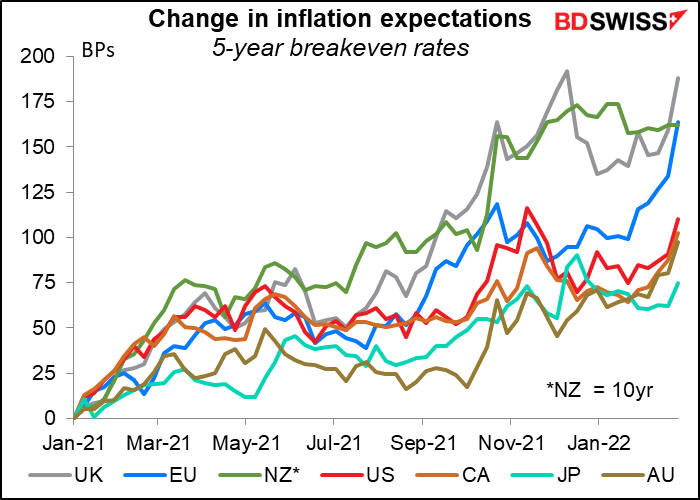

Os receios de preços mais elevados da energia e dos alimentos fizeram aumentar as expectativas de inflação, especialmente na Europa e no Reino Unido.

Outras matérias-primas: Podem existir vulnerabilidades que ainda não conhecemos até que se tornem evidentes, tal como a vulnerabilidade da indústria automóvel aos problemas de saúde da Malásia não apareceu até o vírus ter começado a afetar a produção de microchips naquele país. Por exemplo, a indústria americana de semicondutores depende fortemente dos fornecimentos ucranianos de gás néon. A Rússia também exporta uma série de elementos críticos para o fabrico de semicondutores, tais como o paládio, como mencionado acima.

Outros problemas:

Voos: Mais de 300.000 voos utilizaram o espaço aéreo russo para trânsito em 2019 como rotas entre a Europa e a Ásia para evitar sobrevoar a Síria e o Iraque. Durante a Guerra Fria, a Rússia fechou o seu espaço aéreo e as companhias aéreas tiveram de voar via Anchorage. Alasca. Isto poderia aumentar o tempo e o custo para os passageiros e o frete aéreo.

Ciberguerra: A Rússia tem utilizado a ciberguerra contra a Ucrânia. Em 2015 e 2016, hackers atacaram a rede elétrica da Ucrânia e desligaram as luzes durante seis horas em Kiev. O ataque cibernético NotPetya de 2017 foi inicialmente dirigido a empresas privadas ucranianas antes de se espalhar e destruir sistemas em todo o mundo, causando mais de 10 mil milhões de dólares de danos, de acordo com estimativas dos EUA. E no passado mês de Janeiro, os hackers causaram perturbações em dezenas de websites do governo ucraniano, para além de colocarem malware destrutivo dentro das agências governamentais ucranianas. Os ataques cibernéticos de ambos os lados poderiam não só perturbar o comércio e a produção, mas também alastram pelas fronteiras e causam novamente perturbações globais.

Reservas FX russas: A Rússia prepara-se há algum tempo para um evento como este e tem cerca de 630 mil milhões em reservas cambiais, incluindo 469 mil milhões em reservas cambiais e 132 mil milhões em ouro. Isto é equivalente a cerca de dois anos de importações. A maior parte das reservas de divisas está em EUR (32%) e USD (16%). Se o país tivesse de vender as suas reservas para financiar importações, então o impacto seria provavelmente maior no EUR e ouro.

Taiwan: A maior questão que vejo sair de todo este episódio não tem nada a ver com a Rússia ou a Ucrânia. É a seguinte: se a China vir a Rússia a fugir da invasão da Ucrânia, tentará tomar posse de Taiwan? Como consta num artigo no The Atlantic: “Tal como Putin não consegue tolerar a soberania ucraniana, o Partido Comunista Chinês nunca aceitará a separatividade de Taiwan.” Até agora, a China tem-se abstido de chamar às ações da Rússia uma invasão. Em vez disso, uma porta-voz do Ministério dos Negócios Estrangeiros disse: “Em relação à definição de uma invasão, penso que deveríamos voltar à forma de ver a situação atual na Ucrânia. A questão ucraniana tem outros antecedentes históricos muito complicados que têm continuado até hoje. Pode não ser o que todos querem ver”. Consigo pensar noutras relações internacionais que têm “antecedentes históricos muito complicados”.

Taiwan não produz a vasta gama de produtos que a Rússia e a Ucrânia produzem, mas estrangula uma parte essencial da economia global moderna: representa 92% da capacidade de fabrico de semicondutores mais avançada do mundo. A maior parte do que a Rússia produz pode ser obtida noutro lugar, embora a um preço superior. Não é o caso de Taiwan. Veja-se o caos que hoje se instalou no mundo devido à escassez de microchips. Imagine o impacto na economia global de quase nenhum microchip disponível.

Por falar nisso, a participação de Taiwan nas sanções internacionais pode muito bem ser a alavanca mais eficaz que o Ocidente tem contra a Rússia.

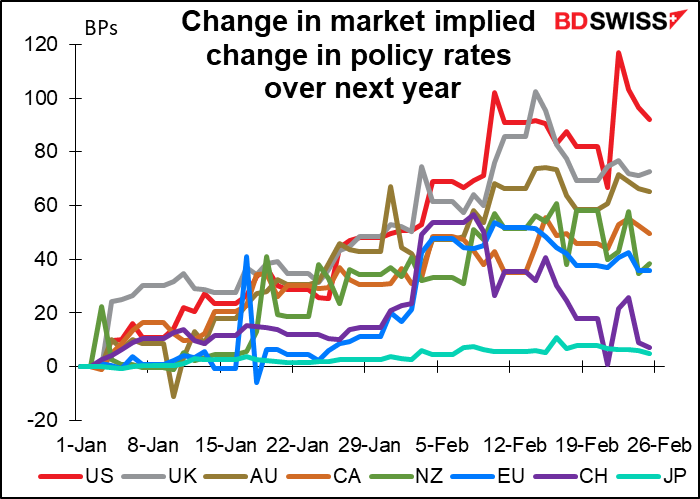

Implicações para as moedas: A grande questão para a maioria das moedas é como é que os bancos centrais irão provavelmente reagir ao impacto da invasão. Será que se concentram no impacto inflacionário do aumento dos preços da energia e dos alimentos ou será que se concentram no provável impacto do crescimento dos mercados bolsistas mais fracos e da menor confiança das empresas e dos consumidores? A leitura até agora é a última: uma menor política contracionista esperada durante o próximo ano.

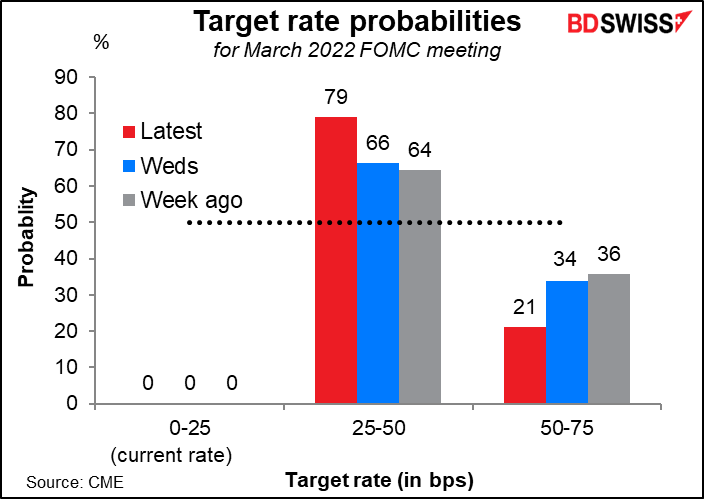

Por exemplo, a opinião do mercado sobre a probabilidade de uma subida de 50 pontos base na reunião de Março do FOMC diminuiu consideravelmente. A 10 de Fevereiro, na sequência do índice de preços no consumidor de Janeiro dos EUA, uma subida de 50 pontos de base foi vista como uma quase certeza (94% de probabilidade).

São essas as orientações que as autoridades estão a dar, também. O presidente da Fed de Cleveland, Mester (V), um dos membros mais “hawkish” do Comité Federal do Mercado Aberto, disse que “as implicações do desenrolar da situação na Ucrânia para as perspetivas económicas a médio prazo nos EUA serão também uma consideração para determinar o ritmo apropriado para remover a política acomodatícia”. E na Europa, o governador do Banco Central da Áustria, Robert Holzmann, um dos maiores “hawks” do BCE, fez comentários semelhantes numa entrevista com a Bloomberg. “É evidente que estamos a avançar para a normalização da política monetária. É possível, no entanto, que a velocidade possa agora ser um pouco atrasada”.

Implicações da invasão:

IMPACTO A CURTO-PRAZO (1-2 meses)

IMPACTO A MÉDIO-PRAZO (3-12 meses)

IMPACTO A LONGO-PRAZO (mais do que um ano)

Próxima semana: RBA, Banco do Canadá, depoimento de Powell, NFP, encontro OPEC+

Haveria muito para falar na próxima semana, mesmo que não fosse pelos combates na Ucrânia. Apenas para discutir brevemente os pontos principais:

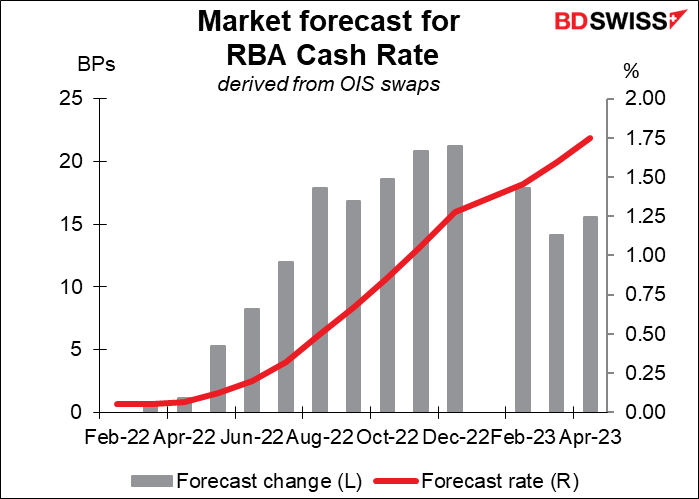

O encontro do Banco Central da Austrália (RBA) na terça-feira: bocejo

A reunião do Conselho do RBA em Março será provavelmente um não evento para os participantes no mercado. O mercado não espera uma mudança nas taxas até à reunião de Julho, na melhor das hipóteses. Também não é provável que haja um anúncio sobre o programa de compra de obrigações nesta reunião, como está agendado para ser decidido na reunião de Maio. Nem os dados desde a última reunião fizeram nada para mudar a sua opinião – pelo contrário, o aumento mais fraco do que o esperado dos salários no quarto trimestre apenas confirmará a sua narrativa de que são necessárias pressões salariais mais elevadas para que a inflação atinja o seu objetivo de forma sustentável. Em suma, o tom da declaração deve ser pouco alterado a partir de Fevereiro e, por conseguinte, ter pouco impacto na moeda.

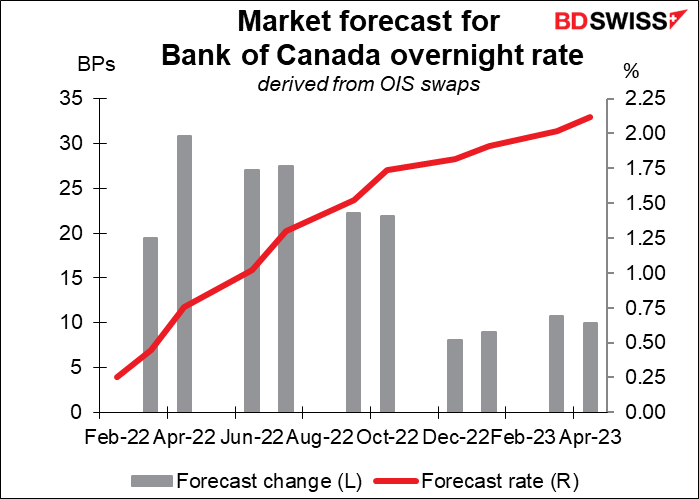

Encontro do Banco do Canadá: é esperada a primeira subida das taxas de juro

Por outro lado, espera-se que o Banco do Canadá, em geral, aumente a sua taxa overnight entre 25 a 50 pontos base. Na sua última reunião em Janeiro, o Conselho do BCE afirmou que “espera que as taxas de juro tenham de aumentar”, e todos os 25 economistas inquiridos pela Bloomberg esperam que esse processo tenha início esta semana. O Canadá não é muito afetado diretamente pelos combates na Ucrânia, embora os preços mais elevados do petróleo possam dar à economia um certo impulso (bem como aumentar as pressões inflacionistas). Com a inflação global agora a 5,1% e a média das três medidas principais da inflação em 3,2%, acima do intervalo de 1%-3%, é tempo de começar. O impacto nos mercados dependerá então do que implicarem sobre a futura trajetória da política contracionista e o que tencionam fazer com o seu balanço, que aumentou bem mais do que qualquer grande banco central na sequência da pandemia.

Depoimento de Powell: O que é que ele vai dizer?

O Presidente da Fed, Powell, entrega o Relatório Semestral de Política Monetária ao Congresso na quarta-feira à Câmara dos Representantes e ao Senado na quinta-feira. Ele será questionado sobre a inflação, que os republicanos são suscetíveis de criticar (não os ouvimos fazer muitas perguntas sobre o emprego), e pressionado sobre como os combates na Ucrânia irão afetar os seus planos de normalização da política. Espere que ele repita algo sem se comprometer, como o que o Presidente Mester da Fed de Cleveland disse acima citado (“as implicações do desenrolar da situação na Ucrânia para as perspetivas económicas a médio prazo nos EUA serão também uma consideração na determinação do ritmo adequado para remover a política acomodatícia”).

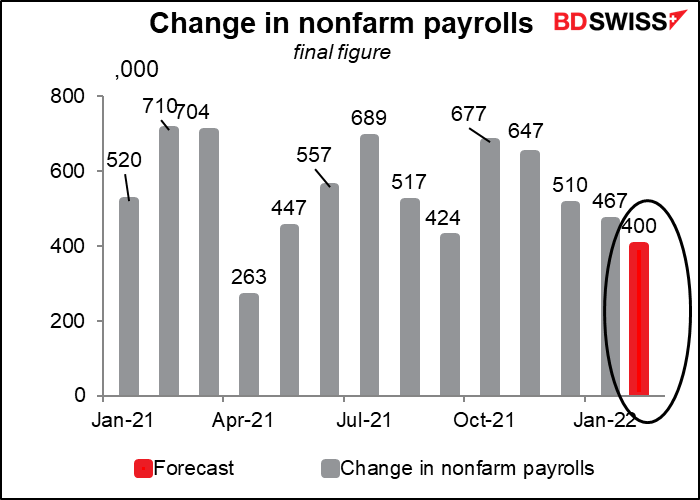

Folhas de Pagamento Não-Agrícola: ainda a crescer

Espera-se que os números de sexta-feira das Folhas de Pagamento Não-Agrícola dos EUA mostrem um aumento de 400 mil empregos. Embora abaixo do ritmo de crescimento recente, isso seria ainda um aumento saudável que não daria à Fed qualquer razão para duvidar que os EUA estão com “pleno emprego”. De facto, a ligeira queda no número de novos empregos poderia ser interpretada como significando que há cada vez menos pessoas que querem trabalhar, mas não conseguem encontrar um emprego. Por conseguinte, tenha em conta também a taxa de participação.

Espera-se que o crescimento dos ganhos horários médios aumente ainda mais para 5,8% em termos homólogos, vindos de um aumento anterior de 5,7%, alimentando os receios de uma espiral salários/preços. Esta é outra razão para a Fed aplicar medidas contracionistas = USD+.

Encontro da OPEC+ na quarta-feira: mantêm-se de acordo com o planeado

É esperado que a OPEC+ aumente a produção em mais 400 mil barris por dia. O único problema é, claro, que mesmo que aumentem a quota de todos em conformidade, nem todos os membros podem cumprir a sua quota mais elevada, pelo que a produção total não aumentará assim tanto.

Outros indicadores durante a semana incluem: