Der Dreh- und Angelpunkt der Märkte ist natürlich die russische Invasion in der Ukraine. Alle anderen Sorgen werden vorerst beiseite geschoben.

Die Invasion wird vielfältige und dramatische Auswirkungen auf die Märkte haben.

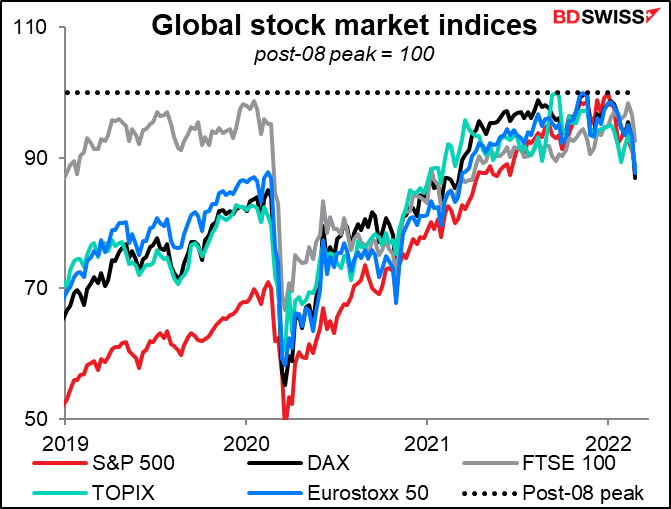

Risikoaversion: Die Märkte mögen einfach keinen Krieg. Vor allem keinen Krieg in Europa. Die Störung wird zwangsläufig das europäische Wachstum beeinträchtigen, und das wird mit Sicherheit Auswirkungen auf die gesamte Welt haben. Europa, die USA und andere Verbündete (Australien, Japan, Südkorea) verhängen Sanktionen gegen Russland, Russland verhängt Sanktionen gegen sie, der Handel wird unterbrochen, die lebenswichtige Versorgung wird unterbrochen, und die Industrie wird auf den Kopf gestellt. Die Märkte werden nervös und fangen an, solche Ereignisse abzuwerten, bevor sie überhaupt eintreten. Es ist unmöglich, genau vorherzusagen, welche Bereiche betroffen sein werden, so dass die Auswirkungen breit gefächert sind. Das wahrscheinliche Ergebnis: niedrigere Aktienmärkte. Infolgedessen liegen die wichtigsten Aktienmärkte zwischen 7,3 % (FTSE 100) und 13,0 % (DAX) unter ihrem jüngsten Höchststand (der in den meisten Fällen ein Rekordhoch ist).

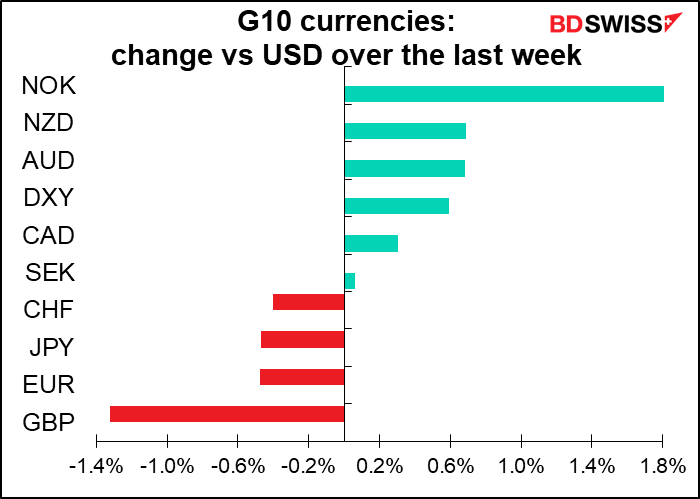

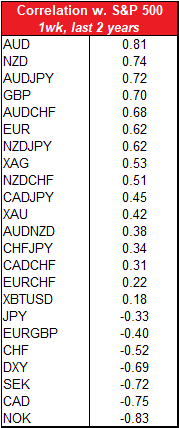

Betrachtet man die wöchentliche Korrelation zwischen Währungen und dem S&P 500 bis zum Ende des letzten Jahres, so sollte ein Rückgang der Aktienkurse theoretisch für AUD, NZD und GBP am schlechtesten sein. Betrachtet man nur die Korrelationen, sollte er für NOK, CAD und SEK gut sein. Dabei ist zu beachten, dass es sich um eine wöchentliche Korrelation handelt; auf Tagesbasis sehen die Zahlen etwas anders aus (AUD/JPY und NZD/JPY weisen auf Tagesbasis die höchste Korrelation auf). Darüber hinaus haben CAD und sogar NOK im Gegensatz zu dem, was diese Korrelationstabelle vermuten lässt, nicht sehr von der „Risk-off“-Stimmung an den Märkten profitiert. In Anbetracht der einzigartigen Ursache dieser „Risk-Off“-Stimmung müssen wir uns an die Binsenweisheit der Finanzwelt erinnern, dass „die vergangene Performance keine Garantie für die zukünftige Performance ist“.

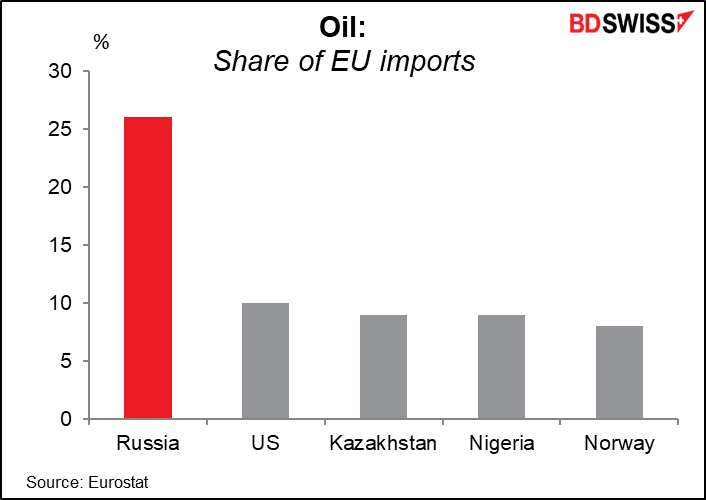

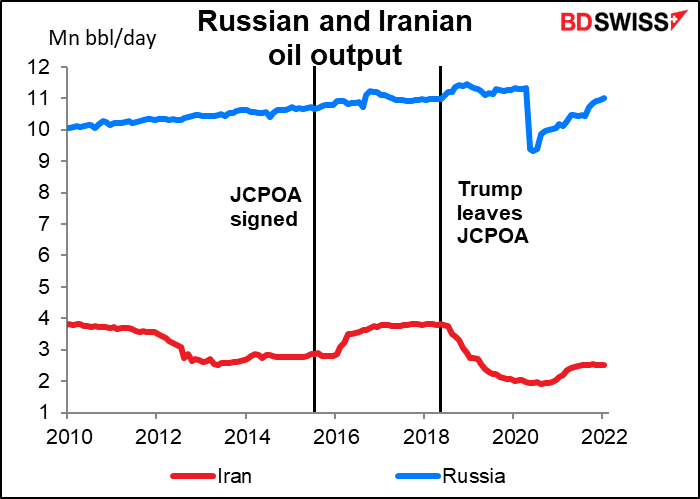

Energie: Das große Problem mit Russland ist seine Energieversorgung. Russland produziert rund 11 Mio. Barrel Öl pro Tag (b/d). Dies entspricht etwa 10 % oder mehr der weltweiten Ölproduktion. In der Vergangenheit war Russland sowohl während des Kalten Krieges als auch nach der Invasion der Krim ein zuverlässiger Ölexporteur, doch die Marktteilnehmer befürchten, dass sich dies ändern könnte. Entweder könnte Russland beschließen, Energiewaffen einzusetzen, oder andere Länder könnten ein Embargo gegen russisches Öl verhängen, oder die Finanzsanktionen machen den Handel mit russischem Öl einfach zu schwierig. Die Eigner von Öltankern wollen vielleicht keine Geschäfte mit russischen Unternehmen machen, weil sie befürchten, mit den Sanktionen in Konflikt zu geraten. Auch Investitionsbeschränkungen für den russischen Ölsektor und Ausfuhrkontrollen für Technologie könnten künftige Lieferungen einschränken.

Die Besorgnis über die russischen Öllieferungen wird teilweise durch die Hoffnung auf dem Markt kompensiert, dass der Iran eine Einigung mit den USA und Europa über die Entwicklung seiner Atomenergie erzielen kann, die eine Aufhebung der Sanktionen und die Wiederaufnahme des iranischen Ölflusses ermöglichen würde. Dies könnte zusätzliche 1 Mio. b/d Öl oder mehr auf den Weltmarkt bringen.

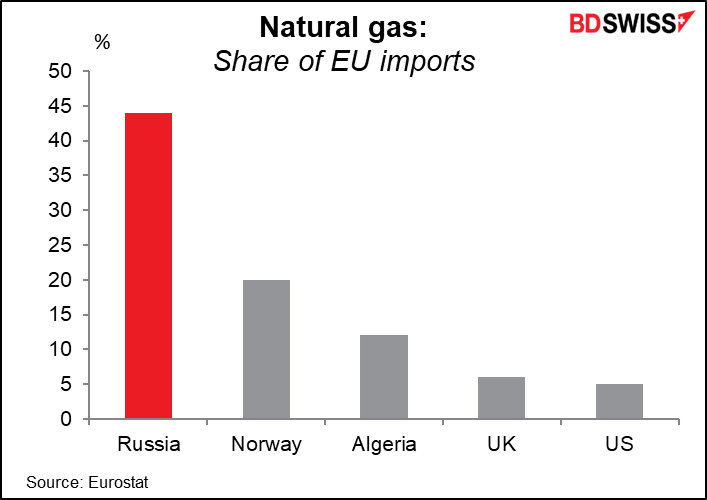

Russland ist auch ein wichtiger Erdgaslieferant, insbesondere für Europa, das 35 % bis 40 % seines gesamten Erdgasbedarfs aus Russland bezieht. Russland hat seine Erdgasexporte nach Europa bereits reduziert. Jetzt, da Deutschland die Pipeline Nord Stream 2 auf Eis gelegt hat, könnte Russland als Vergeltung die Lieferungen noch weiter reduzieren. Kurzfristig ist dies wahrscheinlich kein großes Problem, da sich das Ende des Winters nähert, aber es könnte zu einem großen Problem werden, wenn sich die Kämpfe bis zum Beginn des nächsten Winters hinziehen und die Lagerbestände ungewöhnlich niedrig sind.

Jede Unterbrechung der Erdgasversorgung wird sich wiederum auf die Produktion energieintensiver Produkte wie Düngemittel auswirken, was zwangsläufig die Landwirtschaft trifft. Außerdem verteuern die hohen Energiepreise die Raffination von Metallen, insbesondere von Aluminium.

Höhere Energiekosten wirken sich auf alle Länder aus, wenn auch in unterschiedlichem Maße. Es gibt eine Vielzahl von Schätzungen darüber, wie stark ein bestimmter Ölpreisanstieg das Wachstum dämpfen wird. Eine Studie der Europäischen Zentralbank (EZB) aus dem Jahr 2004 (Oil price shocks and real GDP growth: empirical evidence for some OECD countries) kam zu dem Ergebnis, dass „ein Anstieg der Ölpreise in allen ölimportierenden Ländern mit Ausnahme Japans einen erheblichen negativen Einfluss auf das BIP-Wachstum hat“. Die Widerstandsfähigkeit Japans ist angesichts der völligen Abhängigkeit des Landes von Energieimporten widersinnig. Sie resultiert aus den Erfahrungen während des Ölschocks in den 1970er Jahren, der die Regierung dazu veranlasste, unermüdlich an der Verbesserung der Energieeffizienz zu arbeiten. Japans Widerstandsfähigkeit gegenüber Ölpreiserhöhungen wird den JPY zu einer noch wirksameren Absicherung im Falle höherer Ölpreise machen.

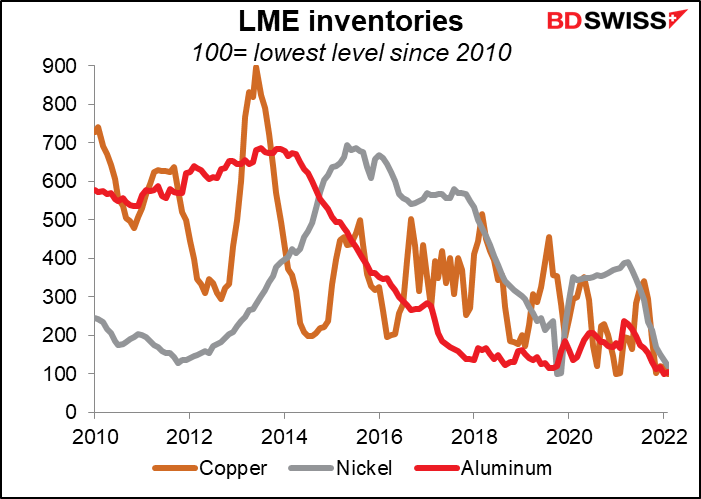

Metalle: Russland ist ein wichtiger Produzent von Industriemetallen, darunter Palladium (40 % des weltweiten Angebots), Platin (12 %), Nickel (5-7 %), Aluminium (4-6 %) und Kupfer (3 %). Die Lagerbestände der meisten Metalle sind extrem niedrig und daher anfällig für Versorgungsengpässe. Höhere Metallpreise werden wahrscheinlich zu höheren Preisen für viele Produkte führen. Insbesondere die saubere Energie könnte einen Rückschlag erleiden, da Batterien Palladium und Nickel verwenden, während wasserstoffbasierte Energiesysteme Platin als Katalysator einsetzen.

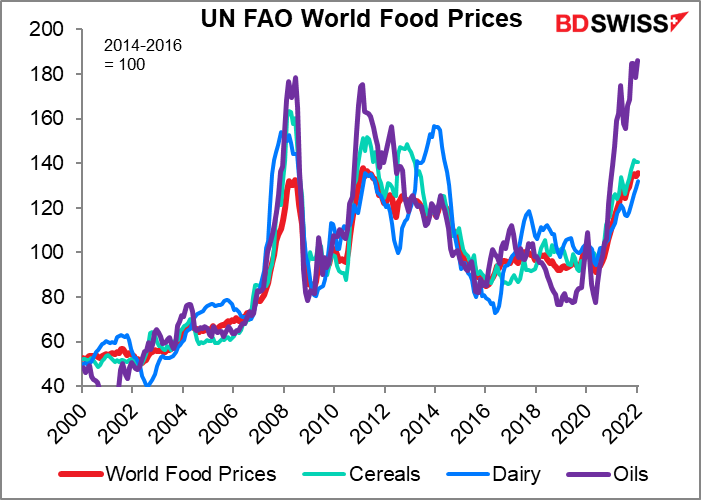

Getreide und Lebensmittel: Eine ebenso große Bedrohung geht von der Versorgung Russlands und der Ukraine mit Getreide und Lebensmitteln aus. Im Jahr 2019 war Russland der weltweit größte Produzent von Gerste, der drittgrößte Produzent und der größte Exporteur von Weizen, der zweitgrößte Produzent von Sonnenblumenkernen, der drittgrößte Produzent von Kartoffeln und Milch und der sechstgrößte Produzent von Eiern und Hühnerfleisch. Russland und die Ukraine liefern zusammen etwa 29 % der weltweiten Weizenexporte, 14 % bis 20 % der Maisexporte (je nachdem, wen man fragt) und 80 % der Sonnenblumenölexporte. Diese Lieferungen sind sogar noch gefährdeter als die Öllieferungen, da die Landwirte vor den Kämpfen fliehen und Infrastruktur und Ausrüstung zerstört werden.

Dies ist nicht nur ein Problem für Europa, das 4,9 % seiner Lebensmittelimporte aus der Ukraine bezieht. Es ist ein besonderes Problem für den Nahen Osten, der in hohem Maße von Weizeneinfuhren aus den beiden Ländern abhängig ist. Steigende Getreidepreise könnten zu Instabilität in Ägypten, der Türkei und vielen anderen Ländern Nordafrikas führen. Erinnern Sie sich an den „Arabischen Frühling“ im Jahr 2011, als steigende Lebensmittelpreise Unruhen und Revolutionen in der gesamten Region auslösten?

Auch für die Zentralbanken sind Lebensmittel zumindest kurzfristig ein größeres Problem als Energie. Das liegt daran, dass sie im Warenkorb, auf dem der Verbraucherpreisindex basiert, ein größeres Gewicht haben. In der Eurozone beispielsweise haben Lebensmittel ein Gewicht von 166,46, also mehr als das Doppelte des Gewichts von Strom (65,88), Gas und anderen Brennstoffen (Gesamtwarenkorb = 1, 000). In den USA sind Lebensmittel mit 13,37 fast doppelt so hoch gewichtet wie Energien mit 7,35 (Gesamtwarenkorb = 100). Das Problem ist, dass die Nachfrage nach Lebensmitteln relativ unelastisch ist, sodass eine Anhebung der Zinssätze nicht viel zur Dämpfung der Nachfrage beiträgt oder die Preise anderweitig beeinflusst.

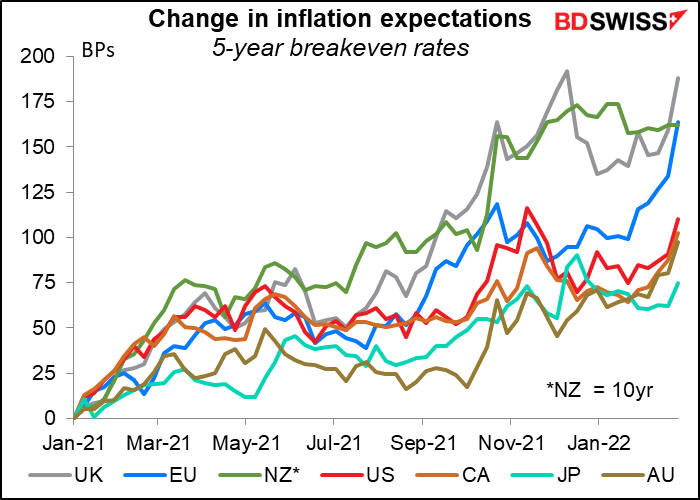

Die Angst vor höheren Energie- und Lebensmittelpreisen hat die Inflationserwartungen insbesondere in Europa und im Vereinigten Königreich in die Höhe getrieben.

Andere Rohstoffe: Es kann Schwachstellen geben, von denen wir noch nichts wissen, bis sie offenkundig werden, so wie die Anfälligkeit der Autoindustrie für malaysische Gesundheitsprobleme erst deutlich wurde, als das Virus die Produktion von Mikrochips dort zu beeinträchtigen begann. Die US-Halbleiterindustrie ist beispielsweise in hohem Maße von den ukrainischen Lieferungen des Neon-Gases abhängig. Russland exportiert auch eine Reihe von Elementen, die für die Herstellung von Halbleitern wichtig sind, wie z. B. das bereits erwähnte Palladium.

Andere Themen:

Flüge: Über 300.000 Flüge nutzten 2019 den russischen Luftraum für den Transit, da die Fluglinien zwischen Europa und Asien den Flug über Syrien und den Irak vermeiden wollen. Während des Kalten Krieges sperrte Russland seinen Luftraum, und die Fluggesellschaften mussten über Anchorage fliegen. Alaska. Dies könnte den Zeit- und Kostenaufwand für Passagiere und Luftfracht erhöhen.

Cyberkriegsführung: Russland nutzt die Cyberkriegsführung gegen die Ukraine. In den Jahren 2015 und 2016 griffen Hacker das ukrainische Stromnetz an und schalteten in Kiew für bis zu sechs Stunden die Lichter aus. Der Cyberangriff NotPetya aus dem Jahr 2017 richtete sich zunächst gegen ukrainische Privatunternehmen, bevor er übergriff und Systeme in der ganzen Welt zerstörte, wodurch nach US-Schätzungen ein Schaden von mehr als 10 Mrd. US-Dollar entstand. Und im Januar diesen Jahres brachten Hacker Dutzende ukrainischer Regierungswebsites zum Absturz und platzierten zerstörerische Malware in ukrainischen Regierungsbehörden. Cyberangriffe auf beiden Seiten könnten nicht nur den Handel und die Produktion stören, sondern auch über die Grenzen hinausgehen und erneut weltweite Störungen verursachen.

Russische Devisenreserven: Russland hat sich seit einiger Zeit auf ein solches Ereignis vorbereitet und verfügt über Devisenreserven in Höhe von rund 630 Mrd. $, darunter 469 Mrd. $ an Devisenreserven und 132 Mrd. $ an Gold. Dies entspricht dem Einfuhrbedarf von etwa zwei Jahren. Der größte Teil der Devisenreserven ist in EUR (32 %) und USD (16 %) angelegt. Müsste das Land seine Reserven veräußern, um Importe zu finanzieren, würde dies wahrscheinlich vor allem den EUR und Gold betreffen.

Taiwan: Das größte Problem, das ich in dieser ganzen Episode sehe, hat nichts mit Russland oder der Ukraine zu tun. Es geht um Folgendes: Wenn China sieht, dass Russland mit der Invasion der Ukraine davonkommt, wird es dann versuchen, Taiwan zu übernehmen? In einem Artikel in The Atlantic heißt es: „So wie Putin die ukrainische Souveränität nicht tolerieren kann, wird die Kommunistische Partei Chinas die Abtrennung Taiwans niemals akzeptieren.“ Bislang hat China davon abgesehen, Russlands Vorgehen als Invasion zu bezeichnen. Stattdessen sagte eine Sprecherin des Außenministeriums: „Was die Definition einer Invasion angeht, sollten wir uns noch einmal überlegen, wie wir die aktuelle Situation in der Ukraine betrachten. Die ukrainische Frage hat einen anderen, sehr komplizierten historischen Hintergrund, der bis heute anhält. Es ist vielleicht nicht das, was jeder sehen will.“ Mir fallen noch andere internationale Beziehungen ein, die einen „sehr komplizierten historischen Hintergrund“ haben.

Taiwan produziert zwar nicht so viele Rohstoffe wie Russland und die Ukraine, hat aber einen wesentlichen Teil der modernen Weltwirtschaft im Würgegriff: 92 % der weltweit modernsten Halbleiterproduktionskapazitäten entfallen auf das Land. Das meiste von dem, was Russland produziert, kann anderswo beschafft werden, wenn auch zu einem höheren Preis. Nicht so bei Taiwan. Schauen Sie sich das Chaos an, das heute in der Welt aufgrund eines Mangels an Mikrochips entstanden ist. Stellen Sie sich die Auswirkungen auf die Weltwirtschaft vor, wenn fast keine Mikrochips mehr verfügbar wären.

Apropos, die Beteiligung Taiwans an den internationalen Sanktionen könnte das wirksamste Druckmittel sein, das der Westen gegen Russland hat.

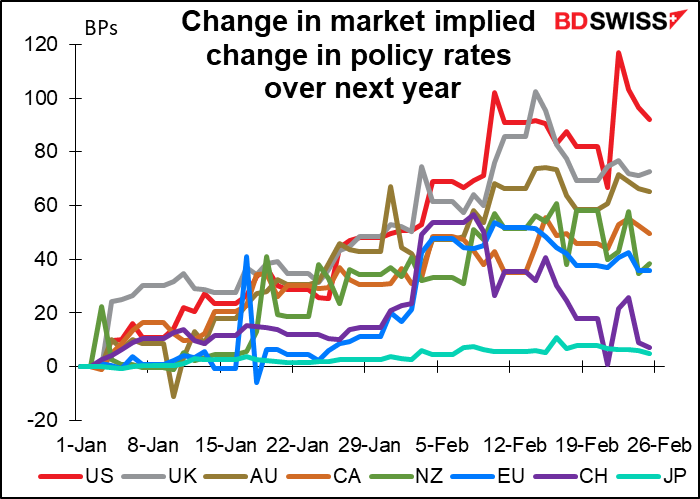

Auswirkungen auf die Währungen: Die große Frage für die meisten Währungen ist, wie die Zentralbanken wahrscheinlich auf die Auswirkungen der Invasion reagieren werden. Konzentrieren sie sich auf die inflationären Auswirkungen höherer Energie- und Lebensmittelpreise oder konzentrieren sie sich auf die wahrscheinlichen Wachstumseinbußen durch schwächere Aktienmärkte und ein geringeres Vertrauen der Unternehmen und Verbraucher? Bislang deutet alles auf Letzteres hin: für das nächste Jahr wird eine geringere Straffung erwartet.

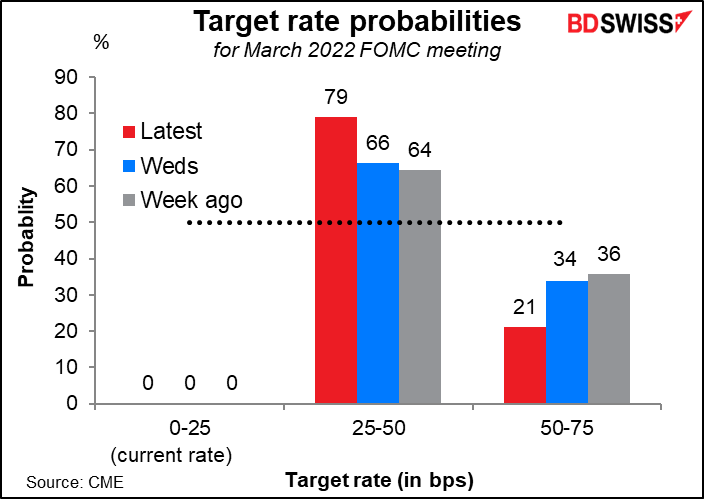

So ist beispielsweise die Einschätzung des Marktes hinsichtlich der Wahrscheinlichkeit einer Zinserhöhung um 50 Basispunkte auf der FOMC-Sitzung im März erheblich zurückgegangen. Am 10. Februar, nach dem explosionsartigen Anstieg des US-Verbraucherpreisindex im Januar, wurde eine Erhöhung um 50 Basispunkte als nahezu sicher angesehen (94 % Wahrscheinlichkeit).

Das ist auch der Hinweis, den offizielle Stellen geben. Die Präsidentin der Fed von Cleveland, Mester (V), eines der offensivsten Mitglieder des Offenmarktausschusses der US-Notenbank, sagte, dass „die Auswirkungen der sich entwickelnden Situation in der Ukraine auf die mittelfristigen Wirtschaftsaussichten in den USA bei der Bestimmung des angemessenen Tempos, mit dem die Akkommodation abgebaut wird, ebenfalls berücksichtigt werden“. Und in Europa äußerte sich der österreichische Zentralbankchef Robert Holzmann, einer der größten Falken der EZB, in einem Interview mit Bloomberg ähnlich. „Es ist klar, dass wir uns auf eine Normalisierung der Geldpolitik zubewegen. Es ist jedoch möglich, dass sich das Tempo jetzt etwas verzögert.“

Die Auswirkungen der Invasion:

KURZFRISTIGE AUSWIRKUNGEN (1-2 Monate)

MITTELFRISTIGE AUSWIRKUNGEN (3-12 Monate)

LANGFRISTIGE AUSWIRKUNGEN (über ein Jahr)

Nächste Woche: RBA, Bank of Canada, Aussage von Powell, NFP, OPEC+ Treffen

Auch ohne die Kämpfe in der Ukraine gäbe es nächste Woche viel zu besprechen. Ich möchte nur kurz auf die wichtigsten Punkte eingehen:

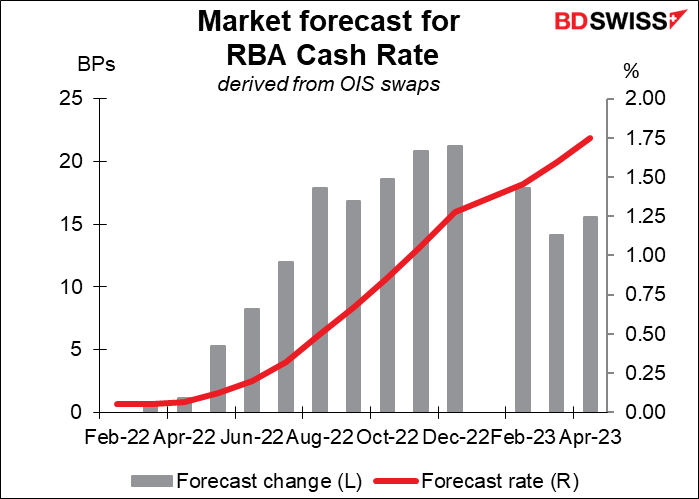

Sitzung der Reserve Bank of Australia (RBA) am Dienstag: Schnarch

Die RBA-Vorstandssitzung im März wird für die Marktteilnehmer wahrscheinlich ein Nicht-Ereignis sein. Der Markt rechnet frühestens auf der Juli-Sitzung mit einer Zinsänderung. Auch eine Ankündigung zum Anleihekaufprogramm ist auf dieser Sitzung nicht zu erwarten, da dies auf der Mai-Sitzung beschlossen werden soll. Auch die Daten seit der letzten Sitzung haben nichts an ihrer Sichtweise geändert – im Gegenteil, der schwächer als erwartete Anstieg der Löhne im vierten Quartal wird sie nur in ihrer Auffassung bestärken, dass ein höherer Lohndruck notwendig ist, um die Inflation nachhaltig in den Zielbereich zu bringen. Alles in allem dürfte sich der Tenor der Erklärung gegenüber Februar kaum ändern und daher kaum Auswirkungen auf die Währung haben.

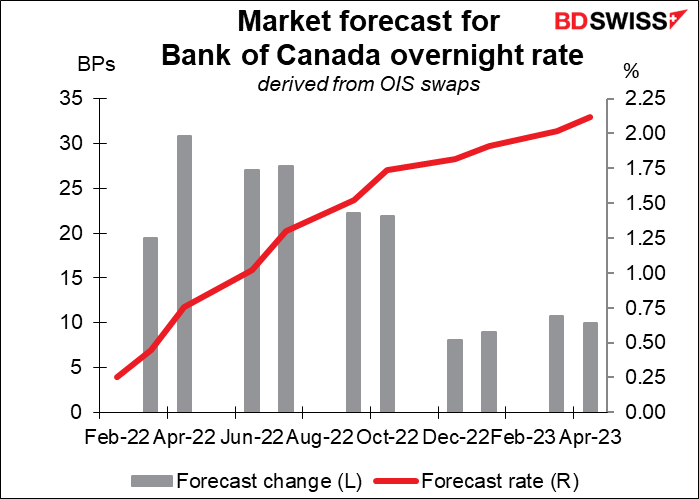

Sitzung der Bank of Canada: Erste Zinserhöhung erwartet

Von der Bank of Canada hingegen wird allgemein erwartet, dass sie ihren Tagesgeldsatz um 25 bis 50 Basispunkte anheben wird. Auf seiner letzten Sitzung im Januar erklärte der EZB-Rat, dass er „davon ausgeht, dass die Zinssätze erhöht werden müssen“, und alle 25 von Bloomberg befragten Ökonomen erwarten, dass dieser Prozess in dieser Woche beginnt. Kanada ist von den Kämpfen in der Ukraine nicht direkt betroffen, obwohl höhere Ölpreise die Wirtschaft etwas ankurbeln könnten (und auch den Inflationsdruck erhöhen). Mit einer Gesamtinflation von 5,1 % und einem Durchschnitt der drei Kerninflationswerte von 3,2 %, die über dem Zielbereich von 1 % bis 3 % liegen, ist es an der Zeit, mit der Arbeit zu beginnen. Die Auswirkungen auf die Märkte werden davon abhängen, was sie über den künftigen Kurs der Straffung aussagen und was sie gegebenenfalls mit ihrer Bilanz zu tun gedenken, die nach der Pandemie mit Abstand am stärksten von allen großen Zentralbanken ausgeweitet wurde.

Powell-Aussage: Was wird er sagen?

Der Fed-Vorsitzende Powell hält am Mittwoch vor dem Repräsentantenhaus und am Donnerstag vor dem Senat den halbjährlichen geldpolitischen Bericht an den Kongress. Er wird sicherlich zur Inflation befragt werden, über die die Republikaner wahrscheinlich immer wieder meckern werden (man hört sie nicht viele Fragen zur Beschäftigung stellen), und dazu, wie sich die Kämpfe in der Ukraine auf ihre Pläne zur Normalisierung der Geldpolitik auswirken werden. Sie können erwarten, dass er etwas Unverbindliches wie die oben zitierte Aussage von Cleveland Fed-Präsidentin Mester wiederholt („Die Auswirkungen der sich entwickelnden Situation in der Ukraine auf die mittelfristigen Wirtschaftsaussichten in den USA werden bei der Festlegung des angemessenen Tempos für die Aufhebung der Akkommodation ebenfalls eine Rolle spielen“).

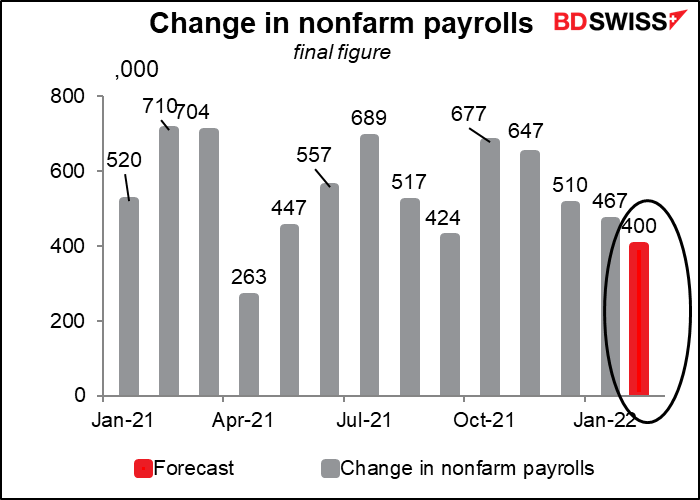

Zahl der Beschäftigten außerhalb der Landwirtschaft: weiter steigend

Es wird erwartet, dass die US-Arbeitsmarktdaten vom Freitag einen Anstieg von 400.000 Arbeitsplätzen ausweisen werden. Das wäre zwar weniger als das jüngste Wachstumstempo, aber immer noch ein gesunder Anstieg, der der Fed keinen Anlass gibt, daran zu zweifeln, dass die USA die „maximale Beschäftigung“ erreicht haben. Der leichte Rückgang bei der Zahl der neuen Arbeitsplätze könnte sogar so interpretiert werden, dass es immer weniger Menschen gibt, die arbeiten wollen, aber keine Stelle finden können. Dementsprechend sollte man auch die Erwerbsquote im Auge behalten.

Es wird erwartet, dass das Wachstum der durchschnittlichen Stundenlöhne weiter von 5,7 % auf 5,8 % im Jahresvergleich ansteigt, was die Angst vor einer Lohn-/Preisspirale schürt. Das ist ein weiterer Grund für die Fed, die Geldpolitik zu straffen = USD+.

OPEC+-Treffen am Mittwoch: An den Plänen festhalten

Es ist zu erwarten, dass die OPEC+ ihre Fördermenge planmäßig um weitere 400.000 Barrel pro Tag erhöhen wird. Das einzige Problem ist natürlich, dass, selbst wenn sie die Quoten aller Mitglieder entsprechend anheben, nicht alle Mitglieder ihre höheren Quoten erfüllen können, so dass die Gesamtproduktion nicht um so viel steigen wird.

Weitere Indikatoren, die im Laufe der Woche veröffentlicht werden, sind: