ประเด็นสำคัญสำหรับตลาดต่างๆ แน่นอนว่าคือการเข้ารุกรานยูเครนของรัสเซีย ส่วนข้อกังวลอื่นๆ ทั้งหมดจะขอพักไว้ก่อนในตอนนี้

การเข้ารุกรานจะส่งผลอย่างมากต่อตลาดต่างๆ ผ่านหลายช่องทาง

การหลีกเลี่ยงความเสี่ยง: ตลาดต่างๆ นั้นไม่ชอบสงคราม โดยเฉพาะอย่างยิ่งไม่ชอบสงครามในยุโรป ความโกลาหลนี้จะส่งผลต่อการเติบโตของยุโรป และแน่นอนว่าจะเกิดระลอกคลื่นไปทั่วโลก ยุโรป, สหรัฐฯ และประเทศพันธมิตรอื่นๆ (ออสเตรเลีย, ญี่ปุ่น, เกาหลีใต้) ต่างคว่ำบาตรรัสเซีย รัสเซียเองก็คว่ำบาตรประเทศเหล่านี้ การค้าเกิดการหยุดชะงัก ปัจจัยการผลิตที่สำคัญต่างหยุดชะงัก และอุตสาหกรรมต่างๆ ถูกคว่ำบาตร ตลาดเริ่มเกิดความกังวลและเริ่มที่จะไม่ให้ความสำคัญกับเหตุการณ์ต่างๆ ดังกล่าวก่อนที่จะเกิดเหตุการณ์เหล่านั้นด้วยซ้ำ ทั้งนี้เป็นไปไม่ได้ที่จะคาดการณ์ถึงสิ่งที่จะได้รับผลกระทบอย่างชัดเจน ดังนั้นจึงมีการคาดการณ์ผลกระทบอย่างกว้างๆ และตรงไปตรงมา ผลกระทบที่น่าจะเป็นไปได้คือ ตลาดหุ้นตกต่ำ ส่งผลให้ตลาดหุ้นสำคัญๆ ร่วงลง ไม่ว่าจะเป็น 7.3% (FTSE 100) และ 13.0% (DAX) จากจุดสูงสุดล่าสุด (ซึ่งโดยส่วนใหญ่แล้วจะเป็นระดับสูงสุดเป็นประวัติการณ์)

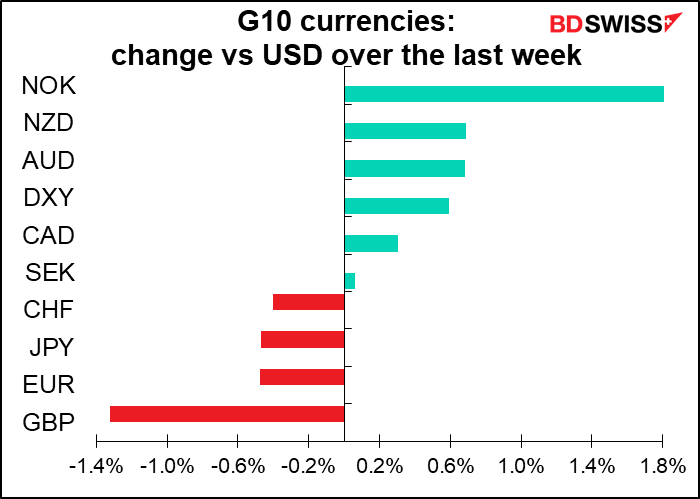

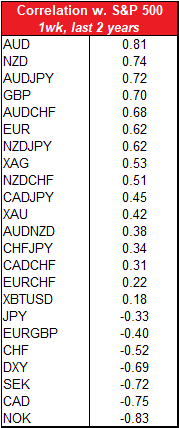

เมื่อดูค่าความสัมพันธ์รายสัปดาห์ระหว่างสกุลเงินและ S&P 500 จนถึงสิ้นปีที่ผ่านมา ในทางทฤษฎีแล้ว AUD, NZD และ GBP น่าจะมีการร่วงลงของหุ้นมากที่สุด การดูค่าความสัมพันธ์เพียงอย่างเดียวน่าจะดีสำหรับ NOK, CAD และ SEK โปรดทราบว่านี่เป็นค่าความสัมพันธ์รายสัปดาห์ ในแต่ละวันตัวเลขจะแตกต่างกันไปเล็กน้อย (AUD/JPY และ NZD/JPY มีค่าความสัมพันธ์สูงสุดในแต่ละวัน) นอกจากนี้ CAD หรือแม้แต่ NOK ก็ไม่ได้ทำกำไรมากนักจากอารมณ์ “Risk Off” (ลดการถือครองสินทรัพย์เสี่ยง) ในตลาด ซึ่งตรงกันข้ามกับที่ตารางค่าความสัมพันธ์นี้จะบอกเป็นนัย ด้วยสาเหตุที่เฉพาะของการ “Risk Off” นี้ เราต้องคำนึงถึงความจริงของโลกการเงินที่ว่า “ผลการดำเนินงานในอดีตไม่ได้เป็นสิ่งรับประกันถึงผลการดำเนินงานในอนาคต”

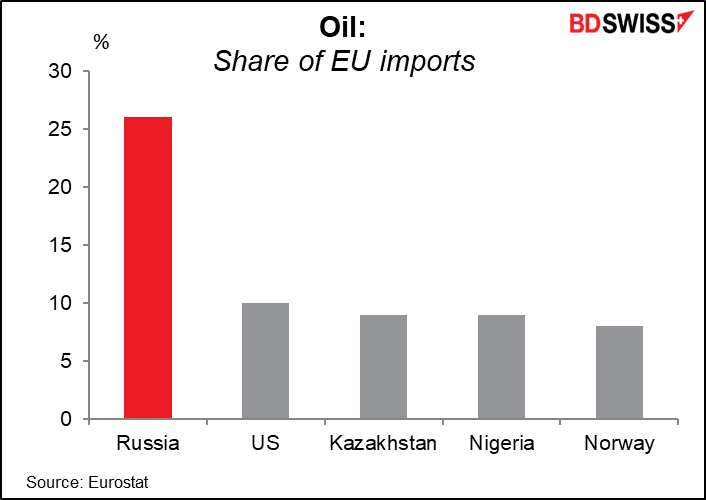

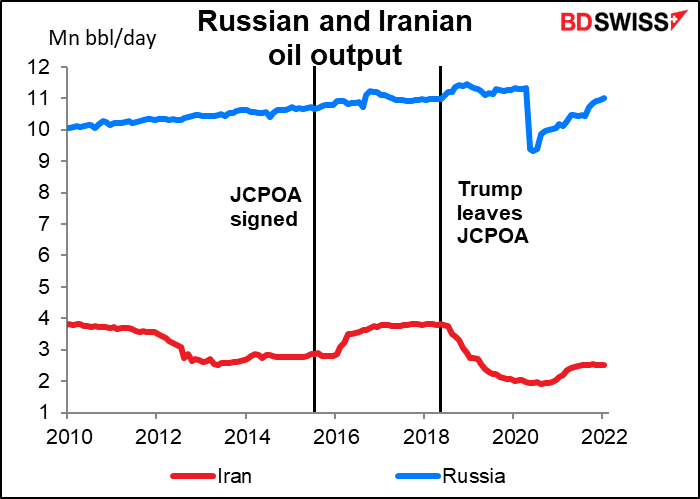

พลังงาน: สิ่งที่รัสเซียกลัวมากคืออุปทานพลังงาน รัสเซียผลิตน้ำมันได้ประมาณ 11 ล้านบาร์เรลต่อวัน (b/d) จำนวนนี้คิดเป็นประมาณ 10% หรือมากกว่าของการผลิตน้ำมันทั่วโลก ในอดีตพวกเขาเป็นผู้ส่งออกน้ำมันที่เชื่อถือได้ตลอดช่วงสงครามเย็นและการรุกรานแหลมไครเมีย แต่บรรดาผู้เข้าร่วมตลาดต่างกังวลว่าสิ่งนี้อาจเปลี่ยนแปลงไป รัสเซียอาจตัดสินใจใช้พลังงานเป็นอาวุธหรือประเทศอื่นอาจมีมาตรการห้ามนำเข้าน้ำมันของรัสเซีย หรือบางทีการคว่ำบาตรทางการเงินอาจทำให้การค้าน้ำมันของรัสเซียนั้นยากเกินไป เจ้าของเรือบรรทุกน้ำมันอาจต้องการหลีกเลี่ยงการติดต่อกับบริษัทรัสเซียเพราะกลัวว่าจะมีปัญหาจากการคว่ำบาตร นอกจากนี้การจำกัดการลงทุนในภาคน้ำมันของรัสเซียและการควบคุมการส่งออกเทคโนโลยีอาจจำกัดอุปทานในอนาคต

ความกังวลเกี่ยวกับอุปทานน้ำมันจากรัสเซียถูกชดเชยไปบ้างด้วยความหวังในตลาดว่าอิหร่านจะสามารถบรรลุข้อตกลงกับสหรัฐฯ และยุโรปว่าด้วยการยกเลิกคว่ำบาตรโครงการพัฒนาพลังงานนิวเคลียร์และน้ำมันของอิหร่านให้กลับไปเริ่มดำเนินการอย่างราบรื่นอีกครั้ง นั่นอาจทำให้มีปริมาณน้ำมันเพิ่มเข้าสู่ตลาดโลกอีก 1 ล้านบาร์เรลต่อวันหรือมากกว่านั้น

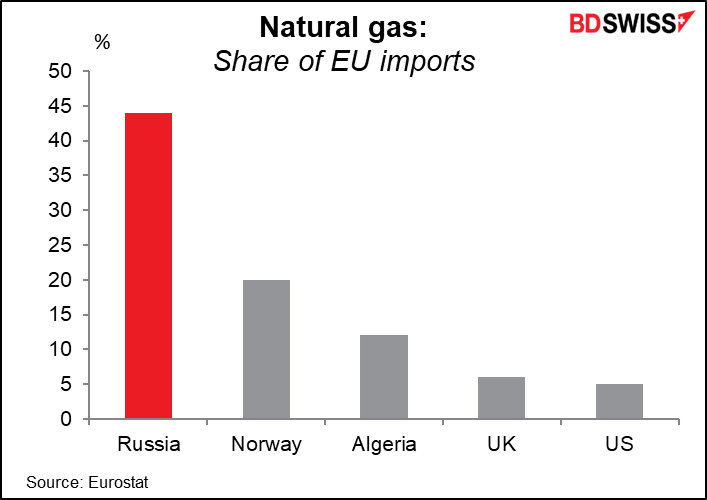

นอกจากนี้รัสเซียยังเป็นผู้ส่งออกก๊าซธรรมชาติรายใหญ่ โดยเฉพาะอย่างยิ่งการส่งออกไปยังยุโรป ซึ่ง 35%-40% ของก๊าซธรรมชาติโดยรวมนั้นมาจากรัสเซีย รัสเซียได้ลดการส่งออกก๊าซธรรมชาติไปยังยุโรปแล้ว และขณะนี้เยอรมนีก็ได้ระงับโครงการท่อส่งก๊าซ Nord Stream 2 ซึ่งรัสเซียอาจตอบโต้กลับด้วยการลดการส่งออกก๊าซธรรมชาติลงอีก นี่อาจไม่ใช่ปัญหาใหญ่ในระยะสั้นเมื่อใกล้จะสิ้นสุดฤดูหนาว แต่อาจเป็นข้อกังวลหลักหากการต่อสู้ยืดเยื้อไปจนถึงฤดูหนาวปีหน้าที่เริ่มต้นด้วยการที่สินค้าคงคลังต่างๆ เหลือระดับต่ำผิดปกติ

การหยุดชะงักของการส่งออกก๊าซธรรมชาติจะส่งผลต่อการผลิตผลิตภัณฑ์ที่ใช้พลังงานสูง เช่น ปุ๋ย ซึ่งย่อมจะต้องกระทบต่อภาคเกษตรกรรม นอกจากนี้ราคาพลังงานที่สูงยังจะส่งผลให้การสกัดโลหะมีราคาสูงขึ้น โดยเฉพาะอย่างยิ่งอะลูมิเนียม

ต้นทุนด้านพลังงานที่สูงขึ้นนั้นส่งผลกระทบต่อทุกประเทศหากแต่ในระดับที่แตกต่างกัน มีการประมาณการไว้หลากหลายว่าราคาน้ำมันที่เพิ่มขึ้นจะทำให้การเติบโตลดลงเท่าใด การศึกษาวิจัยในปี 2004 โดยธนาคารกลางยุโรป (ECB) (Oil price shocks and real GDP growth: empirical evidence for some OECD countries) พบว่า “การเพิ่มขึ้นของราคาน้ำมันส่งผลกระทบในเชิงลบอย่างมีนัยสำคัญต่อการเติบโตของ GDP ทุกประเทศที่นำเข้าน้ำมัน ยกเว้นประเทศญี่ปุ่น” การฟื้นตัวได้เร็วของญี่ปุ่นนั้นอาจขัดกับความรู้สึก เนื่องด้วยประเทศนี้พึ่งพาพลังงานนำเข้าทั้งหมด แต่ทั้งนี้ทั้งนั้นก็เนื่องมาจากประสบการณ์ในช่วงวิกฤตน้ำมันปี 1970 ซึ่งทำให้รัฐบาลญี่ปุ่นต้องทำงานอย่างขยันขันแข็งในการปรับปรุงการใช้พลังงานอย่างมีประสิทธิภาพ การฟื้นตัวได้เร็วของญี่ปุ่นต่อการพุ่งสูงขึ้นของราคาน้ำมันจะทำให้ JPY สามารถป้องกันความเสี่ยงได้อย่างมีประสิทธิภาพยิ่งขึ้นในกรณีที่ราคาน้ำมันพุ่งสูงขึ้น

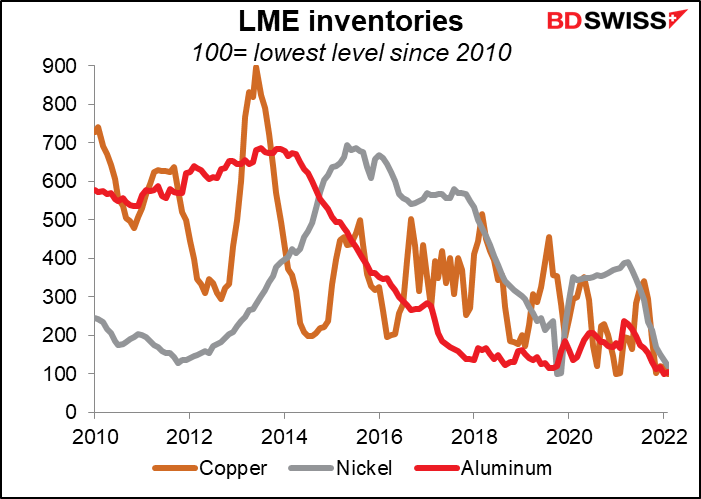

โลหะต่างๆ: รัสเซียเป็นผู้ผลิตโลหะอุตสาหกรรมรายใหญ่ ไม่ว่าจะเป็น แพลเลเดียม (40% ของอุปทานทั่วโลก), ทองคำขาว (12%), นิกเกิล (5%-7%), อะลูมิเนียม (4%-6%) และทองแดง (3%) สินค้าคงคลังของโลหะส่วนใหญ่อยู่ในระดับที่ต่ำมากและมีความเสี่ยงต่อภาวะอุปทานตึงตัว ราคาโลหะที่สูงขึ้นนั้นอาจหมายถึงราคาที่สูงขึ้นของผลิตภัณฑ์ต่างๆ จำนวนมาก โดยเฉพาะอย่างยิ่งพลังงานสะอาดอาจประสบปัญหา เนื่องจากแบตเตอรีต่างๆ นั้นใช้แพลเลเดียมและนิกเกิล ในขณะที่ระบบพลังงานที่ใช้ไฮโดรเจนนั้นจะใช้ทองคำขาวเป็นตัวเร่งปฏิกิริยา

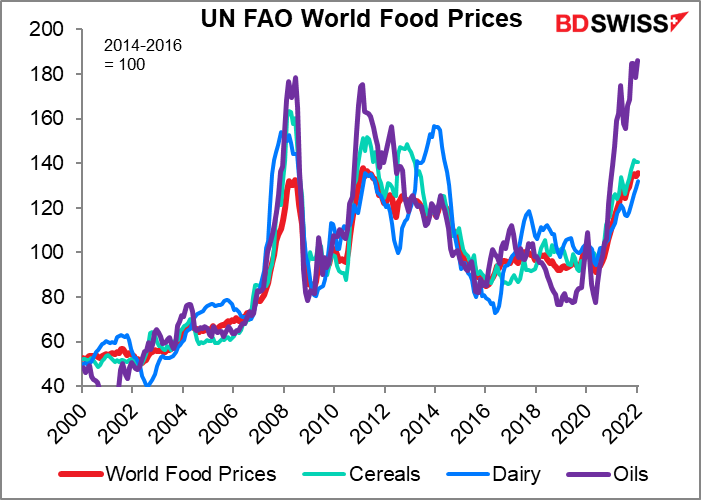

ธัญพืชและเครื่องบริโภค: ภัยคุกคามที่สำคัญพอๆ กันนั้นมาจากการส่งออกธัญพืชและเครื่องบริโภคของรัสเซียและยูเครน ในปี 2019 รัสเซียเป็นผู้ผลิตข้าวบาร์เลย์รายใหญ่ที่สุดของโลก เป็นผู้ผลิตข้าวสาลีรายใหญ่อันดับสามและเป็นผู้ส่งออกรายใหญ่ที่สุด เป็นผู้ผลิตเมล็ดทานตะวันรายใหญ่อันดับสอง เป็นผู้ผลิตมันฝรั่งและนมรายใหญ่อันดับสาม และผู้ผลิตไข่และเนื้อไก่รายใหญ่เป็นอันดับหก รัสเซียและยูเครนเป็นผู้ส่งออกข้าวสาลีทั่วโลกราว 29% ส่งออกข้าวโพด 14%-20% (ขึ้นอยู่กับว่าคุณฟังใคร) และส่งออกน้ำมันดอกทานตะวัน 80% เสบียงเหล่านี้เปราะบางยิ่งกว่าเสบียงน้ำมันเนื่องจากบรรดาเกษตรกรต่างหนีการสู้รบและโครงสร้างพื้นฐานและอุปกรณ์ต่างก็ถูกทำลายเสียหาย

นี่ไม่ใช่แค่ปัญหาสำหรับยุโรป ซึ่งมีการนำเข้าอาหารจากยูเครน 4.9% หากแต่เป็นปัญหาเฉพาะสำหรับตะวันออกกลางซึ่งต้องอาศัยการนำเข้าข้าวสาลีจากทั้งสองประเทศเป็นอย่างมาก ราคาธัญพืชที่สูงขึ้นอาจกระตุ้นความไม่มั่นคงในอียิปต์, ตุรกี และประเทศอื่นๆ ในแอฟริกาเหนือ จำ “Arab Spring” ในปี 2011 ได้ไหม ตอนที่ราคาอาหารที่พุ่งสูงขึ้นแล้วส่งผลให้เกิดการจลาจลและการปฏิวัติทั่วทั้งภูมิภาค

นอกจากนี้บรรดาธนาคารกลางต่างมองว่าอาหารเป็นสิ่งที่น่ากังวลยิ่งกว่าพลังงาน อย่างน้อยก็ในระยะสั้น นั่นเป็นเพราะอาหารมีน้ำหนักมากกว่าในตะกร้าสินค้าซึ่งอิงตามดัชนีราคาผู้บริโภค ตัวอย่างเช่น ในยูโรโซน อาหารมีน้ำหนัก 166.46 มากกว่าสองเท่าของน้ำหนัก 65.88 ของไฟฟ้า, ก๊าซ และเชื้อเพลิงอื่นๆ (ตะกร้ารวม = 10,000) ในสหรัฐอเมริกา อาหารมีน้ำหนัก 13.37 เกือบสองเท่าของพลังงาน 7.35 (ตะกร้ารวม = 100) ปัญหาคืออุปสงค์ของอาหารนั้นค่อนข้างที่จะไม่ยืดหยุ่น ดังนั้นการปรับขึ้นอัตราดอกเบี้ยจึงไม่ได้ช่วยในการลดอุปสงค์หรือส่งผลกระทบต่อราคามากนัก

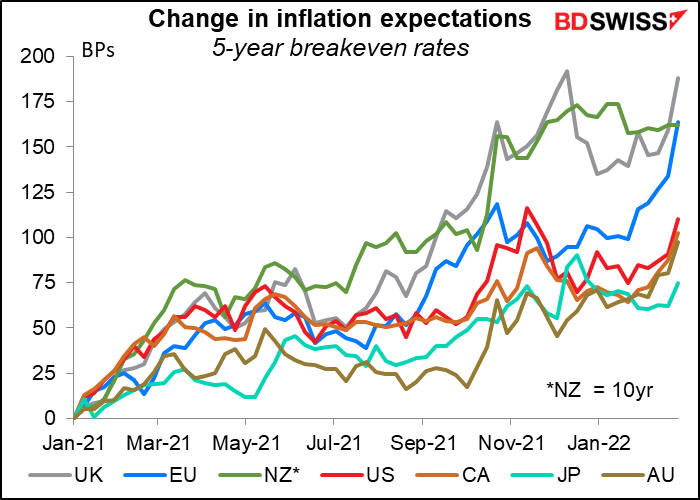

ความกลัวเกี่ยวกับราคาของพลังงานและอาหารที่พุ่งสูงขึ้นได้ผลักดันการคาดการณ์เงินเฟ้อเพิ่มสูงขึ้น โดยเฉพาะอย่างยิ่งในยุโรปและสหราชอาณาจักร

สินค้าโภคภัณฑ์อื่นๆ: อาจมีช่องโหว่ที่เรายังไม่รู้จนกว่าจะปรากฏชัดเจน เช่นเดียวกับช่องโหว่ของอุตสาหกรรมยานยนต์ต่อปัญหาสุขภาพของชาวมาเลเซียที่ไม่ได้ปรากฏให้เห็นจนกระทั่งไวรัสได้เริ่มทำให้การผลิตไมโครชิปที่นั่นหยุดชะงัก ยกตัวอย่างเช่น อุตสาหกรรมเซมิคอนดักเตอร์ของสหรัฐฯ ต้องพึ่งพาการส่งออกก๊าซนีออนของยูเครนเป็นอย่างมาก นอกจากนี้รัสเซียยังส่งออกส่วนประกอบจำนวนมากที่สำคัญต่อการผลิตเซมิคอนดักเตอร์ เช่น แพลเลเดียม ดังที่ได้กล่าวไว้ข้างต้น

ประเด็นอื่นๆ:

เที่ยวบินต่างๆ: กว่า 300,000 เที่ยวบินใช้น่านฟ้าของรัสเซียสำหรับการเปลี่ยนเครื่องในปี 2019 เนื่องจากเส้นทางระหว่างยุโรปและเอเชียต้องการหลีกเลี่ยงการบินเหนือซีเรียและอิรัก ในช่วงสงครามเย็น รัสเซียได้ปิดน่านฟ้าและบรรดาสายการบินต่างๆ ต้องบินผ่านเมือง Anchorage รัฐ Alaska ซึ่งอาจทำให้เสียเวลาเพิ่มมากขึ้นและเป็นการเพิ่มค่าใช้จ่ายแก่ผู้โดยสารและการขนส่งทางอากาศ

สงครามไซเบอร์: รัสเซียได้มีการใช้สงครามไซเบอร์กับยูเครน เมื่อปี 2015 และ 2016 แฮกเกอร์ได้โจมตีโครงข่ายไฟฟ้าของยูเครนและปิดไฟในกรุงเคียฟนานถึงหกชั่วโมง การโจมตีทางไซเบอร์ในปี 2017 ด้วย NotPetya นั้นเริ่มต้นจากการมุ่งเป้าไปที่บริษัทเอกชนในยูเครน ก่อนที่จะมีการรั่วไหลและทำลายระบบต่างๆ ทั่วโลก ซึ่งก่อให้เกิดความเสียหายมูลค่ากว่า 1 หมื่นล้านดอลลาร์สหรัฐ ตามการประมาณการของสหรัฐฯ และเมื่อเดือนมกราคมที่ผ่านมา แฮกเกอร์ได้สร้างความปั่นป่วนให้กับเว็บไซต์ของรัฐบาลยูเครนหลายสิบแห่งนอกเหนือจากการวางมัลแวร์ที่ทำลายล้างภายในหน่วยงานของรัฐบาลยูเครน การโจมตีทางไซเบอร์จากทั้งสองฝ่ายไม่เพียงแต่ขัดขวางการค้าและการผลิตเท่านั้น แต่ยังขยายออกไปนอกพรมแดนและทำให้เกิดการหยุดชะงักทั่วโลกอีกครั้ง

ทุนสำรอง FX ของรัสเซีย: รัสเซียได้เตรียมพร้อมสำหรับเหตุการณ์เช่นนี้มาระยะหนึ่งแล้วและมีทุนสำรองระหว่างประเทศอยู่ประมาณ 630 พันล้านดอลลาร์ โดยเป็นทุนสำรองเงินตราต่างประเทศ 469 พันล้านดอลลาร์และทองคำ 132 พันล้านดอลลาร์ ซึ่งเทียบเท่ากับมูลค่าการนำเข้าประมาณสองปี ทุนสำรองเงินตราต่างประเทศส่วนใหญ่นั้นเป็นสกุล EUR (32%) และ USD (16%) หากประเทศนี้ต้องขายทุนสำรองเพื่อเป็นเงินทุนสำหรับการนำเข้า ก็จะส่งผลกระทบต่อ EUR และทองคำมากที่สุด

ไต้หวัน: ปัญหาใหญ่ที่สุดที่ผมมองเห็นจากเหตุการณ์ทั้งหมดนี้ไม่เกี่ยวกับรัสเซียหรือยูเครน แต่คือ: หากจีนเห็นรัสเซียเข้ารุกรานยูเครนสำเร็จ จีนจะพยายามเข้ายึดครองไต้หวันหรือไม่ ดังที่บทความใน The Atlantic กล่าวไว้ว่า “เช่นเดียวกับที่ปูตินไม่สามารถทนต่ออำนาจอธิปไตยของยูเครนได้ พรรคคอมมิวนิสต์จีนจะไม่มีวันยอมรับการแยกตัวของไต้หวัน” จนถึงขณะนี้ จีนได้งดเว้นแม้แต่การเรียกการกระทำของรัสเซียว่าเป็นการรุกราน โฆษกหญิงของกระทรวงการต่างประเทศกลับกล่าวว่า “เกี่ยวกับคำจำกัดความของการรุกราน ฉันคิดว่าเราควรกลับไปย้อนมองสถานการณ์ปัจจุบันในยูเครน ประเด็นปัญหาของยูเครนนั้นมีภูมิหลังทางประวัติศาสตร์อื่นๆ ที่ซับซ้อนมากซึ่งยังคงดำเนินต่อมาจนถึงทุกวันนี้ ซึ่งอาจไม่ใช่สิ่งที่ทุกคนต้องการจะเห็น” ผมนึกไปถึงความสัมพันธ์ระหว่างประเทศอื่นๆ ที่มี “ภูมิหลังทางประวัติศาสตร์ที่ซับซ้อนมาก”

ไต้หวันไม่ได้ผลิตสินค้าหลากหลายประเภทอย่างที่รัสเซียและยูเครนทำ แต่มีส่วนสำคัญของเศรษฐกิจโลกสมัยใหม่อยู่ในกำมือ นั่นก็คือ ประเทศนี้มีกำลังการผลิตเซมิคอนดักเตอร์ที่ก้าวหน้าที่สุดซึ่งคิดเป็น 92% ของโลก สิ่งที่รัสเซียผลิตส่วนใหญ่สามารถหาได้จากที่อื่น แม้ว่าจะในราคาที่สูง ดังนั้นจึงไม่เหมือนกับไต้หวัน ดูได้จากความโกลาหลที่เกิดขึ้นในโลกทุกวันนี้ก็เนื่องมาจากการขาดแคลนไมโครชิป ลองนึกภาพผลกระทบต่อเศรษฐกิจโลกแบบที่แทบไม่มีไมโครชิปเลยดูสิ

เมื่อกล่าวถึงเรื่องนี้ การมีส่วนร่วมของไต้หวันในการคว่ำบาตรระหว่างประเทศอาจเป็นการงัดข้อที่มีประสิทธิภาพมากที่สุดที่ชาติตะวันตกมีต่อรัสเซีย

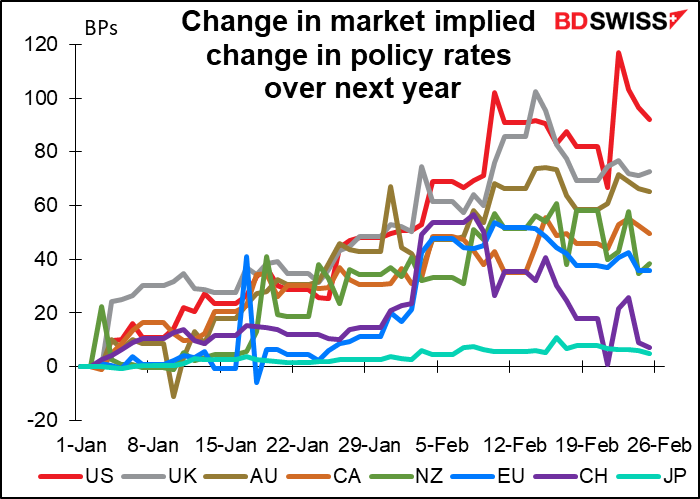

ผลกระทบต่อสกุลเงินต่างๆ : คำถามสำคัญสำหรับสกุลเงินส่วนใหญ่คือ บรรดาธนาคารกลางต่างๆ มีแนวโน้มที่จะแสดงท่าทีต่อผลกระทบของการรุกรานนี้อย่างไร พวกเขาจะมุ่งเน้นไปที่ผลกระทบด้านเงินเฟ้อจากราคาพลังงานและราคาอาหารที่สูงขึ้น หรือพวกเขาจะมุ่งเน้นไปที่แนวโน้มการเติบโตของตลาดหุ้นที่อ่อนแอและความเชื่อมั่นทางธุรกิจและความเชื่อมั่นของผู้บริโภคที่ลดลง ตัวเลขที่แสดงจนถึงขณะนี้เป็นแบบหลัง: คาดว่าจะเข้มงวดนโยบายน้อยลงในปีหน้า

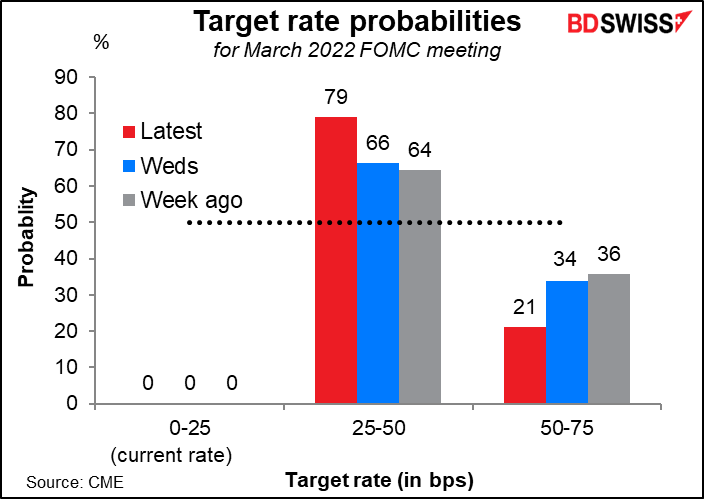

ตัวอย่างเช่น มุมมองของตลาดเกี่ยวกับแนวโน้มการปรับขึ้นอัตราดอกเบี้ย 50 bps ในการประชุม FOMC เดือนมีนาคมนั้นลดลงอย่างมาก ในวันที่ 10 ก.พ. หลังดัชนีราคาผู้บริโภคสหรัฐพุ่งสูงขึ้นในเดือนม.ค. การปรับขึ้นอัตราดอกเบี้ย 50 bps นั้นถูกมองว่าเกือบจะแน่นอนแล้ว (ความน่าจะเป็นเท่ากับ 94%)

นั่นคือสิ่งที่เจ้าหน้าที่แนะแนวไว้เช่นกัน Mester (V) ประธาน Fed แห่งคลีฟแลนด์ ซึ่งเป็นหนึ่งในสมาชิกคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (Federal Open Market Committee) ได้กล่าวว่า “ผลกระทบของสถานการณ์ที่คลี่คลายในยูเครนต่อแนวโน้มเศรษฐกิจระยะกลางในสหรัฐฯ จะต้องนำไปพิจารณาในการพิจารณาจังหวะที่เหมาะสมในการยกเลิกนโยบายการเงินแบบผ่อนคลายด้วย” และในยุโรป Robert Holzmann ผู้ว่าการธนาคารกลางออสเตรีย หนึ่งใน Hawk คนสำคัญที่สุดของ ECB ได้แสดงความคิดเห็นที่คล้ายกันในการให้สัมภาษณ์กับ Bloomberg ว่า “เป็นที่แน่ชัดว่าเรากำลังมุ่งเน้นไปที่การทำให้นโยบายการเงินเป็นปกติ อย่างไรก็ตาม มีความเป็นไปได้ที่ตอนนี้ความเร็วนั้นอาจล่าช้าอยู๋บ้าง”

ผลกระทบของการรุกรานดังกล่าว:

ผลกระทบระยะสั้น (1-2 เดือน)

ผลกระทบระยะกลาง (3-12 เดือน)

ผลกระทบระยะยาว (เกินหนึ่งปี)

สัปดาห์หน้า: RBA, ธนาคารแห่งประเทศแคนาดา, การแถลงของ Powell, NFP, การประชุม OPEC+

น่าจะมีการพูดคุยถึงเรื่องต่างๆ มากมายในสัปดาห์หน้า แม้ว่าจะไม่ใช่เพื่อการสู้รบในยูเครนก็ตาม แต่เป็นเพียงเพื่อหารือประเด็นหลักๆ โดยสังเขปเท่านั้น:

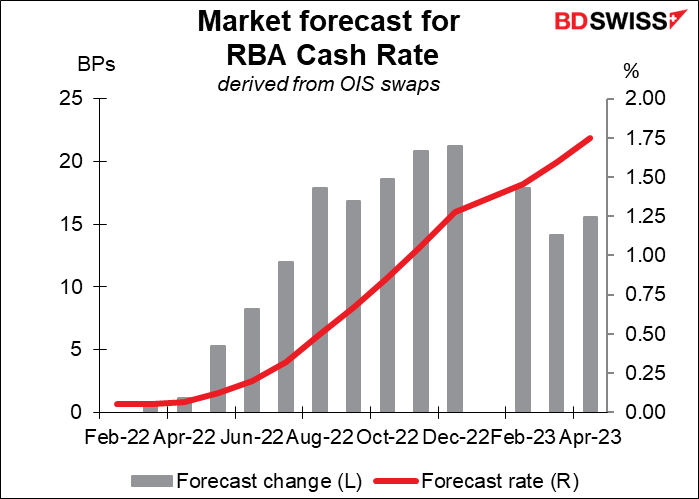

การประชุมของธนาคารกลางออสเตรเลีย (RBA) วันอังคาร: กรน

การประชุมคณะกรรมการของ RBA ในเดือนมีนาคมมีแนวโน้มที่จะเป็น Non Event สำหรับผู้เข้าร่วมตลาด ตลาดคาดการณ์ว่าจะไม่มีการเปลี่ยนแปลงอัตราจนกว่าจะถึงการประชุมเดือนกรกฎาคมอย่างเร็วที่สุด และไม่น่าจะมีการประกาศเกี่ยวกับโครงการเข้าซื้อพันธบัตรในการประชุมครั้งนี้ เนื่องจากจะมีการตัดสินใจเกี่ยวกับเรื่องดังกล่าวในการประชุมเดือนพฤษภาคม และข้อมูลตัวเลขตั้งแต่การประชุมครั้งล่าสุดก็ไม่มีผลอะไรต่อการเปลี่ยนมุมมองของพวกเขา ในทางกลับกัน การปรับขึ้นค่าแรงที่น้อยกว่าคาดในไตรมาสที่ 4 จะเป็นเพียงการยืนยันคำกล่าวของพวกเขาเท่านั้นว่าแรงกดดันต่อค่าจ้างที่สูงขึ้นนั้นเป็นสิ่งจำเป็นเพื่อให้อัตราเงินเฟ้ออยู่ในกรอบเป้าหมายอย่างยั่งยืน โดยรวมแล้ว ลักษณะของแถลงการณ์น่าจะมีการเปลี่ยนแปลงเล็กน้อยจากเดือนกุมภาพันธ์ ดังนั้นจึงมีผลกระทบต่อค่าเงินเพียงเล็กน้อย

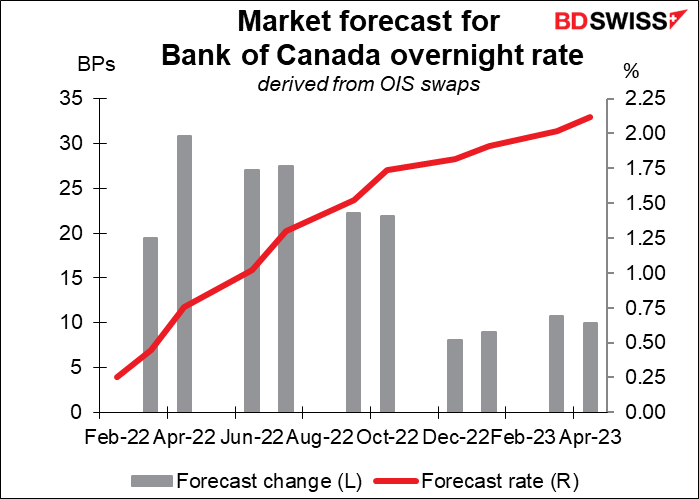

การประชุมของธนาคารแห่งประเทศแคนาดา: คาดปรับขึ้นอัตราดอกเบี้ยครั้งแรก

ในทางกลับกัน คาดว่าธนาคารแห่งประเทศแคนาดาจะมีการปรับขึ้นอัตราดอกเบี้ยข้ามคืนจาก 25 bps เป็น 50 bps ในการประชุมครั้งล่าสุดในเดือนมกราคม คณะกรรมการบริหารกล่าวว่า “คาดว่าอัตราดอกเบี้ยจะต้องเพิ่มขึ้น” และนักเศรษฐศาสตร์ทั้ง 25 ราย ซึ่งสำรวจโดย Bloomberg คาดว่ากระบวนการดังกล่าวจะเริ่มต้นในสัปดาห์นี้ ประเทศแคนาดานั้นไม่ได้รับผลกระทบโดยตรงจากการสู้รบในยูเครนมากนัก แม้ว่าราคาน้ำมันที่สูงขึ้นอาจทำให้เศรษฐกิจฟื้นตัวได้บ้าง (รวมถึงแรงกดดันด้านเงินเฟ้อที่เพิ่มสูงขึ้นด้วย) ด้วยอัตราเงินเฟ้อทั่วไปในขณะนี้ที่ 5.1% และการวัดค่าเฉลี่ยของอัตราเงินเฟ้อพื้นฐานทั้งสามครั้งที่ 3.2% ซึ่งสูงกว่ากรอบเป้าหมาย 1%-3% ก็ถึงเวลาเริ่มดำเนินการแล้ว ผลกระทบต่อตลาดจะขึ้นอยู่กับสิ่งที่พวกเขาส่งสัญญาณเกี่ยวกับการเข้มงวดนโยบายในอนาคต และสิ่งที่พวกเขาตั้งใจจะดำเนินการกับงบดุลของพวกเขา ซึ่งธนาคารกลางรายใหญ่ส่วนใหญ่ได้เพิ่มขนาดงบดุลขึ้นอย่างมากหลังการระบาดใหญ่

การแถลงของ Powell: เขาจะกล่าวอะไร

Powell ประธาน Fed ส่งรายงานนโยบายการเงินรายครึ่งปีต่อคณะกรรมการบริหารต่อสภาผู้แทนราษฎรในวันพุธและวุฒิสภาในวันพฤหัสบดี เขามีพันธะที่ต้องถูกสอบถามอย่างเข้มงวดเกี่ยวกับภาวะเงินเฟ้อ ซึ่งพรรครีพับลิกันมีแนวโน้มที่จะโต้เถียงกันไปเรื่อยๆ (คุณไม่ได้ยินพวกเขาถามคำถามมากมายเกี่ยวกับการจ้างงาน) และกดดันว่าการสู้รบในยูเครนจะส่งผลต่อแผนการของพวกเขาในการทำให้นโยบายเป็นปกติอย่างไรบ้าง รอดูเขากล่าวในสิ่งที่ไม่ผูกมัดซ้ำๆ อย่างเช่นสิ่งที่ Mester ประธาน Fed แห่งคลีฟแลนด์ได้กล่าวไว้ข้างต้น (“ผลกระทบของสถานการณ์ที่คลี่คลายในยูเครนต่อแนวโน้มเศรษฐกิจระยะกลางในสหรัฐฯ จะต้องนำไปพิจารณาในการพิจารณาจังหวะที่เหมาะสมในการยกเลิกนโยบายการเงินแบบผ่อนคลายด้วย”)

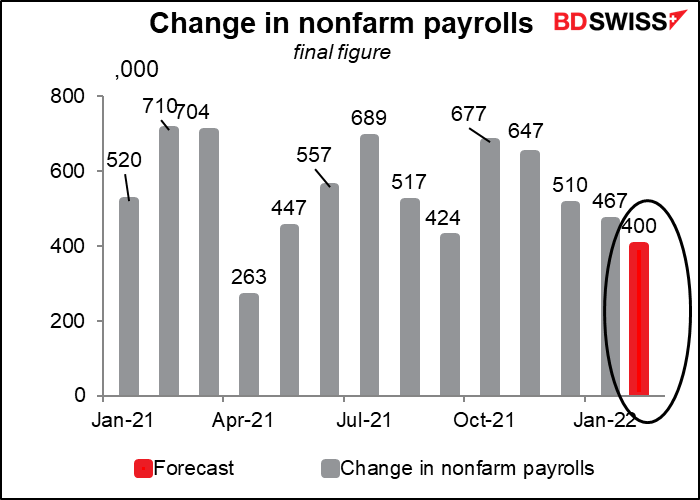

อัตราการจ้างงานนอกภาคเกษตร: ยังคงเติบโต

ในวันศุกร์ ตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐฯ คาดว่าจะแสดงให้เห็นอัตราการจ้างงานที่เพิ่มขึ้น 400,000 ตำแหน่ง แม้ว่าจะต่ำกว่าอัตราการเติบโตเมื่อเร็วๆ นี้ แต่ก็ยังเป็นการเพิ่มขึ้นที่ดีซึ่งจะทำให้ Fed ไม่มีเหตุผลที่จะกังขาเรื่องที่สหรัฐฯ มี “อัตราการจ้างงานสูงสุด” แท้ที่จริงแล้วตัวเลขการจ้างงานใหม่ที่ลดลงเล็กน้อยอาจตีความได้ว่ามีคนผู้ที่ต้องการทำงานแต่ไม่สามารถหางานได้เหลือน้อยลงเรื่อยๆ ดังนั้นจึงควรดูอัตราการมีส่วนร่วมด้วย

การเติบโตของรายได้เฉลี่ยต่อชั่วโมงคาดว่าจะเพิ่มขึ้นอีกเป็น 5.8% yoy จาก 5.7% ต่อปี ซึ่งทำให้เกิดความกลัวเรื่องค่าจ้าง/ราคาที่เพิ่มขึ้น นั่นเป็นอีกเหตุผลหนึ่งที่ Fed จะเข้มงวดนโยบาย = USD+

การประชุม OPEC+ วันพุธ: ยึดตามแผนที่วางไว้

จับตา OPEC+ ในการเพิ่มกำลังการผลิตอีก 400k บาร์เรลต่อวันตามที่กำหนด ปัญหาเดียวคือ แน่นอนว่าแม้พวกเขาจะเพิ่มโควตาให้ทุกประเทศตามนั้น แต่ไม่ใช่สมาชิกทุกประเทศที่จะบรรลุการผลิตตามโควตาที่สูงขึ้นได้ ดังนั้นกำลังการผลิตโดยรวมก็จะไม่ได้เพิ่มขึ้นมากขนาดนั้น

ตัวเลขชี้วัดอื่นๆ ในระหว่างสัปดาห์นั้นได้แก่: