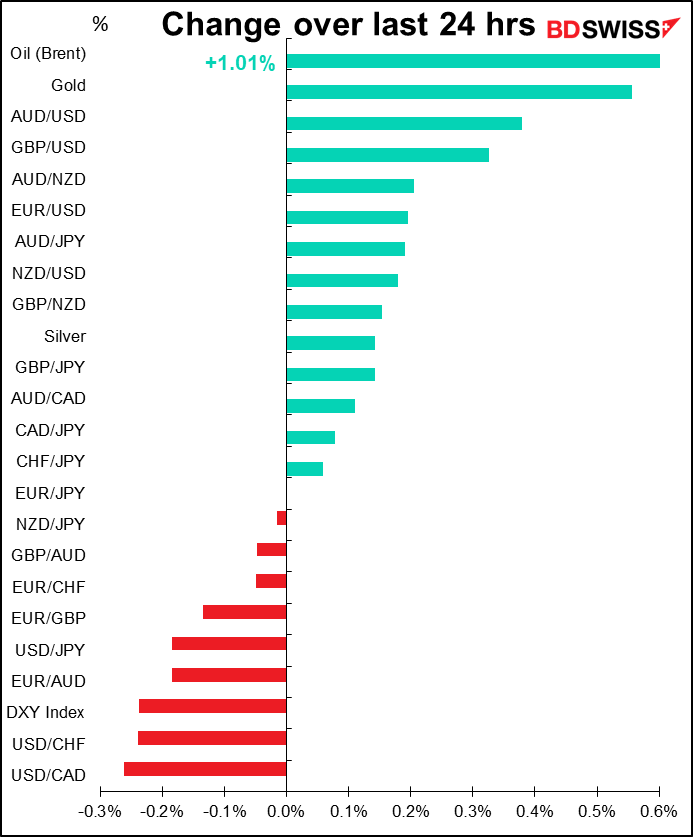

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

L’attenzione oggi è centrata sui due incontri delle banche centrali: Bank of Canada e a seguire FOMC USA. Ho parlato di entrambi nel mio solito noioso e dettagliato Outlook settimanale: “Quanto e quanto rapidamente? Riporterò qui solo le conclusioni, mentre potrete leggere l’intera megilla nell’Analisi settimanale se siete interessati al perché che sta dietro al cosa.

Bank of Canada:

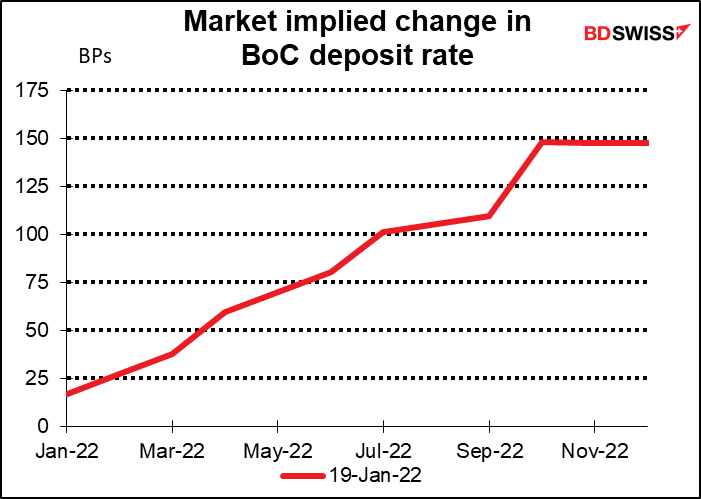

La Bank of Canada determinerà la propria politica monetaria, pubblicando un rapporto di politica monetaria aggiornato. All’ultimo incontro dell’8 dicembre, la Banca ha indicato che prevede di iniziare ad alzare i tassi “attorno ai trimestri centrali del 2022”. Il mercato non ci crede minimamente e prezza una probabilità del 71% di un rialzo all’incontro della prossima settimana e una buona probabilità di assistere un altro rialzo all’incontro di marzo. Gli investitori vorranno scoprire se verrà annunciato un rialzo dei tassi a questo incontro e avere indicazioni su quanto rapidamente la Banca intende stringere successivamente. Assisteremo a sei rialzi dei tassi quest’anno, come sta scontando il mercato oppure il Consiglio direttivo cercherà di contrastare tale prezzamento da parte dei mercati?

Chiave potrebbe essere una revisione al rialzo delle prospettive sull’inflazione per il 2022 nel Rapporto di politica monetaria.

Inoltre, la BoC si trova davanti agli stessi problemi della Fed in termini di bilancio, se non addirittura peggio, dal momento che la BoC ha aumentato il proprio bilancio ancora di più (4.2 volte rispetto a 2.1 volte).

Non mi è chiaro dal Rapporto di politica monetaria di ottobre se questo significa che intendono riportare il bilancio ai livelli pre-pandemia o se proveranno a lasciarlo attorno al livello corrente (ovverosia alquanto enorme rispetto al passato). Qualsiasi informazione in tal senso sarebbe utile.

Il Governatore della BoC Macklem e il vice Governatore Rogers terranno una conferenza stampa in webcast per discutere del Rapporto di politica monetaria un’ora dopo la pubblicazione dei risultati dell’incontro (il webcast è visibile comodamente da casa accedendo al link). Se non dovesse essere detto nulla di concreto sul bilancio nell’annuncio, prevedo che diventi un punto di discussione chiave in conferenza stampa. Ma quando si ascolta un qualsiasi banchiere centrale, bisogna tenere a mente le parole famose dell’ex-Presidente della Fed Alan Greenspan: “Immagino di dovervi mettere in guardia che se risulto essere particolarmente chiaro, probabilmente avete male interpretato ciò che ho detto”.

La Fed: come sopra

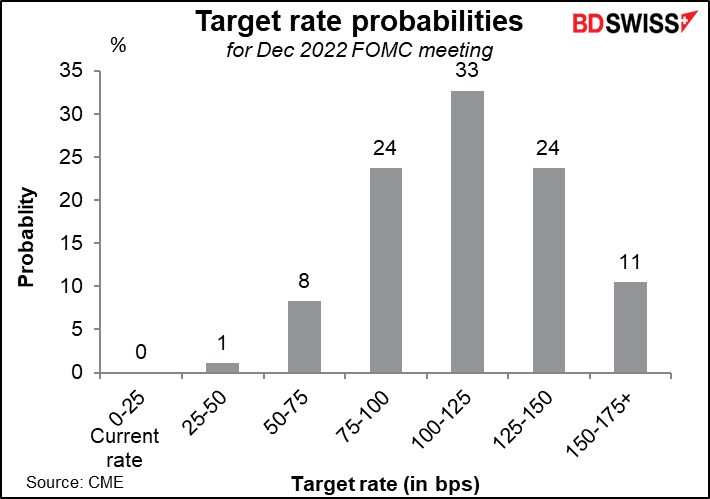

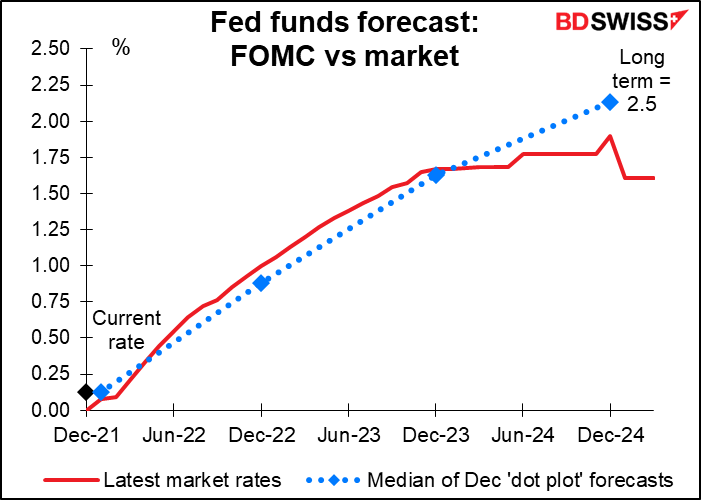

La Fed ha dato segnali di voler stringere la propria politica monetaria quest’anno. Nell’ultimo “dot plot” per l’anno sono stati evidenziati 3 rialzi dei tassi, mentre a novembre il Comitato ha raddoppiato il ritmo di tapering degli acquisti di obbligazioni, in modo da chiuderlo a marzo, il che ci indica che vuole iniziare ad alzare i tassi al più presto (in precedenza aveva indicato che non avrebbe iniziato ad alzare i tassi prima di aver chiuso il programma di acquisto di obbligazioni).

Il mercato prevede che i rialzi dei tassi inizino a marzo. C’è molta incertezza sul numero di rialzi di quest’anno, ma gli investitori si aspettano cinque o più rialzi, rispetto rispetto ai tre che i membri del Comitato hanno previsto.

Il mercato cercherà di dare una risposta a diverse domande:

Non prevedo nessuna risposta a queste domande questo mese, in quanto i banchieri centrali vogliono sempre rimanere flessibili. Tuttavia, ritengo che trafficheranno per l’annuncio per segnalare un rialzo imminente. Ad esempio, nel settembre 2021 la banca ha indicato che “se dovessimo continuare a registrare ampi progressi come previsto, il Comitato ritiene che presto si potrebbe adottare un approccio moderato al ritmo di acquisto di asset”. All’incontro successivo la Banca ha iniziato il tapering degli acquisti di obbligazioni. Questa volta potrebbero sostituire la frase “Il Comitato è pronto a rivedere la propria posizione di politica monetaria come appropriato se dovessero emergere dei rischi…” con qualcosa del tipo “se il mercato del lavoro dovesse continuare a grandi linee come previsto, il Comitato ritiene che presto si possano alzare i tassi dei Federal Funds.”

In questa occasione più che sull’annuncio, l’attenzione sarà sulla conferenza stampa del presidente della Fed, in cui probabilmente gli verranno poste diverse domande sul tema. È improbabile che prometta qualcosa, preferendo la possibilità di mantenere la massima flessibilità e sottolineando che ogni incontro è “in diretta” e in ogni occasione viene gestita la situazione del momento al posto di impegnarsi ad un ritmo o a un livello specifico di stringimento. Tuttavia, potrebbe dissipare l’idea che si partirà con un rialzo di 50 punti base.

Quali sono i rischi? Come indicato sopra, il mercato prevede che la Fed continuerà a stringere la politica. È difficile pensare che la banca possa cambiare approccio al momento e segnalare che sì, cinque rialzi dei tassi sono ragionevoli e sei possibili. Al contrario, potrebbe sminuire le aspettative di rialzo dei tassi e contrastare il prezzamento delle stesse da parte del mercato. Questo potrebbe far aumentare i timori che la Fed controlla la curva dei rendimenti e non è veramente intenzionata ad intraprendere le misure necessarie per combattere l’inflazione, che a sua volta potrebbe portare ad un aumento dei tassi di lungo termine, dal momento che gli investitori prevedono conseguentemente un’inflazione più elevata in futuro. Oppure la curva dei rendimenti potrebbe appiattirsi ulteriormente se gli investitori dovessero prevedere che la Fed finirà per alzare i tassi ancora di più per correggere i propri errori. Viceversa, una Fed più dovish del previsto sarebbe accolta positivamente dal mercato azionario.

È improbabile che il mercato reagisca molto agli indicatori in previsione di tali eventi, specialmente l’incontro della Fed. Ma vengo pagato per parola, quindi rivediamo assieme anche gli indicatori odierni.

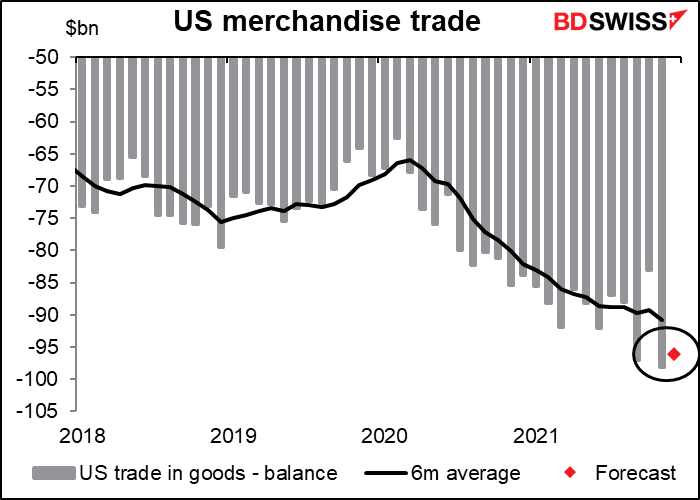

In circostanze normali il mercato non presta molta attenzione alla bilancia commerciale iniziale USA (che è semplicemente la bilancia commerciale dei beni, esclusi i servizi). Oggi è probabile che presterà ancora meno attenzione. Ad ogni modo, dovrebbe evidenziare una lieve contrazione del deficit dal gap record di novembre.

Si prevede che le vendite di nuove case USA aumentino ad un ritmo del 2.8% mese su mese. Il raffronto è con il calo del 4.6% registrato la scorsa settimana per le case in vendita, nel primo calo in 4 mesi. Il calo rispecchia sia il calo della disponibilità di case in vendita (il numero di proprietà messo in vendita è stato il più basso mai registrato), che l’iniziale aumento dei tassi dei mutui. Dal momento che i prezzi delle case continuano a crescere, un eventuale calo del numero di case in vendita è probabilmente da addebitare ad una mancanza di offerta più che ad una mancanza di domanda. Tuttavia, se le case non vengono vendute, l’economia non riceve il supporto consueto di quando si acquista una nuova casa, come acquisto di nuovi elettrodomestici, tappeti, bagni, cucine eccetera eccetera.

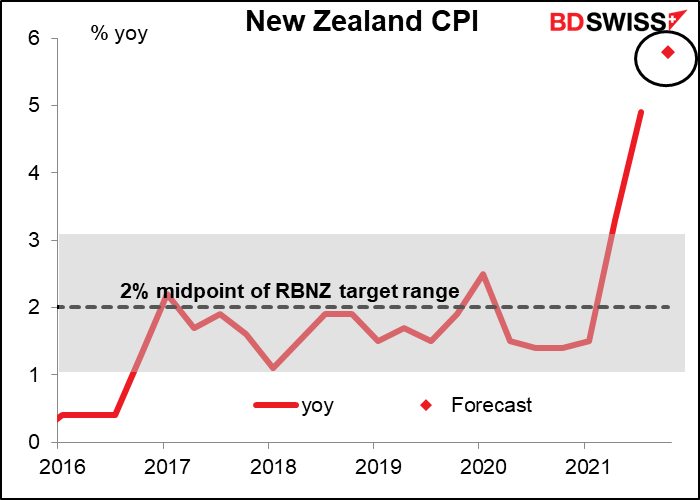

Nella notte la Nuova Zelanda pubblicherà l’indice dei prezzi al consumo, per cui si prevede un forte aumento (5.8% anno su anno rispetto al 4.9%). Un tale risultato sarebbe pari a quasi il doppio rispetto al limite superiore dell’intervallo target compreso tra l’1 e il 3%. Un aumento del genere non dovrebbe portare il mercato a rivedere le previsioni sull’azione da parte della RBNZ (Reserve Bank of New Zealand). La RBNZ, che ha già alzato i tassi due volte finora, dovrebbe continuare ad alzare ad ogni incontro fino ad ottobre e poi vi è una probabilità del 50% di un nuovo rialzo a novembre. Quindi, anche se l’IPC dovesse supportare modestamente il NZD, fornirebbe una conferma di ciò che tutti si aspettano.