ตลาดวันนี้

หมายเหตุ: ตารางด้านบนได้รับการอัปเดตก่อนเผยแพร่ด้วยการคาดการณ์ล่าสุดจากผู้เชี่ยวชาญส่วนใหญ่ อย่างไรก็ตามข้อความและกราฟได้ถูกจัดเตรียมไว้ล่วงหน้าแล้ว ดังนั้นจึงอาจมีความคลาดเคลื่อนระหว่างการคาดการณ์ที่ระบุในตารางด้านบนและการคาดการณ์ที่ระบุในข้อความและกราฟ

สิ่งที่น่าจับตาในวันนี้ เห็นได้ชัดว่าการประชุมของธนาคารกลางสองแห่ง คือ ธนาคารกลางแคนาดา ตามด้วยการประชุมคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) ผมได้กล่าวครอบคลุมถึงสองการประชุมนี้ทั้งในเชิงลึกและรายละเอียดที่น่าเบื่อจนแทบขาดใจไปแล้วใน Weekly Outlook ของผมเรื่อง How far and how fast? ดังนั้นผมจะทำข้อสรุปซ้ำที่นี่และคุณสามารถอ่านเรื่องราวแบบยืดยาว (megillah) ทั้งหมดได้ใน แนวโน้มรายสัปดาห์ หากคุณสนใจเกี่ยวกับสาเหตุเบื้องลึกเบื้องหลังของเรื่องนั้น

ธนาคารกลางแคนาดา:

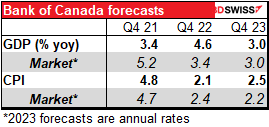

ธนาคารกลางแคนาดาจะจัดการประชุมนโยบายและเปิดเผยรายงานนโยบายการเงินฉบับปรับปรุงล่าสุด โดยในการประชุมครั้งล่าสุดเมื่อวันที่ 8 ธันวาคม พวกเขากล่าวว่าพวกเขาคาดการณ์ว่าจะเริ่มปรับขึ้นอัตราดอกเบี้ย “ในช่วงกลางปี 2022” ตลาดไม่เชื่อคำพูดดังกล่าว โดยเชื่อว่ามีโอกาส 71% ที่จะได้เห็นการปรับขึ้นอัตราดอกเบี้ยในการประชุมสัปดาห์หน้า และมีโอกาสอันดีที่จะได้เห็นการปรับขึ้นอัตราดอกเบี้ยอีกครั้งในการประชุมเดือนมีนาคม ดังนั้นบรรดานักลงทุนจึงต้องการจะดูว่ามีการปรับขึ้นอัตราดอกเบี้ยในการประชุมครั้งนี้จริงหรือไม่ และต้องการเห็นสิ่งที่บ่งชี้ว่าธนาคารจะเข้มงวดนโยบายได้เร็วขึ้นเพียงใดหลังจากนั้น แล้วในปีนี้จะมีการปรับขึ้นอัตราดอกเบี้ย 6 ครั้งจริงหรือไม่ ในขณะที่ตลาดนั้นไม่เชื่อว่าจะมีการปรับขึ้นเช่นนั้นจริง หรือว่าคณะกรรมการบริหารจะผลักดันราคาตลาดด้วยการปรับขึ้นอัตราดอกเบี้ยหรือไม่

กุญแจสำคัญนี้อาจเป็นได้หากพวกเขาปรับปรุงการคาดการณ์อัตราเงินเฟ้อปี 2022 ในรายงานนโยบายการเงินที่แนบประกอบ

นอกจากนี้ BoC ยังประสบปัญหาเดียวกันกับ Fed ในแง่ของงบดุล—ทว่าแย่กว่า เนื่องจาก BoC ได้เพิ่มขนาดงบดุลมากขึ้นอีก (4.2 เท่าจาก 2.1 เท่า)

รายงานนโยบายการเงินเดือนตุลาคม สำหรับผมนั้นไม่ชัดเจนว่าพวกเขาตั้งใจที่จะปล่อยให้งบดุลย้อนกลับไปสู่จุดที่เคยเป็นก่อนเกิดการระบาดใหญ่หรือไม่ หรือว่าพวกเขาจะพยายามคงขนาดงบดุลให้ใกล้เคียงกับที่เป็นอยู่ในปัจจุบัน (ค่อนข้างมากเมื่อเทียบกับอดีต) ขอบคุณสำหรับข้อมูลใดๆ เกี่ยวกับเรื่องนี้ด้วยเช่นกัน

Macklem ผู้ว่าการและ Rogers รองผู้ว่าการแห่ง BoC จะจัดงานแถลงข่าวการออกอากาศทางเว็บเกี่ยวกับรายงานนโยบายการเงิน หนึ่งชั่วโมงหลังจากการประกาศผลการประชุม (คุณสามารถดูได้ในบ้านของคุณเองอย่างสะดวกสบายโดยใช้ลิงก์) หากไม่มีการพูดถึงงบดุลในการแถลงการณ์ที่เป็นรูปธรรมนี้ ผมคิดว่ามันจะเป็นประเด็นสำคัญสำหรับการอภิปรายในงานแถลงข่าวนี้ แต่เมื่อฟังนายธนาคารกลางคนใด เราควรนึกถึงคำกล่าวอันโด่งดังของ Alan Greenspan อดีตประธาน Fed ที่ว่า: ผมคิดว่าผมควรเตือนคุณ หากปรากฎว่าผมเข้าใจได้ชัดเจนเป็นพิเศษ คุณอาจเข้าใจสิ่งที่ผมพูดผิดไป

Fed: เฝ้าจับตาการปรับขึ้นอัตราดอกเบี้ย!

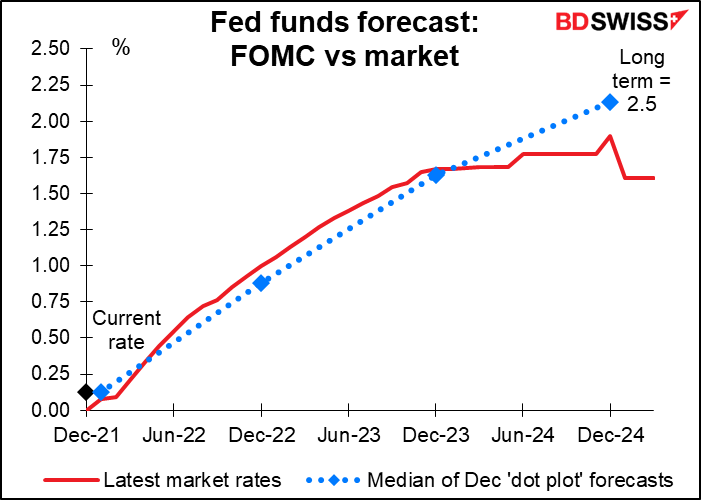

Fed ได้แสดงให้เห็นว่ากำลังวางแผนที่จะเข้มงวดนโยบายในปีนี้ “ประมาณการอัตราดอกเบี้ยนโยบายในอนาคต (dot plot)” ล่าสุดของพวกเขาสำหรับปีนี้แสดงให้เห็นว่าจะมีการปรับขึ้นอัตราดอกเบี้ยถึงสามครั้ง และในเดือนพฤศจิกายนคณะกรรมการได้ปรับลดวงเงินการเข้าซื้อพันธบัตรลงในอัตราที่เร่งขึ้นเป็นสองเท่าเพื่อให้เสร็จสิ้นภายในเดือนมีนาคม ซึ่งเป็นสัญญาณชัดเจนว่า Fed ต้องการเริ่มปรับขึ้นอัตราดอกเบี้ยโดยเร็วที่สุด (ทั้งนี้ได้กล่าวไว้ก่อนหน้านี้ว่าจะไม่เริ่มปรับขึ้นอัตราดอกเบี้ยจนกว่าจะสิ้นสุดการเข้าซื้อพันธบัตร)

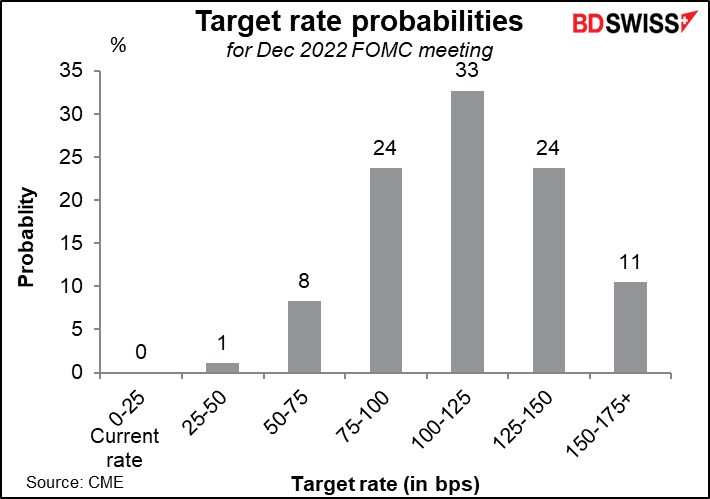

ตลาดคาดการณ์ว่าการปรับขึ้นอัตราดอกเบี้ยจะเริ่มในเดือนมีนาคม จำนวนครั้งของการปรับขึ้นอัตราดอกเบี้ยในระหว่างปีนั้นยังไม่แน่นอนเท่าใดนัก แต่นักลงทุนคิดว่าสถานการณ์ที่น่าจะเป็นไปได้มากที่สุดคือห้าครั้งหรือมากกว่านั้น ไม่ใช่สามครั้งอย่างที่สมาชิกคณะกรรมการได้คาดการณ์ไว้

ในการประชุมนี้ ตลาดจะมองหาคำตอบให้กับข้อสงสัยหลายข้อ:

ผมไม่ได้คาดหวังคำตอบสำหรับข้อสงสัยต่างๆ เหล่านี้ในเดือนนี้ เพราะธนาคารกลางมักต้องการรักษาความยืดหยุ่นอยู่เสมอ อย่างไรก็ตาม ผมคิดว่าพวกเขามีแนวโน้มที่จะแก้ไขคำแถลงดังกล่าวเพื่อส่งสัญญาณการปรับขึ้นอัตราดอกเบี้ยที่กำลังจะเกิดขึ้น ตัวอย่างเช่น ในเดือนกันยายนปีที่แล้ว พวกเขากล่าวว่า “หากความคืบหน้ายังคงดำเนินต่อไปในวงกว้างตามที่คาดการณ์ไว้ คณะกรรมการจะพิจารณายืนยันการปรับลดวงเงินการเข้าซื้อสินทรัพย์ในอัตราที่เร่งขึ้นเร็วๆ นี้” จากนั้นพวกเขาก็เริ่มปรับลดวงเงินการเข้าซื้อพันธบัตรในการประชุมครั้งต่อไป คราวนี้พวกเขาอาจเปลี่ยนประโยคที่ว่า “คณะกรรมการอาจเตรียมปรับจุดยืนของนโยบายการเงินตามความเหมาะสมหากมีความเสี่ยงเกิดขึ้น…” ด้วยบางประโยคอย่างเช่น “หากความคืบหน้าของตลาดแรงงานยังดำเนินต่อไปในวงกว้างตามที่คาดการณ์ไว้ คณะกรรมการจะพิจารณายืนยันการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ในไม่ช้า”

ทั้งนี้ผมคิดว่าแทนที่จะสนใจคำแถลงนี้ สิ่งที่น่าจับตาคืองานแถลงข่าวต่อจากนั้นของ Powell ประธาน Fed เราอาจคาดการณ์ได้ว่าเขาน่าจะถูกระดมคำถามมากมายเกี่ยวกับเรื่องเหล่านี้ ถึงแม้เขาไม่น่าจะให้คำมั่นกับเรื่องใดได้เลย แต่จะให้คำมั่นเรื่องการรักษาความยืดหยุ่นระดับสูงสุดแทน โดยจะเน้นว่าการประชุมแต่ละครั้งเป็นแบบ “สด” ซึ่งหมายความว่าพวกเขาจะตีตนไปก่อนไข้มากกว่าที่จะให้คำมั่นล่วงหน้าว่าจะเข้มงวดนโยบายในอัตราเร่งเท่าใดหรือระดับใด อย่างไรก็ตามเขาอาจผลักดันแนวคิดที่จะเริ่มต้นด้วยการปรับขึ้น 50 bps

อะไรคือความเสี่ยง: ดังที่แสดงไว้ข้างต้น ตลาดคาดการณ์ว่า Fed จะปรับนโยบายให้เข้มงวดขึ้นต่อไป คงเป็นเรื่องยากที่จะเห็นพวกเขาให้ข่าวการปรับขึ้นอัตราดอกเบี้ยกับตลาดในขณะนี้และส่งสัญญาณว่า ใช่ การปรับขึ้นอัตราดอกเบี้ยห้าครั้งนั้นสมเหตุสมผล หรือเป็นไปได้ว่าจะปรับขึ้นหกครั้ง ในทางตรงกันข้ามพวกเขาอาจผลักดันราคาตลาดและพยายามลดการคาดการณ์ของตลาดเกี่ยวกับอัตราการปรับขึ้นดอกเบี้ย การกระทำเช่นนี้อาจเพิ่มความกังวลว่าพวกเขาจะ “ดำเนินนโยบายการเงินล่าช้าเกินไป” (Behind-the-Curve) และไม่เต็มใจที่จะดำเนินการตามขั้นตอนที่จำเป็นเพื่อต่อสู้กับภาวะเงินเฟ้อ ซึ่งอาจเป็นเหตุให้อัตราดอกเบี้ยระยะยาวสูงขึ้นเนื่องจากบรรดานักลงทุนคาดการณ์ว่าอัตราเงินเฟ้อจะสูงขึ้นในอนาคต หรืออาจเป็นเหตุให้เส้นอัตราผลตอบแทนมีความชันลดลงเนื่องจากบรรดานักลงทุนคาดการณ์ว่าท้ายที่สุดแล้ว Fed จะต้องปรับขึ้นอัตราดอกเบี้ยให้สูงขึ้นเพื่อชดเชยความผิดพลาดนี้ ในทางกลับกัน Fed ซึ่งมีท่าทีผ่อนคลายมากกว่าที่คาดการณ์ไว้น่าจะได้รับความนิยมในตลาดหุ้น

ตลาดไม่น่าจะมีปฏิกิริยาต่อตัวเลขชี้วัดต่างๆ มากนักในขณะที่รอการประกาศตัวเลขเหล่านี้ โดยเฉพาะในการประชุม Fed แต่ผมได้รับเงินจากการกล่าวถึงสิ่งนั้น ดังนั้นเรามาสำรวจตัวเลขชี้วัดต่างๆ ของวันนี้กันดีกว่า

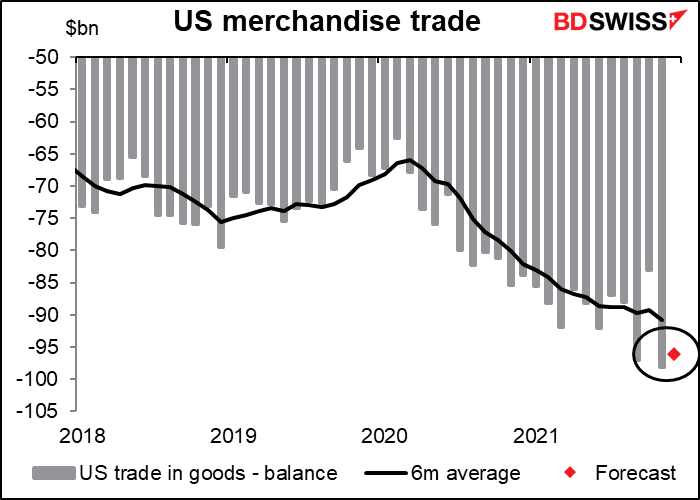

ภายใต้สถานการณ์ปกติ ตลาดไม่ได้ให้ความสำคัญกับตัวเลขดุลการค้าล่วงหน้าของสหรัฐฯ มากนัก (ซึ่งเป็นเพียงตัวเลขดุลการค้าสินค้า ไม่รวมการบริการต่างๆ) ปัจจุบันนี้พวกเขามีแนวโน้มที่จะให้ความสนใจน้อยลง ไม่ว่าอย่างไรก็ตาม คาดการณ์ว่าจะได้เห็นตัวเลขการขาดดุลที่ลดลงเล็กน้อยจากช่องว่างทางการค้าในเดือนพฤศจิกายน

ยอดขายที่อยู่อาศัยใหม่ในสหรัฐฯ คาดการณ์ว่าจะเพิ่มขึ้น 2.8% mom เมื่อเปรียบเทียบกับยอดขายที่อยู่อาศัยมือสองที่ลดลง 4.6% เมื่อสัปดาห์ที่แล้ว ซึ่งลดลงครั้งแรกในรอบสี่เดือน การลดลงสะท้อนให้เห็นถึงทั้งยอดการซื้อที่อยู่อาศัยเก็บไว้เพื่อขายที่ลดต่ำลง — จำนวนอสังหาริมทรัพย์สำหรับขายนั้นต่ำสุดเป็นประวัติการณ์ – ประกอบกับการเริ่มปรับขึ้นอัตราดอกเบี้ยเงินกู้ซื้อบ้าน เนื่องจากราคาบ้านยังคงสูงขึ้น ผมคิดว่ายอดขายที่ลดลงอาจเนื่องมาจากการขาดอุปทานมากกว่าการขาดอุปสงค์ อย่างไรก็ตามหากไม่มีการขายบ้าน เศรษฐกิจก็จะไม่ได้รับการส่งเสริมอย่างที่มักจะได้รับเมื่อมีคนซื้อบ้านใหม่ เนื่องจากพวกเขามักจะซื้อตู้เย็นใหม่, พรมใหม่, ปรับปรุงห้องน้ำใหม่, เปลี่ยนห้องครัวใหม่ ฯลฯ เมื่อพวกเขาย้ายบ้าน

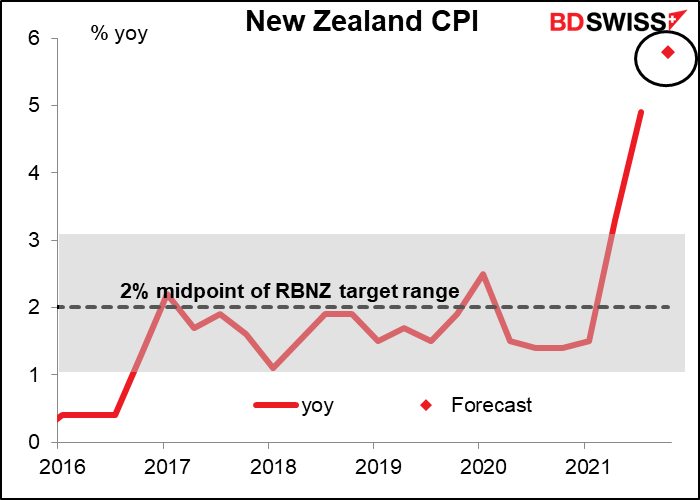

นิวซีแลนด์ประกาศดัชนีราคาผู้บริโภคในชั่วข้ามคืน คาดการณ์ว่าจะขยับขึ้นอย่างรวดเร็ว (5.8% yoy จาก 4.9%) นี่จะเป็นเกือบสองเท่าของขอบบนของกรอบเป้าหมายที่ 1%-3% ของพวกเขา การเพิ่มขึ้นดังกล่าวอาจไม่ได้เปลี่ยนแปลงประมาณการของตลาดถึงสิ่งที่ธนาคารกลางนิวซีแลนด์ (RBNZ) มีแนวโน้มที่จะทำ อย่างไรก็ตาม RBNZ ซึ่งได้ปรับขึ้นอัตราดอกเบี้ยไปสองครั้งแล้วนั้น คาดการณ์ว่าจะมีการปรับขึ้นในการประชุมทุกครั้งจนถึงเดือนตุลาคม และมีโอกาส 50% ที่จะปรับขึ้นอีกครั้งในเดือนพฤศจิกายน ดังนั้น CPI จึงอาจเป็นปัจจัยหนุน NZD อยู่พอประมาณ แต่นั่นก็เป็นเพียงการยืนยันสิ่งที่ทุกคนคาดการณ์กันไว้อยู่แล้ว