El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

La atención se centra hoy en las reuniones de dos bancos centrales: el Banco de Canadá y el Comité Federal de Mercado Abierto (FOMC) de Estados Unidos. He cubierto ambos temas con mi habitual profundidad y detalle en mi Previsión semanal, ¿Hasta qué punto y qué tan rápido? Así que solo repetiré las conclusiones aquí y puede leer todo el testamento en la Previsión semanal si le interesa el porqué detrás del qué.

Banco de Canadá:

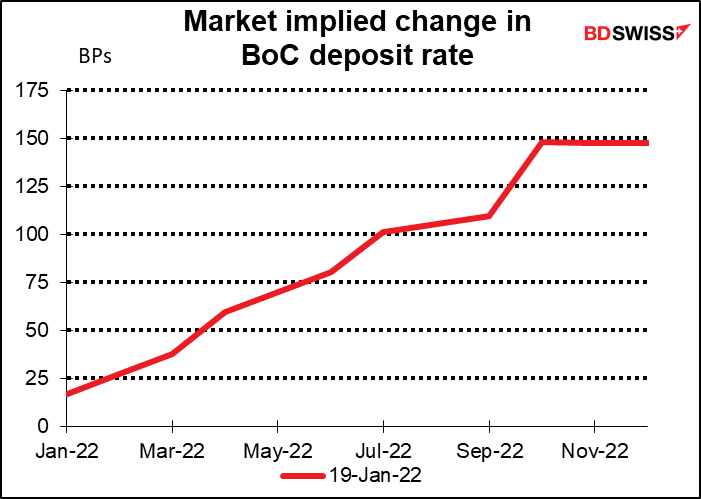

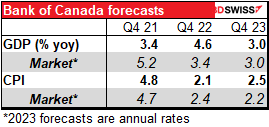

El Banco de Canadá celebrará su reunión de política monetaria y publicará un informe de política monetaria actualizado. En su última reunión del 8 de diciembre, dijeron que esperaban empezar a subir los tipos «durante los trimestres centrales de 2022». El mercado no se cree ni una palabra. La probabilidad de que se produzca una subida en la reunión de la semana que viene es del 71 % y hay una buena probabilidad de que haya otra subida en la reunión de marzo. Por lo tanto, los inversores querrán ver si efectivamente se produce una subida de tipos en esta reunión y querrán alguna orientación sobre la rapidez con la que el Banco endurecerá la política monetaria después de ello. ¿Habrá de hecho seis subidas de tipos este año, como descuenta actualmente el mercado, o el consejo rector se opondrá a los precios del mercado?

La clave puede estar en si revisan al alza su previsión de inflación para 2022 en el informe de política monetaria que la acompaña.

Además, el Banco de Canadá se enfrenta al mismo problema que la Reserva Federal en cuanto a su balance; de hecho, es peor, ya que aumentó su balance mucho más (4,2 veces frente a 2,1 veces).

No me queda claro en el informe de política monetaria de octubre si pretenden dejar que el balance vuelva a estar como antes de la pandemia o si intentarán mantenerlo en torno a su tamaño actual (relativamente enorme en comparación con el pasado). También se agradecería cualquier información al respecto.

El gobernador del Banco de Canadá, Macklem, y el vicegobernador, Rogers, ofrecerán una conferencia de prensa por Internet sobre el informe de política monetaria una hora después de la publicación de los resultados de la reunión. (Puede verla desde la comodidad de su casa mediante el enlace). Si no se dice nada concreto sobre el balance en el comunicado, espero que sea un punto importante de discusión en la conferencia de prensa. Pero al escuchar a cualquier banquero central, deberíamos recordar aquellas famosas palabras del expresidente de la Reserva Federal, Alan Greenspan: Supongo que debería advertirle que si resulta ser particularmente claro, probablemente haya malinterpretado lo que he dicho.

La Reserva Federal: ¡mire arriba!

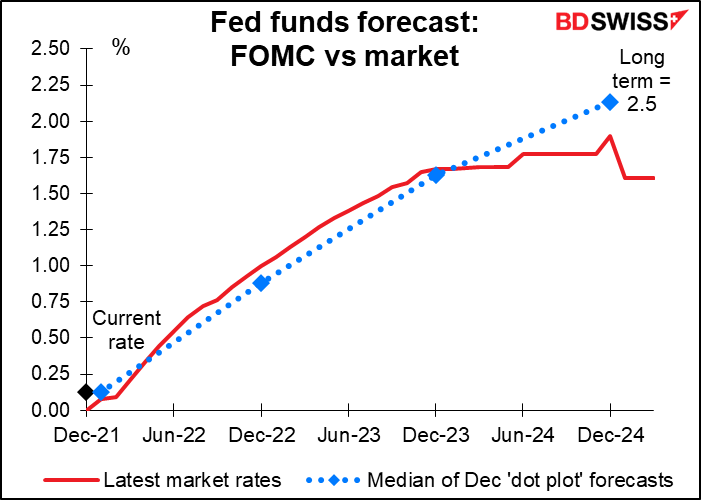

La Reserva Federal ha demostrado que tiene previsto endurecer la política este año. Su último «diagrama de puntos» del año mostró tres subidas de tipos, y en noviembre el Comité duplicó el ritmo de reducción de sus compras de bonos para terminar en marzo, una clara señal de que quiere empezar a subir los tipos cuanto antes. (Anteriormente había dicho que no empezaría a subir los tipos hasta que hubiera terminado sus compras de bonos).

El mercado espera que las subidas de tipos comiencen en marzo. Hay mucha incertidumbre sobre cuántas subidas habrá durante el año, pero los inversores creen que lo más probable es que sean cinco o más, en contraste con las tres que predijeron los miembros del Comité.

En esta reunión, el mercado buscará respuestas a varias preguntas:

No espero ninguna respuesta a estas preguntas este mes porque a los bancos centrales siempre les gusta mantener su flexibilidad. Sin embargo, creo que es probable que alteren sus declaraciones para señalar una subida inminente. Por ejemplo, en septiembre del año pasado dijeron: «Si el progreso continúa de manera general como se espera, el comité juzga que una moderación en el ritmo en la compra de bonos podría estar pronto justificada». En la siguiente reunión iniciaron a reducir sus compras de bonos. Esta vez, podrían sustituir la frase «El Comité estaría dispuesto a ajustar la orientación de la política monetaria según convenga si surgen riesgos» por algo como «si la evolución del mercado laboral continúa en general como se espera, el Comité considera que pronto podría estar justificado un aumento del tipo de los fondos federales».

Creo que más que la declaración, la atención se centrará en la rueda de prensa que dará luego el presidente de la Reserva Federal, Powell, en la que cabe esperar que le inunden de preguntas sobre estos asuntos. Sin embargo, no es probable que se comprometa a nada, sino que prefiera mantener la máxima flexibilidad haciendo hincapié en que cada reunión es «en vivo», lo que significa que no se adelantarán a los acontecimientos por lo que no se comprometerán de antemano con un ritmo o grado concreto de endurecimiento. Sin embargo, podría rechazar la idea de empezar con una subida de 50 puntos básicos.

Cuáles son los riesgos: Como se ha mostrado anteriormente, el mercado anticipa que la Reserva Federal seguirá endureciendo la política. Sería difícil verlos cambiar de rumbo este momento y señalar de alguna manera que sí, que cinco subidas de tipos son razonables, seis posiblemente. Por el contrario, podrían hacer retroceder los precios del mercado y tratar de reducir las expectativas de los tipos de interés del mercado. Hacerlo podría simplemente suscitar el temor de que están «detrás de la curva» y no están dispuestos a tomar las medidas necesarias para luchar contra la inflación. Podría provocar una subida de los tipos de interés a largo plazo, ya que los inversores prevén una mayor inflación en el futuro. O bien, podría provocar un mayor aplanamiento de la curva de rendimiento, ya que los inversores prevén que, en algún momento, la Reserva Federal tendrá que subir aún más los tipos para compensar este error. Por otro lado, una Reserva Federal más flexible de lo que se esperaba sería probablemente popular en el mercado de valores.

Es probable que el mercado no reaccione mucho a los indicadores a la espera de estos acontecimientos, especialmente la reunión de la Reserva Federal. Pero me pagan por palabra, así que repasemos los indicadores del día de todos modos.

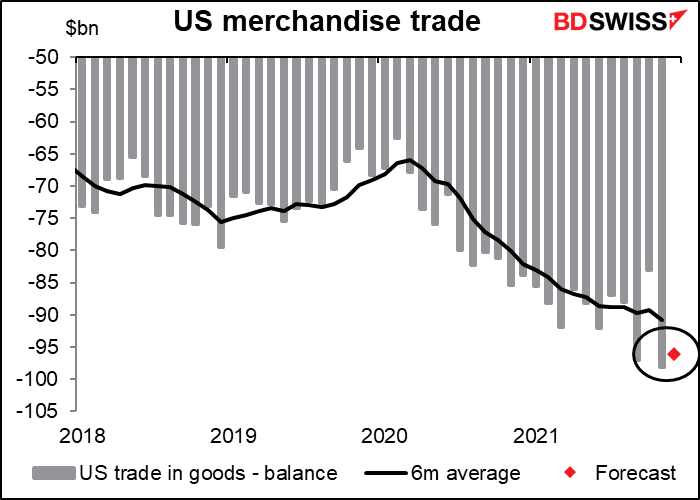

En circunstancias normales, el mercado no presta demasiada atención a la balanza comercial adelantada de Estados Unidos (que es solo la balanza comercial de bienes, excluyendo los servicios). Hoy es probable que presten aún menos atención. En cualquier caso, se espera que el déficit se reduzca ligeramente con respecto al déficit comercial récord de noviembre.

Se espera que las ventas de viviendas nuevas en Estados Unidos aumenten un 2,8 % mensual. Esto se compara con el descenso del 4,6 % que vimos la semana pasada en las ventas de viviendas existentes, el primer descenso en cuatro meses. El descenso refleja tanto los bajos inventarios de viviendas en venta (el número de propiedades en venta fue el más bajo registrado) como el inicio de un repunte de los tipos de interés hipotecarios. Dado que los precios de las viviendas siguen subiendo, yo diría que cualquier caída en las ventas se debe probablemente más a la falta de oferta que a la falta de demanda. Aun así, si las casas no se venden, entonces la economía no está recibiendo el impulso que suele tener cuando alguien compra una casa nueva, ya que a menudo compran una nevera nueva, alfombras, remodelan el baño, ponen una cocina nueva, etc.

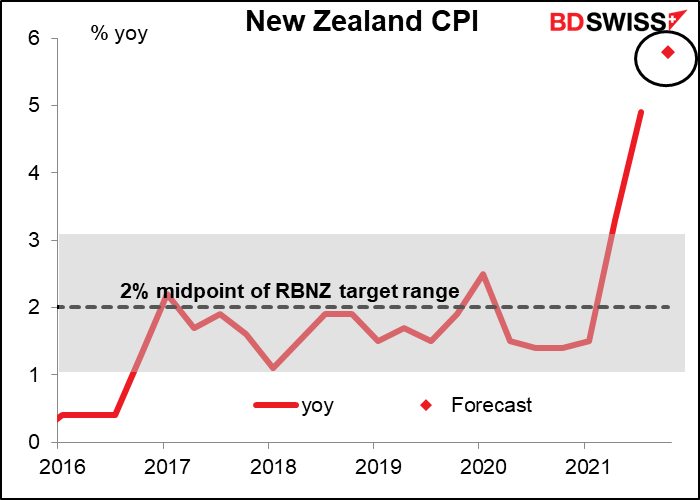

Esta noche, Nueva Zelanda anuncia su índice de precios al consumo. Se espera que aumente considerablemente (5,8 % interanual frente al 4,9 %). Esto supondría casi el doble del límite superior de su rango objetivo del 1 %-3 %. Sin embargo, ese aumento podría no cambiar las estimaciones del mercado sobre lo que probablemente haga el Banco de la Reserva de Nueva Zelanda (RBNZ). El RBNZ ya ha subido los tipos dos veces hasta ahora, por lo que se espera que suba en cada reunión hasta octubre y luego hay un 50 % de probabilidad de otra subida en noviembre. Por lo tanto, aunque el IPC puede ser un apoyo modesto para el NZD, solo va a confirmar lo que todo el mundo ya espera.