O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, pode haver discrepâncias entre as previsões apresentadas no quadro acima e no texto e gráficos.

Hoje em dia, o foco está diretamente nas duas reuniões de bancos centrais: o Banco do Canadá seguido pelo Comité Federal do Mercado Aberto dos EUA (FOMC). Cobri ambos na minha habitual profundidade e detalhe excruciantemente enfadonho do meu Outlook Semanal, Quão longe e quão rápido? Por isso vou apenas repetir aqui as conclusões e poderá ler toda a megillah no Semanário se estiver interessado no porquê por detrás do quê.

Banco do Canadá:

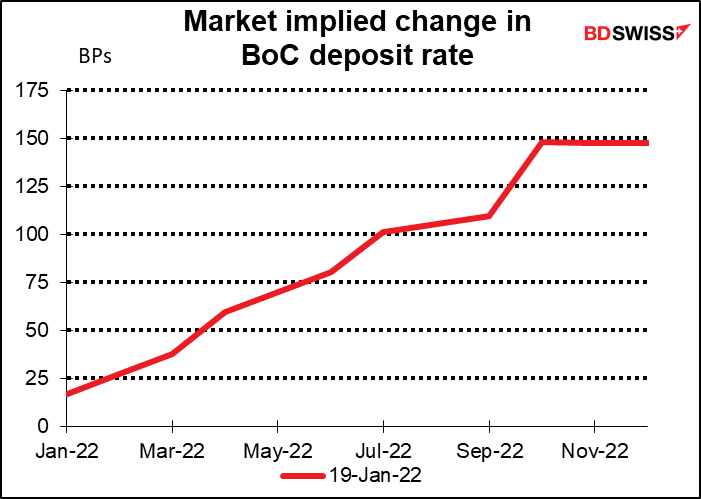

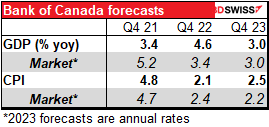

O Banco do Canadá realizará a sua reunião de política monetária e publicará um Relatório de Política Monetária atualizado. Na sua última reunião de 8 de Dezembro, eles disseram que esperavam iniciar a subida de taxas “algures num dos trimestres de meados de 2022”. O mercado não acredita numa única palavra. Está a contar com uma probabilidade de 71% de ocorrer uma subida na reunião da próxima semana e uma boa hipótese de outra subida na reunião de Março. Os investidores vão, assim, querer ver se há de facto uma subida de taxas nesta reunião e vão querer alguma orientação sobre a rapidez com que o Banco vai apertar a sua política monetária depois disso. Haverá de facto seis subidas de taxas este ano conforme o mercado está atualmente a descontar, ou será que o Conselho de Governadores vai recuar em relação ao que o mercado está a contar?

A chave pode ser se revirem a sua previsão de inflação para 2022 no Relatório de Política Monetária que se anexa.

Além disso, o Conselho de Administração enfrenta o mesmo problema que a Fed em termos do seu balanço – pior, na verdade, uma vez que o Conselho de Administração aumentou muito mais o seu balanço (4,2x vs 2,1x).

Não me parece claro, a partir do Relatório de Política Monetária de Outubro, se pretendem deixar o balanço cair de volta ao ponto em que se encontrava antes da pandemia ou se vão tentar mantê-lo algures em torno da sua dimensão atual (relativamente enorme em comparação com o passado). Qualquer informação sobre isso também seria apreciada.

O Governador do Banco do Canadá, Macklem, e o Vice-Gov. Rogers vão realizar uma conferência de imprensa webcast sobre o Relatório de Política Monetária uma hora após a divulgação dos resultados da reunião. (Pode assistir ao mesmo no conforto da sua própria casa utilizando o link.) Se nada de concreto for dito sobre o balanço na declaração, espero que seja um ponto importante de discussão na conferência de imprensa. Mas quando ouvirmos qualquer banqueiro central, devemos lembrar-nos das famosas palavras do antigo presidente da Fed, Alan Greenspan: Acho que devo avisá-lo, se me revelar particularmente claro, provavelmente entendeu mal o que eu disse.

A Fed: cuidado!

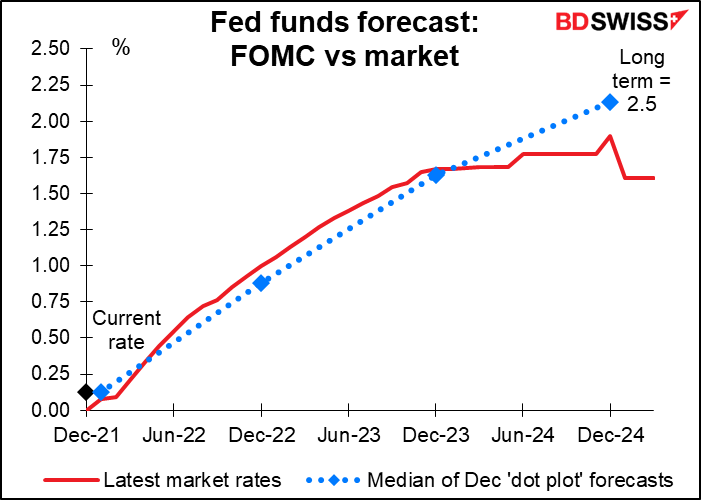

A Fed tem mostrado que está a planear apertar a política este ano. O seu último “dot plot” para o ano mostrou três subidas de taxas e em Novembro o Comité duplicou o ritmo das suas compras de títulos para terminar em Março, um sinal claro de que quer começar a subir as taxas o mais rápido possível. (O Comité já disse anteriormente que não começaria a subir as taxas de juro até ter terminado as suas compras de títulos)

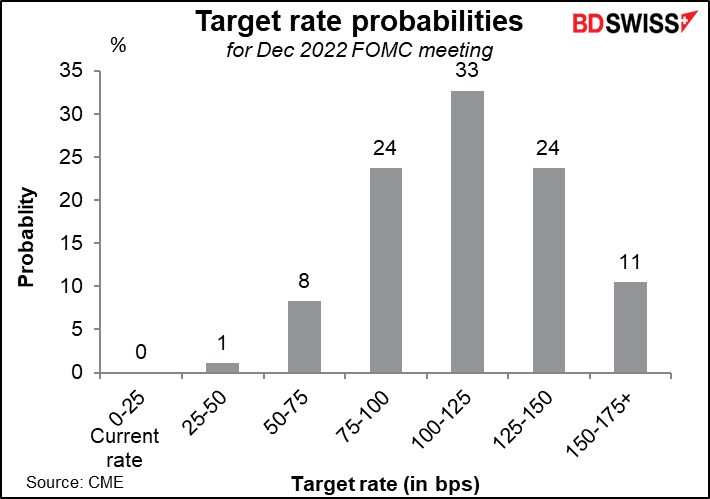

O mercado espera que os aumentos de taxas de juro comecem em Março. Há muita incerteza sobre quantas subidas haverá durante o ano, mas os investidores pensam que o cenário mais provável é de cinco ou mais, em contraste com os três que os membros do Comité previram.

Nesta reunião, o mercado estará à procura de respostas a várias questões:

Não espero quaisquer respostas a estas perguntas este mês, porque os bancos centrais gostam sempre de manter a sua flexibilidade. No entanto, penso que é provável que eles mexam com a declaração para assinalar uma subida iminente. Por exemplo, em Setembro do ano passado, disseram: “Se os progressos continuarem, em termos gerais, como esperado, o Comité julga que uma moderação no ritmo de aquisição de ativos poderá em breve ser justificada”. Começaram então a afinar as suas compras de títulos na reunião seguinte. Desta vez, poderiam substituir a frase “O Comité estaria preparado para ajustar a postura da política monetária conforme apropriado, caso surjam riscos…” por algo do género “se o progresso do mercado de trabalho continuar de uma forma geral como esperado, o Comité julga que um aumento da taxa de fundos federais poderá em breve ser justificado”.

Penso que, em vez da declaração, o foco será a conferência de imprensa do Presidente da Fed Powell depois, durante a qual podemos esperar que ele seja inundado por questões sobre estes assuntos. No entanto, não é provável que ele se comprometa com nada, preferindo em vez disso manter a máxima flexibilidade, sublinhando que cada reunião é “ao vivo”, o que significa que irão analisar as variáveis passo-a-passo, em vez de se comprometerem previamente com qualquer ritmo particular de aperto da sua política monetária. No entanto, ele pode recuar na ideia de começar com uma subida de 50 pontos base.

Quais são os riscos: Como demonstrado acima, o mercado está a antecipar que a Fed vai continuar a apertar a sua política monetária. Seria difícil vê-los a não adoptar uma postura mais “hawkish” neste momento e, de alguma forma, sinalizar que sim, cinco aumentos de taxas de juro são razoáveis, seis possíveis. Pelo contrário, poderiam fazer recuar e tentar baixar as expectativas em relação às taxas de juro por parte do mercado. Fazê-lo pode simplesmente suscitar receios de que se encontram “atrás da curva” e não se encontrem dispostos a tomar as medidas necessárias para combater a inflação. Pode fazer com que as taxas de juro aumentem à medida que os investidores antecipam uma inflação mais elevada no futuro. Ou pode fazer com que a curva de rendimento se torne mais plana à medida que os investidores antecipam que eventualmente a Fed terá de aumentar as taxas ainda mais para compensar este erro. Por outro lado, uma Fed mais “dovish” do que o esperado seria provavelmente popular no mercado de acções.

É pouco provável que o mercado reaja tanto aos indicadores enquanto se aguarda estes eventos, particularmente a reunião da Reserva Federal. Mas eu sou pago à palavra, por isso vamos rever os indicadores do dia, de qualquer forma.

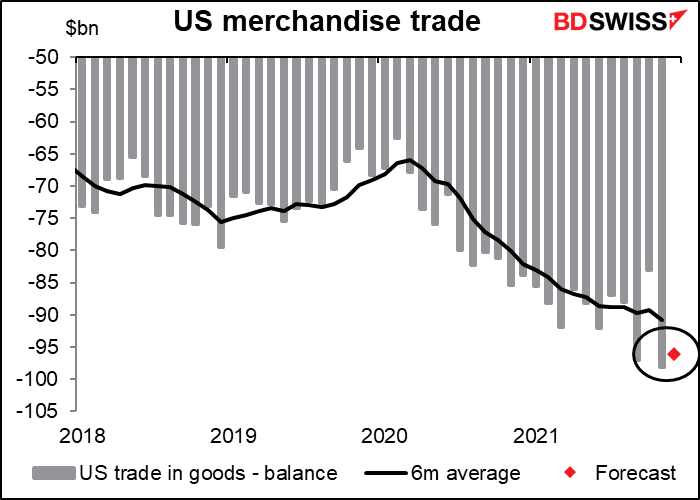

Em circunstâncias normais, o mercado não presta muita atenção à “US advance trade balance” (que é apenas a balança comercial de mercadorias, excluindo os serviços). Hoje em dia é provável que prestem ainda menos atenção. Em todo o caso, espera-se que o défice diminua ligeiramente em relação ao recorde de défice comercial do mês de Novembro.

Espera-se que as vendas de casas novas nos EUA aumentem 2,8% em relação ao mês anterior. Isto compara com o declínio de 4,6% que vimos na semana passada nas vendas de casas existentes, o primeiro declínio em quatro meses. O declínio refletiu os baixos inventários de casas à venda – o número de imóveis à venda foi o mais baixo de sempre – mais o início de uma recuperação das taxas hipotecárias. Dado que os preços das casas continuam a subir, diria que qualquer queda nas vendas se deve provavelmente mais a uma falta de oferta do que a uma falta de procura. Ainda assim, se as casas não estão a vender, então a economia não está a receber o impulso que normalmente recebe quando alguém compra uma casa nova e se muda, pois muitas vezes compram um novo frigorífico, tapetes, remodelam a casa de banho, fazem uma nova cozinha, etc., etc..

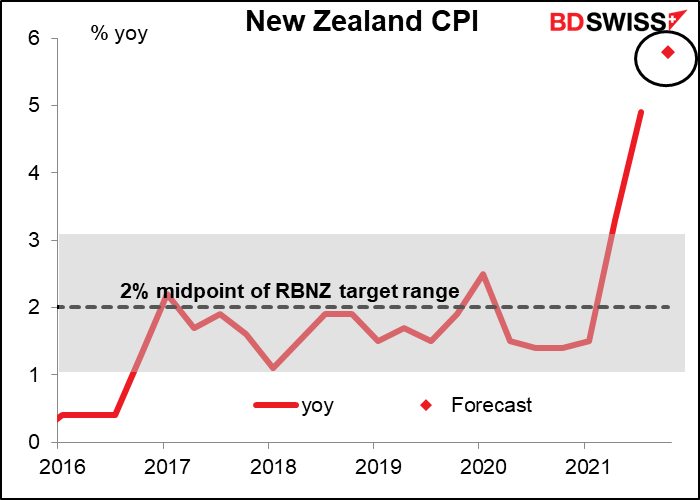

Durante a noite, a Nova Zelândia anuncia o seu índice de preços ao consumidor. Espera-se que se mova acentuadamente mais alto (5,8% em relação ao período homólogo do ano anterior vs 4,9%). Isto seria quase o dobro do limite superior do seu intervalo alvo de 1%-3%. No entanto, este aumento pode não alterar as estimativas de mercado do que o Banco de Reserva da Nova Zelândia (RBNZ) irá provavelmente fazer. O RBNZ, que já aumentou as suas taxas de juro duas vezes até ao momento, já deverá subi-las em todas as reuniões até Outubro e depois existe uma probabilidade de 50% de outra subida em Novembro. Assim, embora o IPC possa ser modestamente favorável à Nova Zelândia, só vai confirmar o que todos já esperam.