Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Der heutige Tag steht ganz im Zeichen der beiden Zentralbanksitzungen: Von der Bank of Canada und des Offenmarktausschusses der USA (FOMC). Über beide habe ich in meinem Wochenausblick „Wie weit und wie schnell?“ in gewohnter, unerträglich langweiliger Tiefe und Ausführlichkeit berichtet. Daher wiederhole ich hier nur die Schlussfolgerungen, und Sie können die ganze Abhandlung im Wochenausblick lesen, wenn Sie sich für das Warum hinter dem Was interessieren.

Bank of Canada:

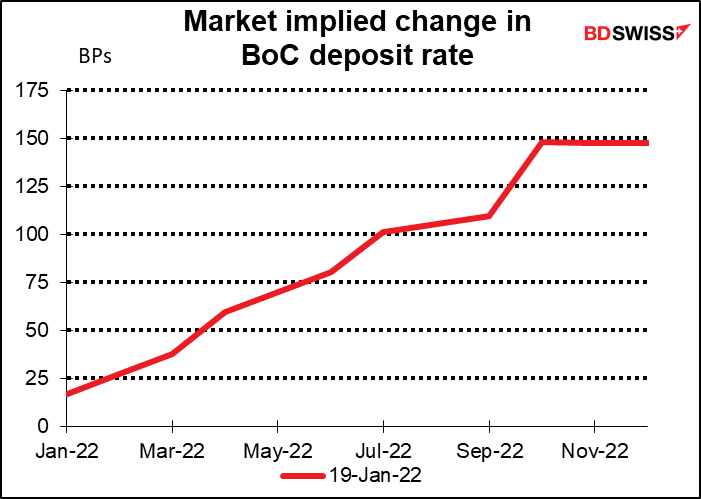

Die Bank of Canada wird ihre geldpolitische Sitzung abhalten und einen aktualisierten geldpolitischen Bericht veröffentlichen. Auf ihrer letzten Sitzung am 8. Dezember sagte sie, dass sie mit einer Zinserhöhung „irgendwann im mittleren Quartal 2022“ beginnen werde. Der Markt glaubt kein einziges Wort davon. Er rechnet mit einer 71-prozentigen Wahrscheinlichkeit einer Zinserhöhung auf der Sitzung nächste Woche und einer guten Chance auf eine weitere Anhebung auf der März-Sitzung. Die Anleger werden daher abwarten wollen, ob es auf dieser Sitzung tatsächlich zu einer Zinserhöhung kommt, und sie werden Hinweise darauf haben wollen, wie schnell die Bank danach die Zinsschraube anziehen wird. Wird es in diesem Jahr tatsächlich sechs Zinserhöhungen geben, wie der Markt derzeit annimmt, oder wird sich der EZB-Rat gegen die Marktpreise stellen?

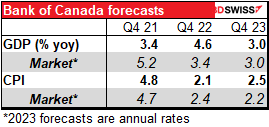

Entscheidend könnte sein, ob sie ihre Inflationsprognose für 2022 im begleitenden geldpolitischen Bericht nach oben korrigieren.

Außerdem steht die BoC vor dem gleichen Problem wie die Fed, was ihre Bilanz angeht – schlimmer noch, denn die BoC hat ihre Bilanz weitaus stärker erhöht (4,2x gegenüber 2,1x).

Aus dem geldpolitischen Bericht vom Oktober geht für mich nicht klar hervor, ob sie beabsichtigen, die Bilanz auf den Stand vor der Pandemie zurückgehen zu lassen, oder ob sie versuchen werden, sie in etwa auf ihrem derzeitigen Umfang zu halten (der im Vergleich zur Vergangenheit relativ groß ist). Auch hierzu wäre ich für jede Information dankbar.

BoC-Gouverneur Macklem und der stellvertretende Gouverneur Rogers werden eine Stunde nach der Veröffentlichung der Ergebnisse der Sitzung eine Pressekonferenz zum geldpolitischen Bericht per Webcast abhalten. (Über den Link können Sie die Konferenz bequem von zu Hause aus verfolgen.) Wenn in der Erklärung nichts Konkretes über die Bilanz gesagt wird, erwarte ich, dass dies ein wichtiger Diskussionspunkt auf der Pressekonferenz sein wird. Aber wenn wir einem Zentralbanker zuhören, sollten wir uns an die berühmten Worte des ehemaligen Fed-Vorsitzenden Alan Greenspan erinnern: Ich sollte Sie wohl warnen: Wenn ich mich besonders deutlich ausdrücke, haben Sie wahrscheinlich falsch verstanden, was ich gesagt habe.

Die Fed: Vorsicht, da oben!

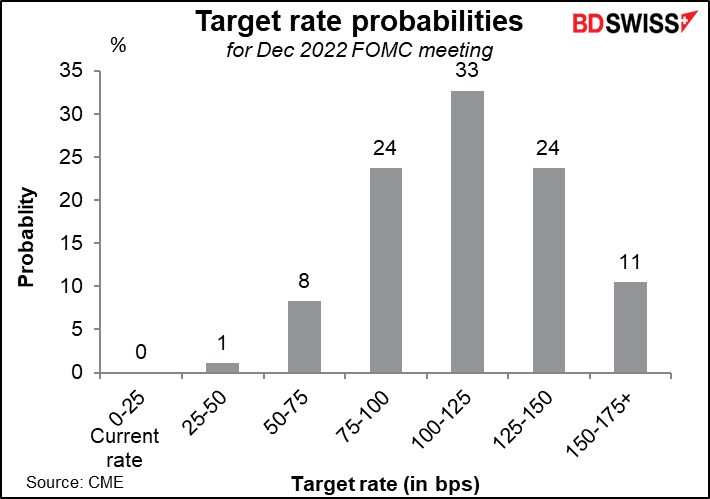

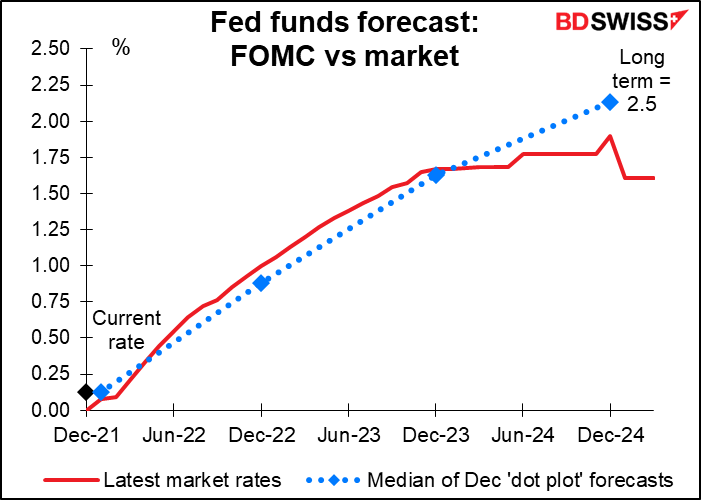

Die Fed hat gezeigt, dass sie in diesem Jahr eine Straffung ihrer Politik plant. Ihr jüngstes „Dot Plot“ für das Jahr zeigte drei Zinserhöhungen, und im November verdoppelte der Ausschuss das Tempo der Rückführung seiner Anleihekäufe, um sie bis März zu beenden – ein klares Zeichen dafür, dass er so schnell wie möglich mit Zinserhöhungen beginnen will. (Zuvor hatte der Ausschuss erklärt, er werde die Zinsen erst nach Beendigung der Anleihekäufe anheben).

Der Markt erwartet, dass die Zinserhöhungen im März beginnen werden. Es herrscht große Unsicherheit darüber, wie viele Erhöhungen es im Laufe des Jahres geben wird, aber die Anleger halten fünf oder mehr für das wahrscheinlichste Szenario, im Gegensatz zu den drei, die die Ausschussmitglieder vorausgesagt haben.

Bei diesem Treffen wird der Markt nach Antworten auf mehrere Fragen suchen:

Ich erwarte in diesem Monat keine Antworten auf diese Fragen, da die Zentralbanker sich immer gerne ihre Flexibilität und Spontanität bewahren. Ich halte es jedoch für wahrscheinlich, dass sie an der Erklärung basteln werden, um eine bevorstehende Anhebung anzukündigen. So hieß es beispielsweise im September letzten Jahres: „Wenn die Fortschritte im Großen und Ganzen wie erwartet anhalten, ist der Ausschuss der Ansicht, dass eine Drosselung des Tempos der Ankäufe von Vermögenswerten bald gerechtfertigt sein könnte. „Auf der nächsten Sitzung begannen sie dann, ihre Anleihekäufe zu reduzieren. Diesmal könnten sie den Satz „Der Ausschuss wäre bereit, den geldpolitischen Kurs gegebenenfalls anzupassen, wenn Risiken auftauchen…“ durch etwas wie „Wenn die Fortschritte auf dem Arbeitsmarkt im Großen und Ganzen wie erwartet anhalten, ist der Ausschuss der Ansicht, dass eine Anhebung des Leitzinses bald gerechtfertigt sein könnte“ ersetzen.

Ich denke, das Hauptaugenmerk wird nicht auf der Erklärung, sondern auf der anschließenden Pressekonferenz des Fed-Vorsitzenden Powell liegen, bei der wir erwarten können, dass er mit Fragen zu diesen Themen überhäuft wird. Er wird sich wahrscheinlich auf nichts festlegen. Stattdessen zieht er es vor, sich maximale Flexibilität zu bewahren, indem er betont, dass jede Sitzung „live“ ist, was bedeutet, dass sie jeden Punkt dann besprechen werden, wenn sie dazu kommen, anstatt sich im Voraus auf ein bestimmtes Tempo oder einen bestimmten Grad der Straffung festzulegen. Die Idee, mit einer Anhebung um 50 Basispunkte zu beginnen, könnte er jedoch zurückweisen.

Die Risiken: Wie oben dargestellt, geht der Markt davon aus, dass die Fed ihre Politik weiter straffen wird. Es wäre schwer vorstellbar, dass sie den Markt zu diesem Zeitpunkt überrumpelt und irgendwie signalisiert, dass fünf Zinserhöhungen angemessen und sechs möglich sind. Im Gegenteil, sie könnte sich gegen die Preisgestaltung des Marktes stemmen und versuchen, die Zinserwartungen des Marktes zu senken. Dies könnte einfach die Befürchtung wecken, dass die Zentralbank „hinter der Kurve“ liegt und nicht bereit ist, die notwendigen Schritte zur Inflationsbekämpfung zu unternehmen. Es könnte dazu führen, dass die langfristigen Zinssätze steigen, da die Anleger mit einer höheren Inflation in der Zukunft rechnen. Oder es könnte dazu führen, dass sich die Renditekurve weiter abflacht, da die Anleger davon ausgehen, dass die Fed die Zinsen irgendwann noch weiter anheben muss, um diesen Fehler wieder gutzumachen. Auf der anderen Seite würde sich eine Fed, die sich zurückhaltender verhält als erwartet, wahrscheinlich als beliebt bei den Aktienmärkten erweisen.

In Erwartung dieser Ereignisse, insbesondere der Fed-Sitzung, wird der Markt wahrscheinlich nicht so stark auf die Indikatoren reagieren. Aber ich werde nach Wörtern bezahlt, also lassen Sie uns trotzdem die Indikatoren des Tages betrachten.

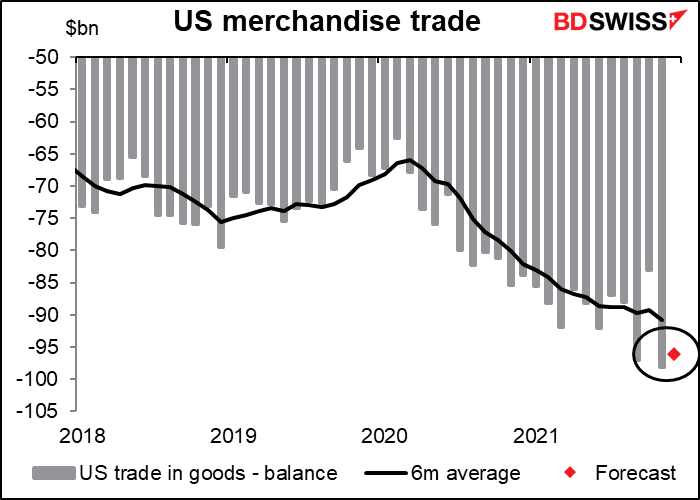

Unter normalen Umständen schenkt der Markt der US-Handelsbilanz (die nur die Handelsbilanz für Waren ohne Dienstleistungen darstellt) keine große Aufmerksamkeit. Heute werden sie ihr wahrscheinlich noch weniger Aufmerksamkeit schenken. In jedem Fall wird erwartet, dass sich das Defizit gegenüber dem Rekord-Handelsdefizit vom November leicht verringert.

Es wird außerdem erwartet, dass die Verkäufe neuer Eigenheime in den USA im Monatsvergleich um 2,8 % steigen werden. Dem steht ein Rückgang der Verkäufe bestehender Häuser um 4,6 % in der vergangenen Woche gegenüber – der erste Rückgang seit vier Monaten. Der Rückgang spiegelt sowohl die niedrigen Bestände an zum Verkauf stehenden Häusern wider – die Zahl der zum Verkauf stehenden Immobilien war die niedrigste seit Beginn der Aufzeichnungen – als auch den Beginn eines Anstiegs der Hypothekenzinsen. In Anbetracht der Tatsache, dass die Preise für Häuser immer noch steigen, würde ich sagen, dass ein Rückgang der Verkäufe wahrscheinlich eher auf ein mangelndes Angebot als auf eine fehlende Nachfrage zurückzuführen ist. Dennoch, wenn Häuser nicht verkauft werden, dann bekommt die Wirtschaft nicht den Schub, den sie normalerweise bekommt, wenn jemand ein neues Haus kauft, da die Leute oft einen neuen Kühlschrank, Teppiche, ein neues Bad, eine neue Küche usw. kaufen, wenn sie umziehen.

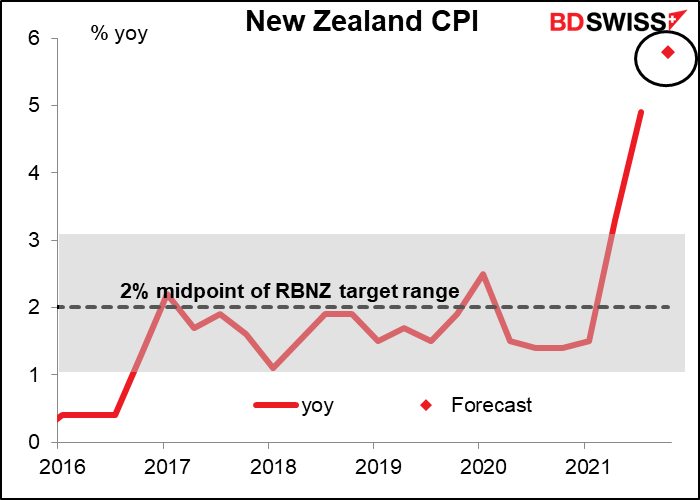

Über Nacht wird der neuseeländische Verbraucherpreisindex bekannt gegeben. Es wird erwartet, dass er stark ansteigt (5,8 % im Jahresvergleich gegenüber 4,9 %). Dies wäre fast das Doppelte der oberen Grenze ihres Zielbereichs von 1 % bis 3 %. Dieser sprunghafte Anstieg dürfte jedoch nichts an den Markteinschätzungen bezüglich der wahrscheinlichen Maßnahmen der Reserve Bank of New Zealand (RBNZ) ändern. Es wird erwartet, dass die RBNZ, die bisher bereits zwei Zinserhöhungen vorgenommen hat, bis Oktober bei jeder Sitzung einen Zinserhöhungsschritt vornehmen wird, und danach besteht eine 50 %ige Chance auf eine weitere Erhöhung im November. Auch wenn der Verbraucherpreisindex den NZD leicht unterstützt, wird er nur bestätigen, was alle bereits erwarten.