Rates as of 06:00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

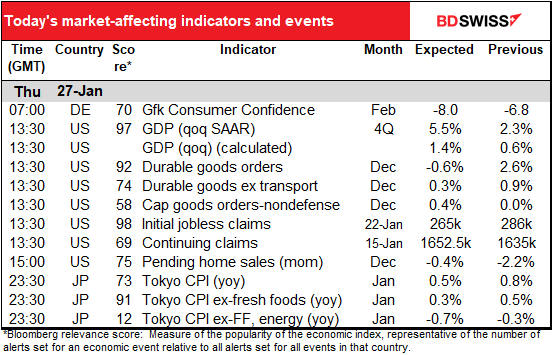

Nella giornata europea non avremo indicatori chiave, ma è prevista una valanga di dati durante la seduta americana.

A farla da padrone saranno probabilmente i dati sul PIL Q4 USA. La bilancia commerciale di beni ha toccato un deficit record a novembre e le vendite al dettaglio sono risultate deboli a dicembre. Viceversa, gli investimenti delle imprese sono solidi e gli investimenti residenziali (nuove case) dovrebbero risultare ancora maggiori.

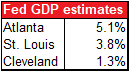

La stima media del mercato è del 5.3%, con una forchetta dal 4.0% al 7.1%. Le stime di 3 Fed regionali sono riportate nel riquadro. Le stime della Fed di Atlanta e St. Louis sono modelli macroeconomici tipici con centinaia di variabili.

La stima della Fed di Cleveland, al contrario, viene derivata dalla curva dei rendimenti, quindi può risultare, come avviene spesso, diversa dalle altre, indicando cosa sta prezzando l’attuale curva dei rendimenti. Questo non vuol dire che i trader di obbligazioni siano particolarmente bravi a prevedere il PIL, in particolar modo quando c’è un acquirente non profit di grandi dimensioni (la Fed) che acquista ogni giorno miliardi e miliardi di dollari di obbligazioni, distorcendo il prezzo. La stima della Fed di Cleveland, a mio modesto giudizio, fornisce un’indicazione migliore di quanto siano falsati i prezzi del mercato obbligazionario, più di quanto possa essere forte la crescita.

Teniamo a mente che si valuta il ritmo trimestrale di crescita (annualizzato), il che presuppone che la crescita continui allo stesso ritmo nei tre trimestri successivi e tale presupposto è completamente irrealistico. Includo una stima trimestre su trimestre nella tabella sopra per un confronto con altri paesi che utilizzano la logica (più logica) di stima trimestrale.

Logicamente il livello di crescita del consenso del mercato è già scontato dal mercato stesso, pertanto bisognerà guardare di quanto il dato effettivo si discosterà dalle previsioni del consenso. Ritengo che il rischio di ribasso derivante dal dato sia superiore del rischio di rialzo. In altre parole, la reazione del mercato è probabile che sia maggiore se il dato dovesse mancare le stime rispetto a se dovesse superare le stime, in quanto un dato deludente potrebbe portare la Fed a non stringere rapidamente come previsto. Ma con il mercato che sta già prevedendo cinque o più rialzi quest’anno, è difficile immaginare dati del PIL così solidi da far rivedere le stime di quanto stringerà la Fed.

Si prevede che gli ordinativi di beni durevoli USA calino rispetto al mese precedente.

Ma questo sembra naturale dopo l’aumento del 34% mese su mese registrato lo scorso mese e dovuto agli ordini di aerei, che naturalmente non si ripetono su base mensile. Ad esclusione degli ordini nel settore dei trasporti, si prevede un aumento dello 0.3% mese su mese, sotto alla media mobile a 6 mesi dello 0.6% mese su mese, ma ancora positivo. Sospetto però che più attenzione venga posta alla componente degli investimenti delle aziende di questi dati del PIL più che il valore nudo e crudo.

Nel frattempo, le richieste iniziali di sussidi di disoccupazione sono aumentate di 55.000 unità la scorsa settimana; per questa settimana si prevede che perdano la metà di tale guadagno e scivolino di 26.000. Ma qualcuno ci capisce qualcosa? La situazione occupazionale è così anomala al giorno d’oggi a causa del virus che condiziona assunzioni e licenziamenti e i cambiamenti climatici che distruggono i pattern stagionali. Ad ogni modo sembra che le richieste iniziali di sussidi abbiano superato il loro valore migliore, almeno per ora. Ad ogni modo, durante il 2018-19 la forchetta era di 203.000-249.000, quindi finché rimaniamo in tale intervallo, direi che è tutto normale e non ci sono grandi implicazioni.

Le richieste continuative dovrebbero aumentare leggermente, ma non sono certo che interessi molto.

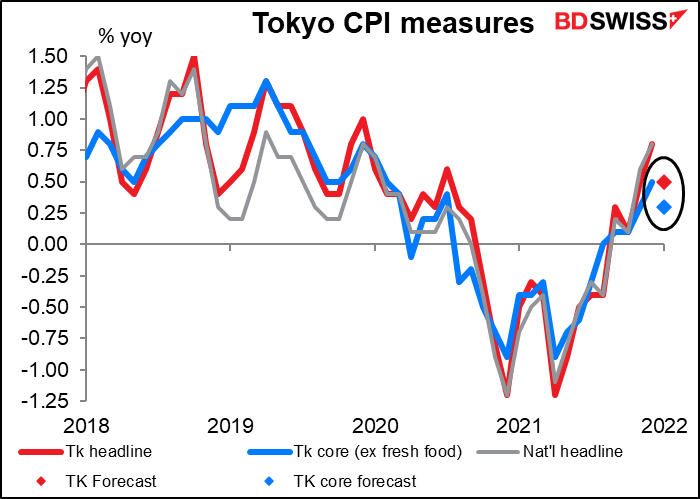

Dopo tutti questi dati possiamo rilassarci un po’ fino all’inizio della giornata in Asia, con la pubblicazione dell’indice dei prezzi al consumo (IPC) di Tokyo. Si è speculato molto di recente (meglio dire, ho speculato molto di recente) sul fatto che l’inflazione in Giappone potrebbe aumentare grazie ad un aumento dei prezzi di materie prime importate. Tuttavia, l’IPC nazionale giapponese di venerdì scorso non ha evidenziato una tale situazione: l’IPC headline è cresciuto solo dello +0.8% anno su anno dallo +0.6%, mentre la misura “core-core” dell’inflazione (che esclude alimentari ed energia) è finito in una deflazione ancora più profonda (-0.7% anno su anno vs -0.6%), in parte grazie ai programmi del governo che hanno depresso i prezzi di hotel e contratti di telefonia mobile.

Ad ogni modo, le cifre pubblicate includono le spese alberghiere e le spese di telefonia mobile. Di conseguenza, tutte le misure dovrebbero mostrare un calo dell’inflazione rispetto al mese precedente, con la misura “core-core” (non mostrata) che si prevede cali dal -0.3% anno su anno al -0.7%. Ritengo che possiamo archiviare ogni pensiero che la Bank of Japan inizi a normalizzare la politica nel breve termine. Il quadro potrebbe cambiare però una volta che i costi degli abbonamenti di telefonia mobile non andranno piu’ a rientrare nel confronto anno su anno.