Le marché actuel

Remarque: le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

Aujourd’hui, l’accent est mis sur les deux réunions des banques centrales: la Banque du Canada, suivie du Federal Open Market Committee (FOMC) américain. J’ai couvert les deux dans ma perspective hebdomadaire détaillée, Jusqu’où, et à quelle vitesse? Je vais donc simplement répéter les conclusions ici et vous pouvez lire l’ensemble dans mon articule hebdomadaire si vous êtes intéressé par le pourquoi du comment.

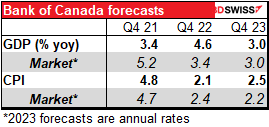

Banque du Canada :

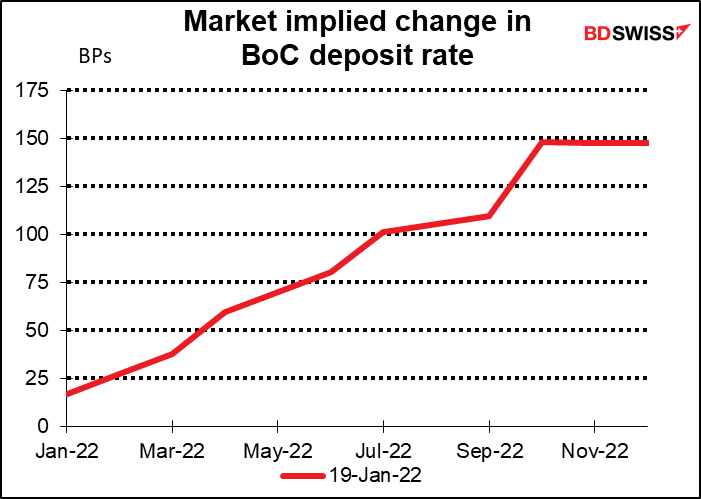

La Banque du Canada tiendra sa réunion d’orientation et publiera une mise à jour du son Rapport sur la politique monétaire. Lors de sa dernière réunion du 8 décembre, elle a déclaré qu’elle commencerait sans doute à augmenter ses taux « dans le courant des trimestres médians de 2022 ». Le marché n’en croit pas un mot. Il évalue à 71% les chances d’une hausse lors de la réunion de la semaine prochaine et de bonnes chances d’une autre hausse lors de la réunion de mars. Les investisseurs attendent de voir s’il y aura effectivement une hausse des taux de la Banque du Canada, et des indications sur la rapidité avec laquelle la Banque resserrera sa politique. Y aura-t-il six hausses de taux cette année, comme le marché l’attend actuellement, ou le Conseil des gouverneurs repoussera-t-il les prix du marché?

La clé pourrait être une révision à la hausse de ses prévisions d’inflation pour 2022 dans le rapport sur la politique monétaire qui l’accompagne.

Par ailleurs, la BoC est confrontée au même problème que la Fed en termes de bilan – pire en fait, puisque la BoC a augmenté son bilan de manière bien plus importante (4,2x contre 2,1x).

Difficile de dire d’aorès le Rapport sur la politique monétaire si la banque centrale compte laisser son bilan retomber à son niveau précédant la pandémie ou si elle essayera de le maintenir quelque part autour de son niveau actuel (relativement énorme par rapport au passé). Toute information à ce sujet serait également appréciée.

Le gouverneur de la BdC Macklem et le sous-gouverneur Rogers tiendront une conférence de presse diffusée sur le Web sur le rapport sur la politique monétaire une heure après la publication des résultats de la réunion. (Vous pouvez la regarder chez vous en utilisant le lien.) Si rien de concret n’est annoncé sur le bilan dans la déclaration, je m’attendrais à ce que ce soit un point de discussion majeur lors de la conférence de presse. Cependant, en écoutant n’importe quel banquier central, nous devrions nous souvenir de ces mots célèbres de l’ancien président de la Fed, Alan Greenspan : « Je dois vous prévenir : si je me révèle être particulièrement clair, vous avez probablement mal compris ce que j’ai dit. »

La Fed : attention à l’avenir !

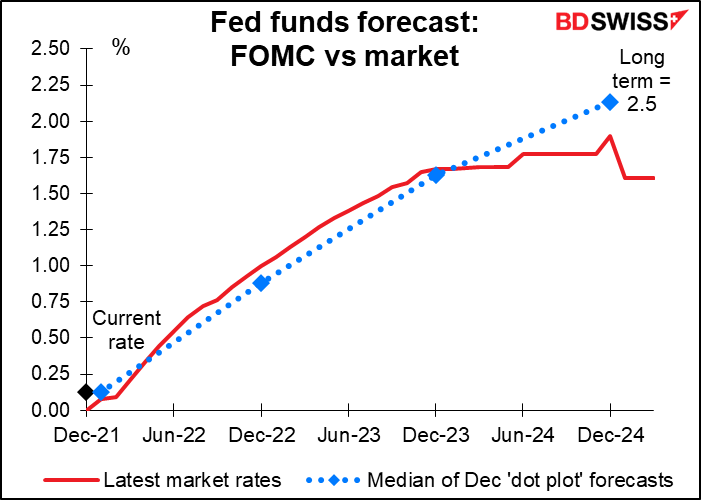

La Fed a montré qu’elle prévoyait de resserrer sa politique cette année. Ses dernières prévisions pour l’année intègrent trois hausses de taux et, en novembre, le Comité a doublé le rythme de réduction de ses achats d’obligations qui se termineront en mars, un signal clair qu’elle souhaite commencer à augmenter ses taux dès que possible. (Elle a déjà déclaré qu’elle ne commencerait pas à augmenter ses taux tant qu’elle n’aurait pas terminé ses achats d’obligations.)

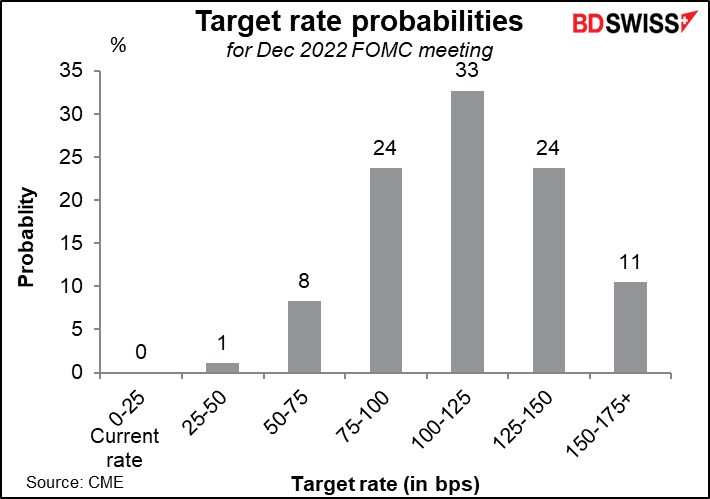

Le marché s’attend à ce que les hausses de taux commencent en mars. Il y a beaucoup d’incertitudes quant au nombre de hausses des taux qu’il y auront lieu au cours de l’année, mais les investisseurs s’attendent à quatre ou peut-être cinq hausses au total, contrairement aux trois que les membres du Comité avaient prédites le mois dernier.

Lors de ce rendez-vous, le marché cherchera des réponses à plusieurs questions :

Je n’attends pas de réponses à ces questions ce mois-ci, car les banquiers centraux aiment toujours garder leur flexibilité. Cependant, je pense qu’ils sont susceptibles de modifier la déclaration pour signaler une hausse imminente. Par exemple, de l’année dernière, ils ont déclaré : « Si les progrès se poursuivent globalement comme prévu, le Comité estime qu’une modération du rythme des achats d’actifs pourrait bientôt être justifiée. » Ils ont ensuite commencé à réduire leurs achats d’obligations lors de la réunion suivante. Cette fois, ils pourraient remplacer la phrase « Le Comité serait prêt à ajuster l’orientation de la politique monétaire, le cas échéant, si des risques apparaissaient… » par quelque chose comme « si les progrès du marché du travail se poursuivent globalement comme prévu, le Comité estime qu’une augmentation du taux de la dette fédérale pourrait bientôt être justifiée. »

Je pense que plutôt que, dans la déclaration, l’accent sera mis sur la conférence de presse du président de la Fed, Jerome Powell qui suivra, où il devrait être inondé de questions sur ce sujet. Cependant, il est peu probable qu’il s’engage à quoi que ce soit, préférant garder une flexibilité maximale en soulignant que chaque réunion est « en direct », ce qui signifie que le choses se font au fur et à mesure selon la réaction de l’économie, plutôt que de s’engager à un rythme particulier de resserrement. Il pourrait toutefois repousser l’idée de commencer par une hausse de 50 points de base.

Quels sont les risques ? Comme indiqué ci-dessus, le marché anticipe que la Fed continuera de resserrer sa politique. Il est peu probable qu’elle dépasse les attentes du marché à ce stade et annonce d’une manière ou d’une autre que cinq ou six hausses de taux sont possibles. Au contraire, la Fed pourrait tenter de réduire les attentes de taux du marché. Cela pourrait cependant laisser penser qu’elle « suit » le mouvement plutôt que de l’anticiper, et qu’elle ne serait donc pas disposée à prendre les mesures nécessaires pour lutter contre l’inflation. Cela pourrait entraîner une hausse des taux longs alors que les investisseurs anticipent une hausse de l’inflation à l’avenir. Cela pourrait sinon amener la courbe des rendements à s’aplatir davantage, les investisseurs prévoyant que la Fed devra éventuellement augmenter ses taux encore davantage pour compenser cette erreur. D’un autre côté, une Fed plus accommodante que prévu serait probablement populaire auprès du marché boursier.

Le marché n’est pas susceptible de réagir aux indicateurs en attendant ces événements, notamment la réunion de la Fed. Mais, je suis payé au mot, donc passons quand même en revue les indicateurs de la journée.

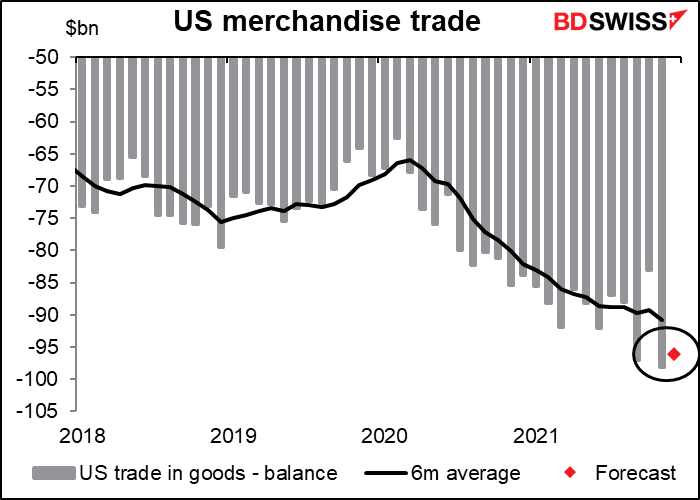

Dans des circonstances normales, le marché ne prête pas beaucoup d’attention à la balance commerciale anticipée des États-Unis (qui n’est que la balance commerciale des marchandises, à l’exclusion des services). Aujourd’hui, ils sont susceptibles d’y prêter encore moins d’attention. Quoi qu’il en soit, on s’attend à ce que le déficit se resserre légèrement par rapport à l’écart commercial record de novembre.

Les ventes de maisons neuves aux États-Unis devraient augmenter de 2,8 % en glissement mensuel. Cela se compare à la baisse de 4,6 % que nous avons constatée la semaine dernière dans les ventes de maisons existantes, la première baisse en quatre mois. La baisse reflète à la fois les faibles stocks de maisons à vendre – le nombre de propriétés à vendre était le plus bas jamais enregistré – ainsi que le début d’une reprise des taux hypothécaires. Le prix des maisons continuant de grimper, je dirais que toute baisse des ventes est probablement davantage due à un manque d’offre qu’à un manque de demande. Pourtant, si les maisons ne se vendent pas, l’économie ne reçoit pas le coup de pouce qu’elle obtient habituellement lorsque quelqu’un achète une nouvelle maison, car ils achètent souvent un nouveau réfrigérateur, des tapis, rénovent la salle de bain, installent une nouvelle cuisine, etc., quand ils déménagent.

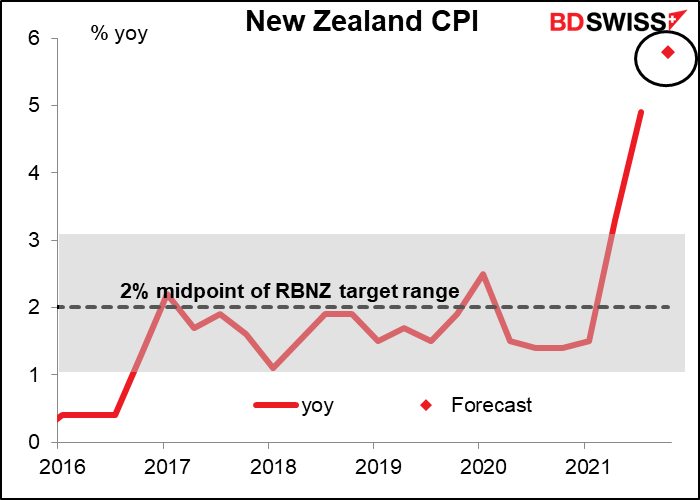

Dans la nuit, la Nouvelle-Zélande annoncera son indice des prix à la consommation. Il devrait fortement augmenter (5,8 % en glissement annuel contre 4,9 %). Ce serait presque le double de la limite supérieure de leur fourchette cible de 1 à 3 %. Cette hausse pourrait cependant ne pas modifier les estimations du marché sur les actions possibles de la Banque de réserve de Nouvelle-Zélande (RBNZ). La RBNZ, qui a déjà augmenté ses taux deux fois jusqu’à présent, devrait le faire encore à chaque réunion jusqu’en octobre, suivi de 50 % de chances d’une autre hausse en novembre. Ainsi, bien que l’IPC puisse être modestement favorable au NZD, il ne fera que confirmer ce que tout le monde attend déjà.