อัตรา ณ เวลา 05:00 GMT

ตลาดวันนี้

หมายเหตุ: ตารางข้างต้นได้รับการอัพเดทก่อนการประกาศข้อมูลการสำรวจเงินเฟ้อคาดการณ์จากผู้เชี่ยวชาญครั้งล่าสุด อย่างไรก็ตาม เราได้จัดเตรียมข้อความและกราฟไว้ล่วงหน้า ดังนั้นการคาดการณ์ที่ระบุไว้ในตารางข้างต้นกับในข้อความและกราฟอาจแตกต่างกัน

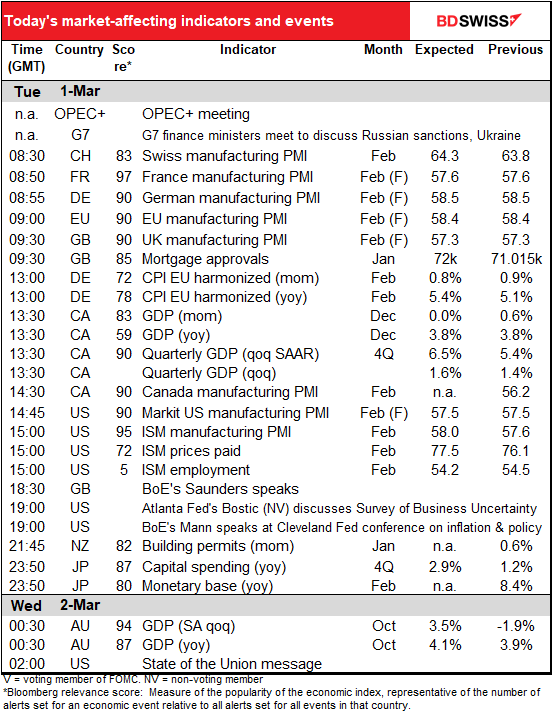

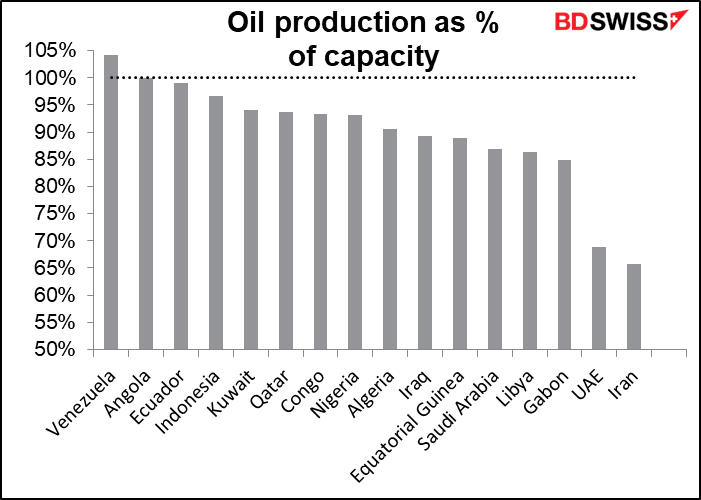

วันนี้จะมีการประชุม OPEC+ ราคาน้ำมันกำลังเป็นประเด็น จึงน่าจะมีการถกเถียงกันเล็กน้อย บางทีพวกเขาอาจจะยืนยันตามข้อตกลงเดิมว่าจะเพิ่มกำลังการผลิต 400k บาร์เรลต่อวัน (b/d) คำถามเดียวก็คือพวกเขาสามารถทำเช่นนี้ได้หรือไม่ เพราะกำลังการผลิตของผู้ผลิตหลายรายใกล้จะเต็มแล้ว

โดยมีเพียงซาอุดีอาระเบีย, อิหร่าน, สหรัฐอาหรับเอมิเรตส์และอิรักเท่านั้นที่สามารถเพิ่มกำลังการผลิตได้สูงแต่อิหร่าน (ยังต่ำกว่ากำลังการผลิต 1.3mn b/d) ก็มีปัญหาของตนเอง ปัจจัยสำคัญอยู่ที่การจัดการโควต้าของ OPEC: หากประเทศไม่สามารถผลิตน้ำมันตามที่ได้รับอนุญาตทั้งหมด ประเทศที่เหลือก็จะไม่สามารถผลิตชดเชยส่วนต่างดังกล่าวได้ ดังนั้น ถึงแม้ในทางทฤษฎี ซาอุดีอาระเบียอาจเพิ่มกำลังการผลิตได้ถึง 1.5mn b/d แต่ก็จะไม่ได้รับอนุญาตให้ดำเนินการแม้ OPEC จะผลิตน้ำมันทั้งหมดได้ต่ำกว่าเป้าที่วางไว้

เมื่อพิจารณาถึงปัญหาทางเทคนิคเหล่านี้ ผมไม่แน่ใจว่าข้อตกลงจะส่งผลต่อตลาดน้ำมันอย่างไรโดยเฉพาะรัสเซียที่เป็นผู้ผลิตรายใหญ่ที่สุดของกลุ่มกำลังเผชิญปัญหาในการจำหน่ายน้ำมันจากการข่มขู่ว่าจะคว่ำบาตร

ในส่วนของข้อมูลชี้วัด จะมีการประกาศดัชนีผู้จัดการฝ่ายซื้อภาคการผลิต (PMIs) ตามจริงรวมถึงดัชนีของประเทศต่างๆ ที่ไม่มีตัวเลขเบื้องต้น นอกจากนี้ US Institute of Supply Management (ISM) จะประกาศดัชนีของตนเองซึ่งจะได้รับการติดตามอย่างใกล้ชิดในสหรัฐฯ แม้ Markit จะโน้มน้าวว่าข้อมูลของตนเองดีกว่าก็ตาม

ทั้งนี้ คาดว่า PMI ภาคการผลิตของ ISM จะเปลี่ยนแปลงเล็กน้อย แต่สิ่งที่น่าเป็นห่วงมากกว่าก็คือ PMI ราคาค่าสินค้าที่ชำระซึ่งคาดการณ์ว่าจะปรับตัวเพิ่มขึ้นอีกครั้ง ซึ่งอาจเป็นผลจากแนวคิดที่จะใช้นโยบายแบบเคร่งครัดของ Fed จึงอาจเป็นบวกต่อค่าเงินดอลลาร์

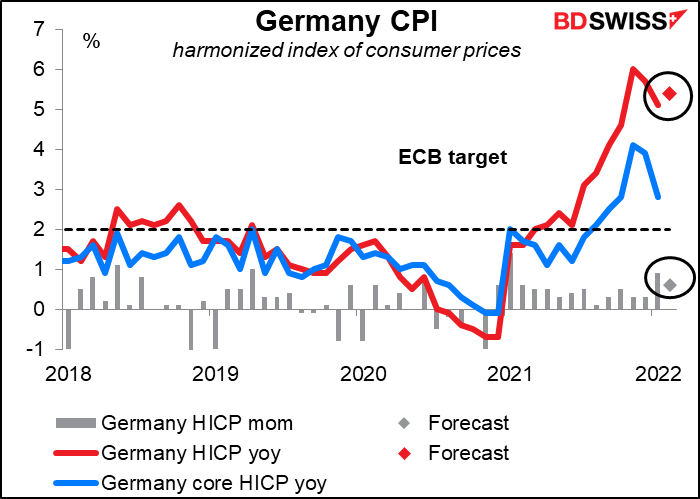

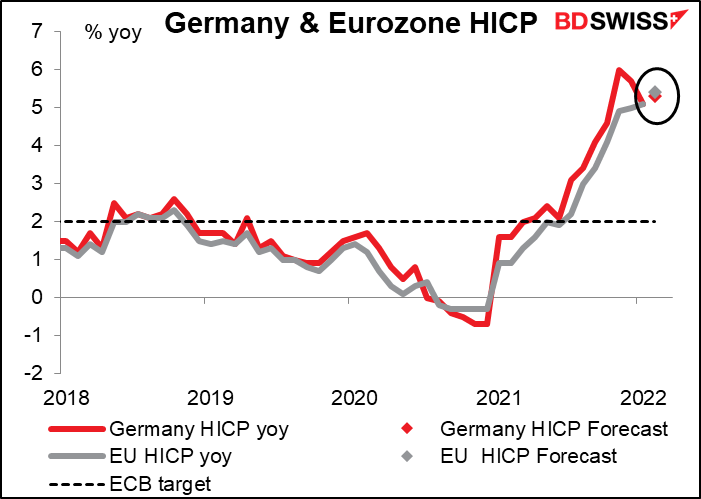

ดัชนีราคาผู้บริโภคที่เป็นตัวเลขสรุป (HICP) ของเยอรมนีคาดว่าจะปรับตัวเพิ่มขึ้นเล็กน้อย ซึ่งเป็นข่าวร้ายหลังจาก CPI โดยรวมของสหภาพยุโรปในเดือนที่แล้วสูงกว่าประมาณการทั้งหมดโดยอยู่ที่ 5.1% yoy และสูงกว่าที่ตลาดคาด 70 bps จึงน่าตกใจที่มีการปรับตัวเพิ่มขึ้นครั้งใหญ่ที่สุดตั้งแต่จัดตั้งสหภาพยุโรปขึ้นมา ส่วนอัตราเงินเฟ้อในประเทศต่างๆ สูงกว่าที่คาดและข้อมูลโดยละเอียดได้ยืนยันว่าความกดดันด้านราคากำลังจะเพิ่มขึ้นแม้จะเป็นสินค้าที่อยู่นอกภาคพลังงานและอาหาร ขณะนี้ ราคาอาหารกำลังปรับตัวเพิ่มขึ้นสูงกว่าเดิมมาก ส่วนราคาสินค้าพลังงานก็กำลังส่งผลกระทบต่อครัวเรือน

คาดการณ์ว่า CPI ในภาพรวมของสหภาพยุโรปในวันพรุ่งนี้ควรจะสูงกว่า HICP ของเยอรมนีเล็กน้อย (5.4% yoy เทียบกับ 5.3% yoy)

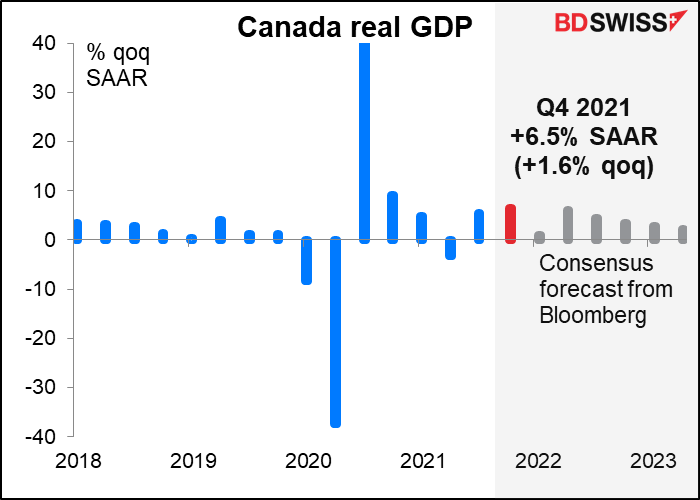

GDP รายเดือนของแคนาดาประจำเดือนธันวาคมคาดว่าจะคงที่เช่นในเดือนที่ผ่านมา ตัวเลขที่เป็นบวกซึ่งมาจากภาคการผลิต, เกษตรกรรม/ป่าไม้/ประมง/ล่าสัตว์, สาธารณูปโภคและการค้าส่งอาจถูกหักลบด้วยตัวเลขที่ลดลงในภาคที่อยู่อาศัย/บริการด้านอาหาร, เหมืองแร่/เหมืองหิน/น้ำมันและการสกัดแก๊ส รวมถึงการค้าปลีก

เรื่องที่ต้องจับตามองอาจจะเป็นตัวเลข GDP ประจำไตรมาส 4 ซึ่งคาดว่าจะออกมาค่อนข้างดีที่ 6.5% qoq SAAR (+1.6% qoq) จึงควรพอที่จะทำให้ GDP ของแคนาดาสูงกว่าระดับก่อนเกิดสถานการณ์โรคระบาด (ไตรมาส 4 ปี 2019) โดย +0.2%

โชคไม่ดีที่การเติบโตในเดือนธันวาคมอาจจะชะงัก โดยเศรษฐกิจขาดโมเมนตัมเมื่อเข้าสู่ปี 2022 และขณะนี้ ตัวเลขประจำไตรมาส 1 ปี 2022 คาดว่าจะต่ำกว่า +1.0% qoq SAAR (+0.2% qoq) เป็นอย่างมาก

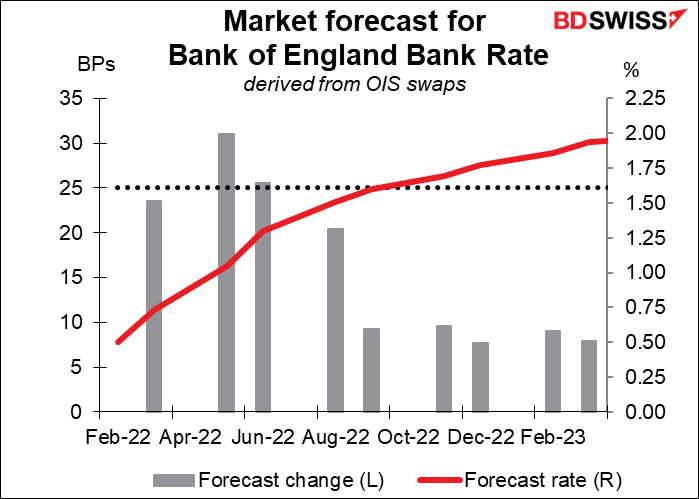

Michael Saunders และ Catherine Mann สมาชิก Bank of England Monetary Policy Committee (คณะกรรมการนโยบายด้านการเงินของ Bank of England) จะแถลงในกิจกรรมคนละแห่งในช่วงบ่ายนี้ ทั้งสองคนนี้ลงมติให้ปรับขึ้นดอกเบี้ย 50 bps ในการประชุมครั้งล่าสุดของ Bank of England จึงน่าสนใจที่จะได้รับฟังว่ามุมมองของพวกเขาเปลี่ยนแปลงไปอย่างไรหลังจากนั้น ผู้ว่าการ Ramsden เพิ่งกล่าวถึงแนวทิศทางนโยบายของธนาคารว่า “ความเคร่งครัดเพิ่มขึ้นพอประมาณในนโยบายทางการเงินน่าจะเหมาะสมสำหรับเดือนหน้าๆ” พร้อมบ่งชี้ว่า “คำว่า “พอประมาณ” มีความสำคัญอย่างยิ่ง” หาก Saunders และ Mann เปลี่ยนใจเช่นกัน ตลาดอาจเริ่มทบทวนแนวโน้มอัตราดอกเบี้ยของสหราชอาณาจักรใหม่

ขณะนี้ ตลาดไม่เชื่อว่าจะมีการปรับขึ้นดอกเบี้ย 25 bps ในการประชุมครั้งหน้าในวันที่ 17 มีนาคม แต่มีโอกาสที่จะปรับขึ้น 50 bps ในการประชุมครั้งต่อไปในวันที่ (5 พฤษภาคม)

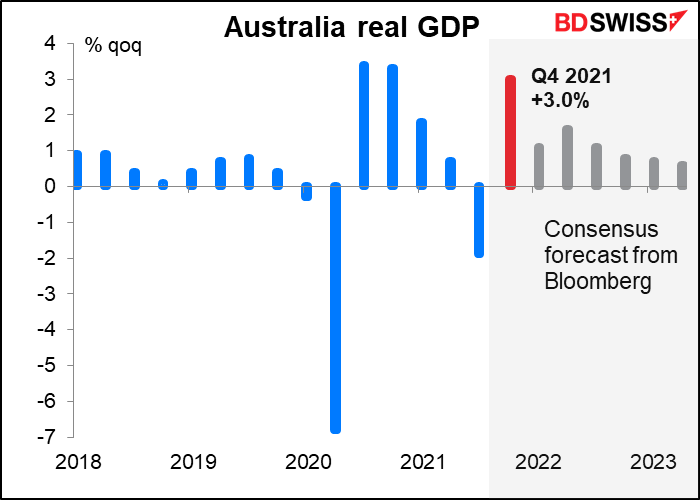

นอกจากนี้ ในช่วงกลางคืน ออสเตรเลียจะประกาศ GDP ประจำไตรมาส 4 เศรษฐกิจหดตัวในไตรมาส 3 เนื่องจากสถานการณ์ COVID-19 (การล็อกดาวน์ในนิวเซาท์เวลส์และวิคตอเรีย) แต่เหตุการณ์กลับมาดีขึ้นในไตรมาส 4 เนื่องจากเริ่มคลี่คลายข้อจำกัด การสำรวจภาวะแรงงานของ EG รายงานว่าชั่วโมงการทำงานเพิ่มขึ้น 2.4% ในไตรมาส 4 เทียบกับที่ลดลง 3.2% ในไตรมาส 3 หลังจากนี้ ตลาดคาดว่าการเติบโตจะต่อเนื่องในออสเตรเลียซึ่งควรทำให้ Reserve Bank of Australia ปรับขึ้นดอกเบี้ยในท้ายที่สุด AUD+