Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

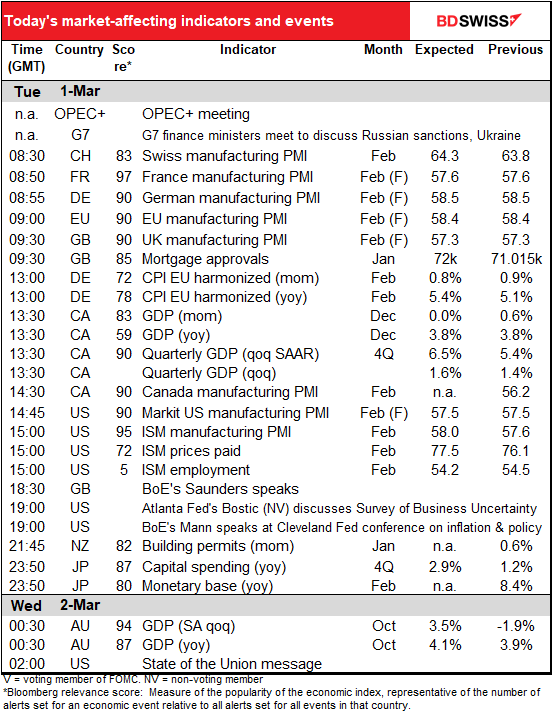

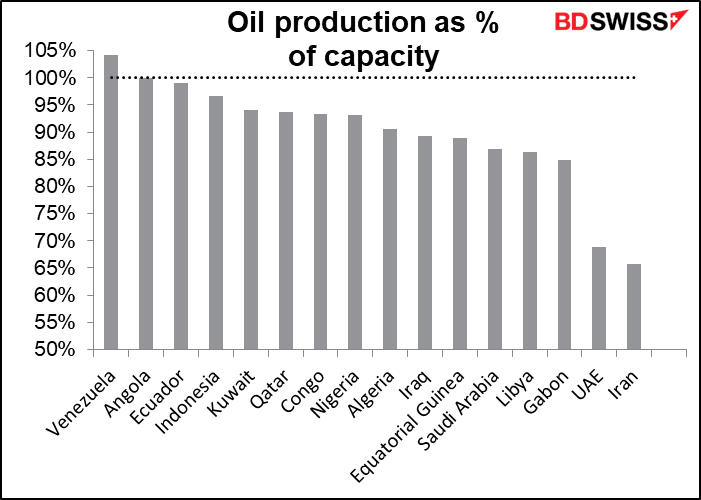

Irá haver um encontro da OPEC+ durante o dia de hoje. Sendo os preços do petróleo o que são, deve existir pouco debate – provavelmente ratificarão o seu acordo existente para aumentar a produção em 400 mil barris por dia (b/d). A única questão é: será que conseguem fazê-lo? Vários produtores já estão a aproximar-se da sua máxima capacidade.

A Arábia Saudita, Irão, EAU e Iraque são os únicos países que têm realmente espaço para aumentar significativamente a produção, e o Irão (1,3 milhões b/d abaixo da capacidade máxima) tem os seus próprios problemas. A chave aqui é a forma como as quotas da OPEP funcionam: se um país não pode produzir todo o petróleo que lhe é permitido, os outros países não produzir a diferença. Assim, embora a Arábia Saudita pudesse, em teoria, bombear mais 1,5 milhões b/d, não é permitido, mesmo que a OPEP no seu conjunto fique aquém da sua produção planeada.

Dados estes problemas técnicos, não tenho a certeza do que o acordo significará para o mercado petrolífero, particularmente porque a Rússia, o maior produtor do grupo, enfrenta problemas assustadores na venda de qualquer um dos seus produtos petrolíferos, graças às sanções.

Quanto aos indicadores, serão divulgados os índices finais dos gestores de compras de fabrico (PMIs), mais a versão única para os países que não têm uma versão preliminar. Também como de costume, o Institute of Supply Management (ISM) dos EUA divulgará a sua versão do índice, que é atentamente vigiada nos EUA, embora a Markit tenha razão quando diz que a sua versão é melhor.

Espera-se que o PMI de fabrico do ISM tenha poucas alterações, mas o que é mais preocupante é que se prevê que os preços pagos pelo PMI voltem a subir. Isso poderia alimentar pensamentos da adoção de uma política contracionista por parte da Fed, o que seria positivo para o dólar.

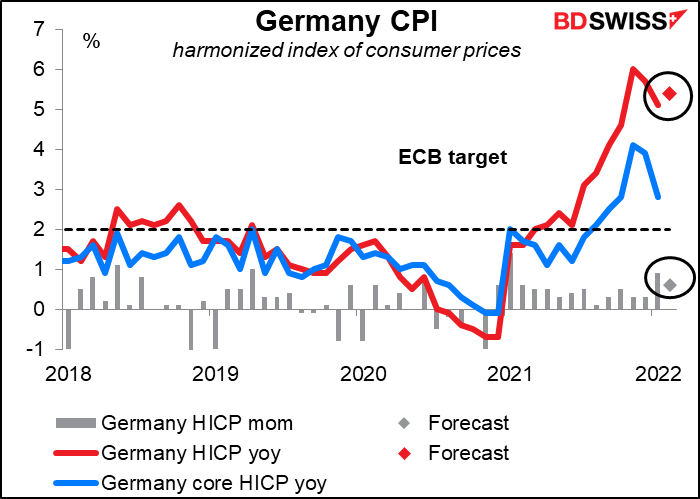

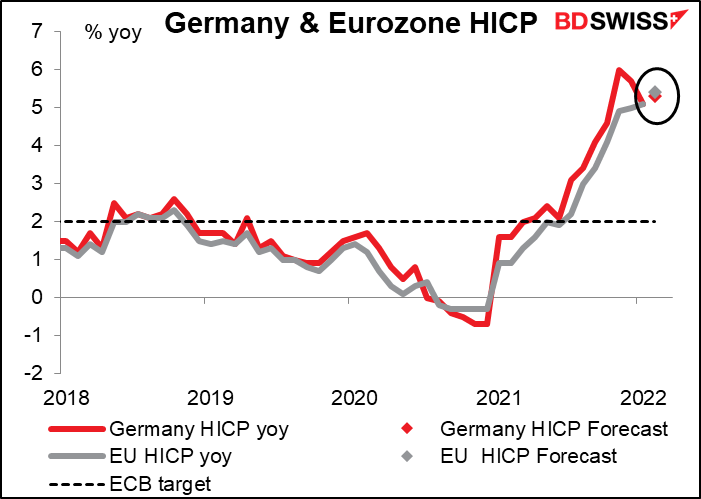

Prevê-se que o índice harmonizado de preços no consumidor (IHPC) da Alemanha aumente um pouco. Isso são más notícias depois do IPC a nível da UE no mês passado ter rebentado com todas as estimativas – foi de 5,1% em termos homólogos, 70 pontos base acima das estimativas do mercado, a maior surpresa positiva desde que a zona Euro foi formada. A inflação foi mais elevada do que o esperado entre países e os detalhes confirmaram que as pressões sobre os preços estão a aumentar mesmo fora da energia e dos alimentos. Agora os preços dos alimentos estão a subir ainda mais e os preços mais elevados da energia estão a refletir-se nas famílias.

A previsão para o IPC de amanhã a nível da UE é que seja ligeiramente superior ao IHPC da Alemanha (5,4% em termos homólogos vs 5,3% em termos homólogos).

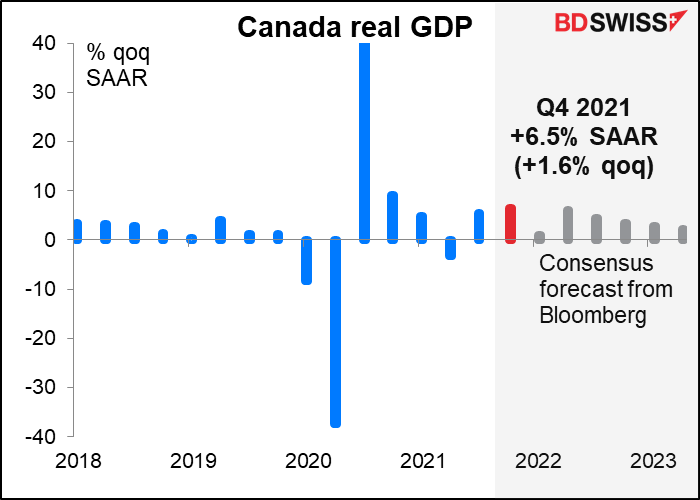

Espera-se que o PIB mensal do Canadá para Dezembro se mantenha inalterado em relação ao mês anterior. As contribuições positivas da indústria transformadora, agricultura/silvicultura/pesca/caça, serviços e venda por grosso podem ter sido canceladas por declínios no alojamento/serviços alimentares, minas/pedreiras/ extração de petróleo e gás, e venda a retalho.

O foco será provavelmente no valor do PIB do 4T. Espera-se que seja um valor bastante saudável de 6,5% SAAR em relação ao trimestre anterior (+1,6% em relação ao trimestre anterior). Isto deverá ser suficiente para obter um PIB canadiano +0,2% acima do seu nível pré-pandémico (4T 2019).

Infelizmente, com o crescimento em Dezembro provavelmente estagnado, a economia careceu de impulso até 2022 e prevê-se atualmente que o 1T 2022 seja muito inferior a +1,0% SAAR em relação ao trimestre anterior (+0,2% em relação ao trimestre anterior).

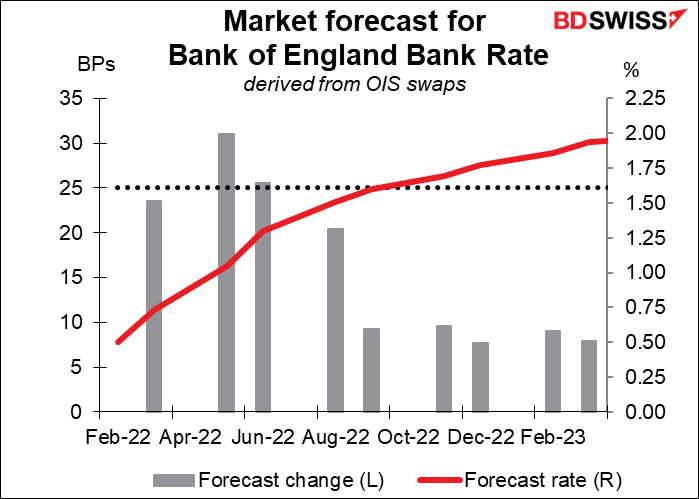

Os membros do Comité de Política Monetária do Banco de Inglaterra, Michael Saunders e Catherine Mann, falam em eventos separados esta noite. Ambos votaram a favor de uma subida de 50 pontos base nas taxas, na última reunião do Banco de Inglaterra. Será interessante ouvir como os seus pontos de vista se desenvolveram desde então. O Vice-Governador Ramsden observou recentemente que a orientação futura do Banco é de que “é provável que nos próximos meses seja apropriado um novo aperto modesto na política monetária” e salientou que “a palavra “modesto” aqui tem alguma importância, ainda assim”. Se Saunders e Mann também abjurarem, o mercado poderia começar a repensar a trajetória provável das taxas britânicas.

O mercado está atualmente a considerar uma subida de 25 pontos base na próxima reunião, no dia 17 de Março, e uma hipótese de uma subida de 50 pontos base na reunião seguinte (5 de Maio).

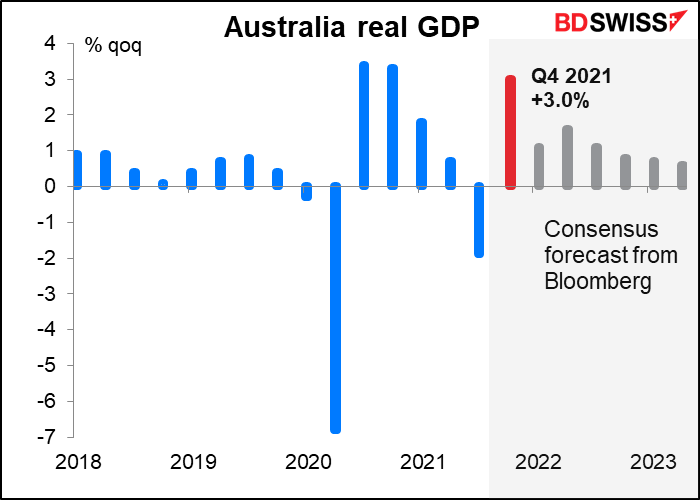

Depois, durante a noite, a Austrália também anuncia o seu PIB do 4T. A economia contraiu-se no 3T graças às perturbações da COVID-19 (confinamentos em New South Wales e Victoria). Mas a atividade voltou a saltar no 4T, uma vez que as restrições foram aliviadas. O Inquérito às Forças de Trabalho informou que o número de horas trabalhadas aumentou 2,4% no 4T contra uma queda de 3,2% no 3T. Depois disto, o mercado espera um crescimento constante da Austrália, o que deverá permitir ao Banco de Reserva da Austrália aumentar as taxas eventualmente. AUD+