Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

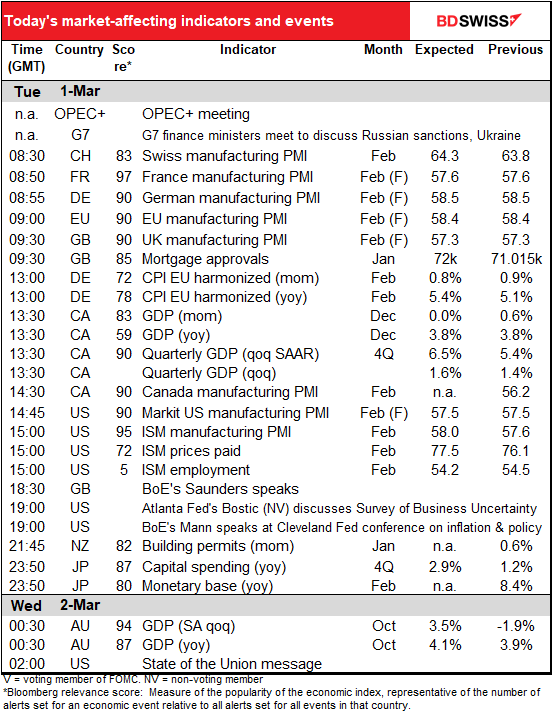

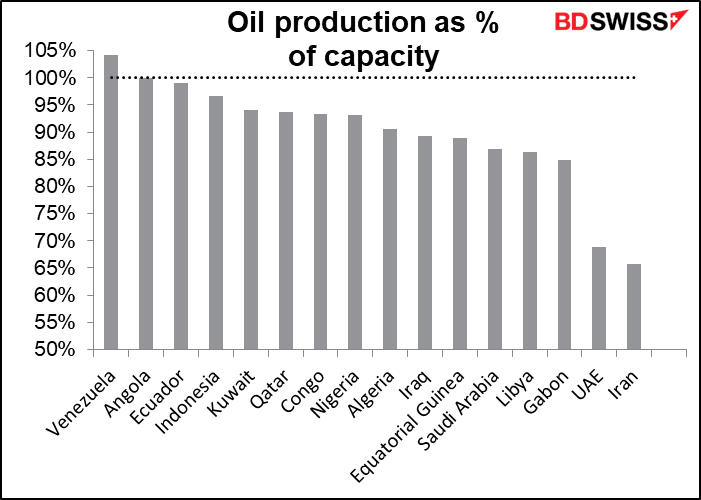

La OPEP+ se reúne hoy. Debido a la naturaleza de los precios del petróleo, no debería haber mucho debate: probablemente ratificarán su acuerdo actual para aumentar la producción en 400 000 barriles diarios (b/d). La única pregunta es si lo conseguirán. Varios productores están ya cerca de la plena capacidad.

Arabia Saudí, Irán, Emiratos Árabes Unidos e Irak son los únicos países que realmente tienen margen para aumentar la producción de forma significativa, e Irán (1,3 millones de b/d por debajo de su capacidad) tiene sus propios problemas. La clave está en cómo funcionan las cuotas de la OPEP: si un país no puede producir todo el petróleo que tiene permitido, otros países no pueden compensar la diferencia. Así pues, aunque Arabia Saudí podría, en teoría, bombear 1,5 millones de barriles diarios más, no está autorizada a hacerlo aunque la OPEP en su conjunto no alcance su producción prevista.

Debido a estos problemas técnicos, no estoy seguro de lo que el acuerdo significará para el mercado del petróleo, sobre todo porque Rusia, el mayor productor del grupo, se enfrenta a enormes problemas para vender su petróleo por las sanciones.

En cuanto a los indicadores, se publicarán los índices de gestores de compras (PMI) definitivos del sector manufacturero, además de la versión única para los países que no tienen una preliminar. También, como es habitual, el Institute for Supply Management (ISM) de EE.UU. publicará su versión del índice, que se sigue de cerca en el país, aunque Markit argumenta de forma convincente que su versión es mejor.

Se espera que el PMI manufacturero del ISM sufra pocos cambios, pero lo más preocupante es que se prevé que el PMI de precios pagados vuelva a subir. Esto podría alimentar la idea de un endurecimiento de la Reserva Federal, lo que sería positivo para el dólar.

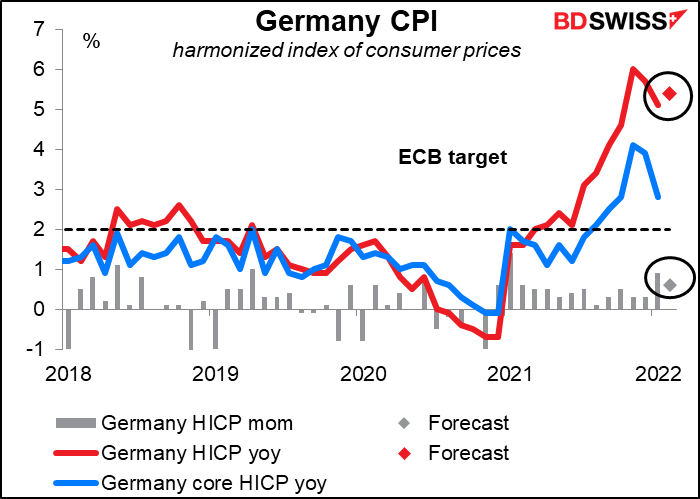

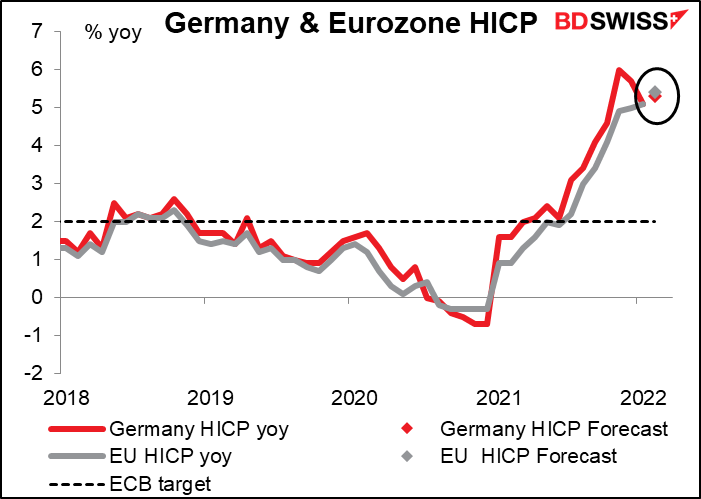

Se prevé que el índice de precios de consumo armonizado (IPCA) de Alemania suba un poco. Esta es una mala noticia después de que el IPC de Europa del mes pasado arrasada con todas las estimaciones: fue del 5,1 % interanual, 70 puntos básicos por encima de las estimaciones del mercado, la mayor sorpresa al alza desde que se formó la eurozona. La inflación fue más alta de lo esperado en todos los países y los detalles confirmaron que las presiones sobre los precios están aumentando incluso fuera de la energía y los alimentos. Ahora los precios de los alimentos están subiendo aún más y los precios más altos de la energía se están trasladando a los hogares.

La previsión para el IPC de mañana en la UE es que sea ligeramente superior al IPCA de Alemania (5,4 % interanual frente al 5,3 % interanual).

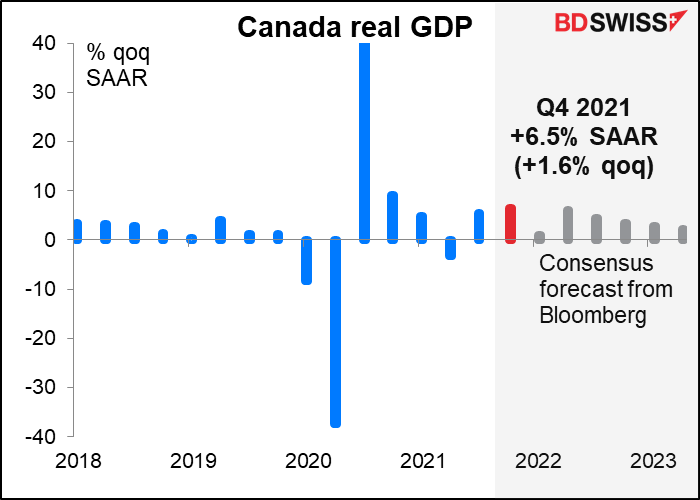

Se espera que el PIB mensual de Canadá de diciembre no varíe con respecto al mes anterior. Las contribuciones positivas de la industria manufacturera, la agricultura/silvicultura/pesca/caza, los servicios públicos y la venta al por mayor pueden haberse visto anuladas por los descensos en los servicios de alojamiento/alimentación, la minería/canteras/extracción de petróleo y gas, y el comercio minorista.

La atención se centrará probablemente en el dato del PIB del cuarto trimestre. Se espera que sea un 6,5 % trimestral SAAR (+1,6 % trimestral) bastante saludable. Eso debería ser suficiente para que el PIB canadiense supere en un 0,2 % su nivel previo a la pandemia (cuarto trimestre de 2019).

Lamentablemente, con un crecimiento en diciembre probablemente estancado, la economía carecía de impulso de cara a 2022 y actualmente se prevé que el primer trimestre de 2022 sea un +1,0 % trimestral SAAR (+0,2 % trimestral).

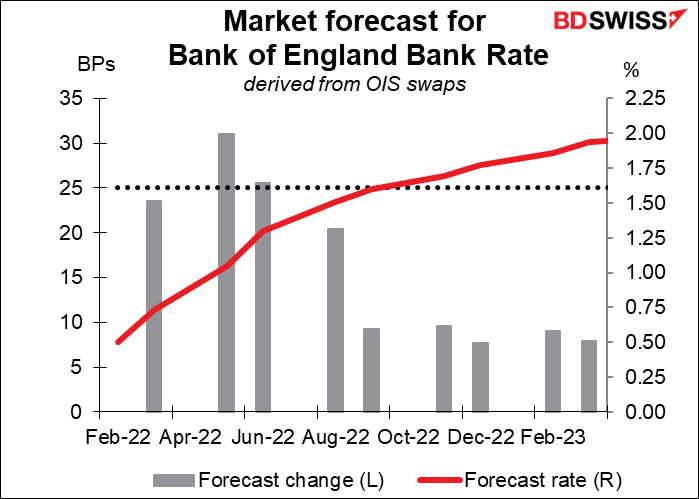

Los miembros del Comité de Política Monetaria del Banco de Inglaterra, Michael Saunders y Catherine Mann, intervienen esta tarde en sendos actos. Ambos votaron a favor de una subida de tipos de 50 puntos básicos en la última reunión del Banco de Inglaterra. Será interesante escuchar cómo han evolucionado sus opiniones desde entonces. El vicegobernador Ramsden señaló recientemente que la orientación futura del Banco es que «es probable que sea apropiado un nuevo endurecimiento modesto de la política monetaria en los próximos meses» y señaló que «la palabra ‘modesto’ es significativa». Si Saunders y Mann también se retractan, el mercado podría empezar a replantearse la posible trayectoria de los tipos de interés en el Reino Unido.

El mercado descuenta actualmente una subida de 25 puntos básicos en la próxima reunión del 17 de marzo, pero la posibilidad de una subida de 50 puntos básicos en la siguiente reunión (5 de mayo).

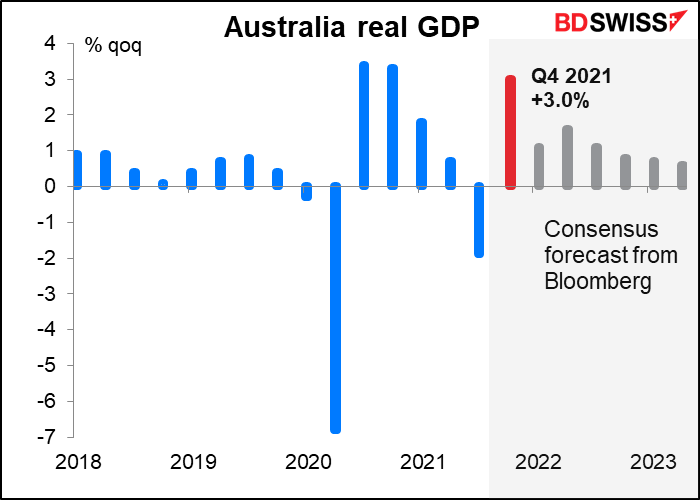

Durante la noche, Australia también anuncia su PIB del cuarto trimestre. La economía se contrajo en el tercer trimestre debido a las perturbaciones ocasionadas por la COVID-19 (cuarentenas en Nueva Gales del Sur y Victoria). Sin embargo, la actividad se recuperó en el cuarto trimestre al reducirse las restricciones. La encuesta de población activa indicó que las horas trabajadas aumentaron un 2,4 % en el cuarto trimestre, frente a una caída del 3,2 % en el tercero. Después de esto, el mercado espera un crecimiento constante de Australia, que debería permitir al Banco de la Reserva de Australia subir los tipos eventualmente. AUD+