Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

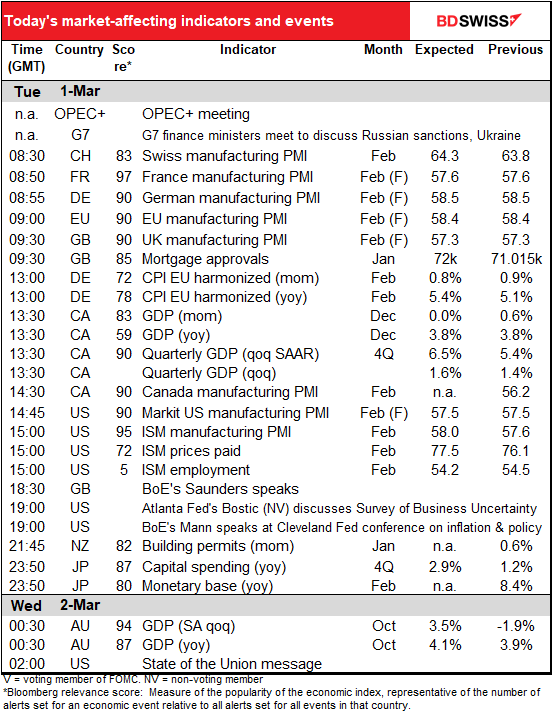

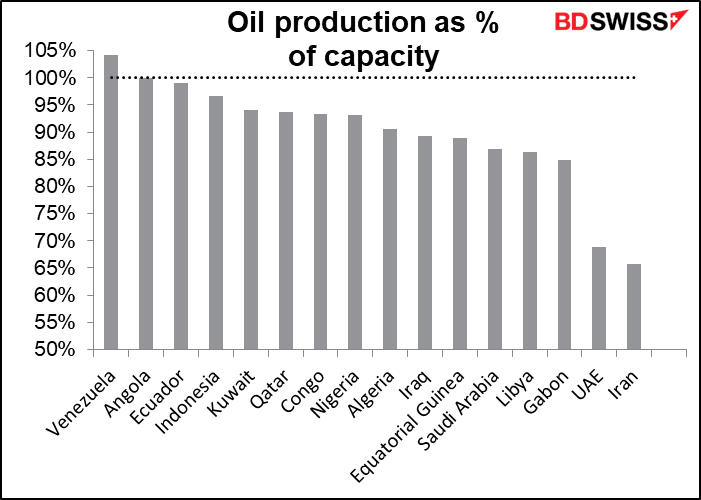

Heute findet ein OPEC+-Treffen statt. Da die Ölpreise so sind, wie sie sind, dürfte es kaum eine Debatte geben – sie werden wahrscheinlich ihre bestehende Vereinbarung ratifizieren, die Produktion um 400 Mio. Barrel pro Tag (b/d) zu erhöhen. Die Frage ist nur, ob sie das schaffen können. Mehrere Produzenten sind bereits nahe an ihrer Kapazitätsgrenze.

Saudi-Arabien, der Iran, die Vereinigten Arabischen Emirate und der Irak sind die einzigen Länder, die ihre Produktion wirklich erheblich steigern können, und der Iran (1,3 Mio. b/d unter der Kapazität) hat seine eigenen Probleme. Der Schlüssel hierzu liegt in der Funktionsweise der OPEC-Quoten: Wenn ein Land nicht die gesamte ihm zugestandene Ölmenge fördern kann, dürfen andere Länder die Differenz nicht ausgleichen. Obwohl Saudi-Arabien also theoretisch 1,5 Mio. Barrel pro Tag zusätzlich pumpen könnte, dürfen sie das nicht, selbst wenn die OPEC als Ganzes hinter ihrer geplanten Produktion zurückbleibt.

Angesichts dieser technischen Probleme bin ich mir nicht sicher, was das Abkommen für den Ölmarkt bedeuten wird, zumal Russland, der größte Produzent der Gruppe, aufgrund der Sanktionen große Probleme hat, sein Öl zu verkaufen.

Was die Indikatoren betrifft, so werden die endgültigen Einkaufsmanagerindizes des verarbeitenden Gewerbes (PMI) sowie die einzige Version für die Länder veröffentlicht, für die es keinen vorläufigen Index gibt. Wie üblich wird auch das US-amerikanische Institute of Supply Management (ISM) seine Version des Index veröffentlichen, der in den USA stark beachtet wird, auch wenn Markit überzeugend darlegt, dass seine Version besser ist.

Der ISM PMI für das verarbeitende Gewerbe wird voraussichtlich kaum verändert sein, aber was noch besorgniserregender ist, ist, dass der PMI für die gezahlten Preise voraussichtlich wieder steigen wird. Das könnte den Gedanken an eine Straffung der Fed schüren, was sich positiv auf den Dollar auswirken würde.

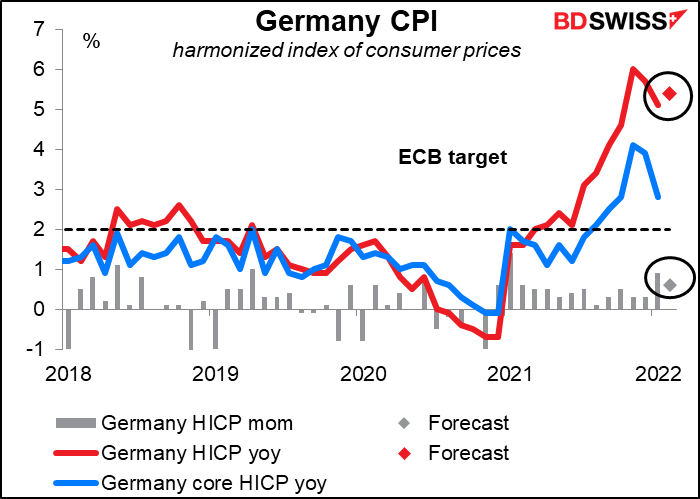

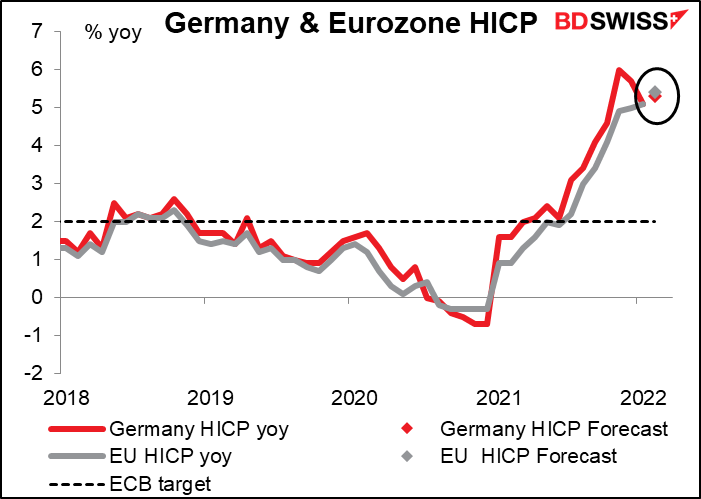

Der harmonisierte Verbraucherpreisindex (HVPI) für Deutschland wird voraussichtlich leicht steigen. Das ist eine schlechte Nachricht, nachdem der EU-weite Verbraucherpreisindex im vergangenen Monat alle Schätzungen in den Schatten gestellt hat – er lag bei 5,1 % im Jahresvergleich und damit 70 Basispunkte über den Marktschätzungen, was die größte positive Überraschung seit Bestehen der Eurozone darstellt. Die Inflation war in allen Ländern höher als erwartet, und die Details bestätigten, dass der Preisdruck auch außerhalb der Bereiche Energie und Lebensmittel zunimmt. Jetzt steigen die Lebensmittelpreise noch stärker und die höheren Energiepreise werden an die Haushalte weitergegeben.

Die Prognose für den morgigen EU-weiten VPI lautet, dass er leicht über dem deutschen HVPI liegen dürfte (5,4 % im Jahresvergleich gegenüber 5,3 % im Jahresvergleich).

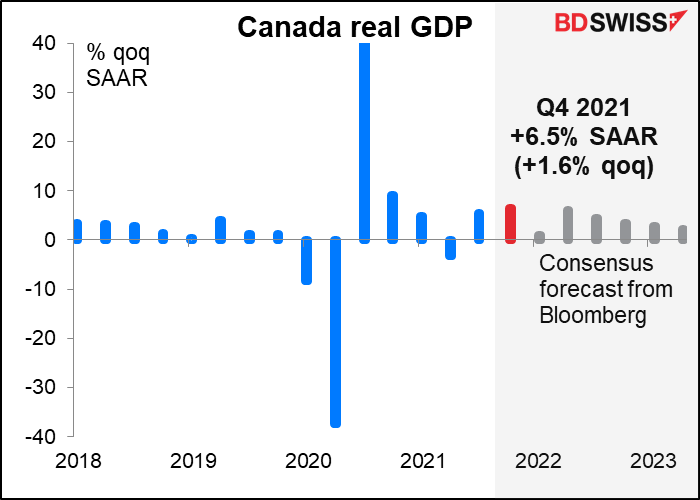

Es wird erwartet, dass das monatliche BIP Kanadas im Dezember gegenüber dem Vormonat unverändert bleiben wird. Die positiven Beiträge des verarbeitenden Gewerbes, der Land-/Forstwirtschaft/Fischerei/Jagd, der Versorgungsunternehmen und des Großhandels wurden möglicherweise durch Rückgänge in den Bereichen Beherbergung/Nahrungsmittel, Bergbau/Öl- und Gasförderung sowie im Einzelhandel zunichte gemacht.

Das Hauptaugenmerk wird wahrscheinlich auf den BIP-Zahlen für Q4 liegen. Es wird erwartet, dass es mit 6,5 % im Quartalsvergleich SAAR (+1,6 % im Quartalsvergleich) recht gut ausfällt. Das sollte ausreichen, um das kanadische BIP um +0,2 % über das Niveau vor der Pandemie (Q4 2019) zu bringen.

Da das Wachstum im Dezember wahrscheinlich zum Stillstand kam, fehlte es der Wirtschaft zu Beginn des Jahres 2022 an Schwung, und für Q1 2022 wird derzeit ein deutlich niedrigerer Wert von +1,0 % im Quartalsvergleich SAAR (+0,2 % im Quartalsvergleich) erwartet.

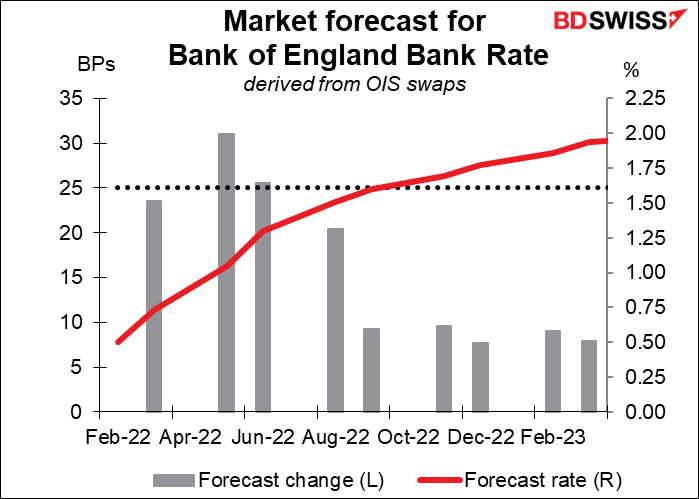

Die Mitglieder des geldpolitischen Ausschusses der Bank of England, Michael Saunders und Catherine Mann, sprechen heute Abend auf getrennten Veranstaltungen. Beide haben auf der letzten Sitzung der Bank of England für eine Anhebung der Zinssätze um 50 Basispunkte gestimmt. Es wird interessant sein zu erfahren, wie sich ihre Ansichten seither entwickelt haben. Der stellvertretende Gouverneur Ramsden stellte kürzlich fest, dass die Bank eine weitere moderate Straffung der Geldpolitik in den kommenden Monaten für angemessen hält, und wies darauf hin, dass das Wort „moderat“ hier von Bedeutung ist. Sollten auch Saunders und Mann zurücktreten, könnte der Markt beginnen, die wahrscheinliche Entwicklung der britischen Zinssätze neu zu überdenken.

Der Markt rechnet derzeit mit einer Zinserhöhung um 25 Basispunkte bei der nächsten Sitzung am 17. März, aber auch mit der Möglichkeit einer Erhöhung um 50 Basispunkte bei der nächsten Sitzung am 5. Mai.

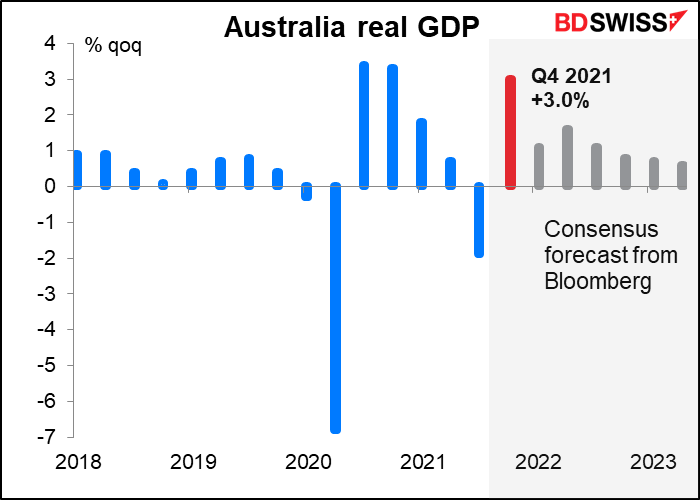

Über Nacht gibt auch Australien sein BIP für Q4 bekannt. Die Wirtschaft schrumpfte im 3. Quartal aufgrund der Probleme im Zusammenhang mit COVID-19 (Lockdowns in New South Wales und Victoria). Im 4. Quartal erholte sich die Wirtschaftstätigkeit jedoch wieder, da die Beschränkungen gelockert wurden. Der Arbeitskräfteerhebung der EG zufolge stieg die Zahl der geleisteten Arbeitsstunden im vierten Quartal um 2,4 % gegenüber einem Rückgang von 3,2 % im dritten Quartal. Danach rechnet der Markt mit einem stetigen Wachstum in Australien, was der Reserve Bank of Australia die Möglichkeit geben sollte, die Zinsen zu erhöhen. AUD+