Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

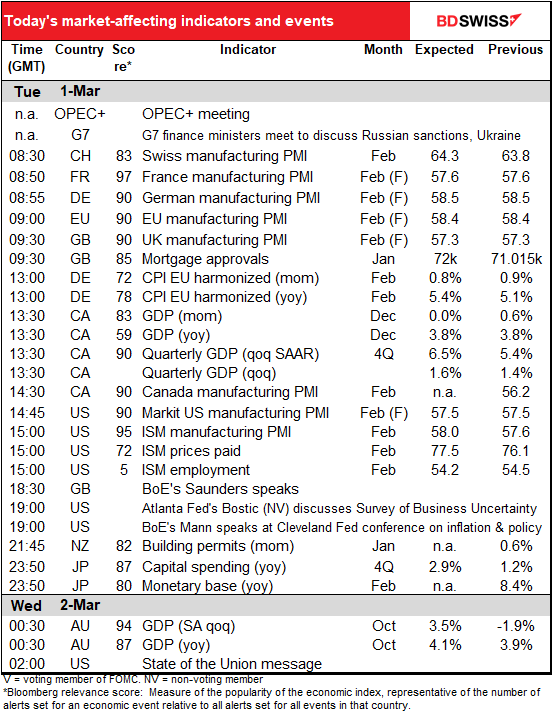

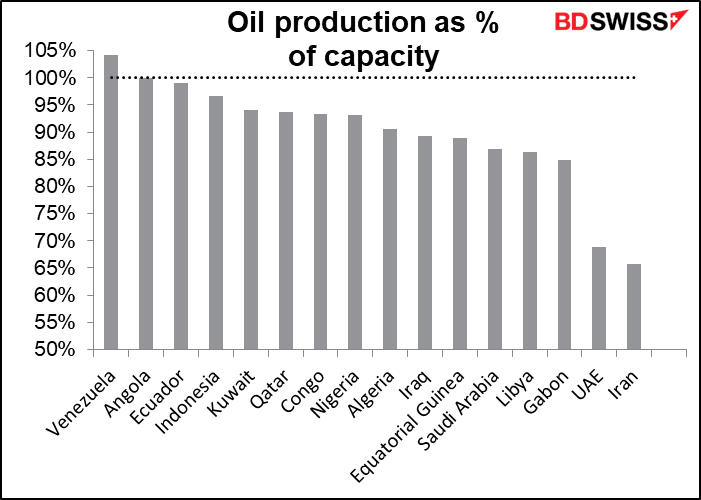

L’OPEP+ se réunit aujourd’hui. Les prix du pétrole étant ce qu’ils sont, il devrait y avoir peu de débats – l’organisation ratifiera probablement son accord existant visant à augmenter la production de 400 000 barils par jour (b/j). La seule question qui demeure est : les pays concernés y parviendront-ils ? Plusieurs producteurs approchent déjà de leur pleine capacité.

L’Arabie saoudite, l’Iran, les Émirats arabes unis et l’Irak sont les seuls pays qui peuvent réellement d’augmenter considérablement leur production, et l’Iran (1,3 million de b/j en dessous de sa capacité) est occupé par ses propres problèmes. La clé ici est la façon dont les quotas de l’OPEP fonctionnent : si un pays ne peut pas produire tout le pétrole qu’il est autorisé à extraire, les autres pays ne sont pas autorisés à combler la différence. Ainsi, même si l’Arabie saoudite pourrait en théorie pomper 1,5 million de b/j supplémentaires, elle n’est pas autorisée à le faire, même si l’OPEP dans son ensemble est en deçà de sa production prévue.

Compte tenu de ces problèmes techniques, je ne suis pas sûr de ce que l’accord signifiera pour le marché pétrolier, d’autant plus que la Russie, le plus grand producteur du groupe, fait face à d’énormes problèmes pour vendre une partie de son pétrole suite aux sanctions imposées.

En ce qui concerne les indicateurs, les indices définitifs des directeurs d’achat (PMI) manufacturiers seront publiés, ainsi que la version unique pour les pays qui n’ont pas de version préliminaire. En outre, comme d’habitude, l’US Institute of Supply Management (ISM) publiera sa version de l’indice, qui est étroitement surveillée aux États-Unis, même si Markit démontre de manière convaincante que sa version est meilleure.

Le PMI manufacturier de l’ISM devrait peu changer, mais ce qui est plus inquiétant, c’est que le PMI des prix payés devrait encore augmenter. Cela pourrait alimenter la Fed dont ses envies de resserrer sa politique monétaire, ce qui serait positif pour le dollar.

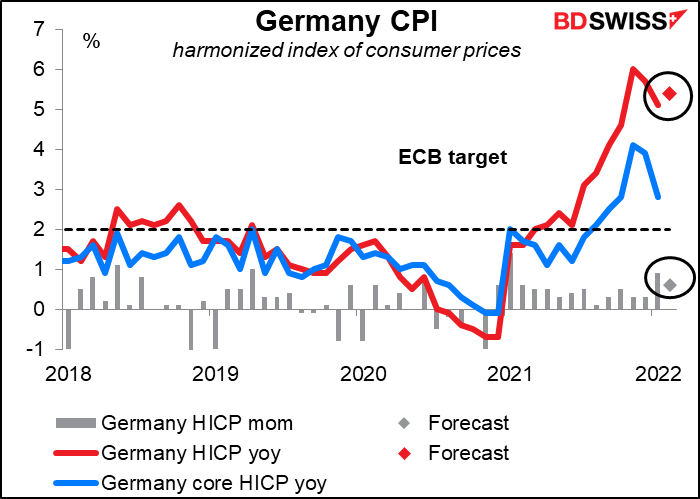

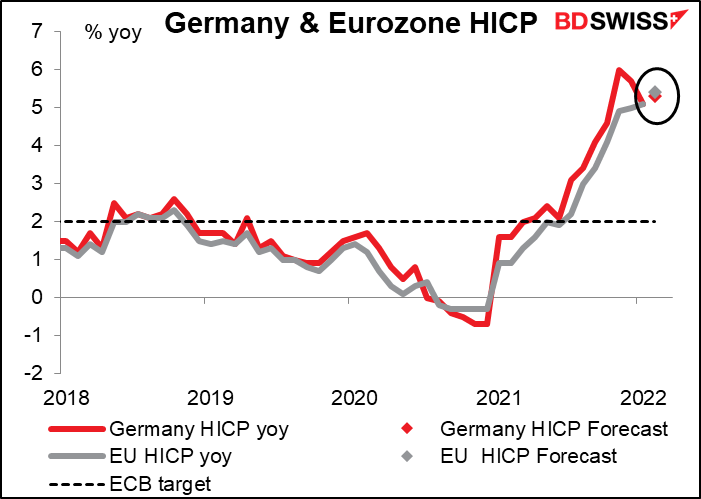

L’indice harmonisé des prix à la consommation (IPCH) de l’Allemagne devrait légèrement augmenter. C’est une mauvaise nouvelle après que l’IPC à l’échelle de l’UE du mois dernier a fait exploser toutes les estimations – il était de 5,1 % en glissement annuel, 70 points de base au-dessus des estimations du marché, la plus grande surprise haussière depuis la création de la zone euro. L’inflation a été plus élevée que prévu dans tous les pays et les détails ont confirmé que les pressions sur les prix augmentent même en dehors de l’énergie et de l’alimentation. Aujourd’hui, les prix des denrées alimentaires augmentent encore plus et la hausse des prix de l’énergie se répercute sur les ménages.

La prévision pour l’IPC paneuropéen de demain est qu’il devrait être légèrement supérieur à l’IPCH allemand (5,4 % en glissement annuel contre 5,3 % en glissement annuel).

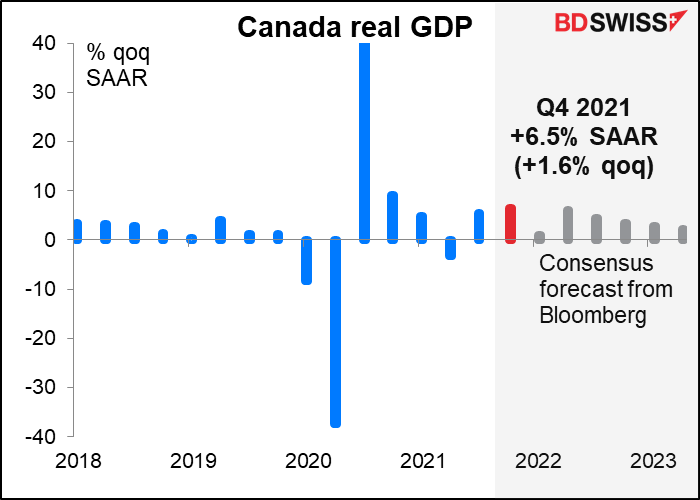

Le PIB mensuel du Canada du mois de décembre devrait rester inchangé par rapport au mois précédent. Les contributions positives de l’industrie manufacturière, de l’agriculture/foresterie/pêche/chasse, des services publics et du commerce de gros peuvent avoir été annulées par des baisses dans l’hébergement/les services de restauration, les mines/carrières/l’extraction de pétrole et de gaz et la vente au détail.

L’accent sera probablement mis sur le chiffre du PIB du quatrième trimestre. Les chiffres devraient être positif, avec un bon 6,5 % en glissement trimestriel désaisonnalisé (+1,6 % en glissement trimestriel). Cela devrait suffire à booster le PIB canadien à +0,2 % au-dessus de son niveau d’avant la pandémie (T4 2019).

Malheureusement, avec une croissance probablement au point mort en décembre, l’économie a manqué de dynamisme à l’approche de 2022 et le premier trimestre 2022 devrait actuellement être bien inférieur à +1,0 % en glissement trimestriel (+0,2 % en glissement trimestriel).

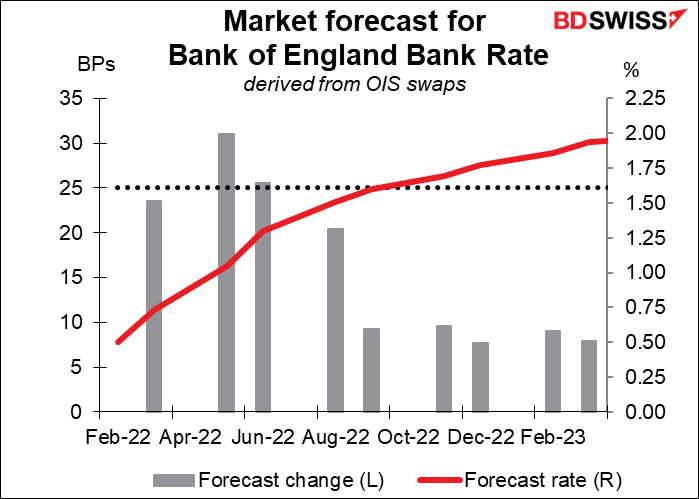

Michael Saunders et Catherine Mann, membres du comité de politique monétaire de la Banque d’Angleterre, prendront la parole au cours de deux événements ce soir. Tous deux ont voté pour une hausse des taux de 50 points de base lors de la dernière réunion de la Banque d’Angleterre. Il sera intéressant d’entendre comment leurs points de vue ont évolué depuis lors. Le sous-gouverneur Ramsden a récemment noté que les prévisions de la Banque sont « [qu’]un nouveau resserrement modeste de la politique monétaire sera probablement approprié dans les mois à venir », et il a souligné que « le mot « modeste » est cependant significatif ici. » Si Saunders et Mann se rétractent également, le marché pourrait commencer à repenser la trajectoire probable des taux britanniques.

Le marché intègre actuellement une prévision de hausse de 25 points de base lors de la prochaine réunion, le 17 mars, mais une chance d’une hausse de 50 points de base lors de sa prochaine réunion (5 mai).

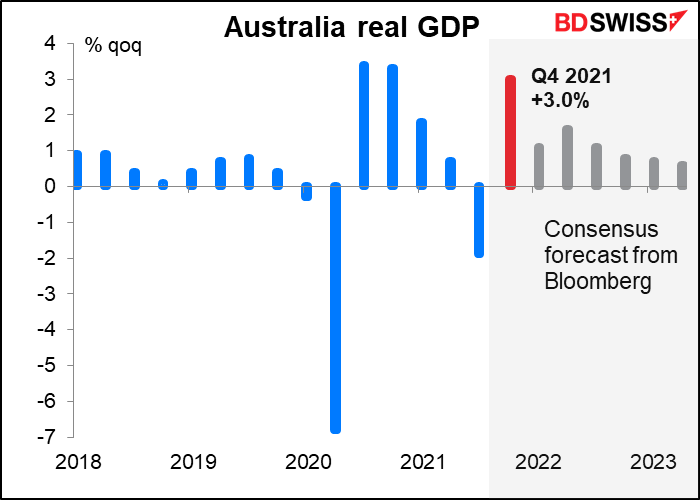

L’Australie annoncera également son PIB du quatrième trimestre durant la nuit. L’économie s’est contractée au troisième trimestre suite aux perturbations liées à la COVID-19 (confinements en Nouvelle-Galles du Sud et à Victoria). Cependant, l’activité a rebondi au quatrième trimestre avec l’assouplissement des restrictions. Par exemple, l’enquête sur la population active a indiqué que les heures travaillées ont augmenté de 2,4 % au quatrième trimestre contre une baisse de 3,2 % au troisième trimestre. Le marché s’attend à une croissance régulière de l’Australie, ce qui devrait permettre à la Reserve Bank of Australia de relever ses taux à terme. AUD+