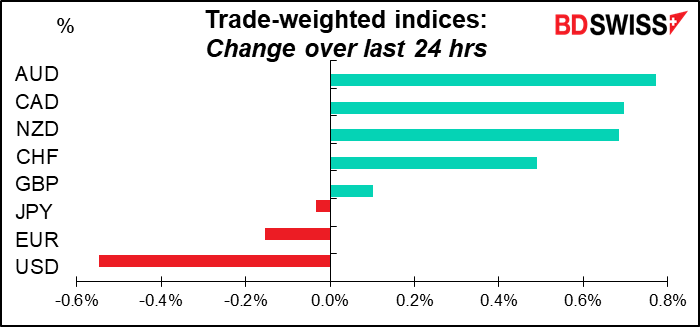

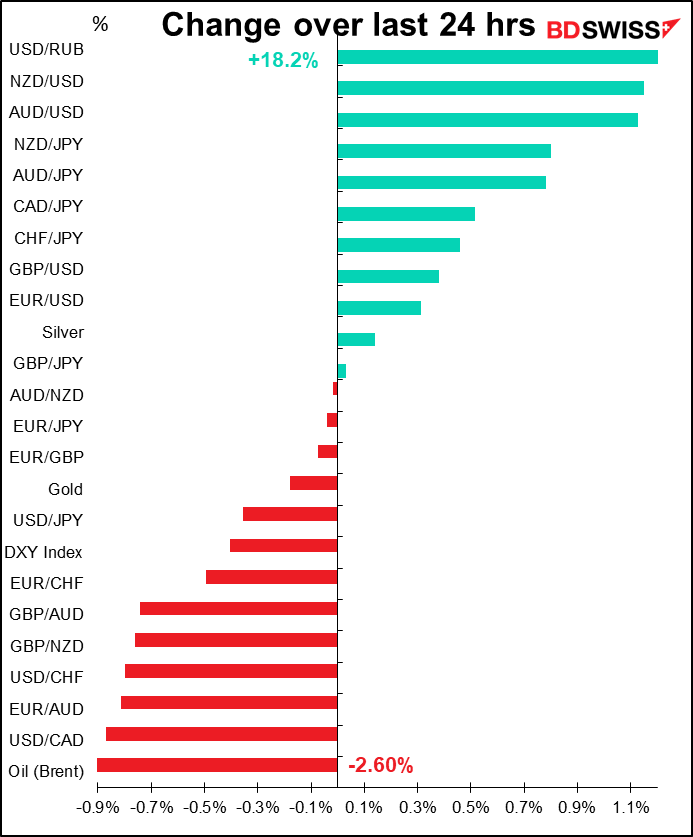

Rates as of 05:00 GMT

السوق اليوم

ملحوظة: يتم تحديث القائمة المذكورة أعلاه قبل النشر متضمنة أحدث التوقعات. ومع ذلك فإنه يتم إعداد النص والرسوم البيانية في وقت سابق قبل ذلك. وبالتالي فإنه قد توجد اختلافات بين التوقعات التي تظهر في القائمة أعلاه وبين ما هو مذكور في النص والرسوم البيانية.

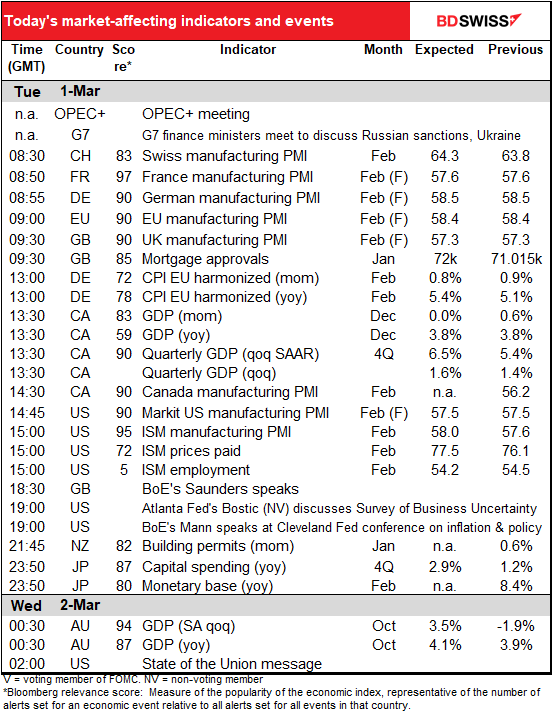

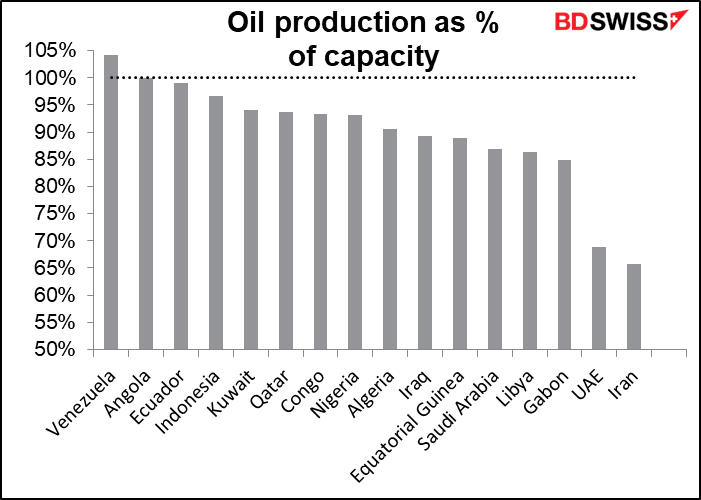

سيعقد اليوم اجتماعًا لمجموعة أوبك+. وفي ظل المستويات الحالية لأسعار النفط، من المفترض ألا يكون هناك الكثير من النقاشات – فمن المرجح أن يقوم البلدان الأعضاء بالمصادقة على الاتفاق الحالي بزيادة الإنتاج بمقدار 400 ألف برميل يوميًا. ولكن السؤال الي يطرح نفسه هو: هل تستطيع المجموعة القيام بذلك؟ فهناك عدد كبير من البلدان المنتجة التي تقترب بالفعل من طاقتها الكاملة للإنتاج.

فالدول الوحيدة التي لديها بالفعل قدرة على زيادة الإنتاج بشكل كبير هي المملكة العربية السعودية وإيران والإمارات والعراق، في الوقت الذي تعاني فيه إيران (التي يقل إنتاجها عن طاقة الإنتاج بمقدار 1.3 مليون برميل يوميًا) من مشاكلها الخاصة. والأمر المهم هنا هو كيف ستعمل الحصص في منظمة أوبك: فإذا لم تستطع دولة إنتاج حصة النفط المسموح لها بإنتاجها، لن يكون مسموحًا للبلدان الأخرى في المنظمة بزيادة إنتاجها لتعويض الفرق. ولذلك فإنه على الرغم من أن المملكة العربية السعودية تستطيع ضخ كمية إضافية مقدارها 1.5 مليون برميل/يوميًا إلا إنها لا تستطيع القيام بذلك حتى إذا كان إنتاج منظمة أوبك ككل أقل من مقدار الإنتاج المخطط.

ونظرًا لهذه الأمور الفنية فإنني غير متأكد مما ستمثله الاتفاقية لسوق النفط، وتحديدًا بالنسبة لروسيا التي هي أكبر بلد منتج للنفط في المجموعة والتي تواجه مشاكل هائلة في بيع نفطها بسبب العقوبات.

أما بالنسبة للمؤشرات، فستصدر القراءة النهائية لمؤشر مديري المشتريات بقطاع الصناعة التحويلية، بالإضافة إلى نسخة المؤشر الوحيدة للبلدان التي بيست لديها قراءة أولية. وكالعادة أيضًا، يصدر معهد إدارة التوريدات الأمريكي نسخته من المؤشر والتي يتم متابعتها باهتمام كبير في الولايات المتحدة على الرغم من أن مؤشر ماركت لمديري المشتريات أكثر إقناعًا وأفضل من مؤشر معهد إدارة التوريدات لمديري المشتريات.

ومن المتوقع أن يشهد مؤشر معهد إدارة التوريدات لمديري المشتريات بقطاع الصناعة التحويلية تغيرًا طفيفًا، ولكن الأمر المثير للقلق هو أن مؤشر مديري المشتريات للأسعار المدفوعة من المتوقع أن يرتفع مرة أخرى. ويمكن ان يؤدي ذلك إلى زيادة توقعات قيام البنك المركزي بتشديد سياسته النقدية وهو ما من شأنه أن يؤثر تأثيرًا إيجابيًا على الدولار الأمريكي.

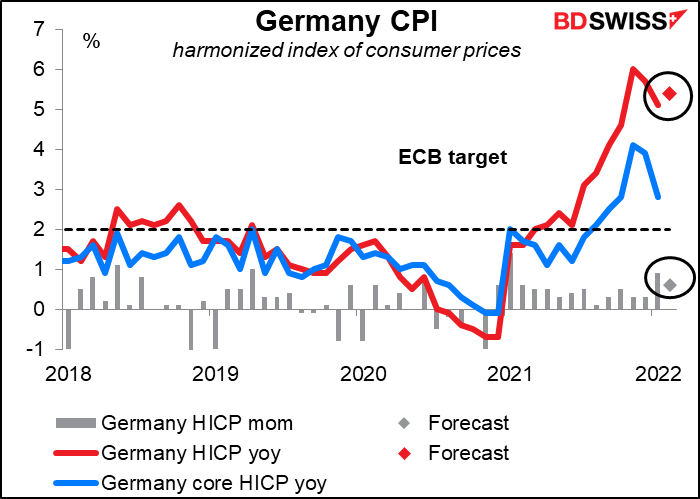

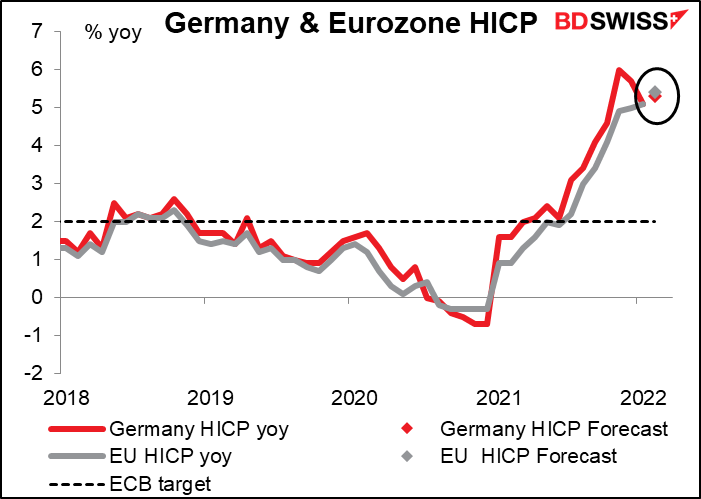

من المتوقع أن يسجل المؤشر المنسق لأسعار المستهلكين في ألمانيا ارتفاعًا طفيفًا. وهذه أخبار سيئة خصوصًا بعد أن تفوق مؤشر أسعار المستهلكين في منطقة اليورو ككل على جميع التقديرات بشكل كبير في الشهر الماضي – فقد سجل ارتفاعًا بنسبة 5.1% على أساس سنوي بارتفاع بمقدار 70 نقطة اساس عن توقعات السوق، وهي أضخم مفاجأة صعودية منذ إنشاء منطقة اليورو. فقد كان التضخم مرتفعًا عن التوقعات في جميع بلدان منطقة اليورو وأكدت البيانات أن ضغوط الأسعار آخذة في الارتفاع حتى دون احتساب أسعار الطاقة والغذاء. وتشهد أسعار الغذاء الآن ارتفاعًا أكبر مما كانت عليه من قبل كما أن ارتفاع أسعار الطاقة يتم تحميله على الأسر المعيشية.

وتشير التوقعات إلى أن مؤشر أسعار المستهلكين في منطقة اليورو ككل الذي سيصدر غدًا سيسجل ارتفاعًا طفيفًا عن المؤشر المنسق لأسعار المستهلكين في ألمانيا (5.4% على أساس سنوي مقابل 5.3% على أساس سنوي).

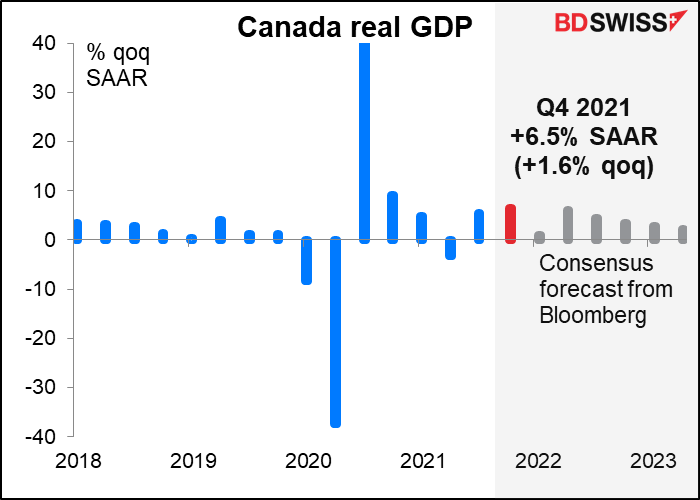

ومن المتوقع أن يظل الناتج الإجمالي المحلي الشهري في كندا كما هو دون تغيير عن الشهر السابق. وربما سيتم إلغاء تأثير المساهمات الإيجابية من قطاعات الصناعة التحويلية والزراعة/الغابات/صيد الأسماك/الصيد والمرافق والبيع بالجملة بسبب الانخفاض في قطاعات خدمات الإقامة/الطعام والتعدين/المحاجر/استخراج النفط والبيع بالتجزئة.

ومن المرجح أن ينصب التركيز على قراءة تقرير الناتج الإجمالي المحلي للربع الرابع. ومن المتوقع أن يكون النمو قويًا وأن يبلغ 6.5% على أساس ربع سنوي كمعدل سنوي معدلاً موسميًا. ومن المفترض أن هذا سيكون كافيًا لجعل الناتج الإجمالي المحلي الكندي أعلى بنسبة 0.2% فوق المستوى الذي كان عليه قبل الجائحة (الربع الرابع من عام 2019).

ولسوء الحظ، ففي ظل أن النمو ربما يكون قد توقف في شهر ديسمبر فإن الاقتصاد قد فقد قوة الدفع مع الانتقال إلى عام 2022، ومن المتوقع أن يكون النمو في الربع الأول من عام 2022 أقل بكثير من 1% على أساس ربع سنوي كمعدل سنوي معدلاً موسميًا (0.2% على أساس ربع سنوي).

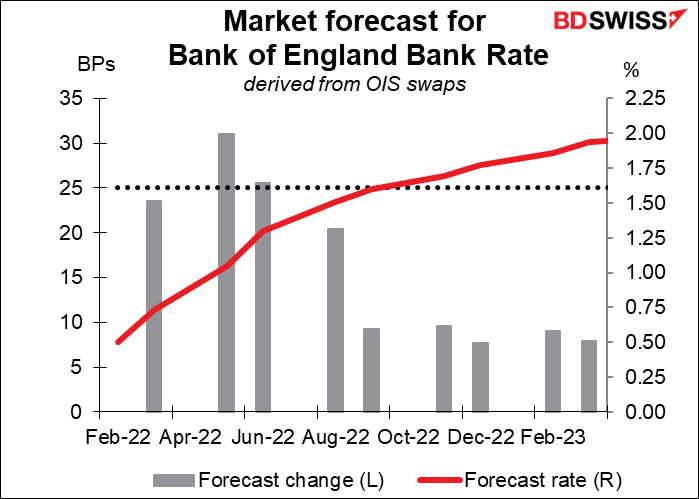

سيتحدث هذا المساء العضوان بلجنة السياسة النقدية بالبنك المركزي البريطاني، مايكل سوندرز وكاثرين مان، في حدثين منفصلين. وكان كلاهما قد صوت لصالح رفع سعر الفائدة بمقدار 50 نقطة أساس في الاجتماع الأخير للبنك المركزي البريطاني. وسيكون من المهم معرفة كيف تطورت آرائهم منذ ذلك الحين. وكان نائب محافظ البنك المركزي البريطاني، ديف رامسدين، قد اشار مؤخرًا إلى أن التوجيهات المستقبلية للبنك هي “إن من المرجح أن قدرًا متواضعًا من التشديد النقدي سيكون مناسبًا في الأشهر القادمة”، وأوضح أن كلمة “متواضع” مهمة هنا بالرغم من ذلك. وإذا تراجع سوندرز ومان عن وجهة نظرهما فإن السوق قد تبدأ في إعادة التفكير في المسار المحتمل لأسعار الفائدة البريطانية.

وتتوقع السوق في الوقت الحالي رفع سعر الفائدة بمقدار 25 نقطة أساس في الاجتماع القادم، والذي سيعقد يوم 17 مارس، كما توجد فرصة لرفع سعر الفائدة بمقدار 50 نقطة أساس في الاجتماع الذي يليه (الذي سيعقد يوم 5 مايو).

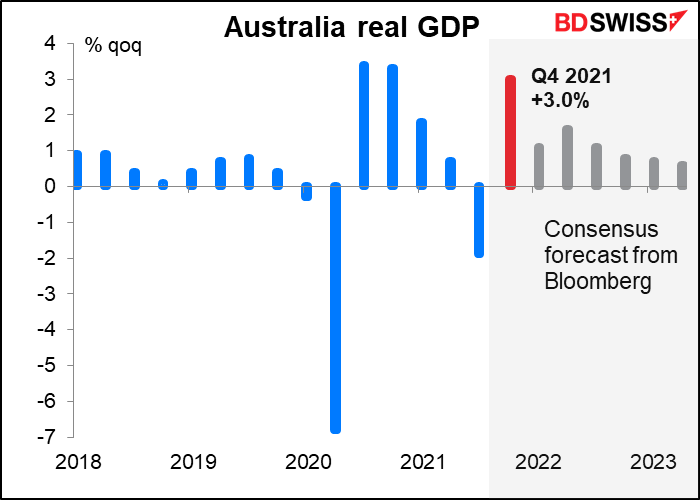

وبعد ذلك، وفي الصباح الباكر غدًا تعلن أستراليا أيضًا عن قراءة تقرير الناتج الإجمالي المحلي للربع الرابع. وكان الاقتصاد الأسترالي قد انكمش في الربع الثالث بسبب الاضطرابات الناجمة عن جائحة كوفيد-19 (عمليات الإغلاق في ولاية نيو ساوث ويلز وولاية فيكتوريا). ولكن النشاط الاقتصادي تعافى في الربع الرابع في ظل تخفيف القيود. فعلى سبيل المثال فإن مسح قوة العمل قد أظهر ارتفاع ساعات العمل بنسبة 2.4% في الربع الرابع مقابل انخفاضها بنسبة 3.2% في الربع الثالث. وبعد ذلك، تتوقع السوق نموًا ثابتًا من أستراليا، وهو ما من شأنه أن يسمح للبنك المركزي الأسترالي برفع سعر الفائدة في نهاية المطاف. تأثير إيجابي على الدولار الأسترالي.

")