In Westeuropa wird der 08. Mai, der Tag, an dem die Alliierten die bedingungslose Kapitulation Deutschlands im Jahr 1945 akzeptierten, als Tag des Sieges (oder VE-Day) in Europa gefeiert. In Russland und einigen anderen sowjetischen Ländern ist der 09. Mai der Tag des Sieges. In den meisten Ländern wird dieser Tag heutzutage kaum beachtet, aber in Russland ist er ein Tag für Militärparaden und Gedenkfeiern, um der 27 Millionen Russen zu gedenken, die im Krieg gefallen sind.

Wie ein aktueller Artikel in The Atlantic in Erinnerung ruft, ist dies auch ein Tag der Reden. Putins Rede wird wahrscheinlich einen Hinweis darauf geben, was er mit seiner „speziellen Militäroperation“ in der Ukraine vorhat: sie zu beenden oder sie zu einem größeren Krieg auszuweiten.

Russland-Beobachter befürchten, dass Putin seinem Militär helfen will, sich für die Demütigung zu rächen, die es in dem eigentlich als Drei-Tage-Krieg geplanten Einsatz erlitten hat. Der britische Verteidigungsminister Ben Wallace hat die Befürchtung geäußert, dass Putin den 09. Mai nutzen wird, um auf eine Massenmobilisierung des russischen Volkes zu drängen. Dies würde nicht nur eine Ausweitung des Krieges gegen die Ukraine bedeuten, sondern auch eine Eskalation gegen die USA und die NATO.

Wie viel mehr Kapazitäten die Russen in den Krieg einbringen können, ist jedoch unklar. Wenn eine große Einberufungsaktion erforderlich ist, wird es Monate oder sogar Jahre dauern, bis diese neuen Truppen einsatzbereit sind. In der Zwischenzeit besteht die Gefahr, dass eine Masseneinberufung die russische Öffentlichkeit verärgert, die bisher – aus sicherer Entfernung – den Krieg weitgehend unterstützt hat. Auch die russische Rüstungsindustrie, die durch Exportbeschränkungen gelähmt ist, kann die Ausrüstungsprobleme Moskaus nicht auf einmal lösen und produziert ohnehin mehr schlecht konstruierte Panzer und mangelhafte Raketen.

Dennoch könnte Putin zu einem letzten Vorstoß aufrufen, um die Ukraine zu überwältigen. Er könnte eine Verdoppelung des Drucks als realistische Option ansehen. Dies könnte eine gewisse Einigkeit innerhalb des Kremls erzwingen und dazu beitragen, dass der Durchschnittsrusse, der zu protestieren gedenkt, zum Schweigen gebracht wird. Auch das russische Militär könnte eine noch stärker militarisierte Nation begrüßen.

Die beunruhigendere Möglichkeit besteht darin, dass Putin beschließt, die NATO zur wahren Quelle der militärischen Probleme Russlands zu erklären und Russland in den Dritten Weltkrieg zu stürzen. Angesichts der Niederlage könnte er sich gegen einen „Frieden mit Ehre“ entscheiden, wie es Nixon in Vietnam tat, und stattdessen die Existenz Russlands selbst in einem erweiterten Krieg aufs Spiel setzen, indem er darauf wettet, dass die NATO Frieden schließt, bevor dem Kreml nichts anderes übrig bleibt, als den atomaren Schritt zu gehen. Das wäre die Mutter aller „Risk-off“-Episoden. Die Aktien würden wahrscheinlich abstürzen und der USD würde steigen. Anleihen könnten sogar ein Comeback erleben.

In der Zwischenzeit versucht die EU, zurückzuschlagen, aber es ist schwierig, 27 Länder dazu zu bringen, sich auf etwas zu einigen. Die Europäische Kommission (EK) schlug laut FT vor, alle Lieferungen von rohem oder raffiniertem russischen Öl „schrittweise“ einzustellen. Die FT berichtet auch, dass die Kommission vorschlägt, europäischen Schiffen den Transport von russischem Öl und Produkten in alle Teile der Welt zu verbieten und europäische Versicherer daran zu hindern, den Transport zu versichern. Letzteres wäre ein besonders wirksamer Schritt, da 95 % der weltweiten Tankerhaftpflichtversicherungen über eine Organisation abgeschlossen werden, die sich an europäisches Recht hält. Diese Maßnahmen würden es anderen Ländern, die sich nicht an das Embargo halten, wie Indien und China, erschweren, es zu umgehen.

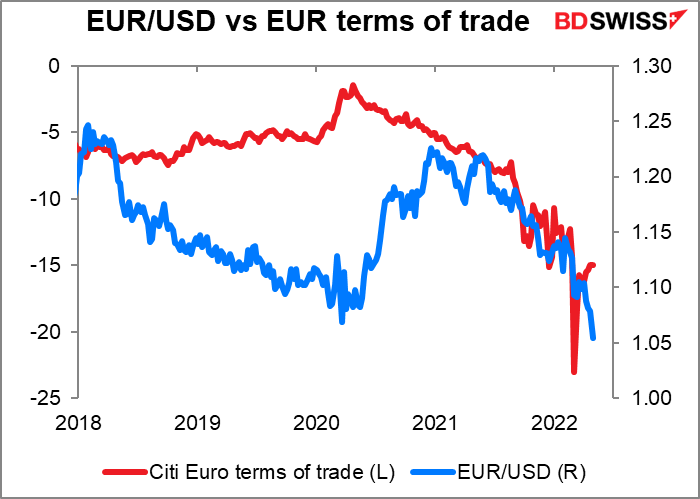

Die Ökonomen von Barclays schätzen, dass ein Embargo aller russischen Energieimporte das BIP-Wachstum der Eurozone um 1,3 % verringern könnte, bei einer Rationierung sogar um 5 %. Da die Eurozone ihren Bedarf an Erdgas und Rohöl importiert, würde ein Schock von 200 % bei den europäischen Erdgaspreisen und ein Schock von 40 % bei den Rohölpreisen zu einer Verschlechterung der Handelsbedingen der Eurozone um 4 % führen.

Die Handelsbedingen waren zwar nicht immer ein wichtiger Faktor für die Entwicklung des Euro, aber in den letzten ein oder zwei Jahren scheinen sich die beiden Faktoren parallel zu entwickeln (ich zögere, von Ursache und Wirkung zu reden). Wenn sich die Handelsbedingen weiter verschlechtern, dürfte sich auch der Euro weiter abschwächen.

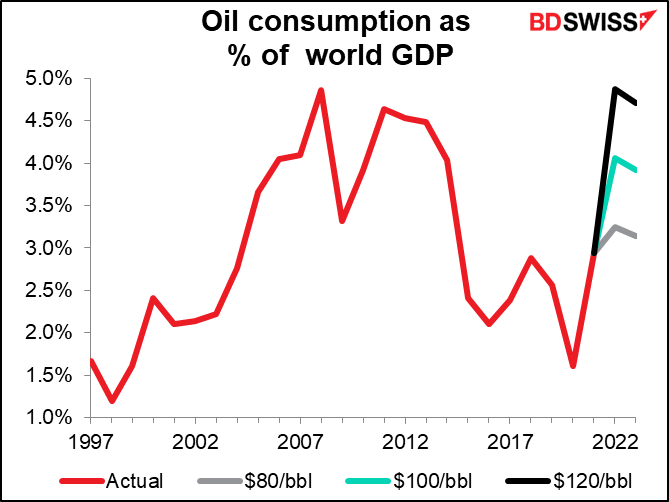

Gleichzeitig birgt ein weiterer Anstieg des Ölpreises die Gefahr, dass die Welt in eine Rezession zurückfällt. Betrachtet man den weltweiten Ölverbrauch als Prozentsatz des weltweiten BIP, so zeigt sich, dass bei einem Ölpreis von 120 Dollar pro Barrel genauso viel Öl verbraucht wird wie kurz vor der globalen Finanzkrise. Das ist kein gesunder Zustand, vor allem da die Zentralbanken auf der ganzen Welt ihre Geldpolitik straffen und viele Regierungen versuchen, ihre Haushaltsdefizite zu verringern.

Die kommende Woche: Amerikanisch Inflation, britische Konjunkturindikatoren

Die zweite Woche des Monats ist in der Regel eine ruhige Woche für Indikatoren, und in diesem Monat sogar noch mehr als sonst. Die wichtigsten Indikatoren sind mehrere US-Inflationswerte und der Tag der kurzfristigen Indikatoren im Vereinigten Königreich am Freitag.

In den USA erhalten wir den Verbraucherpreisindex (VPI) am Mittwoch, den Erzeugerpreisindex (PPI) am Donnerstag und die Importpreise am Freitag.

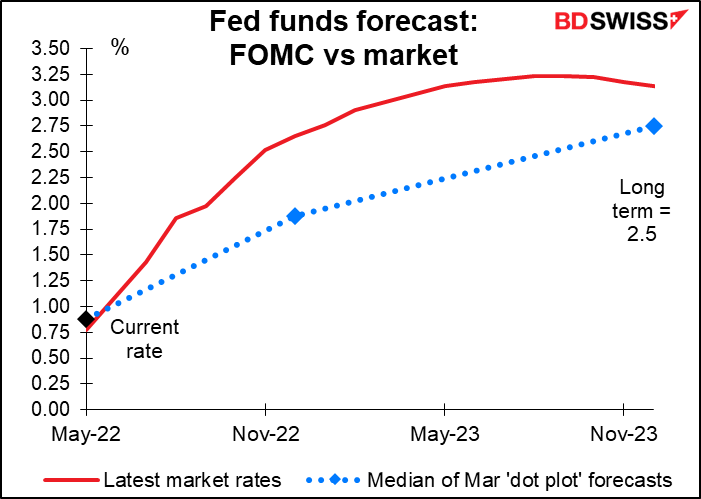

Bevor wir uns die Daten ansehen, müssen wir uns fragen: Sind sie noch wichtig? Die Fed ist auf dem Weg der Straffung, und sie hat sehr deutlich gemacht, wie schnell sie diese Straffung vornehmen wird. Es wäre eine große Veränderung in der Inflationsentwicklung nötig, um ihre Pläne zu ändern, entweder um sie zu einer Beschleunigung oder zu einem Rückzug zu bewegen.

Dennoch müssen wir nach einem solchen Wendepunkt Ausschau halten. Derzeit preist der Markt immer noch eine wesentlich stärkere Straffung ein, als die Fed selbst annimmt (obwohl ihre Prognosen inzwischen ein wenig veraltet sind). Anhand der Inflationsdaten wird sich zeigen, ob der Markt seine Erwartungen zurückschraubt, um sie besser mit den Prognosen des Ausschusses in Einklang zu bringen, oder ob der Ausschuss letztendlich den Markterwartungen nachgibt.

Die Daten der nächsten Woche deuten darauf hin, dass der vorsichtige Optimismus des Fed-Vorsitzenden Powell gerechtfertigt sein könnte und dass die Fed das Tempo der Straffung nicht beschleunigen muss.

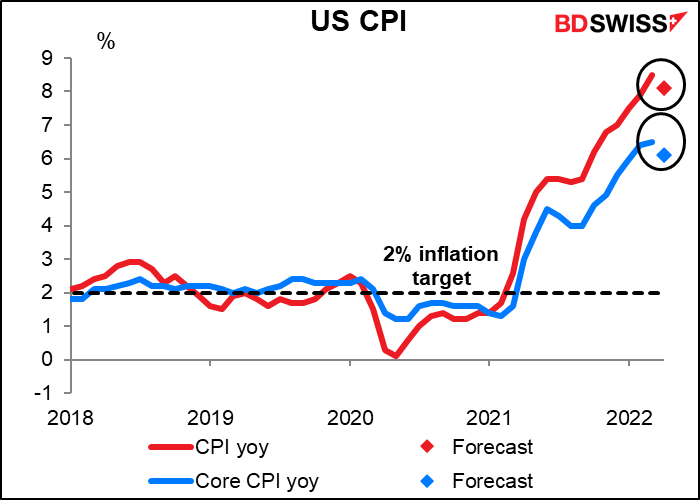

Der Verbraucherpreisindex wird voraussichtlich etwas sinken. Er liegt zwar immer noch weit über dem Zielwert, aber zumindest nach dieser Prognose könnte er seinen Höhepunkt erreicht haben (soweit wir wissen).

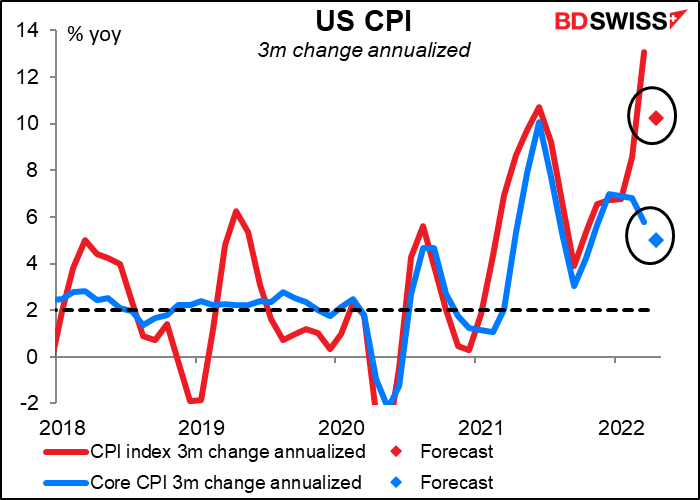

Dasselbe gilt, wenn wir die voraussichtliche 3-Monats-Veränderung auf Jahresbasis betrachten. Sie ist immer noch zu hoch, aber zumindest nicht höher. Diese erwartete Verlangsamung der Inflation könnte die gemäßigtere Sichtweise der Fed bestätigen und den Aktienmärkten zu einer Erholung verhelfen – und gleichzeitig den Dollar schwächen.

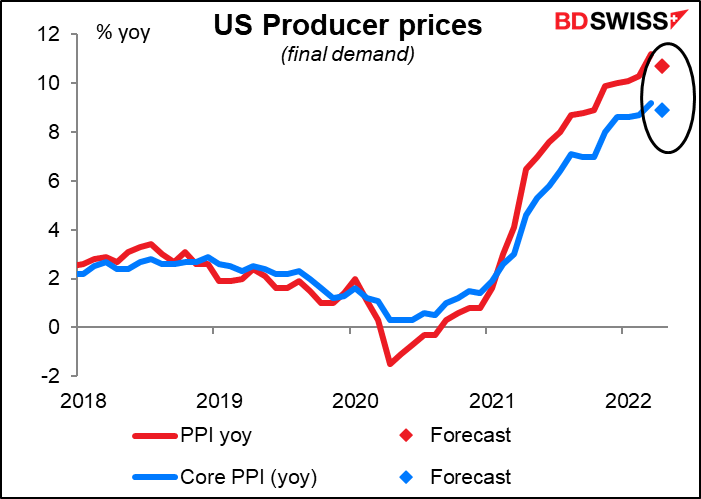

Gleiches gilt für den Erzeugerpreisindex (PPI), bei dem sowohl für die Gesamt- als auch für die Kernrate eine Verlangsamung erwartet wird. Dasselbe gilt für die annualisierte Veränderungsrate der monatlichen Zahlen.

Es gibt noch keine Prognosen für die JPY-Änderungsrate der Importpreise, aber es wird erwartet, dass die Veränderungen im Vergleich zu den Vormonaten erheblich zurückgehen werden.

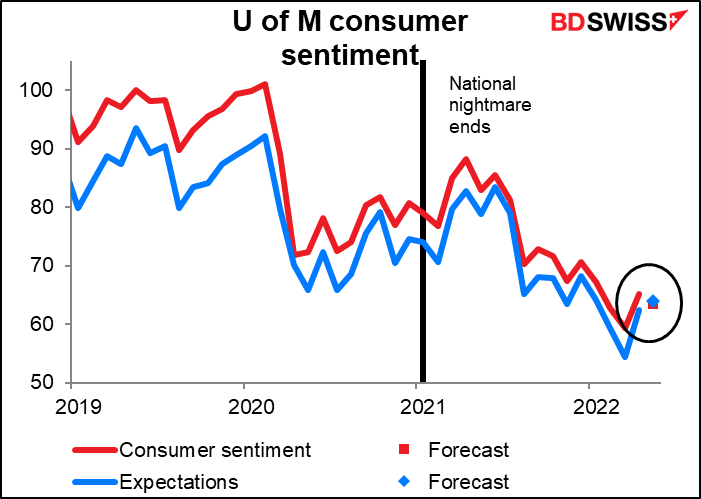

Unterdessen wird erwartet, dass der Verbraucherstimmungsindex der Universität Michigan weiter sinkt. Dieser Indikator zeigt eine deutlich schlechtere Stimmung als die Version des Conference Board, wahrscheinlich weil er sich mehr auf die persönlichen Finanzen konzentriert, die durch die Inflation und den abstürzenden Aktienmarkt beeinträchtigt wurden. Die Umfrage des Conference Board hingegen fragt mehr nach der allgemeinen Makroökonomie, insbesondere nach dem Arbeitsmarkt, der boomt.

Wie meine Kollegin Barbara Rockefeller hervorhebt, basiert die Umfrage der Universität von Massachusetts außerdem auf lediglich 500 Anrufen. Den Befragten werden 50 Fragen gestellt. Wer hat dafür die Geduld? Menschen im Ruhestand. Sie mögen älter und weiser sein, aber sie können auch starke Vorurteile haben.

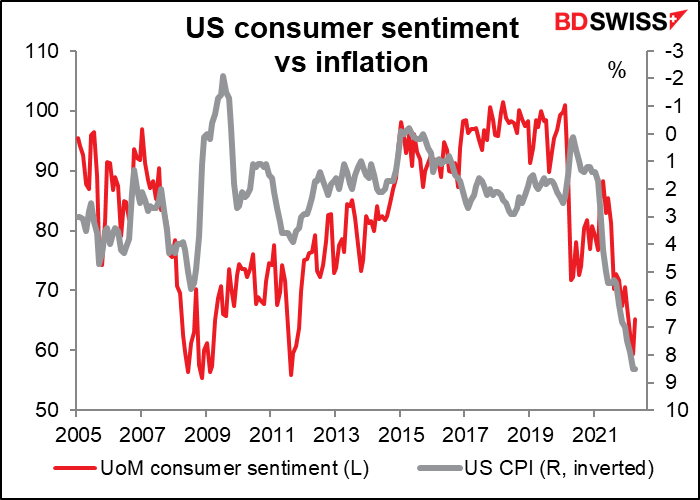

Wie Sie sehen, folgt der Index tendenziell der Inflation: Inflation rauf, Stimmung runter. Was sagt uns das wirklich über die zukünftige wirtschaftliche Aktivität der amerikanischen Verbraucher? Eigentlich nicht viel. Aber viele Menschen glauben daran, beobachten ihn trotzdem und beeinflussen so den Markt.

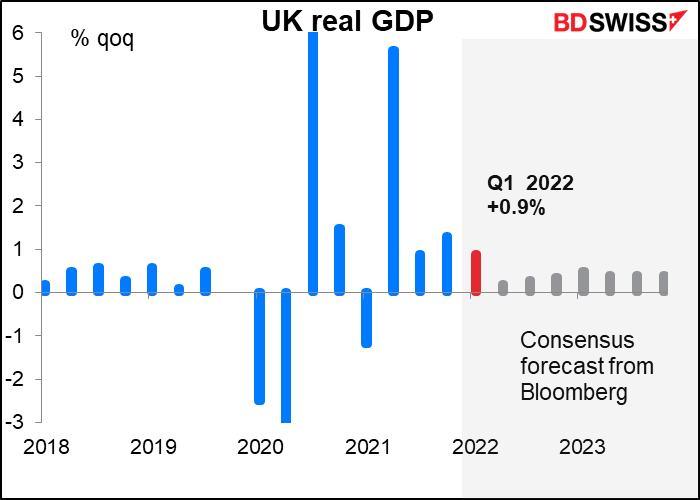

Donnerstag ist der „Tag der kurzfristigen Indikatoren“ im Vereinigten Königreich, an dem mehrere Indikatoren bekannt gegeben werden, die für die kurzfristige Entwicklung der Wirtschaft von Bedeutung sind, nämlich: BIP, Industrie- und Fertigungsproduktion sowie Handel. Die Aufmerksamkeit wird sich diesmal zweifellos auf die BIP-Zahlen für das erste Quartal richten.

Der Anstieg von +0,9 % gegenüber dem Vorquartal entspricht der Schätzung der Bank of England in ihrem gestrigen geldpolitischen Bericht vom Mai und hätte somit keine Auswirkungen auf die Politik. Eine Abweichung könnte jedoch Auswirkungen haben, insbesondere eine Abweichung nach unten. Ein Verfehlen der Vorhersage würde die Besorgnis der Mitglieder des geldpolitischen Ausschusses, die befürchten, dass die Wirtschaft in eine Rezession stürzt, nur noch verstärken. Der Markt würde wahrscheinlich reagieren, indem er noch mehr Straffung aus den Prognosen herausnimmt, was sich negativ auf das GBP auswirken würde. Eine Übertreffung würde jedoch zu diesem Zeitpunkt nichts beweisen, da die Aussichten immer noch düster sind. Ich denke daher, dass die britischen BIP-Zahlen ein asymmetrisches Abwärtsrisiko darstellen.

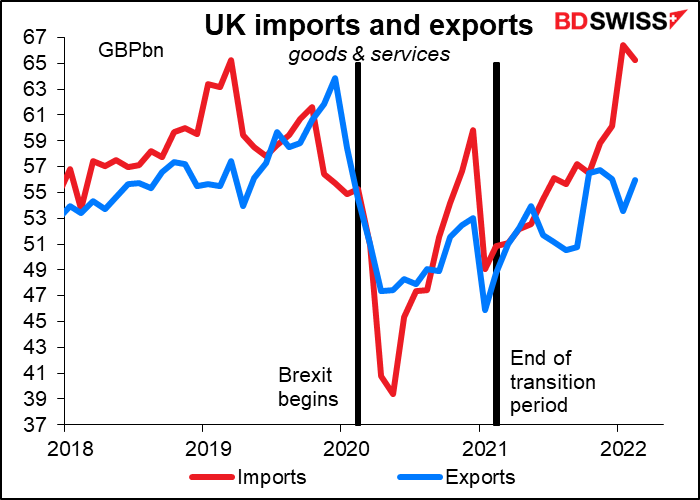

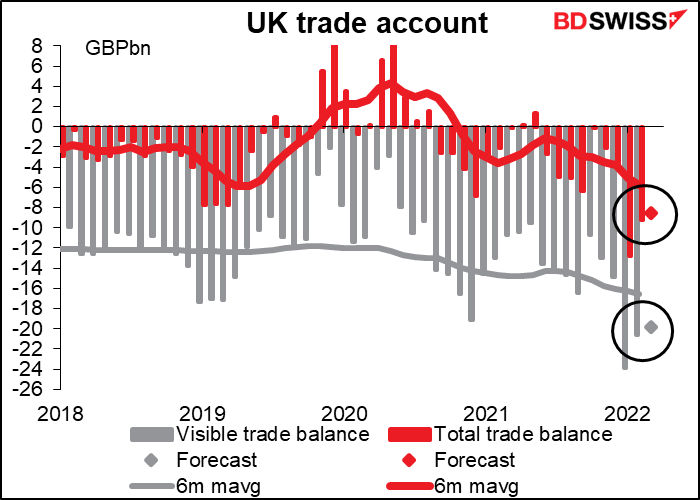

Das Handelsbilanzdefizit wird sich voraussichtlich unmerklich verringern.

Das mag daran liegen, dass die Importe ein wenig zurückgehen. Auf jeden Fall scheint es nicht auf einen Anstieg der Exporte zurückzuführen zu sein. Wir alle warten auf den Brexit, wenn das Vereinigte Königreich, befreit von den Zwängen unvernünftiger EU-Vorschriften, endlich in der Lage ist, viel vorteilhaftere Handelspakte mit anderen Nationen der Welt, wie Nauru, Tuvalu, Andorra usw., zu schließen.