En Europe occidentale, le 8 mai, jour où les Alliés ont accepté la capitulation sans condition de l’Allemagne en 1945, est célébré comme le jour de la Victoire en Europe ou VE Day. En Russie et dans certains autres pays soviétiques, c’est le 9 mai, le jour de la Victoire. Dans la plupart des pays, cette journée passe inaperçue, mais en Russie, elle est l’occasion de défilés militaires et de commémorations solennelles en souvenir des 27 millions de Russes tués pendant la guerre.

Comme nous le rappelle un récent article de The Atlantic, c’est aussi un jour pour les discours. Le discours de M. Putin devrait fournir un indice sur ce qu’il compte faire avec son « opération militaire spéciale » en Ukraine : y mettre un terme ou l’étendre à une guerre plus vaste.

Les observateurs de la Russie craignent que Putin ne soit désireux d’aider son armée à se venger de l’humiliation de ses piètres performances dans ce qui était censé être une guerre de trois jours. Le ministre britannique de la défense, Ben Wallace, a exprimé la crainte que Putin n’utilise le 9 mai pour faire pression en faveur d’une mobilisation massive du peuple russe. Cela impliquerait non seulement une expansion de la guerre contre l’Ukraine, mais aussi une escalade contre les États-Unis et l’OTAN.

Mais on ne sait pas combien de moyens supplémentaires les Russes peuvent apporter à la guerre. Si cela nécessite un effort de conscription important, il faudra des mois, voire des années, avant que ces nouvelles troupes soient prêtes à combattre. Entre-temps, la conscription de masse risque de provoquer la colère d’une opinion publique russe qui, jusqu’à présent, soutenait largement la guerre, même à distance. De même, l’industrie de la défense russe, paralysée par les restrictions à l’exportation, ne peut pas résoudre rapidement les problèmes d’équipement de Moscou et produit de toute façon davantage de chars mal conçus et de missiles défectueux.

Pourtant, Putin pourrait appeler à une offensive finale pour submerger l’Ukraine. Pour lui, doubler la mise pourrait être une option réaliste. Cela pourrait imposer une certaine unité au sein du Kremlin et contribuer à faire taire le Russe moyen qui envisage de protester. L’armée russe pourrait elle aussi accueillir une nation encore plus militarisée.

La possibilité la plus inquiétante est que Putin décide de déclarer l’OTAN comme la véritable source des problèmes militaires de la Russie et de plonger la Russie dans une troisième guerre mondiale. Face à la défaite, il pourrait renoncer à la « paix avec honneur », comme Nixon l’a fait au Vietnam, et risquer l’existence même de la Russie dans une guerre élargie, en pariant que l’OTAN fera la paix avant que le Kremlin n’ait d’autre recours que de franchir le seuil nucléaire. Ce serait la mère de tous les épisodes de « risk-off ». Les actions plongeraient probablement et le dollar augmenterait. Les obligations pourraient même faire un retour.

Pendant ce temps, l’UE tente de riposter, mais il est difficile de mettre 27 pays d’accord sur quoi que ce soit. La Commission européenne (CE) a proposé d’éliminer progressivement toutes les livraisons de pétrole brut ou raffiné russe de manière « ordonnée », selon le FT. Le FT indique également que la Commission propose d’interdire aux navires européens de transporter du pétrole et des produits russes dans n’importe quelle partie du monde et d’empêcher les assureurs européens d’assurer ce transport. Cette dernière mesure serait d’autant plus efficace que 95 % de la couverture de la responsabilité civile des pétroliers dans le monde est assurée par une organisation qui suit la législation européenne. Ces mesures rendraient plus difficile pour les autres pays qui ne respectent pas l’embargo, comme l’Inde et la Chine, de le contourner.

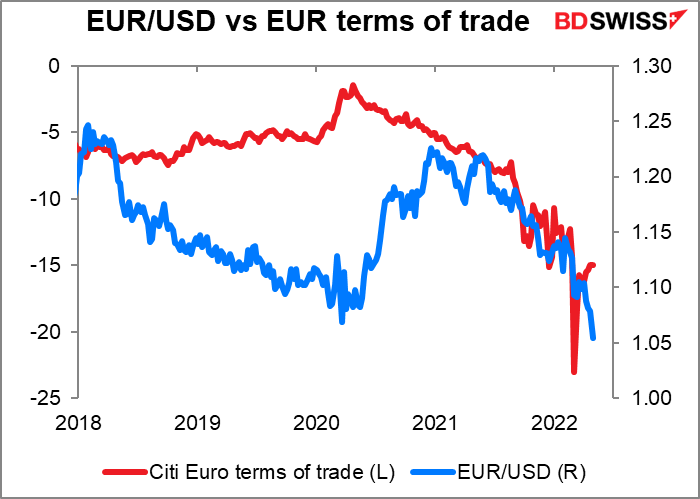

Les économistes de Barclays estiment qu’un embargo sur toutes les importations d’énergie russes pourrait réduire la croissance du PIB de la zone euro de 1,3 %, voire de 5 % en cas de rationnement. Ils estiment que, puisque la zone euro importe ses besoins en gaz naturel et en pétrole brut, un choc de 200 % sur les prix du gaz naturel européen et un choc de 40 % sur les prix du pétrole brut entraîneraient une détérioration de 4 % des termes de l’échange de la zone euro.

Si les termes de l’échange n’ont pas toujours été un facteur important de l’évolution de l’euro, depuis un an ou deux, les deux semblent évoluer en tandem (j’hésite à parler de cause à effet). Il semble probable que si les termes de l’échange se détériorent davantage, l’euro s’affaiblira également.

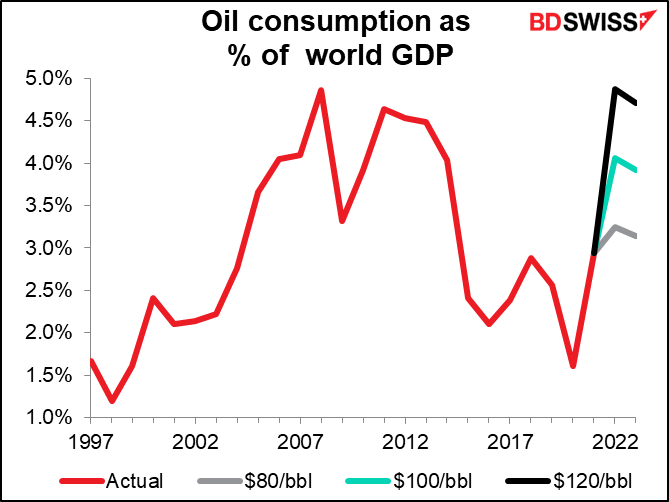

Dans le même temps, une nouvelle hausse du prix du pétrole risque de faire retomber le monde dans la récession. Si l’on considère la consommation mondiale de pétrole en pourcentage du PIB mondial, on constate que si le prix du pétrole atteint 120 dollars le baril, le pétrole consommera autant de la production mondiale que peu avant la crise financière mondiale. Ce n’est pas une situation saine, d’autant plus que les banques centrales du monde entier se lancent dans des cycles de durcissement et que de nombreux gouvernements tentent de réduire leurs déficits budgétaires.

La semaine prochaine : Inflation américaine, indicateurs à court terme au Royaume-Uni

La deuxième semaine du mois est généralement calme pour les indicateurs et ce mois-ci encore plus que d’habitude. Les principaux éléments seront les différentes mesures de l’inflation américaine et la journée de vendredi consacrée aux indicateurs à court terme au Royaume-Uni.

Aux États-Unis, nous obtenons l’indice des prix à la consommation (IPC) le mercredi, l’indice des prix à la production (IPP) le jeudi et les prix à l’importation le vendredi.

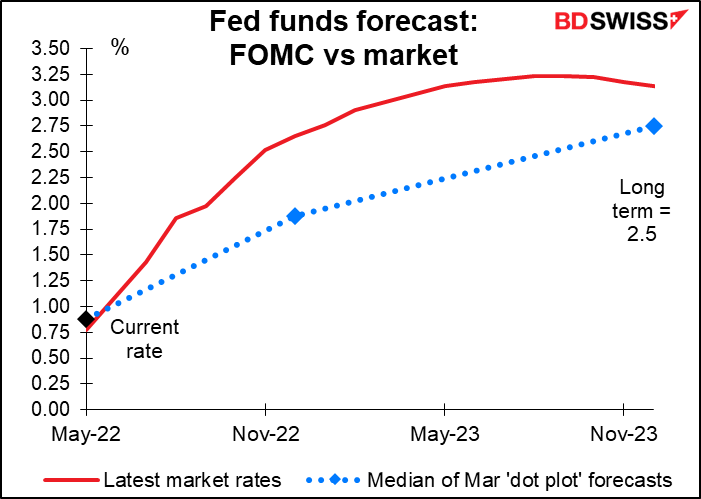

Avant d’examiner les données, nous devons nous demander : est-ce que cela a encore de l’importance ? La Fed est sur la voie du durcissement, elle a clairement indiqué à quel rythme elle allait le faire. Il faudrait un changement important dans la trajectoire de l’inflation pour modifier leurs plans, soit pour les faire accélérer, soit pour les faire reculer.

Pourtant, nous devons être à l’affût d’un tel point d’inflexion. À l’heure actuelle, le marché prévoit toujours un durcissement beaucoup plus important que celui envisagé par la Fed elle-même (bien que ses prévisions soient un peu dépassées aujourd’hui). Les données sur l’inflation nous diront si le marché revoit ses attentes à la baisse pour les rendre plus conformes aux prévisions du Comité ou si le Comité finit par céder aux attentes du marché.

Les données de la semaine prochaine suggèrent que l’optimisme prudent du président de la Fed, M. Powell, pourrait être justifié et que la Fed n’a pas besoin d’accélérer le rythme de son durcissement

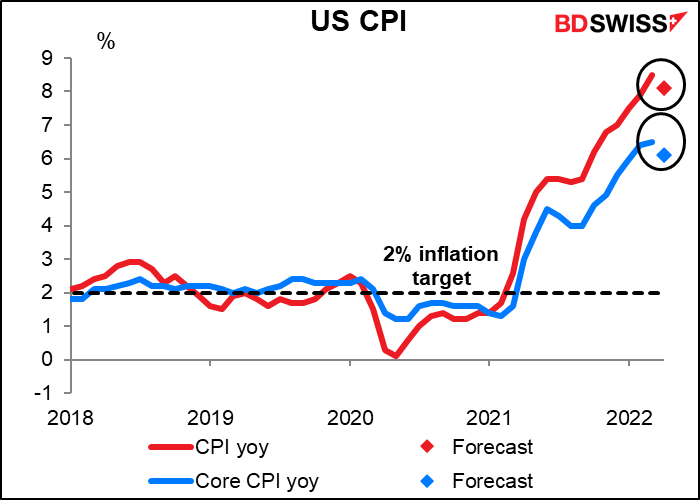

L’IPC devrait baisser un peu. Il reste encore bien au-dessus de l’objectif, mais au moins sur cette prévision, il a peut-être atteint son sommet (pour autant que nous le sachions).

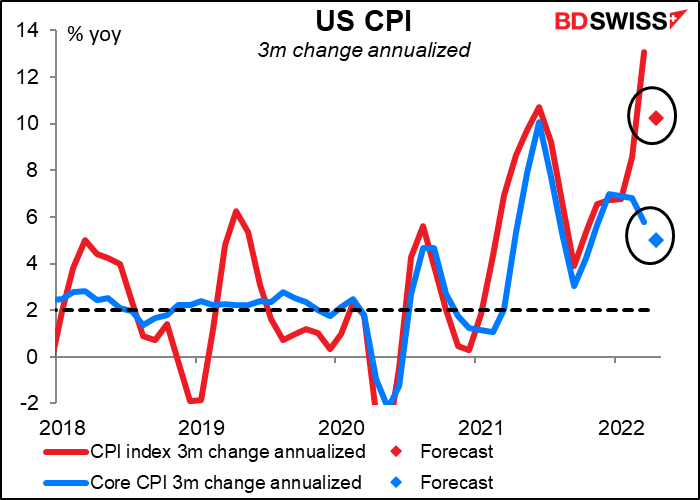

C’est la même chose lorsque nous regardons les prévisions de variation sur 3 mois annualisées. Toujours trop haut, mais au moins ce n’est pas plus haut. Ce ralentissement attendu de l’inflation pourrait confirmer le point de vue plus tempéré de la Fed et favoriser la reprise des marchés boursiers – tout en affaiblissant le dollar.

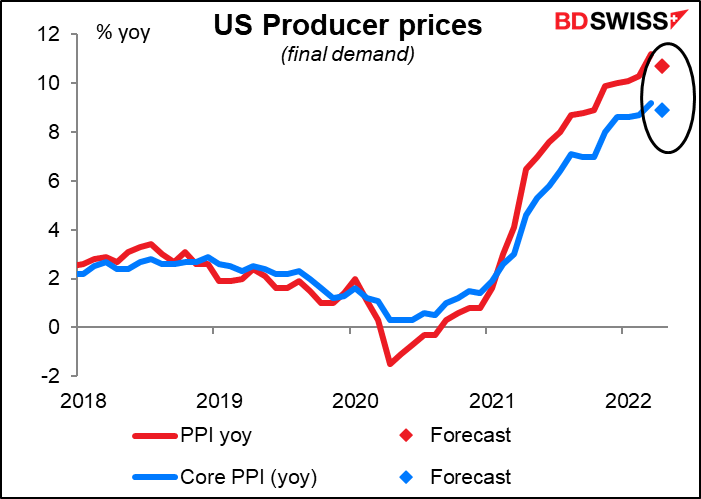

Il en va de même pour l’indice des prix à la production (IPP), dont les mesures principales et secondaires devraient ralentir. Idem pour le taux de variation annualisé des chiffres mensuels.

Pas encore de prévisions pour le taux de variation en glissement annuel des prix à l’importation, mais les variations en glissement mensuel devraient diminuer considérablement.

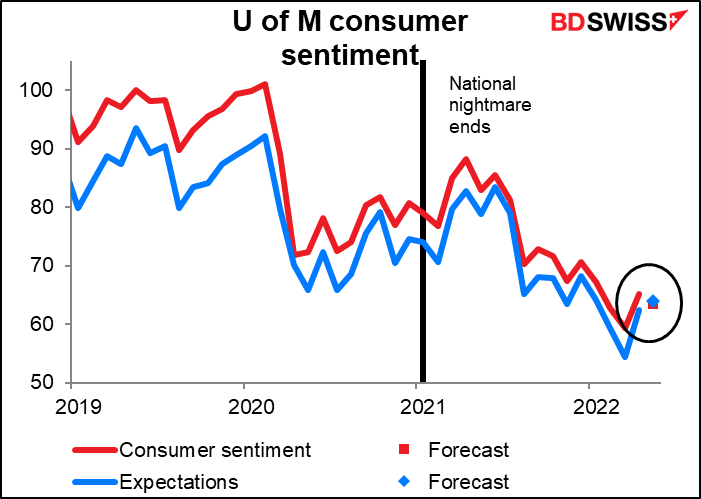

Dans le même temps, l’indice de confiance des consommateurs de l’Université du Michigan devrait encore baisser. Cet indicateur a montré un sentiment nettement moins bon que la version du Conference Board, probablement parce que celui-ci se concentre davantage sur les finances personnelles, qui ont été touchées par l’inflation et l’effondrement du marché boursier. L’étude du Conference Board, en revanche, pose davantage de questions sur la macroéconomie générale, notamment sur le marché du travail, qui est en plein essor.

En outre, comme le souligne ma collègue Barbara Rockefeller, cette étude de l’Université du Michigan est basée sur seulement 500 appels téléphoniques. Les personnes interrogées doivent répondre à 50 questions. Qui a la patience pour ça ? Les retraités. Ils sont peut-être plus âgés et plus sages, mais ils peuvent aussi avoir de forts préjugés.

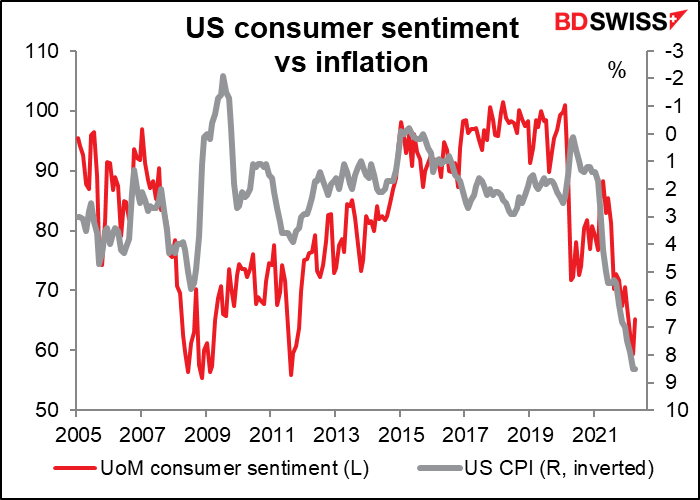

Comme vous pouvez le constater, l’indice a tendance à suivre l’inflation : inflation en hausse, sentiment en baisse. Qu’est-ce que cela nous dit vraiment sur l’activité économique future des consommateurs américains ? Pas grand-chose, en fait. Mais de nombreuses personnes y croient et le regardent néanmoins, ce qui affecte le marché.

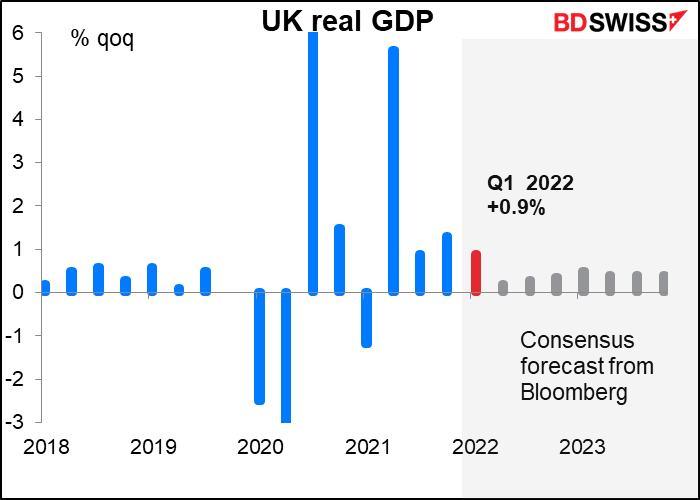

Jeudi est le « jour des indicateurs à court terme du Royaume-Uni », au cours duquel ils annoncent plusieurs indicateurs qui ont une incidence sur l’évolution à court terme de l’économie, à savoir : PIB, production industrielle et manufacturière, et commerce. Cette fois, l’attention se concentrera sans doute sur les chiffres du PIB du premier trimestre.

L’augmentation de +0,9 % en glissement trimestriel est conforme à l’estimation de la Banque d’Angleterre dans sa Revue de la politique monétaire de mai d’hier et n’aurait donc pas d’implications pour la politique. Un écart pourrait cependant se produire, en particulier un écart à la baisse. Un écart par rapport aux prévisions ne ferait qu’accroître l’inquiétude des membres du Comité de politique monétaire qui craignent de plonger l’économie dans la récession. Le marché réagirait probablement en écartant encore plus de restrictions des prévisions, ce qui serait négatif pour la livre sterling. Une amélioration ne prouverait cependant rien à ce stade, car les perspectives restent sombres. Donc Je pense que nous avons un risque asymétrique de baisse à partir des chiffres du PIB britannique.

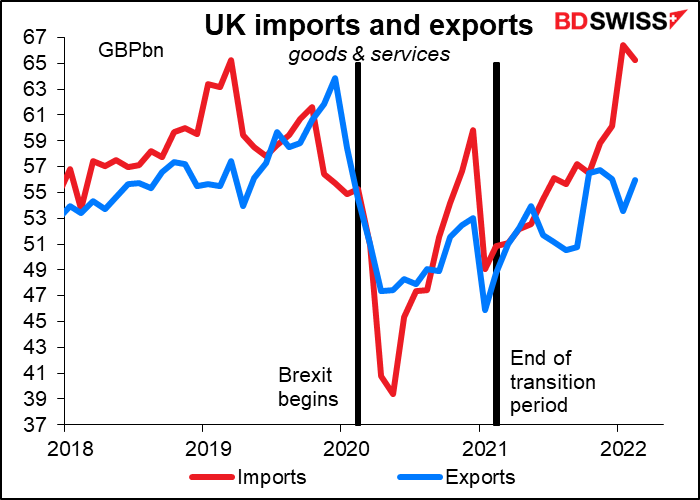

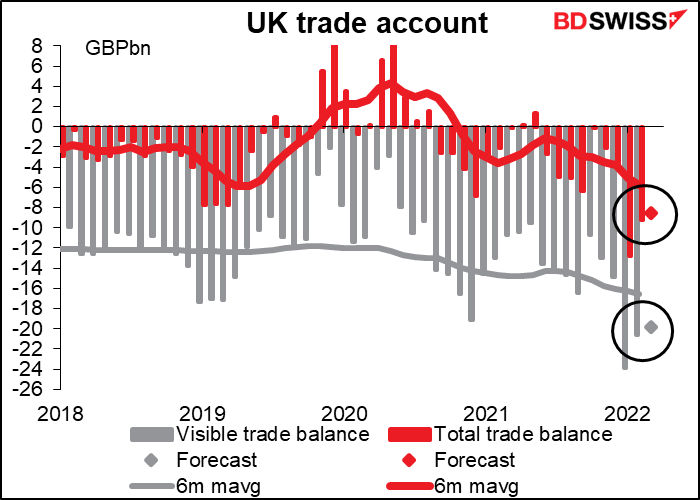

Le déficit commercial devrait se réduire imperceptiblement.

C’est peut-être parce que les importations diminuent un peu. Cela ne semble certainement pas être dû à une quelconque augmentation des exportations. Nous attendons tous le miracle du Brexit, lorsque le Royaume-Uni, libéré des contraintes des réglementations déraisonnables de l’UE, pourra enfin conclure des pactes commerciaux beaucoup plus avantageux avec les autres nations du monde, comme Nauru, Tuvalu, Andorre, etc.