In Europa occidentale, l’8 maggio è il giorno in cui gli Alleati hanno accettato la resa incondizionata della Germania nel 1945, ed è celebrata come Giornata della Vittoria in Europa. In Russia e in altri paesi sovietici la Giornata della Vittoria è il 9 maggio. Nella maggior parte dei paesi oggigiorno è un giorno che passa sostanzialmente inosservato, ma in Russia è una giornata di parate militari e ricordi solenni per commemorare i 27 milioni di russi morti in guerra.

Un recente articolo pubblicato su The Atlantic ci ricorda che è anche una giornata di discorsi. L’intervento di Putin probabilmente fornirà indicazioni su quello che prevede di fare con la sua “operazione militare speciale” in Ucraina: chiuderla o ingrandirla ad una guerra più ampia.

Gli osservatori russi temono che Putin cercherà di evitare di venir umiliato per i risultati a dir poco deludenti in quella che doveva essere una guerra di tre giorni. Il ministro alla difesa britannico Ben Wallance ha espresso preoccupazione per la possibilità che Putin utilizzi il 9 maggio per chiedere una mobilitazione di massa al popolo russo. Questo non implicherebbe solo un’espansione della guerra contro l’Ucraina, ma anche un’escalation nei confronti di USA e NATO.

Rimane da vedere qual è l’apporto che i russi possono portare alla guerra. È necessario aumentare la coscrizione e ci vorranno mesi, se non anni, affinché le nuove truppe possano essere pronte a combattere. Nel frattempo, una coscrizione di massa rischia di far arrabbiare il popolo russo che, finora, si è tenuto ad una certa distanza di sicurezza, per lo più esprimendo supporto verso la guerra. Parimenti, la macchina della difesa russa, colpita dalle restrizioni sulle esportazioni non può risolvere in tempi brevi i problemi di approvvigionamento di mezzi e strumenti militari e produrre più di quei carri armati mal progettati e missili problematici.

Tuttavia, Putin potrebbe chiedere uno sforzo finale per cercare di aver la meglio sull’Ucraina. Un raddoppio rimane un’opzione realistica. In questo modo si andrebbe a creare un certo legame con il Cremlino e aiuterebbe a mettere a tacere il russo medio che sta magari pensando di protestare. Anche l’armata russa potrebbe beneficiare di un paese ancor più militarizzato.

La possibilità più problematica è che Putin decida di indicare la NATO come la vera fonte dei problemi militari della Russia e dia così il via alla Terza Guerra Mondiale. Con la prospettiva di una sconfitta potrebbe decidere di non optare ad una “pace con onore” come fece Nixon in Vietnam, scommettendo invece sull’esistenza stessa della Russia in una guerra a tutti gli effetti, con la convinzione che la NATO sigli la pace prima che il Cremlino sia messa alle strette e non abbia altre alternative se non quella di ricorrere alla minaccia nucleare. Questo sarebbe lo scenario di avversione al rischio per eccellenza. In tal caso probabilmente le azioni affonderebbero e l’USD aumenterebbe. Anche le obbligazioni potrebbero tornare a crescere.

Nel frattempo, l’UE è passata al controattacco, ma è difficile riuscire a mettere d’accordo 27 paesi. La Commissione europea (CE) ha proposto di andare verso ad uno stop di approvvigiornamento di petrolio russo raffinato e grezzo in modo “ordinato” secondo il FT. Il FT ha anche indicato che la commissione propone un divieto di trasporto di petrolio e prodotti russi su navi europee in qualsiasi parte del mondo e impedire agli assicuratori europei di assicurare il trasporto. Quest’ultima ipotesi sarebbe particolarmente efficace, dal momento che il 95% della copertura assicurativa delle petroliere viene organizzato tramite un’organizzazione che segue il diritto europeo. Queste mosse complicherebbero la vita a paesi come India e Cina che non osservano l’embargo.

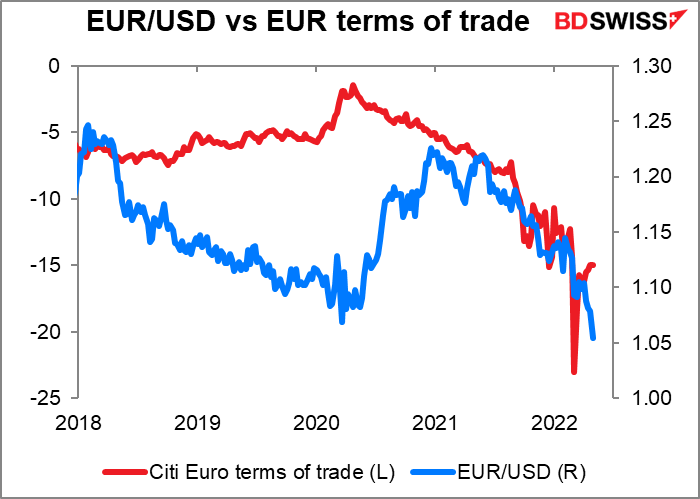

Gli economisti di Barclays stimano che un embargo su tutte le importazioni di energia russa potrebbe ridurre la crescita del PIL nell’area euro dell’1.3% o fino al 5% se dovesse essere imposto un razionamento. Gli economisti stimano che poiché le importazioni dall’area euro sono gas naturale e greggio, uno shock del 200% ai prezzi europei del gas naturale e uno shock del 40% sui prezzi del petrolio greggio porterebbero ad un deterioramento dei termini del commercio nell’area euro.

I termini commerciali non sono sempre stati un grande fattore per i movimenti dell’euro, ma nell’ultimo anno o due sembrano essersi mossi di pari passo (non mi sento ancora di affermare che ci sia un meccanismo di causa ed effetto). Sembra probabile che se i termini del commercio dovessero peggiorare ulteriormente, l’euro probabilmente si indebolirà ulteriormente a sua volta.

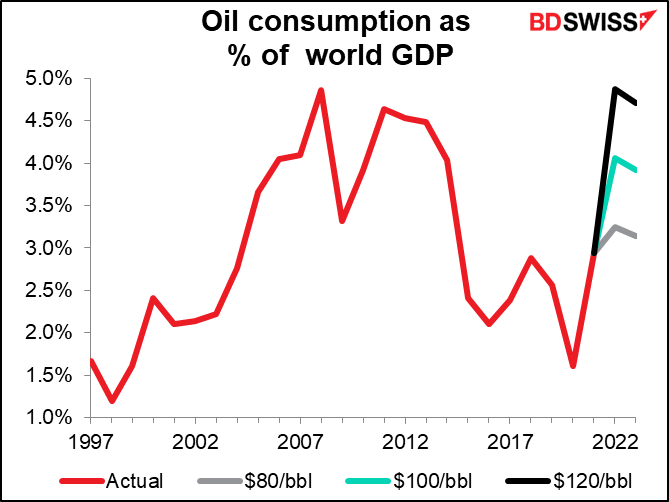

Al contempo, un ulteriore aumento del prezzo del petrolio rischia di rimandare il mondo intero in recessione. Se guardiamo al consumo di petrolio globale come percentuale del PIL mondiale, possiamo notare che se il prezzo del petrolio dovesse raggiungere i $120 al barile, il consumo di petrolio sarebbe in linea con la produzione globale, come avvenuto poco prima della Crisi finanziaria globale. Questo non è un posto ideale in cui trovarsi, specialmente mentre le banche centrali di tutto il mondo stanno stringendo la politica monetaria, mentre diversi governi cercano di ridurre disavanzi di bilancio.

I dati in arrivo questa settimana: inflazione negli Stati Uniti, indicatori di breve termine nel Regno Unito

La seconda settimana del mese normalmente è tranquilla sotto il profilo degli indicatori e questo mese ancor più del solito. I dati di maggior spessore saranno diverse misure dell’inflazione USA e gli indicatori di breve termine nel Regno Unito di venerdì.

Negli Stati Uniti, abbiamo l‘indice dei prezzi al consumo (IPC) mercoledì, l’indice dei prezzi alla produzione (IPP) giovedì e i prezzi all’importazione venerdì.

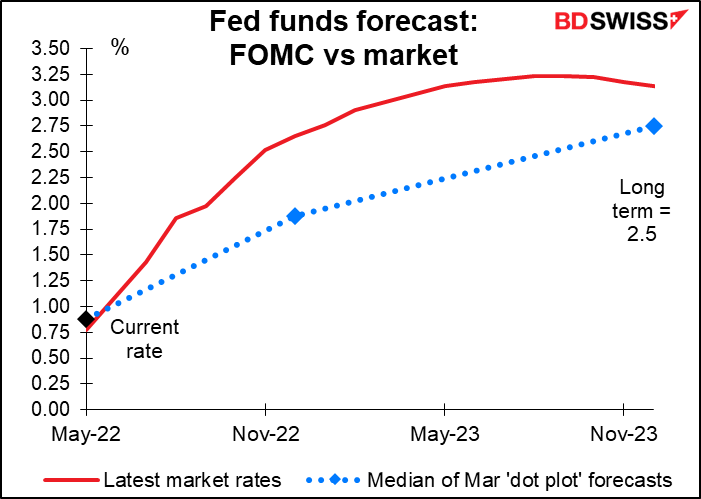

Prima di dare uno sguardo a questi dati, c’è da chiederci: sono ancora importanti? La Fed è su un percorso di stringimento e hanno detto alquanto chiaramente quanto rapidamente procederanno con gli stringimenti. Ci vuole una novità davvero sconvolgente in termini di traiettoria dell’inflazione per far cambiare i piani alla banca, vuoi in termini di accelerazione o decelerazione.

Tuttavia, bisogna essere pronti per sapere dov’è un tale punto soglia. Al momento il mercato sta prezzando molti più stringimenti di quanto prospettato effettivamente dalla Fed (anche se le previsioni della Banca centrale potrebbero essere non più aggiornate ormai). I dati sull’inflazione ci diranno se il mercato dovrà rivedere le proprie aspettative e allinearle maggiormente con quanto previsto dal Comitato o se il Comitato dovrà soccombere alle aspettative del mercato.

I dati della prossima settimana suggeriscono che il cauto ottimismo del presidente della Fed Powell potrebbe essere giustificato e che la Fed non dovrà accelerare il ritmo degli stringimenti.

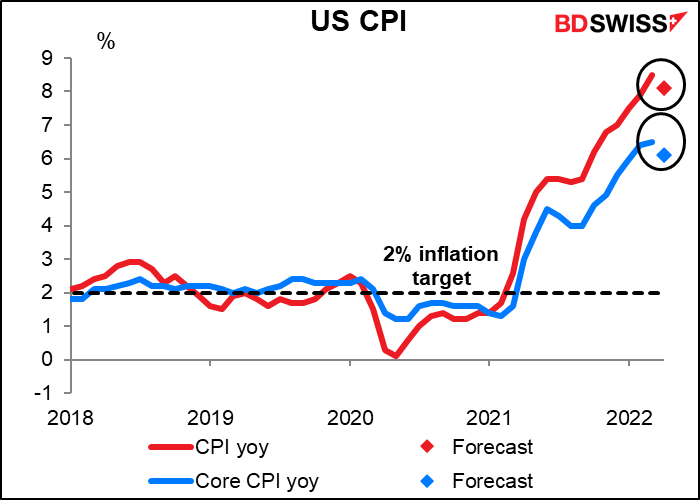

Si prevede che l’IPC cali leggermente. L’indice dovrebbe rimanere comunque molto al di sopra della soglia obiettivo, ma almeno, secondo questa previsione, potrebbe aver raggiunto un massimo (per come lo interpretiamo).

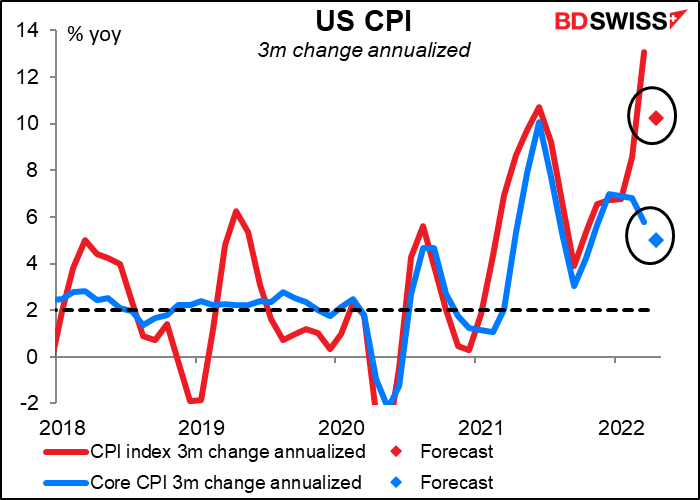

Lo stesso si può dire se monitoriamo la variazione prevista a 3 mesi e annualizzata. Anche in questo caso il valore è troppo elevato, ma almeno non è aumentato. Il rallentamento previsto dell’inflazione potrebbe confermare la visione più pacata della Fed e contribuire alla ripresa dei mercati azionari e ad un conseguente indebolimento del dollaro.

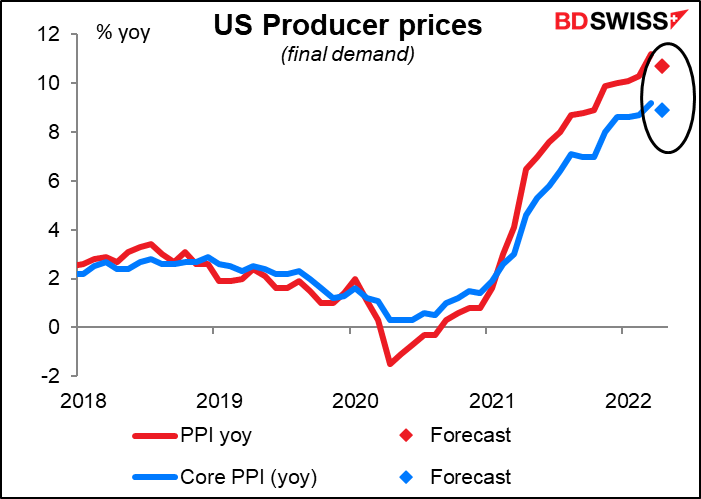

Lo stesso si può dire dell’indice dei prezzi alla produzione (IPP), dove i dati sia headline che core dovrebbero rallentare. Stessa cosa anche qui per il tasso annualizzato di variazione dei dati mensili.

Non c’è ancora nessuna previsione per il tasso di variazione annuale dei prezzi all’importazione, ma le variazioni mensili dovrebbero calare in modo considerevole.

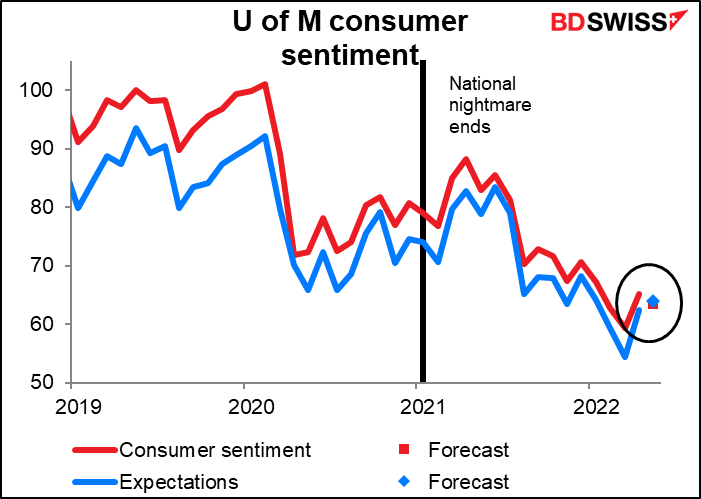

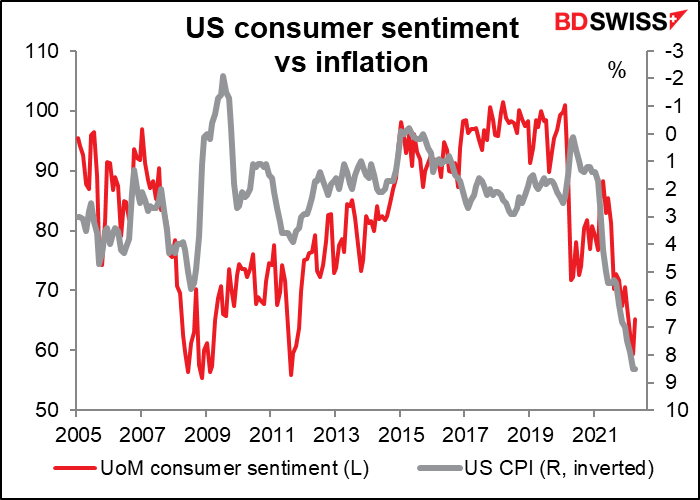

L’indice sulla fiducia dei consumatori della University of Michigan dovrebbe calare ulteriormente. Questo indicatore ha evidenziato una fiducia decisamente peggiore rispetto alla versione della Conference Board, probabilmente perché questo si concentra maggiormente sulle finanze personali, che hanno risentito dell’inflazione e del calo delle borse. L’indagine della Conference Board, viceversa, indaga maggiormente su aspetti macroeconomici generali, specialmente nel mercato del lavoro, che sta registrando un’esplosione.

Inoltre, come indicato dalla mia collega Barbara Rockefeller, l’indagine della University of Michigan si basa solo su 500 chiamate telefoniche. Vengono fatte 50 domande. Chi ha la pazienza di rispondere? I pensionari forse. Potrebbero essere anche più anziani e più saggi, ma hanno anche forti bias.

Come si può vedere, l’indice tende a seguire l’inflazione: inflazione in aumento, fiducia in calo. Cosa ci dice veramente tutto ciò riguardo all’attività economica futura dei consumatori americani? Non molto effettivamente. Tuttavia, molte persone credono che sia significativo e quindi il mercato reagisce di conseguenza.

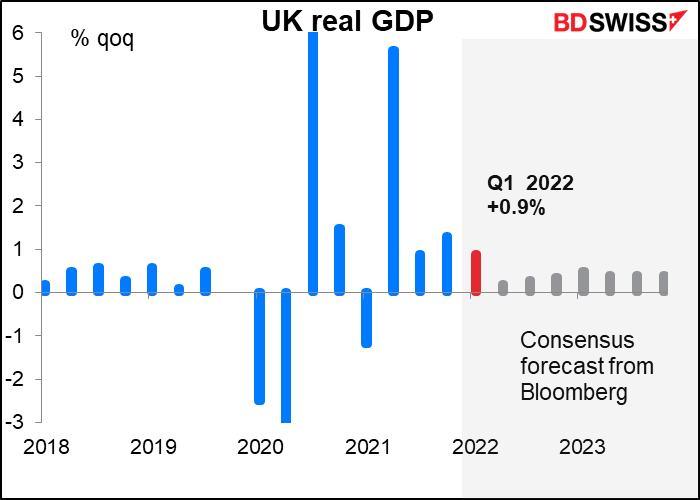

Giovedì è il giorno per gli indicatori di breve termine nel Regno Unito e verranno pubblicati quindi diversi indicatori legati agli sviluppi di breve termine dell’economia, tra cui: PIL, produzione manifatturiera e industriale e commercio. L’attenzione a questo giro sarà senza dubbio sui dati sul PIL Q1.

L’aumento dello 0.9% trimestre su trimestre è in linea con la stima riportata nell’Analisi della politica monetaria di maggio, quindi non vi saranno particolari implicazioni di politica. Una deviazione è possibile, specialmente al ribasso. Se le previsioni dovessero essere mancate, i membri del Comitato di politica monetaria già preoccupati per la possibilità di una recessione non farebbero che preoccuparsi di più. Probabilmente il mercato reagirebbe rimuovendo ulteriori stringimenti dalle previsioni, il che sarebbe negativo per il GBP. Un risultato migliore delle attese, dal canto suo, non sarebbe prova di niente al momento, in quanto le prospettive continuano ad essere magre. Pertanto, ritengo che vi sia un rischio asimmetrico di ribasso con i dati sul PIL del Regno Unito.

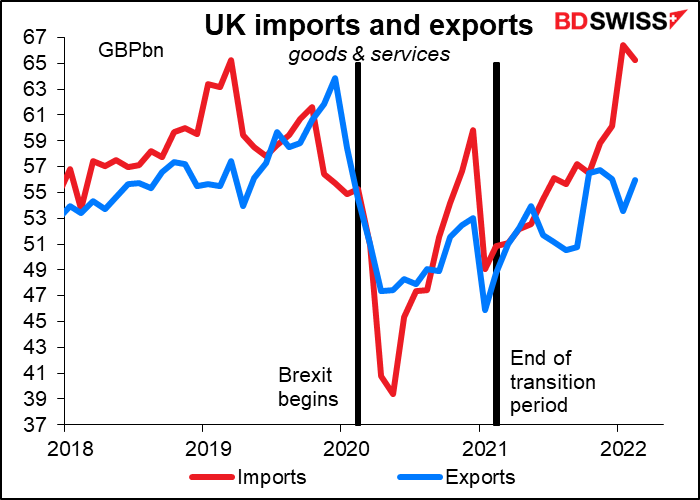

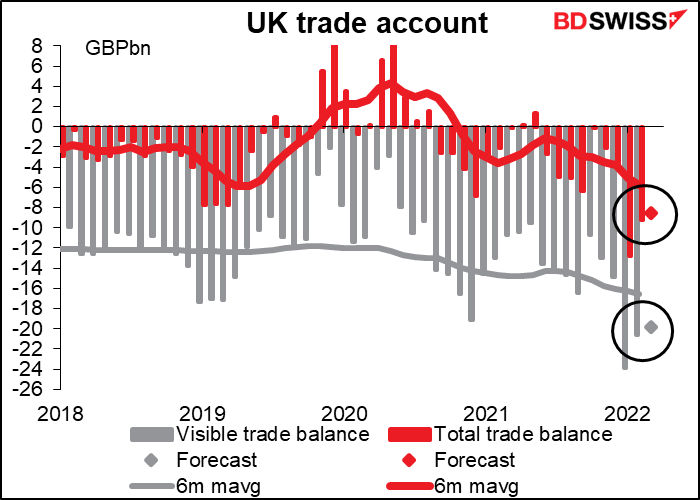

Il deficit commerciale dovrebbe ridursi in modo quasi impercettibile.

Questo potrebbe essere dovuto al fatto che le importazioni stanno calando leggermente. Certamente non sembra essere dovuto ad un aumento delle esportazioni. Stiamo tutti aspettando i vantaggi della Brexit, quando il Regno Unito ha liberato il paese dalle limitazioni delle norme irragionevoli dell’UE e ha potuto stipulare accordi commerciali molto più interessanti con altri paesi mondiali come Nauru, Tuvalu, Andorra e così via.