في كل عام يحتفل الناس في أوروبا الغربية في يوم الثامن من مايو، وهو اليوم الذي قبلت فيه قوات الحلفاء في الحرب العالمية الثانية الاستسلام غير المشروط لألمانيا في عام 1945، بذكرى عيد النصر في أوروبا. وفي روسيا وبعض البلدان السوفيتية الأخرى يتم الاحتفال بعيد النصر يوم التاسع من مايو. ويمر هذا اليوم في معظم البلدان في الوقت الحالي مرور الكرام دون قدر كبير من الاهتمام ولكن في هذا اليوم في روسيا ما تزال تقام عروض عسكرية واحتفالات تذكارية رسمية لإحياء ذكرى 27 مليون روسي لقوا حتفهم في هذه الحرب.

وكما تذكرنا مقالة نشرت مؤخرًا في مجلة ذا أتلانتيك الأمريكية، فهذا اليوم من المعتاد أن يشهد أيضًا إلقاء الخطب. ومن المرجح أن يكشف خطاب الرئيس الروسي فلاديمير بوتين معلومات عما يعتزم فعله بشأن “عمليته العسكرية الخاصة” التي يقوم بها في أوكرانيا: هل سيقوم بإنهائها أم سيقوم بتوسيع مداها لتصبح حربًا أكبر؟

ويخشى المتابعون للشؤون الروسية من أن الرئيس الروسي فلاديمير بوتين سيكون حريصًا أشد الحرص في خطابه على مساعدة جيشه في الانتقام من السخرية من الأداء المتدني جدًا في الحرب التي كان من المفترض أن تنتهي في ثلاثة أيام فقط. وكان وزير الدفاع البريطاني، بين والاس، قد أعرب عن قلقه من أن الرئيس بوتين سيستخدم يوم 9 مايو للمطالبة بالتعبئة العامة للشعب الروسي. فهذا لا يعني فحسب توسيع نطاق الحرب ضد أوكرانيا وإنما يعني أيضًا التصعيد ضد الولايات المتحدة وحلف شمال الأطلسي.

ولكن ليس من الواضح ما هو مقدار القوة العسكرية التي يمكن أن يضيفها الروس إلى الحرب. فالأمر يحتاج إلى جهد ضخم في التجنيد، فهو سيستغرق شهورًا إن لم يكن سنوات قبل أن تصيح هذه القوات الجديدة مستعدة للقتال. وفي الوقت نفسه، فالتجنيد الشامل قد يؤدي إلى إغضاب الشعب الروسي الذي ما يزال حتى الآن داعمًا – من بعيد – إلى حد كبير للحرب. وبالمثل فإن الصناعة العسكرية الروسية – التي أصيبت بالشلل بسبب القيود المفروضة على الصادرات الروسية – لا يمكنها أن تحل سريعًا مشاكل المعدات الروسية وإنتاج المزيد من الدبابات ذات التصميم السيء والصواريخ المعيبة على أي حال.

ومع ذلك فإن بوتين ربما يطلب دفعة قوية أخيرة من أجل سحق أوكرانيا. فربما ينظر إلى المقامرة بكل شيء باعتبارها خيارًا واقعيًا. وقد يستلزم ذلك قدر من الوحدة بداخل الكرملين والمساعدة في إسكات المواطن الروسي العادي الذي يفكر في الاحتجاج على قرارته. وربما سيكون ذلك أيضًا موضع ترحيب من جانب الجيش الروسي الذي سيروق له أن تكون روسيا بدولة يغلب عليها الطابع العسكري.

أما الاحتمال الذي يثير قدرًا أكبر من القلق فهو أن يقرر بوتين إعلان أن حلف شمال الأطلسي هو السبب الحقيقي للمشاكل العسكرية الروسية ودفع روسيا للدخول في الحرب العالمية الثالثة. ففي ظل تعرضه للهزيمة، ربما يقرر عدم إنهاء الحرب “بسلام مشرف” مثلما فعل الرئيس الأمريكي نيكسون عند إنهائه الحرب في فيتنام، وإنما سيقامر بوتين بوجود روسيا نفسها والدخول في حرب واسعة النطاق مراهنًا على أن حلف شمال الأطلسي سيلجأ إلى السلام قبل أن يصبح استخدام السلاح النووي هو الملاذ الوحيد أمام الكرملين. وبالطبع فبيئة الاستثمار عندئذ ستكون بيئة “ينعدم فيها الإقبال على المخاطرة” تمامًا. ومن المرجح أن تنخفض الأسهم وأن يرتفع الدولار الأمريكي. بل وحتى السندات ربما تشهد تعافيًا وارتفاعًا.

وفي الوقت نفسه، يحاول الاتحاد الأوروبي رد الضربة، ولكن من الصعب طبعًا أن تتفق 27 دولة اتفاقًا تامًا على أي شيء. وقالت صحيفة فايننشال تايمز إن المفوضية الأوروبية قد اقترحت الاستغناء التدريجي عن جميع الإمدادات النفطية الروسية سواء كانت من النفط الخام أو المنتجات المكررة ولكن “بشكل منظم”. وقالت صحيفة فايننشال تايمز أيضًا إن المفوضية تقترح أيضًا منع السفن الأوروبية من نقل النفط والمنتجات الروسية إلى أي مكان في العالم ومنع شركات التأمين الأوروبية من التأمين على نقل النفط والمنتجات الروسية. وسيكون منع شركات التأمين الأوروبية من التأمين على نقل المنتجات الروسية خطوة فعالة جدًا لأن نسبة 95% من التغطية التأمينية على ناقلات النفط في العالم يتم ترتيبها من خلال منظمة تخضع للقانون الأوروبي. وستجعل هذه الخطوات من الصعب على البلدان الأخرى غير الملتزمة بحظر الواردات الروسية، مثل الهند والصين، الالتفاف على قرار الحظر.

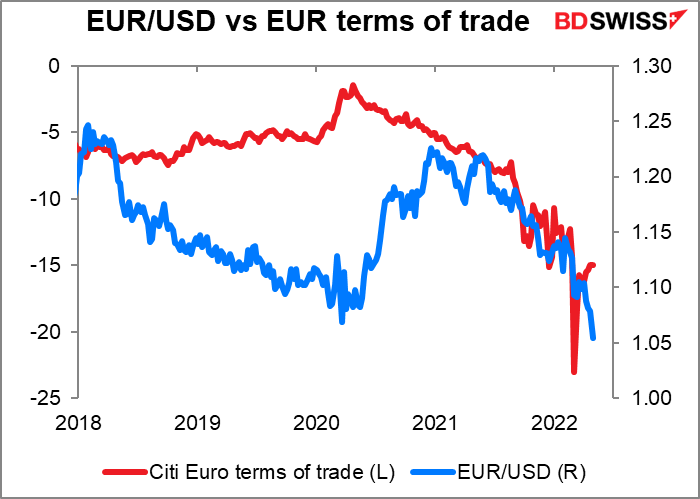

ويتوقع الخبراء الاقتصاديون في بنك باركليز أن الحظر على جميع واردات الطاقة الروسية يمكن أن يقلل من نمو الناتج الإجمالي المحلي في منطقة اليورو بنسبة 1.3% أو ما يصل إلى نسبة 5% إذا تم فرض إجراءات ترشيد استهلاك الطاقة. ويتوقع هؤلاء الخبراء أنه نظرًا لأن منطقة اليورو تستورد احتياجاتها من الغاز الطبيعي والنفط الخام فإن أسعار الغاز الطبيعي في أوروبا ستتعرض لصدمة الارتفاع بنسبة 200% كما ستعرض سعر النفط الخام لصدمة ارتفاع بنسبة 40% مما سيؤدي إلى تدهور معدلات التبادل التجاري في منطقة اليورو.

وصحيح أن معدلات التبادل التجاري لم تكن من العوامل المهمة المؤثرة على تحرك اليورو إلا أنه يبدو أن الاثنان يتحركان جنبًا إلى جنب خلال العام أو العامين الماضيين (لا يسعني الحديث الآن عن السبب والنتيجة). ويبدو من المرجح أنه إذا شهدت معدلات التبادل التجاري مزيدًا من التدهور فإن من المرجح أن يشهد اليورو مزيدًا من الانخفاض أيضًا.

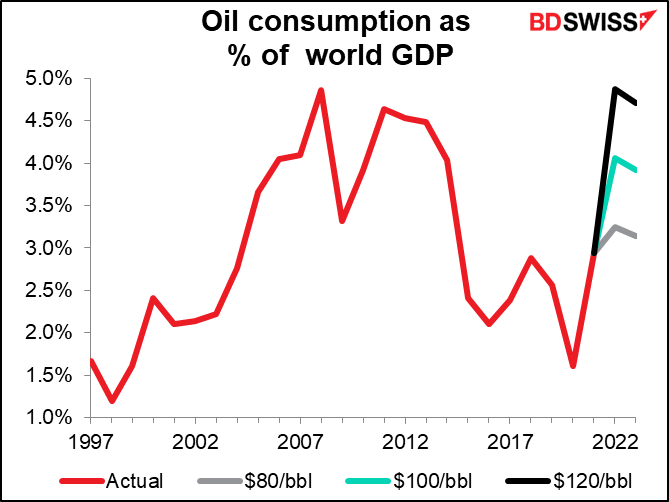

وفي الوقت نفسه فإن أي زيادة جديدة في سعر النفط ستمثل خطرًا بإعادة العالم إلى مرحلة الكساد والركود. فعندما ننظر إلى الاستهلاك العالمي للنفط كنسبة مئوية من الناتج الإجمالي المحلي العالمي، يمكننا معرفة أنه إذا وصل سعر برميل النفط إلى 120 دولارًا، سيتنفذ النفط جزءًا كبيرًا من الناتج العالمي مثلما حدث قبل وقت قصير من الأزمة المالية العالمية. وبالطبع فهذا وضع غير صحي للعيش فيه ولاسيما في ظل أن البنوك المركزية حول العالم قد بدأت في دورات تشديد لسياساتها النقدية كما تحاول الكثير من الحكومات تقليص العجز في ميزانياتها.

الأسبوع المقبل: التضخم في الولايات المتحدة ويوم المؤشرات البريطانية قصيرة الأجل

الأسبوع الثاني من الشهر عادة ما يتسم بالهدوء فيما يتعلق بالمؤشرات، وفي هذا الشهر فإن الأسبوع الثاني أكثر هدوءًا من المعتاد. وستكون البيانات الرئيسية التي سيتم الإعلان عنها خلال هذا الأسبوع هي مؤشرات عديدة للتضخم في الولايات المتحدة بالإضافة إلى يوم المؤشرات البريطانية قصيرة الأجل يوم الخميس.

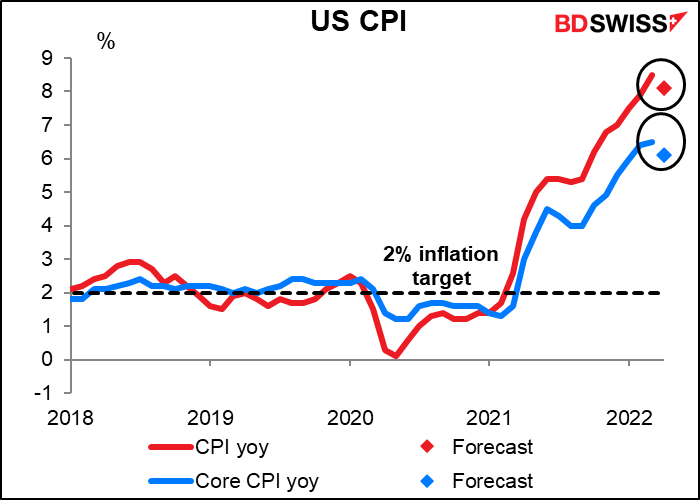

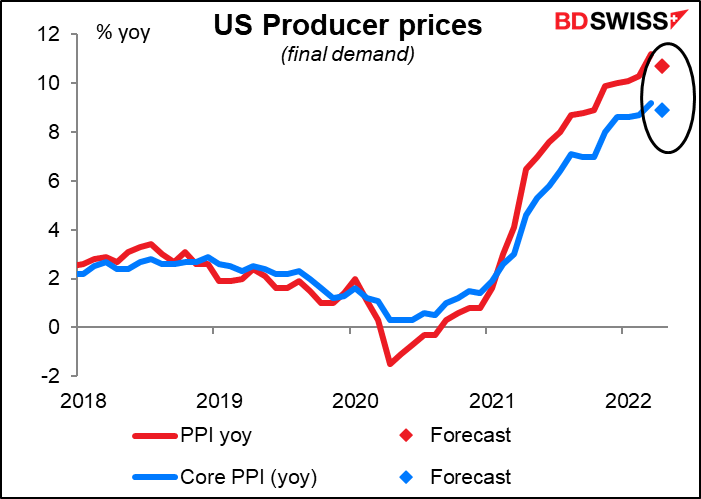

ففي الولايات المتحدة، سنحصل على مؤشر أسعار المستهلكين يوم الأربعاء ومؤشر أسعار المنتجين يوم الخميس وأسعار الواردات يوم الجمعة.

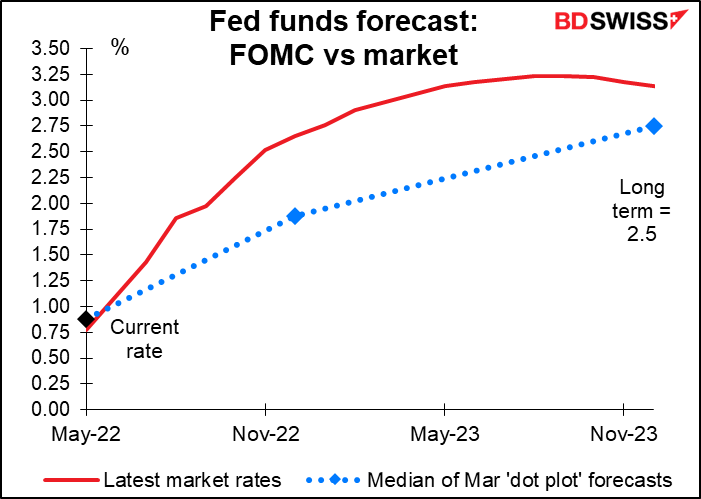

وقبل أن نلقي نظرة على البيانات، علينا أن نتساءل: هل ما تزال للبيانات أهمية؟ فالبنك المركزي الأمريكي يسير في طريق التشديد للسياسة النقدية، وقد كان واضحًا جدًا في تحديد سرعة تشديده للسياسة النقدية. ويستلزم الأمر حدوث تغيير كبير في مسار التضخم حتى يمكن أن يغير البنك من هذه الخطط، سواء بدفع البنك لتسريع وتيرة التشديد أو لدفعه إلى إبطائها.

ومع ذلك، يجب علينا أن نبحث عن نقطة الانعطاف هذه. وفي الوقت الحالي فإن السوق ما تزال تقوم بتسعير تشديد أعلى بكثير مما يفترضه البنك المركزي الأمريكي نفسه (على الرغم من أن توقعات البنك أصبحت قديمة بعض الشيء الآن). وستخبرنا بيانات التضخم بما إذا كانت السوق ستخفض توقعاتها حتى تصبح أكثر تمشيًا مع توقعات اللجنة الفيدرالية للسوق المفتوحة أو ما إذا كانت اللجنة سترضخ في النهاية لتوقعات السوق وتستجيب لها.

وتشير بيانات الأسبوع القادم بأن التفاؤل الحذر الذي يتبناه رئيس البنك المركزي الأمريكي جيروم باول قد تكون له مبرراته وأن البنك المركزي الأمريكي لا يحتاج إلى تسريع وتيرة التشديد لسياسته النقدية.

فمن المتوقع أن ينخفض مؤشر أسعار المستهلكين بعض الشيء. وعلى الرغم من أن تضخم مؤشر أسعار المستهلكين ما يزال أعلى بكثير من المستوى الذي يستهدفه البنك المركزي الأمريكي إلا أنه ربما يكون قد بلغ ذروته، على الأقل وفقًا لهذه التوقعات (على حد علمنا).

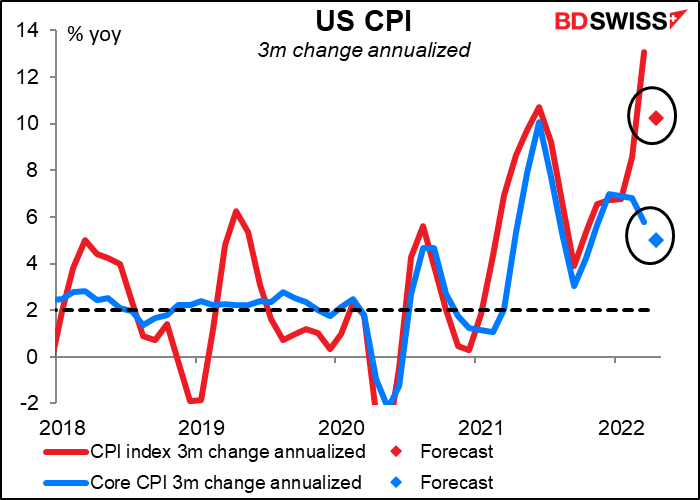

ويسري الأمر نفسه عندما ننظر إلى التغير المتوقع في مؤشر أسعار المستهلكين لفترة ثلاثة أشهر المحسوبة على أساس سنوي. صحيح أن الرقم ما يزال مرتفعًا جدًا ولكن على الأقل لم يزداد ارتفاعًا عما كان من قبل. فهذا التباطؤ المتوقع في التضخم ربما يؤكد وجهة النظر المعتدلة للبنك المركزي الأمريكي ويساعد أسواق الأسهم على التعافي – في حين سيؤدي إلى ضعف الدولار الأمريكي.

وينطبق نفس الشيء على مؤشر أسعار المنتجين، حيث من المتوقع حدوث تباطؤ في كل من مؤشر أسعار المنتجين الكلي ومؤشر أسعار المنتجين الأساسي. ويسري نفس الأمر على معدل التغير السنوي للقراءة الشهرية.

صحيح أنه لا توجد توقعات حتى الآن لمعدل التغير السنوي في أسعار الواردات، ولكن من المتوقع أن يشهد التغير الشهري انخفاضًا كبيرًا.

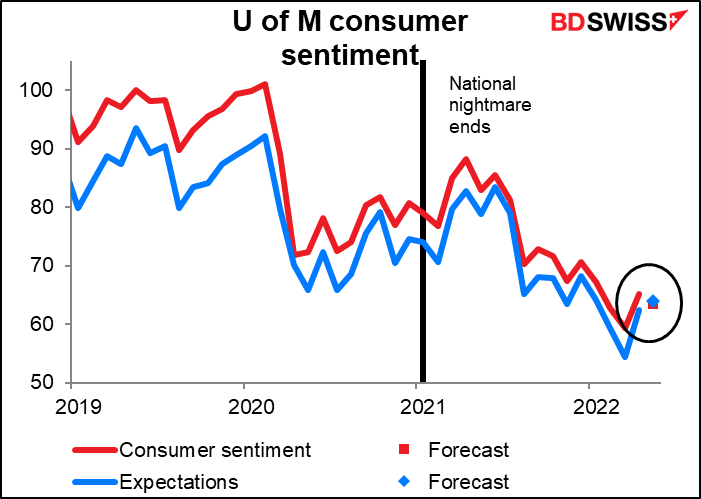

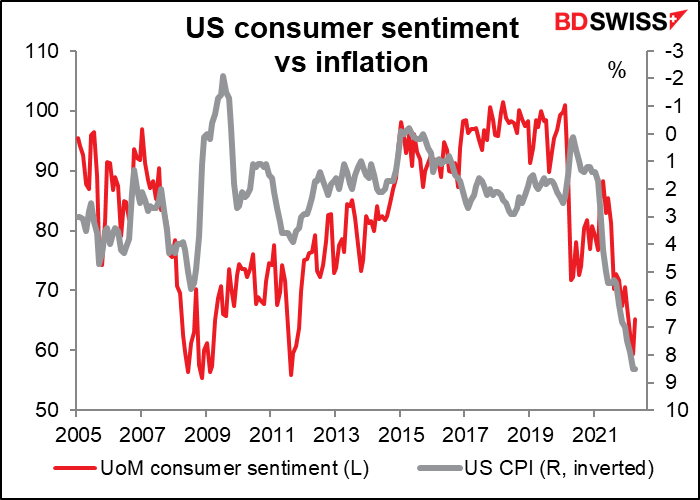

وفي الوقت نفسه فإن مؤشر جامعة ميشيغان لثقة المستهلكين من المتوقع أن يزاد انخفاضًا. وكان المؤشر قد أظهر انخفاضًا في الثقة بقدر أكبر مما أظهره مؤشر ثقة المستهلكين الصادر عن كونفرنس بورد، ربما لأن هذا المؤشر يركز بشكل أكبر على الشؤون المالية الشخصية للأفراد والتي تأثرت بشكل كبير بالتضخم وهبوط سوق الأسهم. أما استبيان مؤشر ثقة المستهلكين الصادر عن كونفرنس بورد فهو يسأل المشاركين فيه أسلة عن الاقتصاد الكلي العام وخصوصًا عن سوق العمل التي تشهد ازدهارًا في الوقت الحالي.

وبالإضافة إلى ذلك، فكما أشارت زميلتي الخبيرة “باربرا روكفلر” فإن استبيان جامعة ميشيغان مبني على مجرد 500 مكالمة هاتفية. ويتم سؤال كل مشارك في هذا الاستبيان 50 سؤال خلال مكالمة هاتفية واحدة، فمن ذا الذي لديه الصبر للقيام بذلك؟ بلا شك الأشخاص المتقاعدين. صحيح أنهم ربما يكونون أكبر سنًا وأكثر حكمة ولكن قد تكون لديهم تحيزات قوية أيضًا.

وكما ترى، فغالبًا ما يتحرك المؤشر عكس اتجاه التضخم: فعندما يرتفع التضخم تنخفض الثقة. فما الذي يخبرنا به ذلك عن النشاط الاقتصادي المستقبلي للمستهلكين الأمريكيين؟ في الحقيقة لا يخبرنا بالكثير. ومع ذلك فإن الكثيرين يعتقدون أنه مهم جدًا ويتابعوه باهتمام ويؤثر على السوق.

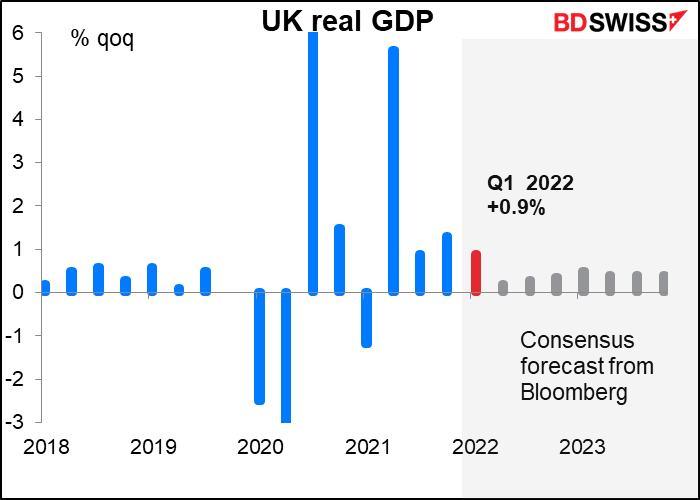

وسيكون يوم الخميس هو “يوم المؤشرات البريطانية قصيرة الأجل” حيث سيتم الإعلان عن العديد من المؤشرات المؤثرة على التطورات قصيرة الأجل في الاقتصاد، وهي تحديدًا: الناتج الإجمالي المحلي والانتاج الصناعي والتصنيعي وبيانات التجارة. ودون شك فإن الاهتمام هذه المرة سينصب على أرقام الناتج الإجمالي المحلي للربع الأول من العام.

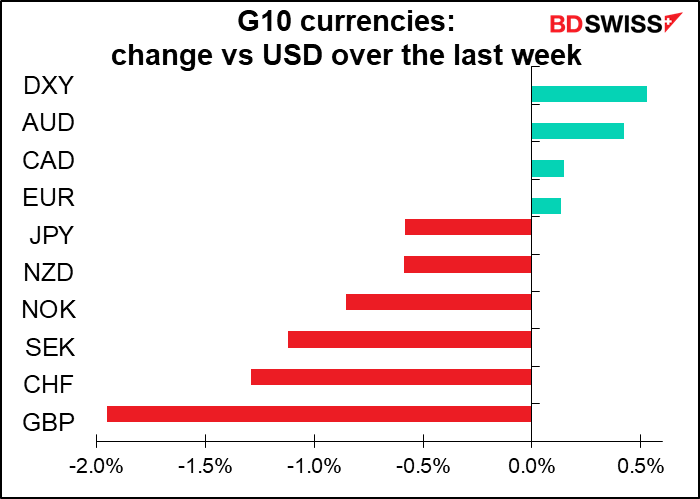

ويتماشى الارتفاع المتوقع بنسبة 0.9% على أساس ربع سنوي في الناتج الإجمالي المحلي مع تقديرات البنك المركزي البريطاني التي جاءت أمس في إصدار شهر مايو من “مراجعة السياسة النقدية” وبالتالي فإن هذا الارتفاع لن يكون له أي تأثيرات على السياسة. ومع ذلك فربما يحدث انحراف وخصوصًا انحراف هبوطي. وسيؤدي تسجيل قراءة أقل من التوقعات إلى زيادة مخاوف أعضاء “لجنة السياسة النقدية” الذين يشعرون بالقلق بشأن سقوط الاقتصاد في براثن الركود. ومن المحتمل أ، تتفاعل السوق مع هذا الانخفاض من خلال إخراج المزيد من التشديد من التوقعات، وهو أمر سيؤثر تأثيرًا سلبيًا على الجنيه الإسترليني. وفي المقابل فإن تسجيل قراءة أفضل من التوقعات لن يثبت أي شيء في الوقت الحالي لأن التوقعات لا تزال قاتمة. وبالتالي فإنني أعتقد أن لدينا مخاطر هبوطية غير متماثلة في أرقام الناتج الإجمالي المحلي البريطاني.

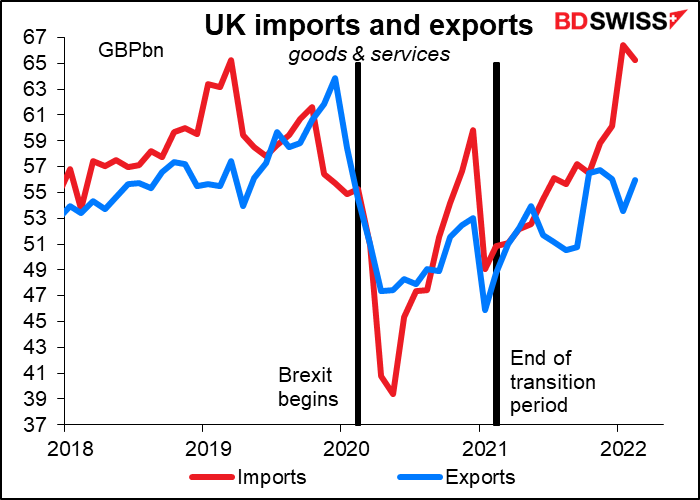

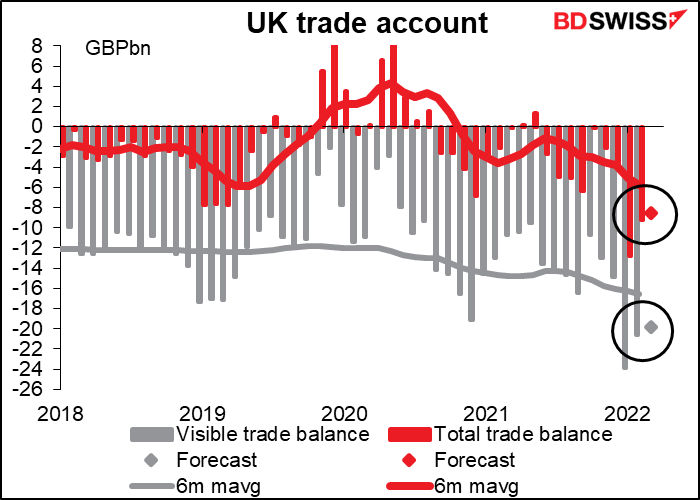

ومن المتوقع أن ينخفض العجز التجاري انخفاضًا غير ملحوظ.

وربما يكون السبب في ذلك هو أن الواردات قد انخفضت بعض الشيء. ولكن من المؤكد أن ذلك لا يرجع إلى ارتفاع في الصادرات. فنحن جميعًا ننتظر على أحر من الجمر حدوث الطفرة الهائلة التي حققها خروج بريطانيا من الاتحاد الأوروبي، بعد أن تحررت بريطانيا من قيود الاتحاد الأوروبي المجحفة وغير المنطقية وبعد أن أصبحت بريطانيا أخيرًا قادرة على إبرام اتفاقيات تجارية أكثر فائدة مع البلدان الأخرى في العالم مثل ناورو وتوفالو وأندورا …إلخ.