Na Europa Ocidental, 8 de Maio, o dia em que os Aliados aceitaram a rendição incondicional da Alemanha em 1945, é observado como Dia da Vitória na Europa ou Dia VE. Na Rússia e em alguns outros países soviéticos é o dia 9 de Maio, Dia da Vitória. Na maioria dos países, hoje em dia, passa sem grande notoriedade, mas na Rússia é um dia de desfiles militares e lembranças solenes para comemorar os 27 milhões de russos mortos na guerra.

Como um artigo recente no The Atlantic nos relembra, é também um dia para discursos. O discurso de Putin é suscetível de dar uma pista sobre o que planeia fazer com a sua “operação militar especial” na Ucrânia: acabar com ela ou estendê-la a uma guerra maior.

Os observadores da Rússia estão preocupados que Putin esteja interessado em ajudar o seu exército a vingar a humilhação do seu desempenho abismal no que era suposto ser uma guerra de três dias. O Ministro da Defesa britânico Ben Wallace expressou a preocupação de que Putin utilizará o dia 9 de Maio para pressionar a mobilização em massa do povo russo. Isto implicaria não só uma expansão da guerra contra a Ucrânia, mas também uma escalada contra os EUA e a NATO.

Mas quanto mais capacidade os russos podem trazer para a guerra, não é claro. Se for necessário um grande esforço de recrutamento, levará meses ou mesmo anos até que estas novas tropas estejam prontas para o combate. Entretanto, o alistamento em massa corre o risco de enfurecer um público russo que até agora tem sido – de longe – um grande apoio à guerra. Da mesma forma, a indústria de defesa russa, impactada pelas restrições à exportação, não pode resolver rapidamente os problemas de equipamento de Moscovo e produzir mais do que tanques mal concebidos e mísseis defeituosos.

Ainda assim, Putin pode apelar a um empurrão final para subjugar a Ucrânia. Ele poderia ver a duplicação como uma opção realista. Isto poderia impor alguma unidade dentro do Kremlin e ajudar a silenciar o russo médio que está a pensar em protestar. Os militares russos também poderiam acolher uma nação ainda mais militarizada.

A possibilidade mais preocupante é que Putin decida declarar a NATO a verdadeira fonte dos problemas militares da Rússia e mergulhe a Rússia na Terceira Guerra Mundial. Confrontado com a derrota, poderia decidir contra a “paz com honra” como Nixon fez no Vietname e, em vez disso, apostar a existência da própria Rússia numa guerra alargada, apostando que a NATO opte pela paz antes que o Kremlin fique sem outro recurso que não seja o de atravessar o limiar nuclear. Isso seria A Mãe de Todos os episódios de “risco”. As ações mergulhariam provavelmente e o dólar americano subiria. As obrigações poderiam até recuperar.

Entretanto, a UE tenta contra-atacar, mas é difícil conseguir que 27 países cheguem a acordo sobre qualquer coisa. A Comissão Europeia (CE) propôs a eliminação gradual de todos os fornecimentos de petróleo russo bruto ou refinado de uma “forma ordenada”, de acordo com o FT. O FT também disse que a comissão propõe proibir os navios europeus de transportar petróleo e produtos russos para qualquer parte do mundo e impedir as seguradoras europeias de segurar o seu transporte. Esta última seria uma medida especialmente eficaz, uma vez que 95% da cobertura mundial de responsabilidade civil dos petroleiros é organizada através de uma organização que segue a lei europeia. Estas medidas tornariam mais difícil para outros países que não estão a realizar o embargo, como a Índia e a China, contorná-lo.

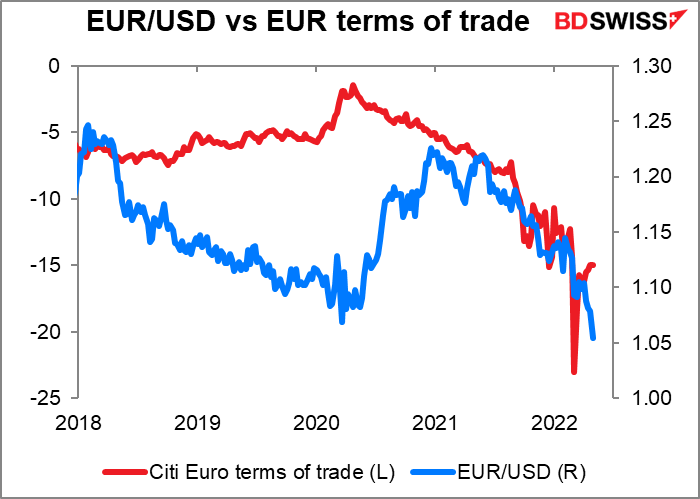

Economistas do Barclays estimam que um embargo de todas as importações russas de energia poderia reduzir o crescimento do PIB da zona euro em 1,3%, ou até 5% se o racionamento for imposto. Estimam que, uma vez que a zona euro importa as suas necessidades de gás natural e petróleo bruto, um choque de 200% nos preços do gás natural europeu e um choque de 40% nos preços do petróleo bruto resultariam numa deterioração de 4% nos termos de troca da zona euro.

Embora os termos de troca nem sempre tenham sido um fator importante para mover o euro, durante o último ano ou dois, os dois parecem estar a mover-se em conjunto (hesito em argumentar causa e efeito). Parece provável que, se os termos de troca se deteriorarem ainda mais, o euro também se enfraquecerá ainda mais.

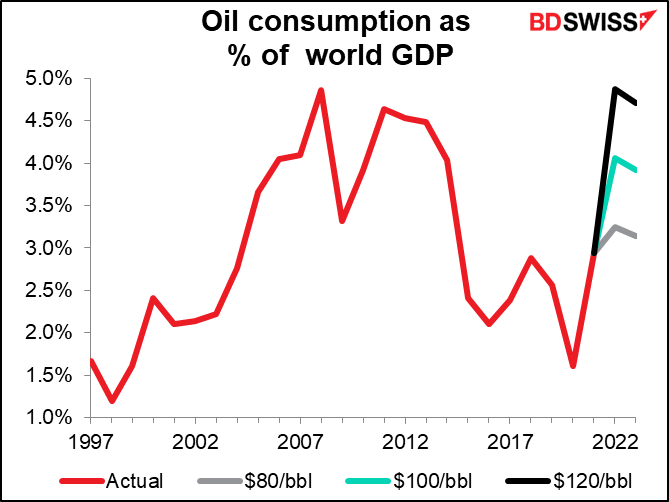

Ao mesmo tempo, um novo aumento do preço do petróleo arrisca-se a enviar o mundo de volta para a recessão. Quando olhamos para o consumo mundial de petróleo como uma percentagem do PIB mundial, podemos ver que se o preço do petróleo atingir 120 dólares por barril, então o petróleo estará a consumir tanto da produção mundial como consumia pouco antes da Crise Financeira Global. Isso não é um sítio saudável para se estar, especialmente à medida que os bancos centrais de todo o mundo embarcam em ciclos de aperto e muitos governos tentam reduzir os seus défices orçamentais.

A próxima semana: A inflação nos EUA, indicadores de curto prazo do Reino Unido

A segunda semana do mês é normalmente calma para os indicadores e este mês ainda mais do que o habitual. As principais publicações serão várias medidas da inflação americana e o dia do indicador de curto prazo no Reino Unido na sexta-feira.

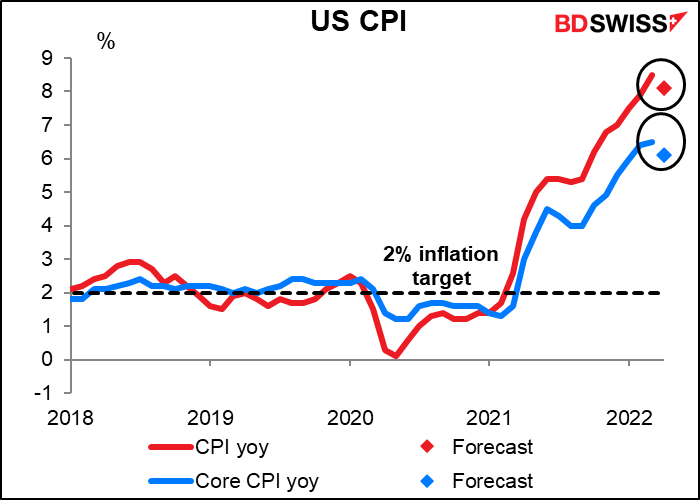

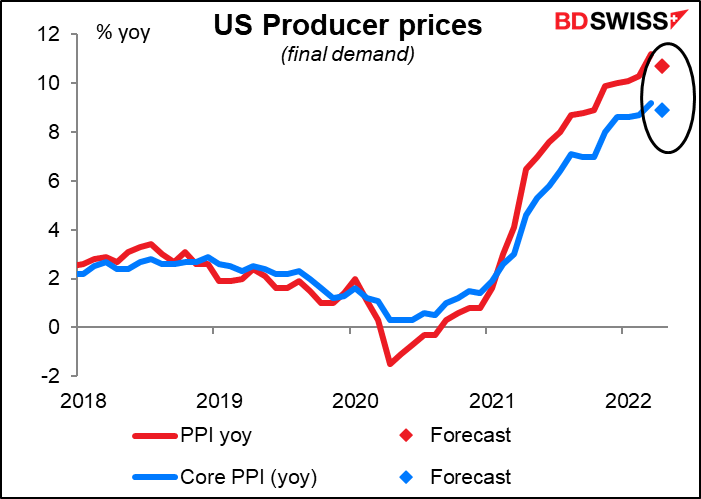

Nos EUA recebemos o índice de preços no consumidor (IPC) na quarta-feira, o índice de preços no produtor (IPP) na quinta-feira, e os preços de importação na sexta-feira.

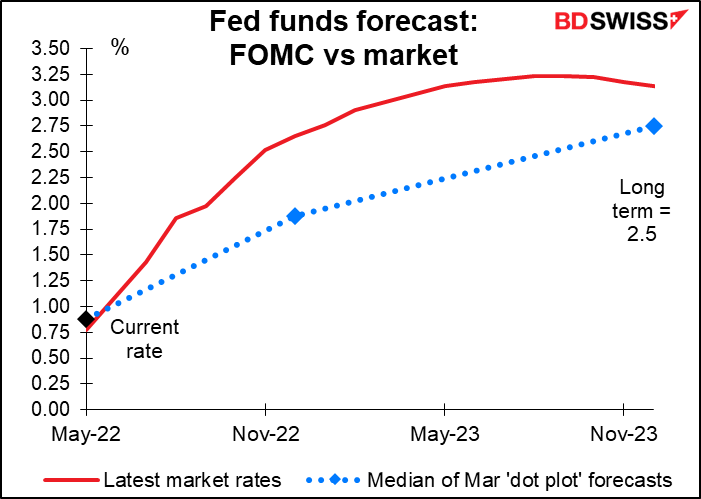

Antes de olharmos para os dados, temos de perguntar: será que isso ainda importa? A Fed está num caminho de aperto, eles deixaram bem claro a rapidez com que vão apertar. Seria necessária uma grande mudança na trajetória da inflação para alterar os seus planos, quer para os levar a acelerar, quer para os fazer recuar.

No entanto, temos de estar atentos a esse ponto de inflexão. Neste momento, o mercado ainda está a incorporar nos preços um aumento mais considerável de aperto do que a própria Fed está a assumir (embora as suas previsões estejam agora um pouco desatualizadas). Os dados sobre a inflação dir-nos-ão se o mercado diminui as suas expectativas para estar mais de acordo com o que o Comité está a prever ou se o Comité acaba por ceder às expectativas do mercado.

Os dados da próxima semana sugerem que o otimismo cauteloso do Presidente da Fed, Powell, pode ser justificado e que a Fed não precisa de acelerar o ritmo de aperto.

Prevê-se que o IPC caia um pouco. Ainda está muito acima do objetivo, mas pelo menos nesta previsão pode ter atingido o seu pico (tanto quanto sabemos).

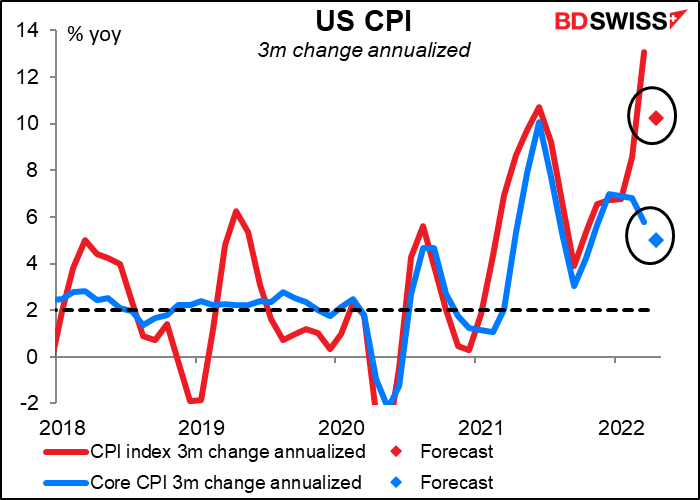

É o mesmo quando olhamos para a mudança prevista de 3 meses anualizada. Ainda demasiado elevada, mas pelo menos não é mais elevada. Este abrandamento esperado da inflação pode confirmar a visão mais temperada da Fed e ajudar os mercados bolsistas a recuperar – ao mesmo tempo que enfraquece o dólar.

Idem para o índice de preços no produtor (IPP), onde se espera que tanto o número de base como o subjacente abrandem. O mesmo para a taxa de variação anualizada dos valores mensais.

Ainda não há previsões para a taxa de variação homóloga dos preços de importação, mas espera-se que as mudanças momentâneas diminuam consideravelmente.

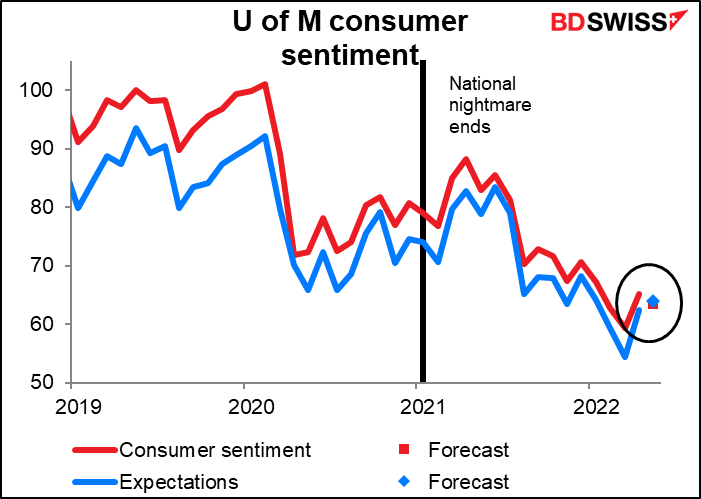

Entretanto, espera-se que o índice de sentimento do consumidor da Universidade de Michigan diminua ainda mais. Este indicador mostrou um sentimento notavelmente pior do que a versão do Conference Board, provavelmente porque este se concentra mais nas finanças pessoais, que foram atingidas pela inflação e pela queda da bolsa de valores. O inquérito do Conference Board, por outro lado, pergunta mais sobre a macroeconomia geral, especialmente sobre o mercado de trabalho, que está em plena expansão.

Além disso, como salienta a minha compatriota Barbara Rockefeller, a sondagem da Universidade do Michigan baseia-se em apenas 500 telefonemas. Aos inquiridos são feitas 50 questões. Quem tem a paciência para isso? Os reformados. Podem ser mais velhos e mais sábios, mas também podem ter fortes preconceitos.

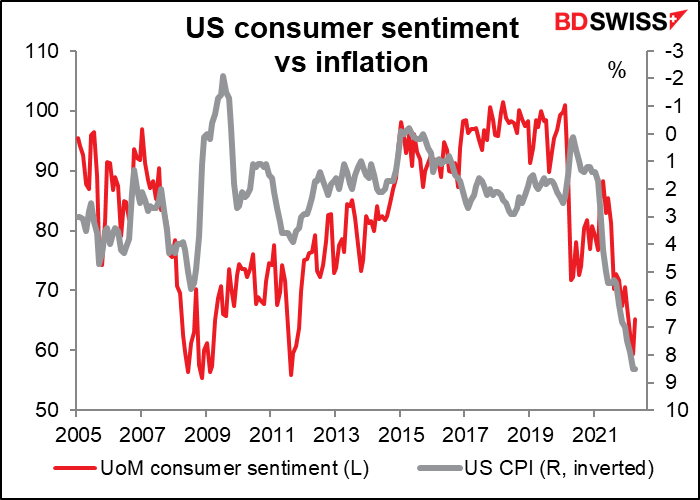

Como pode ver, o índice tende a acompanhar a inflação: inflação em alta, sentimento em baixa. O que é que isto nos diz realmente sobre a atividade económica futura dos consumidores americanos? Não muito, na realidade. Mas muitas pessoas acreditam que sim e observam-no, apesar de tudo, afetando assim o mercado.

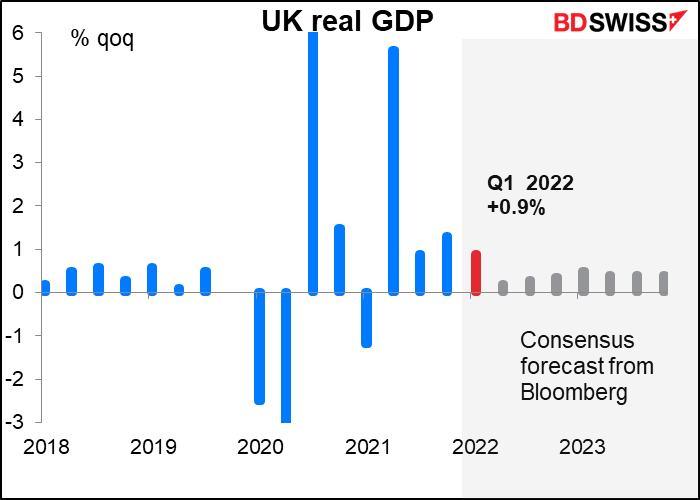

Quinta-feira é o “dia do indicador de curto prazo do Reino Unido“, quando anunciam vários indicadores que têm influência na evolução a curto prazo da economia, nomeadamente: PIB, produção industrial e transformadora, e comércio. A atenção desta vez irá sem dúvida centrar-se nos números do PIB do primeiro trimestre.

O aumento de +0,9% em termos de variação trimestral está de acordo com a estimativa do Banco de Inglaterra na Revisão da Política Monetária de Maio de ontem e, como tal, não teria quaisquer implicações para a política. No entanto, um desvio poderia, especialmente um desvio no sentido descendente. Um erro na previsão apenas aumentaria a preocupação dos membros do Comité de Política Monetária que estão preocupados em mergulhar a economia na recessão. O mercado reagiria provavelmente eliminando ainda mais o aperto das previsões, o que seria negativo para a libra esterlina. Um valor acima, no entanto, não provaria nada neste momento, porque as perspetivas ainda são sombrias. Assim, penso que temos um risco de queda assimétrico em relação aos números do PIB do Reino Unido.

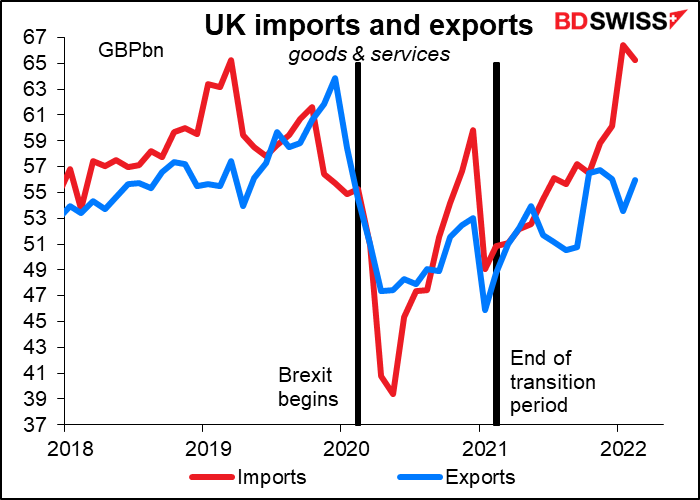

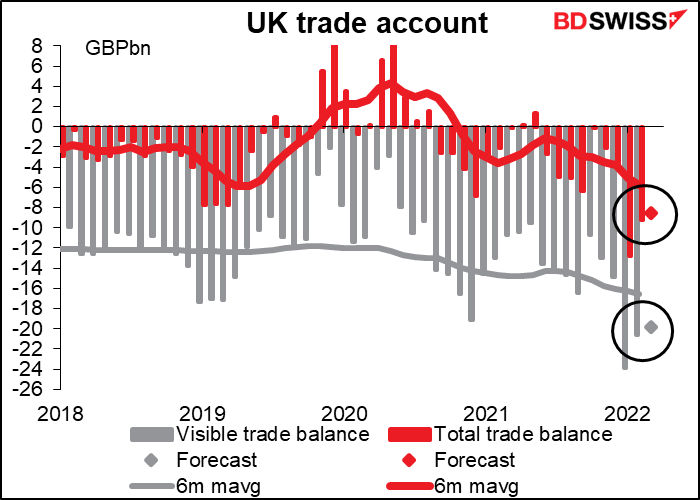

Espera-se que o défice comercial diminua imperceptivelmente.

Isso pode ser devido ao facto de as importações estarem a diminuir um pouco. Certamente não parece ser devido a qualquer aumento das exportações. Estamos todos à espera da bonança Brexit quando o Reino Unido, libertado dos constrangimentos dos regulamentos pouco razoáveis da UE, for finalmente capaz de entrar em pactos comerciais muito mais benéficos com as outras nações do mundo, tais como Nauru, Tuvalu, Andorra, etc..