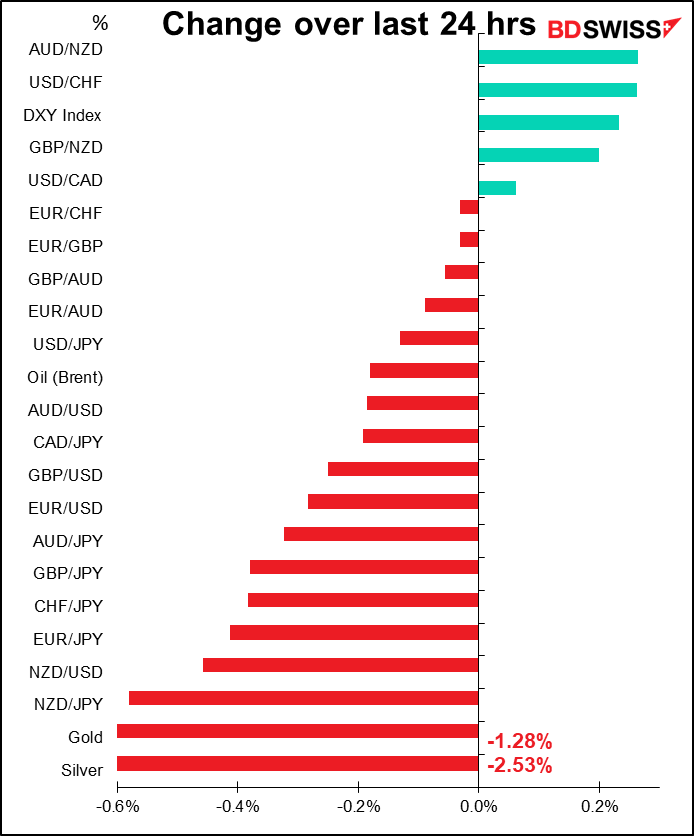

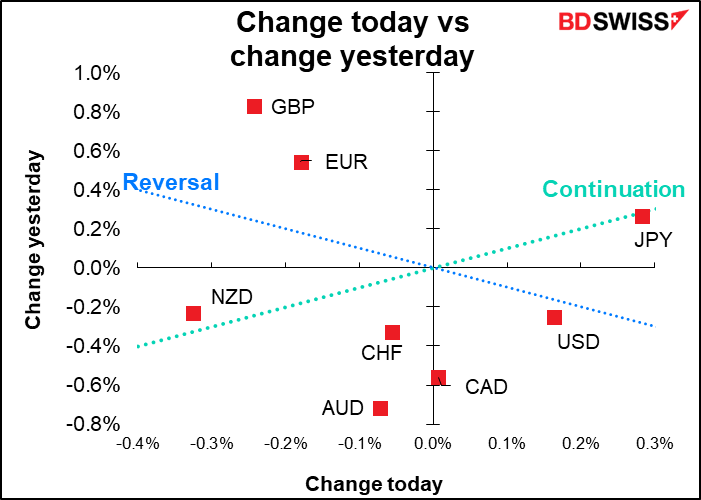

Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Okay, das waren nun zwei eher ruhige Tage. Jetzt haben wir aber endlich wieder etwas, worüber wir reden können!

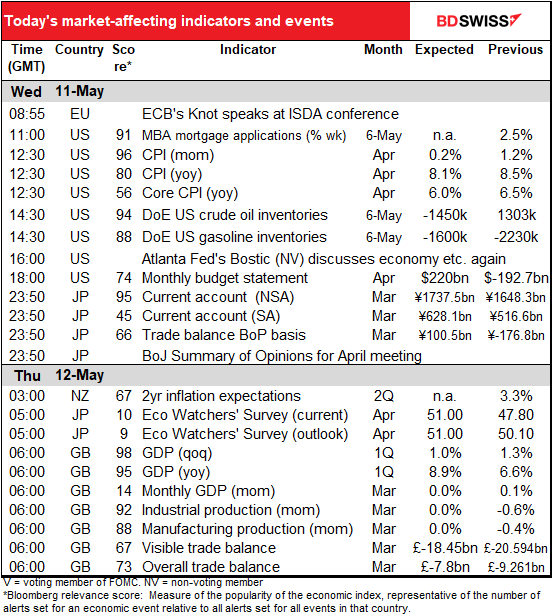

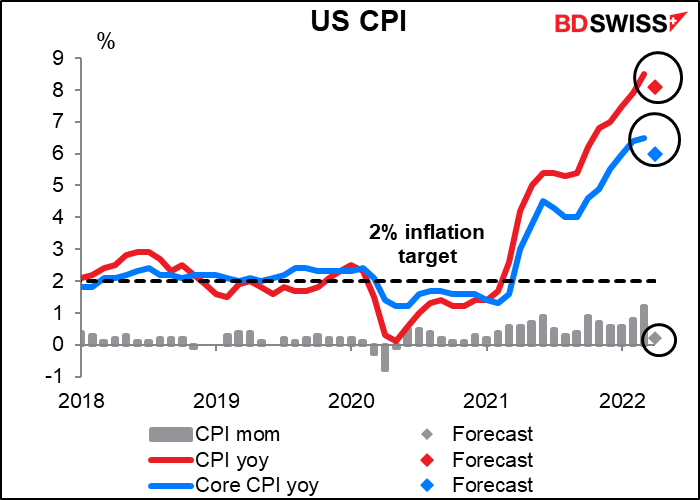

Das wichtigste Ereignis des Tages ist auch das erste: der US-Verbraucherpreisindex (VPI). Obwohl er technisch gesehen nicht der bevorzugte Inflationsindikator der Fed ist, bezieht sich die Fed auf ihn, wenn sie über Inflation spricht, weshalb der Markt ihm so viel Gewicht beimisst.

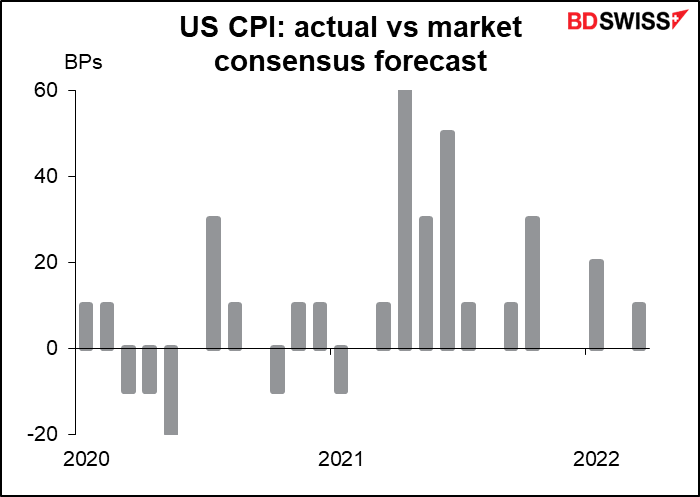

Der Verbraucherpreisindex wird voraussichtlich etwas sinken. Er liegt immer noch weit über dem Zielwert, aber zumindest nach dieser Prognose könnte er seinen Höhepunkt erreicht haben (soweit wir wissen).

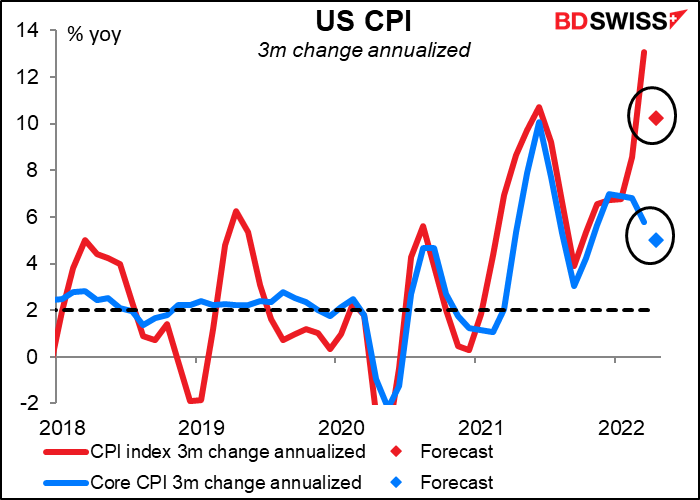

Dasselbe gilt, wenn wir die voraussichtliche 3-Monats-Veränderung auf Jahresbasis betrachten. Sie ist immer noch zu hoch, aber zumindest nicht höher. Diese erwartete Verlangsamung der Inflation könnte die gemäßigtere Sichtweise der Fed bestätigen und den Aktienmärkten zu einer Erholung verhelfen – und gleichzeitig den Dollar schwächen.

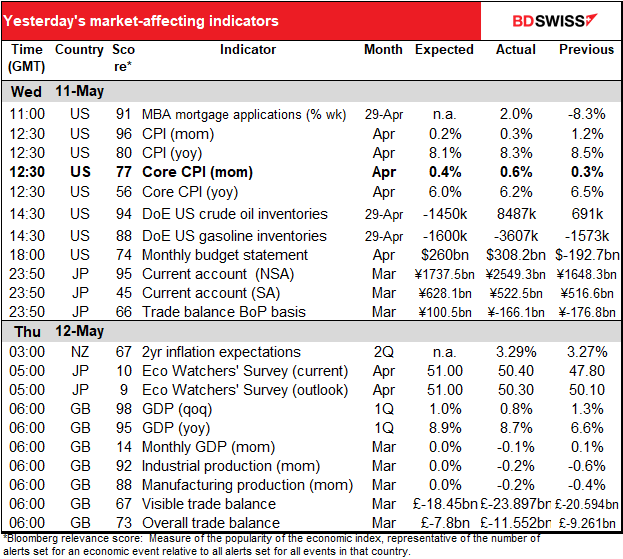

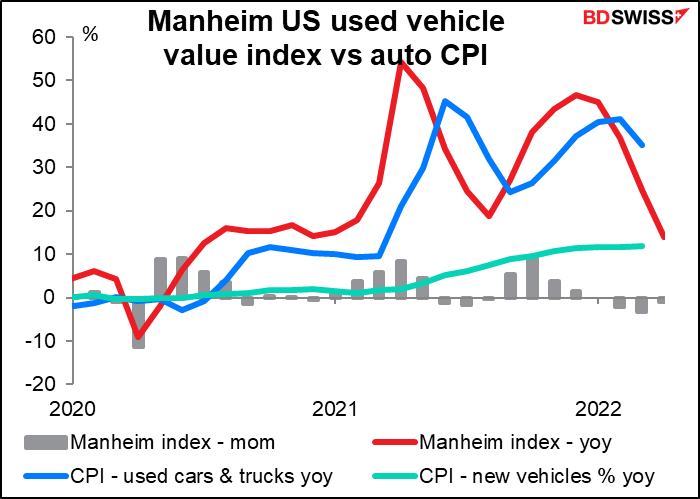

Ein Grund für den Rückgang ist, dass die Gebrauchtwagenpreise in letzter Zeit gesunken sind. Der Manheim-Gebrauchtwagenindex ist nun schon drei Monate in Folge gesunken. Er ist seit Januar um 6,6 % gesunken und hat damit den stärksten dreimonatigen Rückgang aller Zeiten verzeichnet (Daten seit 1995). Der Index bildet jedoch die Großhandelspreise ab. Manheim schätzt, dass die „Gebrauchtwagenverkäufe im Einzelhandel“ im April um 13 % gefallen sind. Dies könnte darauf hindeuten, dass sich einige der Pandemie-Engpässe endlich auflösen (d.h. wieder normal werden).

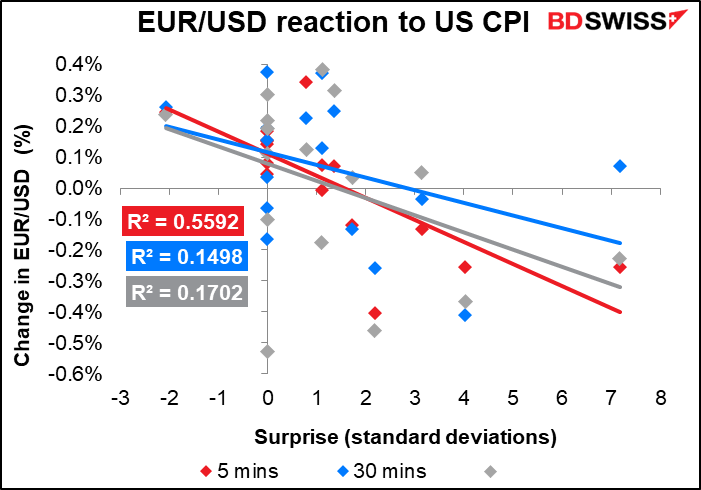

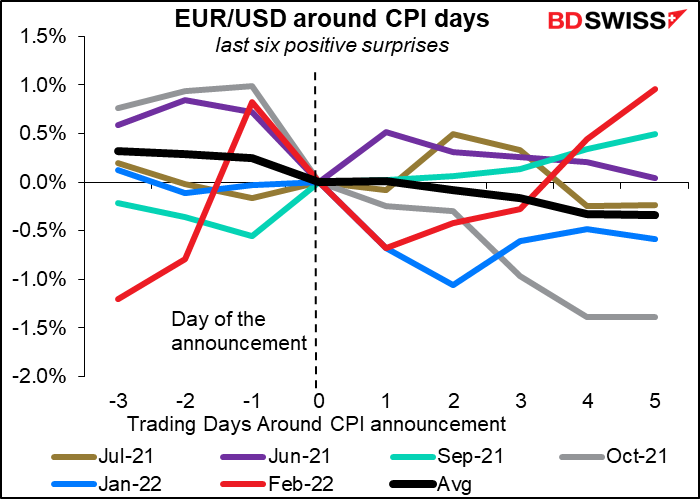

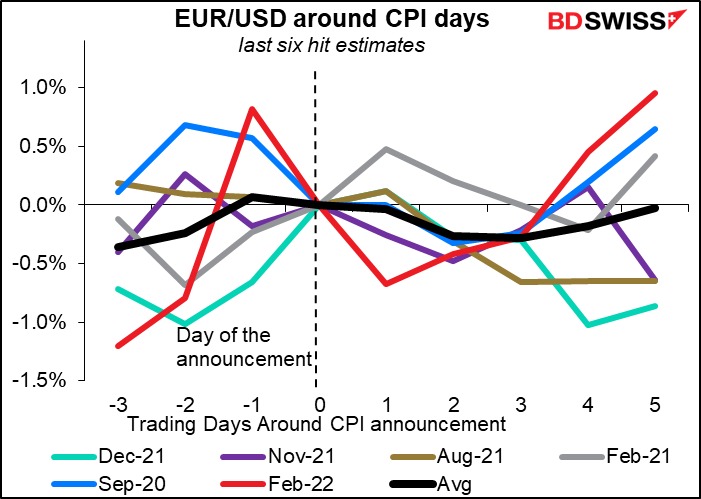

Dieser Indikator hat eine unmittelbare und vorhersehbare Auswirkung auf den Dollar, der dazu neigt, stärker zu werden, wenn der Indikator die Erwartungen übertrifft, und schwächer zu werden, wenn er sie verfehlt.

Eigentlich ist es gar nicht so oft vorgekommen, dass er die Erwartungen verfehlt hat. Seit Beginn des letzten Jahres (der VPI vom Januar wurde im Februar veröffentlicht) wurden die Erwartungen neunmal übertroffen, fünfmal erfüllt und nur einmal verfehlt – und das war im Januar 2021. Natürlich sind die Ergebnisse der Vergangenheit keine Garantie für die Zukunft, vor allem, wenn es sich um etwas handelt, das die Menschen lernen können. Es könnte sein, dass die Ökonomen besser darin werden, die Inflation unter den aktuellen Bedingungen vorherzusagen, und dass sie nicht mehr so oft daneben liegen. Es könnte aber auch sein, dass sich die Inflation vor ihnen wendet und sie dann noch mehr daneben liegen – aber in der anderen Richtung!

Bislang tendierte der Dollar zu einer Aufwertung, je nachdem, ob der Verbraucherpreisindex die Schätzungen übertraf oder nur knapp verfehlte. Das könnte daran liegen, dass er so oder so steigt.

Das ist die größte Veröffentlichung des amerikanischen Tages.

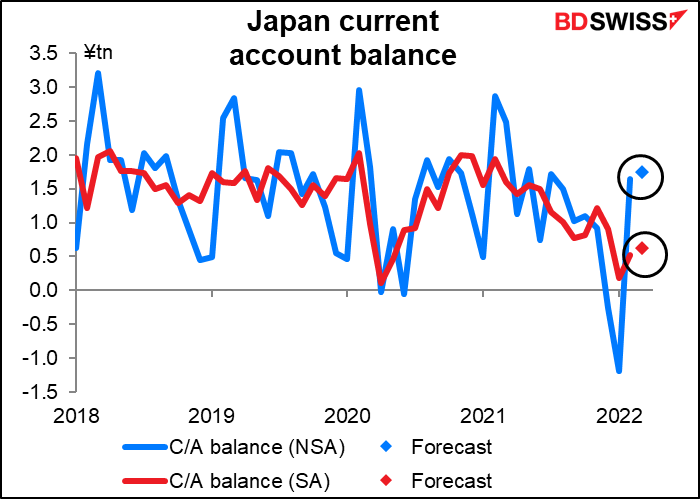

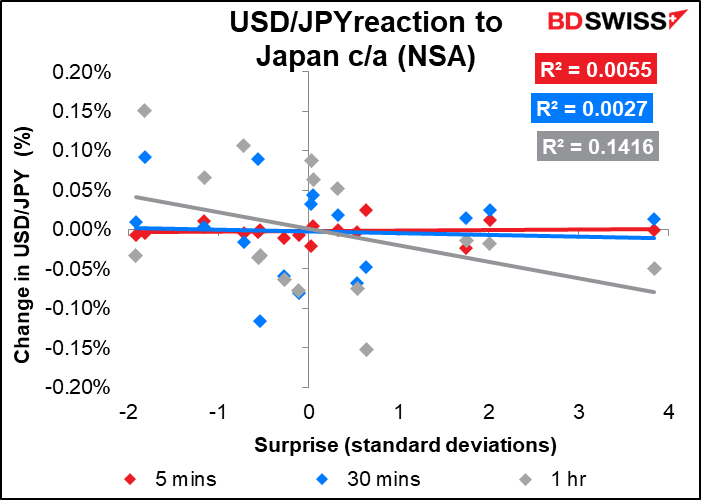

Über Nacht wird Japan seine Leistungsbilanz bekannt geben. Die Zahlen für diesen Monat könnten wegen der Sorgen über die Auswirkungen der steigenden Energiekosten, die die Leistungsbilanz wieder ins Defizit stürzen könnten, von größerem Interesse sein als sonst. Der Marktkonsens geht jedoch von einem leichten Anstieg des Leistungsbilanzüberschusses aus, nachdem die Handelsdaten für März ein deutlich geringeres sichtbares Handelsdefizit für den Monat auswiesen (177 Mrd. JPY gegenüber 1,6 Mrd. JPY im Vormonat auf Zahlungsbilanzbasis). In den kommenden Monaten dürften die höheren Zinssätze auch die Einnahmen des Landes aus Auslandsinvestitionen (bekannt als Primäreinkommensbilanz) erhöhen, was dazu beitragen könnte, dass die Leistungsbilanz weiterhin einen Überschuss aufweist. Ob dies ausreicht, um die Abflüsse in der Kapitalbilanz auszugleichen, die durch die immer größer werdende Zinsdifferenz gegenüber anderen Ländern entstehen, ist jedoch eine andere Frage.

Obwohl dieser Indikator einen der höchsten Bloomberg-Relevanzwerte aller japanischen Indikatoren aufweist, ist die Reaktion des Forexmarktes darauf nicht besonders verblüffend. In der Tat scheint er kaum vorhersehbare Auswirkungen zu haben. Warum mache ich mir dann die Mühe, darüber zu schreiben? Ich muss zugeben, dass Dinge wie diese mein Leben wertlos erscheinen lassen.

Zur gleichen Zeit wird die Bank of Japan die Zusammenfassung der Stimmen der geldpolitischen Sitzung (MPM) am 27. April veröffentlichen. Die BoJ hat ein ungewöhnliches System für die Veröffentlichung von Informationen über ihre Sitzungen. Wie andere Zentralbanken gibt sie nach jeder Sitzung die übliche Erklärung ab, veröffentlicht dann aber 8 bis 12 Tage später eine „Zusammenfassung der Stimmen“ und 5 oder 6 Tage nach der nächsten geldpolitischen Sitzung das vollständige Protokoll der Sitzung (das Protokoll der MPM im April wird also 5 Tage nach der MPM im Juni veröffentlicht). Bei der Zusammenfassung der Stimmen handelt es sich um eine Liste von Themen und den Kommentaren, die die Mitglieder des geldpolitischen Ausschusses während der Sitzung dazu abgegeben haben, ohne dass Namen genannt werden. Zu den Themen gehören wirtschaftliche Entwicklungen, Preise, Meinungen zur Geldpolitik usw.

Normalerweise sind die MPMs der BoJ keine große Sache, und ich habe ihnen in den letzten Jahren nicht viel Aufmerksamkeit geschenkt (da bin ich nicht der Einzige: Der Bloomberg-Relevanzwert für die Sitzung liegt bei mageren 76, gegenüber 97-100 für jede andere große Zentralbank, einschließlich der schläfrigen Schweizer Nationalbank). Die Finanzmarktteilnehmer waren jedoch davon ausgegangen, dass die BoJ auf der April-Sitzung vielleicht eine Änderung ihrer Politik vornehmen könnte, beispielsweise durch eine Revision ihrer Forward Guidance auf neutral (was Sie wissen würden, wenn Sie meinen Wochenausblick vom 22. April gelesen hätten). Im Gegenteil, die BoJ verdoppelte ihre derzeitige Politik und kündigte an, jeden Tag japanische Staatsanleihen (JGB) zu kaufen, um zu verhindern, dass die 10-jährige Rendite über die Obergrenze von 0,25 % steigt. Neugierige werden zwei Dinge wissen wollen: a) ob die BoJ tatsächlich eine Änderung ihrer Leitlinien oder ihrer Politik in Erwägung gezogen hat und b) was sie angesichts des fallenden Yen und der besorgten Kommentare aus anderen Regierungskreisen über ihre Politik zur Steuerung der Renditekurve (YCC) denkt.

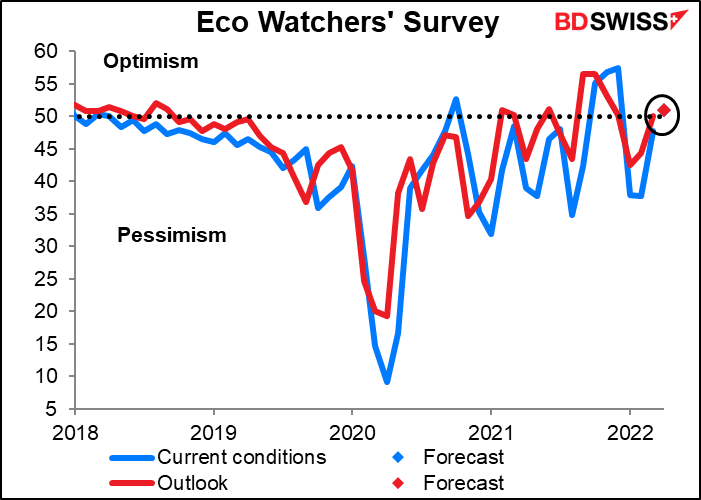

Die japanische Eco Watcher’s Survey hat den niedrigsten Bloomberg-Relevanzwert von fast allen Indikatoren, die ich verfolge. Ich verfolge sie nur, weil ich denke, dass sie wichtiger sein sollte als sie ist. Es wird erwartet, dass sie die Grenze zum „Optimismus“ überschreitet, was mit dem PMI des Dienstleistungssektors für diesen Monat übereinstimmen würde, der mit 50,5 nur knapp das gleiche Ergebnis erzielt hat. (Es scheint nur einen Punkt zu geben, weil die Prognose für beide Indizes gleich ist).

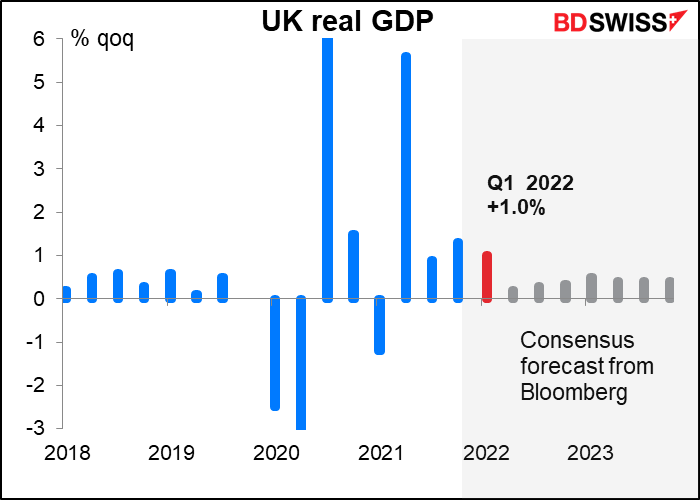

Am frühen Donnerstagmorgen ist in Großbritannien dann der bedeutende monatliche „Tag der kurzfristigen Indikatoren“. Diesmal stehen das BIP für das erste Quartal sowie das BIP für März auf dem Programm, und natürlich die üblichen Daten zur Industrie- und Fertigungsproduktion sowie zum Handel.

Für das erste Quartal wird ein BIP-Wachstum von 1,0 % gegenüber dem Vorquartal erwartet, was etwas höher ist als die von der Bank of England in ihrem jüngsten geldpolitischen Bericht angehobene Schätzung von 0,9 % gegenüber dem Vorquartal.

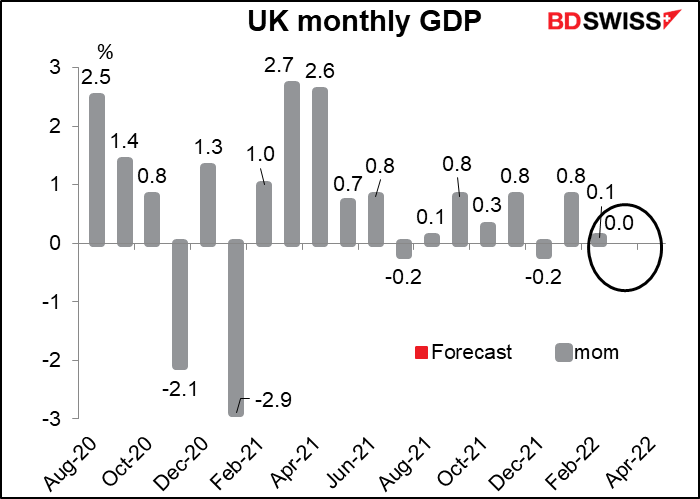

Das ist großartig, aber die BIP-Zahlen für März selbst werden nicht sehr gut ausfallen. Es wird prognostiziert, dass sie unverändert bleiben (deshalb gibt es auch keinen roten Punkt – für Null gibt es keinen Punkt). Dies würde bedeuten, dass das Wachstum im Laufe des Quartals ins Stocken geraten ist. Sollte sich dieses Muster fortsetzen, wäre im April ein Rückgang der Produktion zu erwarten. Dies könnte die Vorstellung verstärken, dass die Bank of England eine aggressive Zinserhöhung anstrebt, und könnte sich daher negativ auf das GBP auswirken.

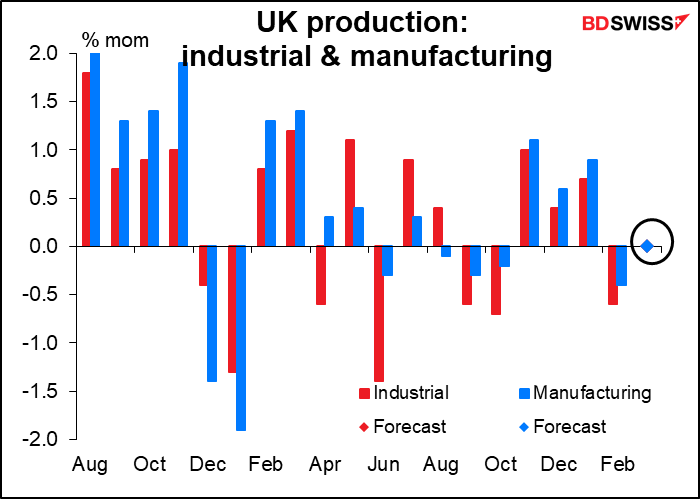

Um beim Thema Nullwachstum zu bleiben: Es wird erwartet, dass sowohl die Industrie- als auch die verarbeitende Produktion im Vergleich zum Vormonat unverändert bleiben.

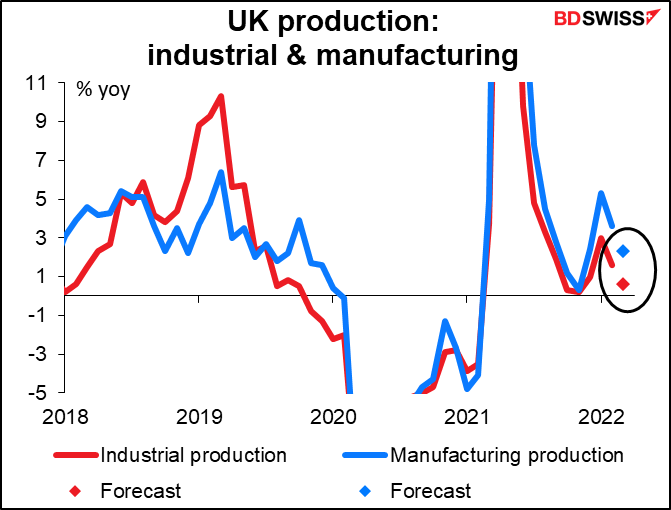

Im Jahresvergleich bleibt die Industrieproduktion nahezu unverändert, obwohl die Produktion des verarbeitenden Gewerbes immer noch leicht ansteigt.

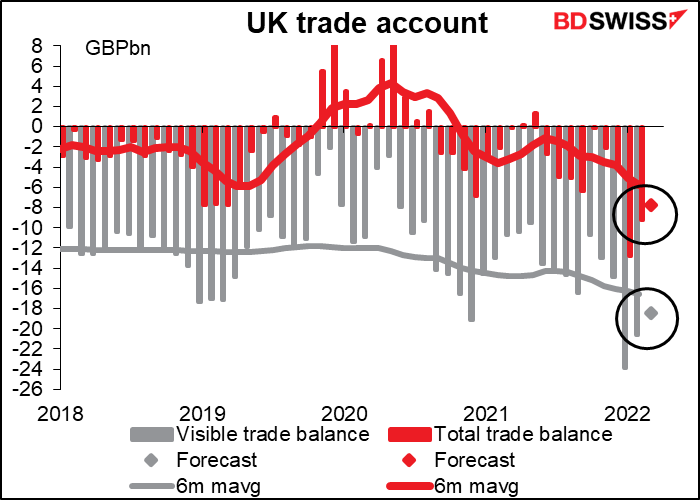

Unterdessen wird ein leichter Rückgang des Handelsdefizits prognostiziert. Das ist eine halbwegs gute Nachricht für das Pfund, auch wenn die Ursache wahrscheinlich darin liegt, dass die Importe sinken und nicht darin, dass die Exporte steigen.

Unterm Strich erwarte ich, dass die Daten die Verlangsamung der britischen Wirtschaft bestätigen und diejenigen im geldpolitischen Ausschuss bestärken werden, die der Meinung sind, dass sie vorsichtig vorgehen sollten, um die britische Wirtschaft nicht in eine Rezession zu stürzen. Dies würde sich tendenziell negativ auf das Pfund auswirken.