In der vergangenen Woche fanden die Sitzungen der Reserve Bank of Australia (RBA) und der Europäischen Zentralbank (EZB) statt. Während die EZB zweifellos von größerer Bedeutung für das globale Finanzsystem ist, ist die Botschaft der RBA meines Erachtens erwähnenswerter.

Vor der Sitzung wurde darüber debattiert, ob die RBP ihren Leitzins, der damals bei 0,35 % lag, um 25 oder 40 Basispunkte anheben würde. Die Debatte drehte sich darum, was RBA-Gouverneur Lowe meinte, als er nach der Mai-Sitzung sagte, dass die RBA zu einem „business as usual“-Prozess zurückkehren würde. Einige argumentierten, dass eine Erhöhung um jeweils 25 Basispunkte „business as usual“ sei. Andere argumentierten, dass eine Erhöhung um 40 Basispunkte und eine Anhebung des Leitzinses auf 0,75 % „business as usual“ wäre. Stattdessen erhöhte die RBA jedoch um 50 Basispunkte auf 0,85 %. Nach Ansicht von Gouverneur Lowe scheinen 50 Basispunkte nun als „business as usual“ zu gelten.

Die RBA war nicht die erste der G10-Zentralbanken, die die Zinsen um 50 Basispunkte anhob, und sie wird auch nicht die letzte sein. Die Reserve Bank of New Zealand (RBNZ) war die erste* am 13. April und wird Ende Mai eine weitere Erhöhung um 50 Basispunkte vornehmen. Der Offenmarktausschuss der US-Notenbank (Federal Open Market Committee, FOMC) hat Anfang Mai die Zinssätze um 50 Basispunkte angehoben, und es ist so gut wie sicher, dass er dies auf seiner Sitzung in der nächsten Woche und im Juli – wahrscheinlich auch im September und vielleicht sogar im November – erneut tun wird. Die Bank of Canada tat dies am 1. Juni.

(*Unter den G20-Staaten war Brasilien das erste Land, das im März 2021 die Zinsen um 75 Basispunkte erhöhte. Wir werden nicht über die Türkei und Russland, zwei Ausreißer, sprechen).

Dies könnte der Grund dafür sein, dass die Erklärung der EZB, sie beabsichtige, die Leitzinsen der EZB auf ihrer geldpolitischen Sitzung im Juli um 25 Basispunkte zu erhöhen, den Markt enttäuschte. Der EZB-Rat erklärte zwar, dass er mit einer weiteren Zinserhöhung im September rechnet und dass der Umfang dieser Erhöhung „von den aktualisierten mittelfristigen Inflationsaussichten abhängen wird“. „Wenn die mittelfristigen Inflationsaussichten bestehen bleiben oder sich verschlechtern, wird auf der September-Sitzung eine größere Erhöhung angemessen sein“, hieß es. Sie stellen also eine Anhebung um 50 Basispunkte im September in Aussicht, ohne jedoch irgendwelche Versprechungen zu machen.

Nächste Woche: FOMC, Schweizerische Nationalbank, Bank of England, Bank of Japan

Nächste Woche treffen sich vier der G10-Zentralbanken.

Wie bereits erwähnt, ist eine Zinserhöhung der Fed um 50 Basispunkte so gut wie sicher. Der Markt wird wissen wollen, wie die Fed die Risiken für die Zukunft einschätzt und ob sie nach dem US-Verbraucherpreisindex (VPI) vom Freitag glaubt, dass die Inflation ihren Höhepunkt erreicht hat oder weiter steigen wird. In dieser Hinsicht wird das Hauptaugenmerk wahrscheinlich auf der neuen Zusammenfassung der Wirtschaftsprojektionen (SEP) liegen, die Prognosen für die Inflation und das sagenumwobene „Dotplot“ der Prognosen der Mitglieder für den Leitzins enthält. Ihre Handlungen auf dieser Sitzung sind ziemlich gut vorhersehbar; interessant wird sein, was sie für die Zukunft vorhersagen.

Auch die Bank of England scheint für diese Sitzung eine ausgemachte Sache zu sein. Bislang gibt es 11 Bloomberg-Prognosen, und alle gehen wie der Markt von einer Anhebung um 25 Basispunkte auf 1,25 % aus. Der Markt sieht jedoch eine gute Chance für eine Anhebung um 50 Basispunkte bei den nächsten beiden Sitzungen.

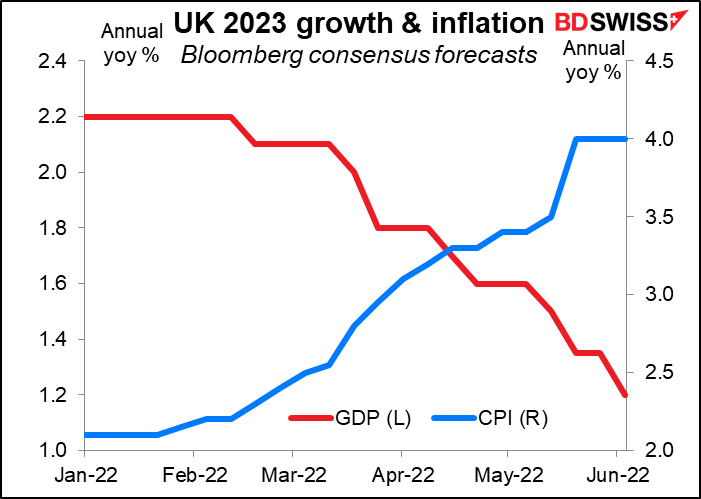

Das Problem des Vereinigten Königreichs ist, dass die Aussichten für die Wirtschaft schrecklich sind. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) prognostizierte in dieser Woche, dass das Wirtschaftswachstum im Vereinigten Königreich im nächsten Jahr zum Stillstand kommen wird und nur Russland unter den führenden G20-Ländern noch schlechter abschneiden wird. OECD-Chefökonom Laurence Boone stellte fest, dass das Vereinigte Königreich als einziges Land gleichzeitig mit einer hohen Inflation, steigenden Zinsen und steigenden Steuern zu kämpfen hat.

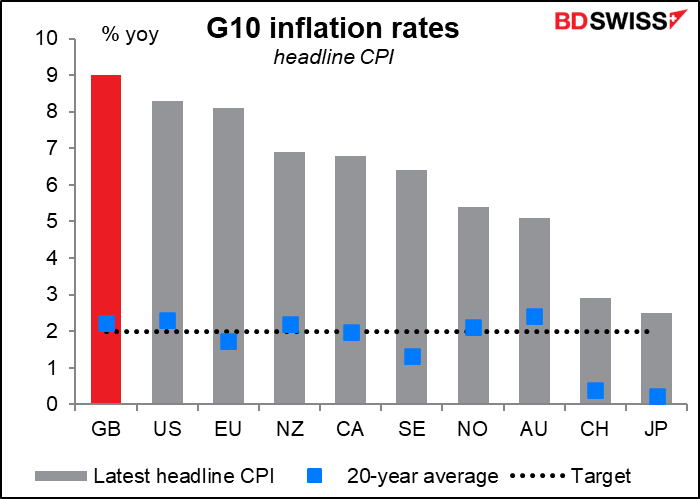

Die hohe Inflation im Vereinigten Königreich – die höchste in den G10-Staaten – wird die Einkommen der privaten Haushalte und Unternehmen ebenso drücken wie eine weitere Runde von Steuererhöhungen.

Vor diesem Hintergrund muss der geldpolitische Ausschuss (MPC) einen schmalen Grat zwischen der Bekämpfung der Inflation und dem Ausbremsen der bereits schwächelnden Wirtschaft beschreiten. Die Menschen wollen wissen, wie sich diese Debatte unter den Mitgliedern des MPC abspielt. Letzten Monat stimmten sie mit 6:3 Stimmen für 25 Basispunkte, während die Minderheit für eine Erhöhung um 50 Basispunkte war. Wie viele (wenn überhaupt) werden dieses Mal für 50 Basispunkte stimmen?

Die Forward Guidance der BoE zeigt eine große Meinungsverschiedenheit. Sie lautet:

Auf der Grundlage ihrer aktualisierten Einschätzung der Wirtschaftsaussichten sind die meisten Mitglieder des Ausschusses der Ansicht, dass eine weitere Straffung der Geldpolitik in den kommenden Monaten noch in gewissem Umfang angemessen sein könnte. Es gibt Risiken auf beiden Seiten dieser Einschätzung und eine Reihe von Ansichten unter diesen Mitgliedern über das Gleichgewicht der Risiken. Der MPC wird die Entwicklungen im Lichte der eingehenden Daten und deren Auswirkungen auf die mittelfristige Inflation weiterhin prüfen.

Beachten Sie, dass „die meisten“ Mitglieder der Meinung sind, dass eine weitere Straffung erforderlich sein wird. Bedeutet dies, dass es einige Mitglieder gibt, die nicht glauben, dass eine weitere Straffung „angemessen sein könnte“? Oder bezieht sich das auf die Mitglieder, die eine weitere Straffung definitiv für angemessen halten? Auch die Ausgewogenheit der Risiken ist offenbar Gegenstand einer Debatte.

Kurz gesagt, die Auswirkungen der BoE-Sitzung werden nicht davon abhängen, was sie tun – das ist so gut wie sicher – sondern davon, was sie sagen oder andeuten. Das Gefühl, dass die Mutigen auf dem Vormarsch sind (oder auch bleiben), könnte dem GBP Auftrieb geben, während ein Rückzug der Mutigen ein grünes Licht für den Markt wäre, GBP/USD auf 1,20 zu drücken.

Zu Ihrer Information: Michael Saunders, der stets für eine Anhebung um 50 Basispunkte gestimmt hat, wird nur an dieser und der nächsten Sitzung (August) teilnehmen, bevor er durch Dr. Swati Dhingra, eine außerordentliche Professorin an der London School of Economics, ersetzt wird. Sie ist eine bekannte Kritikerin des Brexit, aber ich konnte keine Aufzeichnungen über ihre Ansichten zur Inflation oder Geldpolitik finden. Das Ausscheiden der größten Mutigen im MPC könnte bedeuten, dass den Mutigen nur noch zwei Monate bleiben, um eine Anhebung um 50 Basispunkte durchzusetzen, es sei denn, die Inflation im Vereinigten Königreich gerät noch mehr außer Kontrolle.

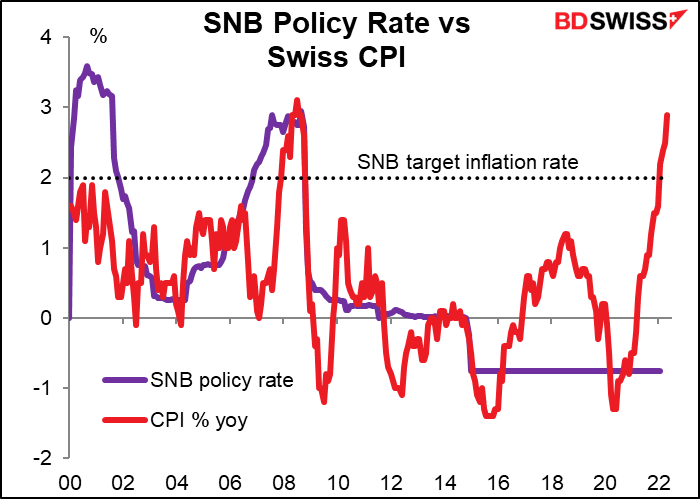

Auch die Ergebnisse der Sitzungen der Schweizerischen Nationalbank (SNB) und der Bank of Japan (BoJ) sind nicht sehr zweifelhaft. Beide werden wahrscheinlich nichts tun, was sie ohnehin schon seit langem tun (insbesondere die SNB, die ihren Leitzins seit 2015 nicht mehr geändert hat). Auch hier wird uns mehr interessieren, was sie sagen, als was sie tun.

Die SNB hat schon seit einiger Zeit gewarnt, dass sie möglicherweise Maßnahmen ergreifen muss, um die Inflation zu bremsen, die mit 2,9 % ein 14-Jahres-Hoch erreicht hat und damit weit über ihrem Ziel von 2 % liegt (im Vergleich zu anderen Ländern jedoch nicht viel).

Man wird abwarten, was sie über den CHF, die Inflation und die Möglichkeit einer Änderung sagen, aber ich würde nichts Dramatisches bei dieser Sitzung erwarten. Wahrscheinlich werden sie nur ihre üblichen Floskeln wiederholen, die da lauten:

Die Schweizerische Nationalbank (SNB) hält den Leitzins und den Zins auf den Giroguthaben bei der SNB bei -0,75% und ist bereit, bei Bedarf am Devisenmarkt zu intervenieren, um dem Aufwertungsdruck auf den Schweizer Franken entgegenzuwirken. Dabei berücksichtigt sie die allgemeine Währungssituation und das Inflationsgefälle zu anderen Ländern. Der Schweizer Franken bleibt hoch bewertet.

Mit einer Änderung der SNB-Politik würde ich nicht vor September rechnen. Die September-Sitzung der EZB ist am 8. und die September-Sitzung der SNB am 22. Das bedeutet, dass die SNB die Ergebnisse der EZB-Sitzung kennen wird und vielleicht im Windschatten der EZB die Zinsen anheben kann.

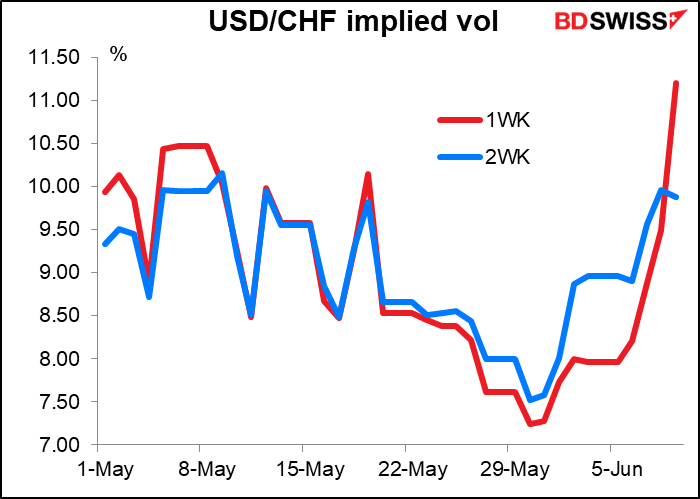

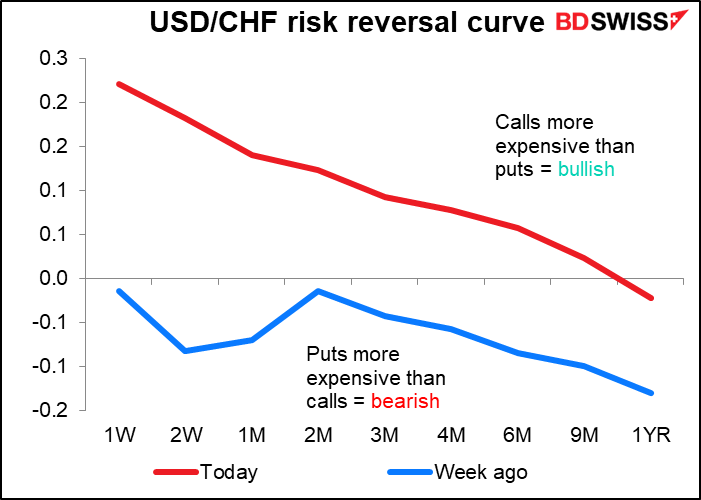

Nichtsdestotrotz sucht der Optionsmarkt nach einer gewissen Volatilität im CHF. Die implizite ein- und zweiwöchige Volatilität folgten einander dicht, aber die zweiwöchige Volatilität stieg um den 3. Juni an, als sie von der SNB-Sitzung erfasst wurde. Jetzt, da die Sitzung die einwöchige Volatilität abdeckt, ist sie stark angestiegen.

Die Risikoumkehrungen deuten darauf hin, dass der Markt vor einer Woche über die Möglichkeit einer mutigeren SNB-Sitzung besorgt war, weshalb die RR-Kurve beim zweiwöchigen Tenor einbrach. Doch nun deutet die Kurve bis zu neun Monaten darauf hin, dass der Markt mit einer weiteren CHF-Schwäche rechnet, was weitere Zinserhöhungen der Fed und wenig SNB-Aktivitäten impliziert.

Die BoJ (Freitag) wird jetzt endlich interessant. In den letzten 25 Jahren hat sich ihr Leitzins kaum um 50 Basispunkte bewegt. Können Sie sich vorstellen, dass ich einmal einen täglichen Kommentar zu den Geldmarktaktivitäten der Bank of Japan veröffentlicht und eine monatliche BoJ-Watch-Publikation geschrieben habe? Ich bin froh, dass ich etwas anderes gefunden habe, womit ich meinen Lebensunterhalt verdienen kann.

Ich erwarte auch nicht, dass sie auf dieser Sitzung ihre Richtung ändern werden. BoJ-Gouverneur Kuroda hielt am 6. Juni eine Rede, in der er die Gründe für eine weitere Lockerung darlegte. „Japans Wirtschaft befindet sich immer noch auf dem Weg der Erholung von der Pandemie und steht aufgrund der steigenden Rohstoffpreise von der Einkommensseite unter Abwärtsdruck. In dieser Situation ist eine Straffung der Geldpolitik keineswegs eine geeignete Maßnahme“, sagte er. Er verglich die Situation Japans mit der anderer Länder und meinte, dass es für Japan keine Notwendigkeit gebe, dem weltweiten Trend zur Erhöhung der Geldmenge zu folgen. „Im Gegensatz zu anderen Zentralbanken ist die Bank nicht mit dem Ziel konfrontiert, einen Kompromiss zwischen wirtschaftlicher Stabilität und Preisstabilität zu finden“, sagte er. Er schloss seine Rede mit der Bemerkung, dass „die Bank bei der Fortsetzung der geldpolitischen Lockerung eine entschlossene Haltung einnehmen wird“. Ist es möglich, dass er 10 Tage später seinen Kurs komplett ändert? Unwahrscheinlich.

Die Lage in Nihonbashi spitzt sich jedoch zu, da sie feststellen, dass ihr begrenzter Erfolg bei der Ankurbelung der Inflation bei Frau Watanabe überhaupt nicht beliebt ist. BoJ-Gouverneur Kuroda sagte in dieser Rede (richtigerweise), dass „in letzter Zeit Veränderungen in der Wahrnehmung der Inflation und der Inflationserwartungen in Japan sowohl bei den Unternehmen als auch bei den Haushalten zu beobachten sind.“ Dann sagte er etwas, was er nicht hätte sagen sollen: „In dem Maße, wie die Unternehmen eine zunehmend aktive Preissetzungspolitik betreiben, hat die Toleranz der japanischen Haushalte gegenüber Preissteigerungen zugenommen.“

Ein Tsunami von Kritik an dieser Bemerkung zwang Gouverneur Kuroda zu einem peinlichen Rückzug. In einer Landtagssitzung am nächsten Tag erklärte er, dass diese Worte „völlig unangebracht“ gewesen seien und er sie „zurückziehen“ wolle. Er fügte hinzu, er sei sich dessen bewusst, dass „die Haushalte Preiserhöhungen als schmerzhafte Entscheidung akzeptieren“ und entschuldigte sich für diese „irreführenden“ Bemerkungen. Er hätte es besser wissen müssen. In einer im März durchgeführten BoJ-Umfrage bezeichneten 82 % der Befragten den Preisanstieg als „eher ungünstig“, während nur 2,9 % ihn als „günstig“ bezeichneten. Während die BoJ also darum kämpft, eine Inflation von 2 % zu erreichen, scheint die Bevölkerung keine Inflation zu wollen.

Dieser breite Widerstand der Bevölkerung gegen steigende Preise deutet darauf hin, dass die BoJ vielleicht, aber nur vielleicht, irgendwann ihre Richtung ändern könnte. Aber sicherlich nicht jetzt.

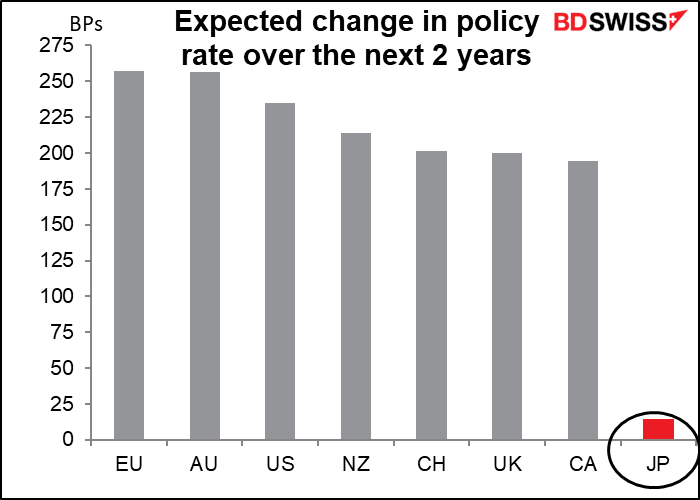

Wenn die Zentralbank etwas ändern würde, würde sie wahrscheinlich als Erstes an ihrer Politik zur Steuerung der Renditekurve (YCC) rütteln, die besagt, dass sie die Rendite 10-jähriger Anleihen innerhalb von ±25 Basispunkten von 0 % halten wird. Sie könnte entweder die Bandbreite weiter ausdehnen oder die Laufzeit der betreffenden Anleihe herabsetzen, vielleicht auf 5 Jahre, was mehr Spielraum für einen Anstieg der Renditen bei längeren Laufzeiten schaffen würde. Dies könnte bereits auf der Oktober-Sitzung geschehen, wenn die BoJ ihren vierteljährlichen Prognosebericht veröffentlicht. Danach würde die BoJ ihre Anleihekäufe einstellen und schließlich die Zinssätze anheben. Doch dieser Tag liegt wahrscheinlich noch in weiter Ferne – im Moment rechnet der Markt nicht einmal mit einer vollständigen Zinserhöhung in Japan in den nächsten zwei Jahren.

Wahrscheinlicher ist, dass es zu Maßnahmen kommen wird, die den Verfall des Yen verlangsamen oder stoppen, zunächst durch verbale Interventionen und dann schließlich durch tatsächliche Marktinterventionen. Dies würde dazu beitragen, den Preisauftrieb durch importierte Rohstoffe auszugleichen, die sich stark verteuert haben (insbesondere Lebensmittel und Energie). Wir sollten auf die Äußerungen der Offiziellen des Finanzministeriums achten. Aber bis dahin gibt es meiner Meinung nach so gut wie grünes Licht für einen Anstieg von USD/JPY (und eine weitere Abschwächung des JPY).

Wichtige Indikatoren in der Woche

Da dieser Kommentar schon lang genug ist, werde ich nicht sehr umfassend auf die wichtigsten Indikatoren der Woche eingehen.

In den USA liegt das Hauptaugenmerk auf den Einzelhandelsumsätzen am Mittwoch. Weitere wichtige Indikatoren sind der Erzeugerpreisindex (Di), die Indizes des Empire State und der Philadelphia Fed (Mi & Do), die Baubeginne (Do) und der Leitindex (Fr).

Es ist eine wichtige Woche für britische Indikatoren. Montag ist „Tag der kurzfristigen Indikatoren“ mit dem monatlichen BIP, der Industrie- und Fertigungsproduktion und den Handelsdaten. Die Beschäftigungsdaten werden am Dienstag veröffentlicht und die Einzelhandelsumsätze am Freitag. Wie üblich könnten auch die politischen Probleme von Premierminister Johnson und die nicht enden wollende Debatte über das Nordirland-Protokoll an die Oberfläche kommen. Ich habe jedoch den Eindruck, dass der Markt diese Missgeschicke als Hintergrundrauschen für Großbritannien unter dem derzeitigen Regime betrachtet und sich weitgehend auf die Geldpolitik, d. h. die Sitzung der Bank of England, konzentriert.

Für die EU werden der endgültige deutsche VPI (Di) und der endgültige EU-weite VPI (Fr) im Mittelpunkt stehen, die aber natürlich nicht so wichtig sind, wie die bereits veröffentlichte Vorabschätzung.

Neuseeland gibt am Donnerstag sein BIP für Q1 bekannt.

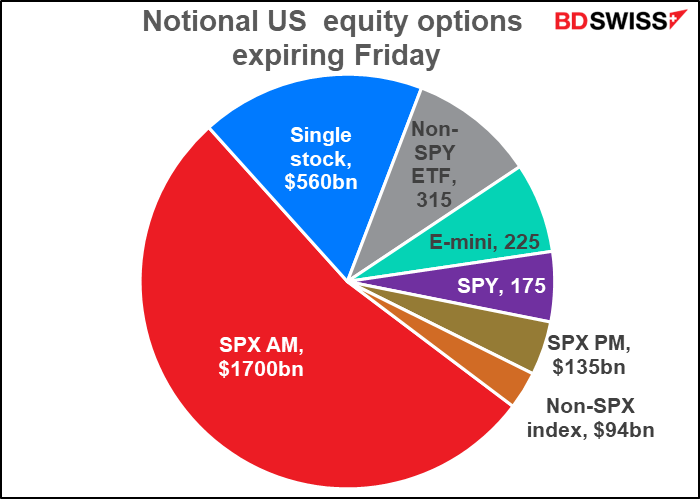

Schließlich gibt es ein rechnerisches Volumen von $3,2 Trillionen an offenen Positionen in US-Aktienoptionen, die am Freitag auslaufen, was die Volatilität am Aktienmarkt erhöhen könnte.