Oh, wie gerne wäre ich jetzt wieder in Japan. Nächste Woche ist Goldene Woche in Japan. Das bedeutet, dass es drei aufeinanderfolgende Feiertage gibt:

- Dienstag: Verfassungsmäßiger Gedenktag

- Mittwoch: Greenery Day (wie der St. Patrick’s Day, an dem alle grün tragen? Eher Arbor Day.)

- Donnerstag: Kindertag (traditionell war der 3.3. der Tag der Mädchen und der 5.5. der Tag der Jungen, jetzt wurden sie zu einem einzigen Feiertag zusammengefasst).

Das bedeutet, dass die meisten Japaner einfach die ganze Woche frei nehmen, was von der japanischen Regierung auch so gewollt ist. Japan hat die meisten Feiertage aller Länder (19), weil es in der Kultur verpönt ist, dass die Arbeitnehmer persönliche Tage frei nehmen, und die Regierung dies so kompensiert. (Fragen Sie dazu Glen Wood.) Früher war nur der Neujahrstag ein Feiertag – ein Tag im Jahr.

Der Rest von uns wird leider immer noch fleißig sein müssen. Es ist eine ziemlich intensive Woche, mit

- Drei wichtigen Sitzungen der Zentralbanken: Die Reserve Bank of Australia (RBA) am Montag, der US-Offenmarktausschuss (FOMC) am Mittwoch und die Bank of England am Donnerstag

- Den Kommunalwahlen im Vereinigten Königreich am Donnerstag

- Den allseits beliebten US-Arbeitsmarktdaten am Freitag, die durch den ADP-Bericht am Mittwoch eingeläutet wurden

- Dem endgültigen PMI des verarbeitenden Gewerbes am Montag und dem PMI des Dienstleistungssektors am Mittwoch (mit einigen Anpassungen für das Vereinigte Königreich, in dem am Montag ein Feiertag ist). Außerdem die Version dieser Berichte des US Institute of Supply Management (ISM).

- Den Arbeitslosenzahlen von Deutschland (Di), den Zahlen zu den Fabrikaufträgen (Do) und der Industrieproduktion (Fr)

- Den Neuseeländischen und kanadischen Arbeitsmarktdaten (Mi bzw. Fr)

- Dem VPI aus Tokio (Fr)

- Dem regulären monatlichen OPEC+ Treffen (Fr)

Die Sitzungen der Zentralbanken werden zweifellos im Mittelpunkt der Aufmerksamkeit stehen. In der vergangenen Woche tagte nur eine große Zentralbank, die ich genau verfolge, nämlich die Bank of Japan. Sie ist ein absoluter Ausreißer, sodass ihre Entscheidung keinen Hinweis darauf gibt, was andere Zentralbanken tun könnten. Entgegen dem Trend in fast allen anderen Ländern beschloss sie, ihr Programm zur Kontrolle der Zinskurve (YCC) zu verdoppeln, um sicherzustellen, dass die Zinssätze nicht steigen.

Im Gegensatz dazu scheint jede andere Zentralbank Sylvester Stone nachzueifern: I want to take you higher. Die Frage ist nur, wie Tosca sagte, um wie viel höher?

Die schwedische Riksbank, die ich nicht so genau verfolge, hat in der vergangenen Woche ebenfalls getagt. Sie schloss sich dem weltweiten Zinserhöhungszug an, indem sie ihren Leitzins schließlich von Null auf 0,25 % anhob und für dieses Jahr zwei oder drei weitere Erhöhungen versprach.

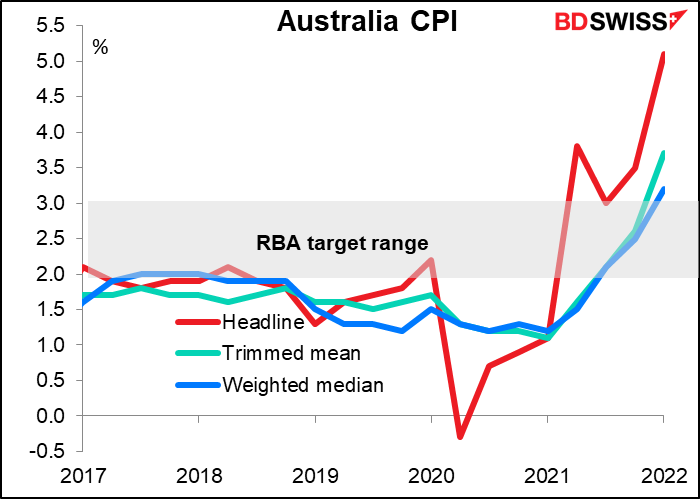

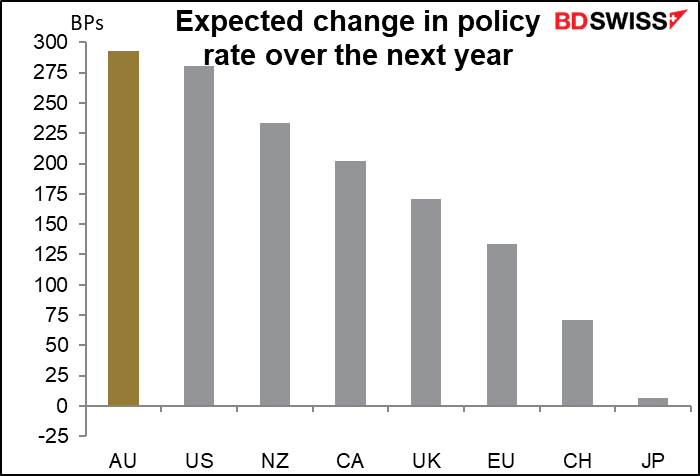

In der nächsten Woche wird die wichtigste Frage sein, ob die RBA der Riksbank folgt und sich dem weltweiten Trend zur Anhebung der Inflationsrate anschließt oder ob sie bei ihrer Ansicht bleibt, dass die australische Inflation nicht „nachhaltig“ innerhalb ihres Zielbereichs von 2 % bis 3 % liegt.

Bisher hat der EZB-Rat erklärt, er wolle „tatsächliche Beweise“ dafür sehen, dass die Inflation „nachhaltig“ innerhalb des Zielbereichs von 2 % bis 3 % liegt, bevor er eine Erhöhung vornimmt. „In den kommenden Monaten werden dem Direktorium wichtige zusätzliche Informationen sowohl über die Inflation als auch über die Entwicklung der Arbeitskosten zur Verfügung stehen“, sagte er im vergangenen Monat und wies gleichzeitig darauf hin, dass er „im Mai eine aktualisierte Reihe von Prognosen veröffentlichen wird.“ Unter normalen Umständen könnte man daraus schließen, dass diese aktualisierten Prognosen der Auslöser für eine Zinserhöhung sein würden.

Ich glaube nicht, dass sie auf diese Prognosen warten müssen. Der in dieser Woche gemeldete Anstieg der Inflation im ersten Quartal von 3,5 % auf 5,1 % im Jahresvergleich lag außerhalb der Spanne aller Prognosen (4,0 % bis 4,9 %, Median 4,6 %) und war der höchste in 21 Jahren (seit dem zweiten Quartal 2001). Die vierteljährliche Steigerungsrate (2,1 % im Quartalsvergleich) entsprach ihrem Ziel für die Jahresrate! Und beide Kernindikatoren liegen nun über dem Zielbereich.

Dem folgte ein Anstieg des Erzeugerpreisindex (PPI) von 3,7 % im Jahresvergleich auf 4,9 %, dem höchsten Wert seit dem vierten Quartal 2008, wie heute Morgen berichtet wurde.

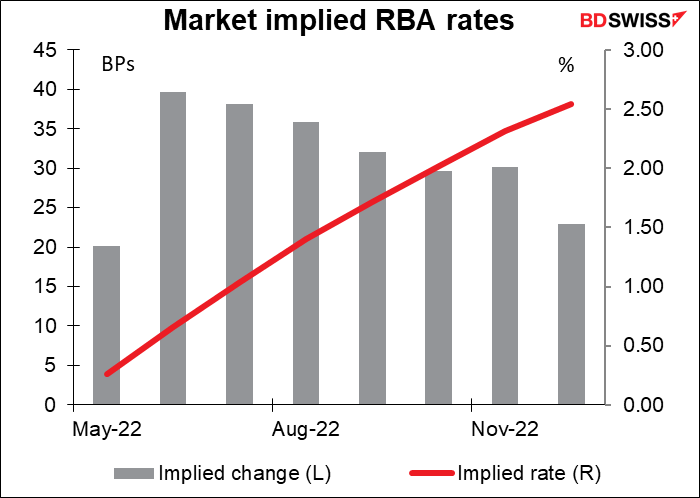

Dementsprechend geht der Markt davon aus – und ich stimme ihm zu -, dass sie die Zinsen um 15 Basispunkte auf 0,25 % anheben werden. Die Erwartung ist dann, dass die RBA, sobald sie ihre neuen Prognosen im Mai erhält, damit beginnen muss, „aufzuholen“ und die Zinsen um jeweils 50 Basispunkte zu erhöhen.

Um ihren langsamen Start wettzumachen, wird erwartet, dass die RBA ihre Geldpolitik im nächsten Jahr so stark wie keine andere der großen Zentralbanken straffen wird. Das ist eine große Aufgabe. Wird die RBA diese Erwartungen erfüllen? Darüber wird die Sitzung am Dienstag entscheiden müssen. Ich denke, dass es bis Mai dauern könnte, wenn die neuen Prognosen vorliegen, bevor sie ihre Meinung vollständig ändert. Ich denke, der AUD könnte nach der Sitzung in der nächsten Woche ins Straucheln geraten, wenn die RBA die Erwartungen des Marktes nicht bestätigt.

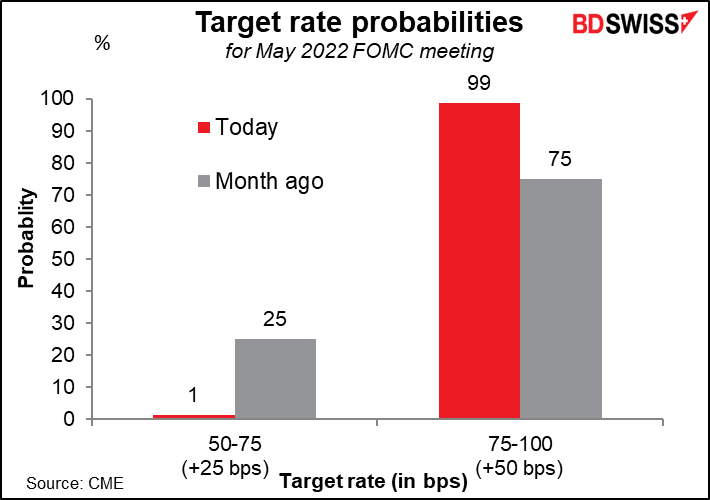

Bei der Fed hingegen ist die Sache so gut wie erledigt. Letzte Woche (21. April) sagte der Fed-Vorsitzende Powell, dass eine Anhebung um 50 Basispunkte für die Mai-Sitzung „durchaus möglich“ wäre. Andere Mitglieder des Ausschusses haben sich seither zu Wort gemeldet und ihre Unterstützung bekundet. Der Markt geht nun davon aus, dass die Anhebung nicht nur durchaus möglich ist, sondern auch fertig verpackt und startklar ist.

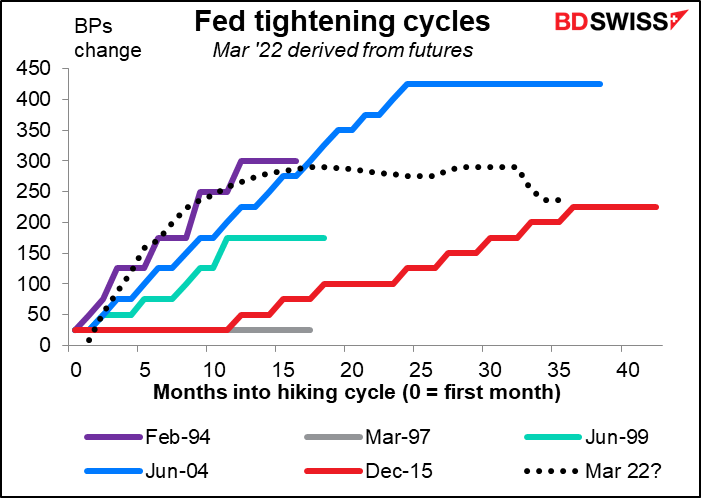

Powell sagte auch, dass es seiner Ansicht nach „angemessen“ sei, die Zinssätze „etwas schneller zu erhöhen“ als es die Fed während des Zyklus 2004-2006 getan hatte, als sie die Zinssätze bei jeder zweiten Sitzung oder sogar noch seltener um 25 Basispunkte anhob. Der Markt preist dies bereits ein – er geht von einer ebenso schnellen Zinserhöhung aus wie 1994. Wird die Fed diese Prognose bestätigen? Ich gehe davon aus, so weit sie es kann. Sie hat gesagt, dass jede Sitzung „live“ sein wird, d.h. sie wird bei jeder Sitzung entscheiden, was zu tun ist, anstatt einen vorgegebenen Kurs einzuschlagen, und kann sich daher nicht im Voraus auf eine Straffung in einem bestimmten Tempo festlegen. Sie könnte jedoch deutlich machen, dass sie der Meinung ist, dass die Zinssätze „zügig“, wie der Vorsitzende Powell sagte, auf den neutralen Wert (schätzungsweise 2,4 %) und vielleicht noch höher steigen müssen, um die Inflation einzudämmen. Das würde die Preisgestaltung des Marktes bestätigen.

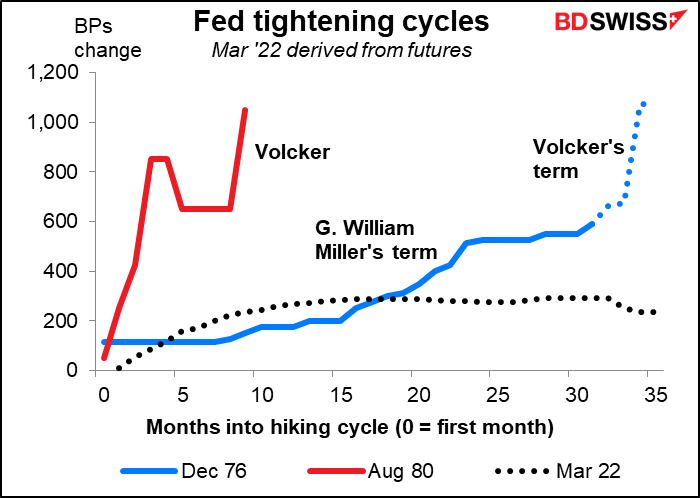

Natürlich befürchten einige angesichts der jüngsten Verweise auf Paul Volcker (Fed-Vorsitzender von Aug. 1979 bis Aug. 1987), dass die Fed gezwungen sein könnte, dem Straffungszyklus von Dezember 1976 bis März 1980 oder, Gott bewahre, von August 1980 bis Mai 81 zu folgen, bei dem die Zinssätze in nur 10 Monaten von bereits hohen 9,5 % auf ein Rekordhoch von 20 % stiegen. Das wäre… ich denke, „katastrophal“ ist ein zu mildes Wort. „Kataklysmisch“ wäre angemessener.

Ein weiterer Schwerpunkt der Sitzung wird die Frage sein, wann die Fed mit der „quantitativen Straffung“ (QT) bzw. der Schrumpfung ihrer aufgeblähten Bilanz beginnen wird, indem sie die von ihr gehaltenen Anleihen auslaufen lässt, ohne sie zu verlängern. Auf der letzten Sitzung im März erklärte der Ausschuss, dass zwar noch keine Entscheidung getroffen worden sei, die Fed aber „in einer guten Ausgangsposition sei, um mit der Verringerung der Bilanzsumme bereits nach Abschluss ihrer nächsten Sitzung im Mai zu beginnen“. In Anbetracht des weiteren Anstiegs der Inflation seither ist zu erwarten, dass die Fed den Beginn der quantitativen Lockerung ankündigen und genauere Angaben zum Tempo machen wird.

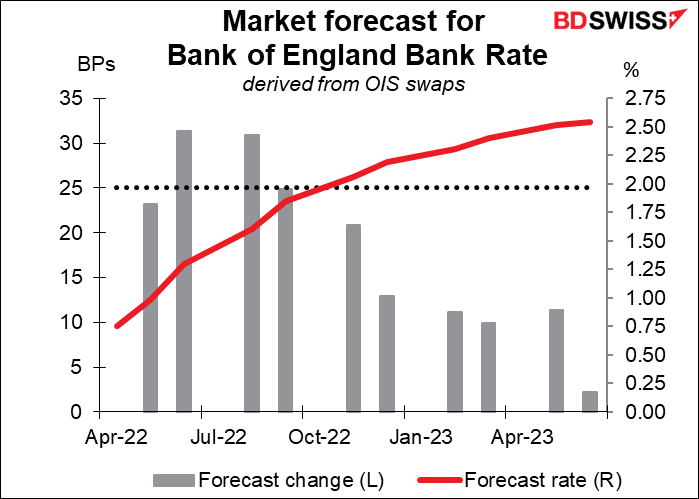

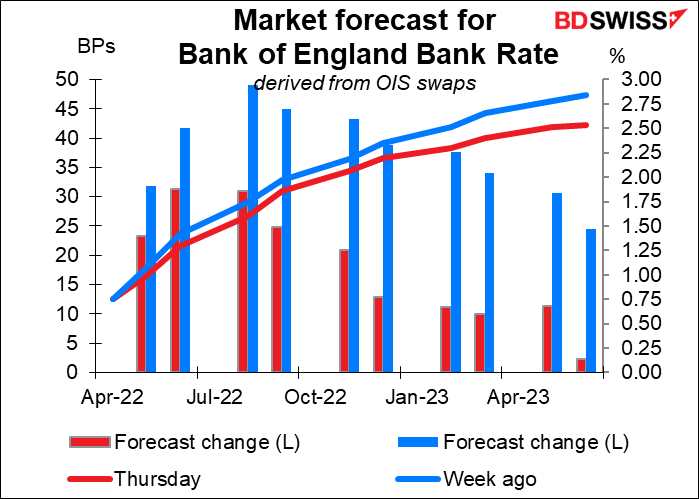

Und dann ist da noch die Bank of England. Der Markt rechnet bei ihrer Sitzung mit einer Anhebung um 25 Basispunkte und bei den nächsten Sitzungen im Juni und August mit der Möglichkeit – aber nicht mit der Wahrscheinlichkeit – einer Anhebung um 50 Basispunkte.

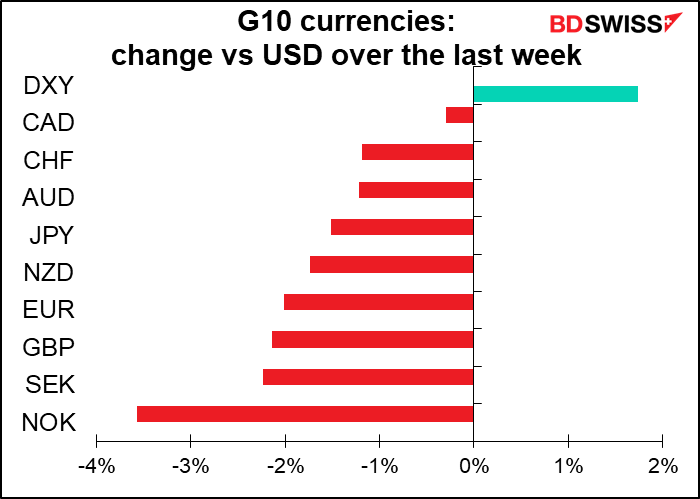

In der letzten Woche wurden die Zinserwartungen deutlich zurückgeschraubt. Der Markt hatte mehrere Erhöhungen um 50 Basispunkte eingepreist, aber nicht mehr. Insgesamt wurden fast 50 Basispunkte für eine Straffung im kommenden Jahr ausgepreist. Die Zinserwartungen erreichten ihren Höhepunkt am 21. März, begannen dann aber nach den enttäuschenden Einzelhandelsumsätzen für März, die am 22. März veröffentlicht wurden, zu sinken, da die Einzelhandelsumsätze um 1,4 % gegenüber dem Vormonat zurückgingen.

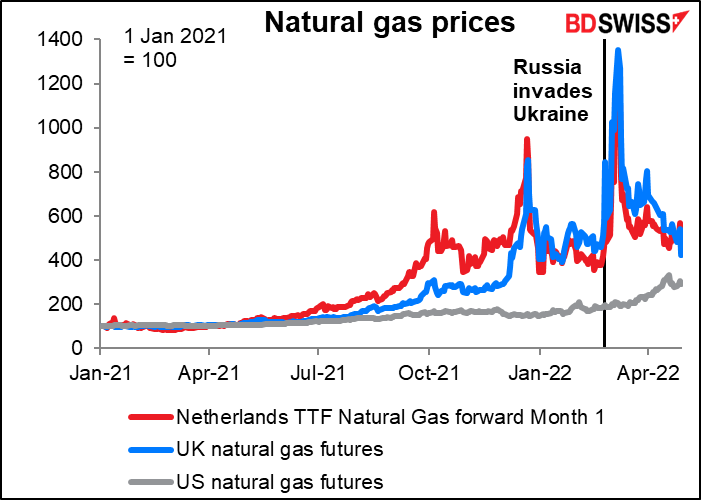

Der Gouverneur der Bank of England, Bailey, betonte letzte Woche, dass die Situation Großbritanniens eher mit der in Europa als mit der in den USA vergleichbar sei, da Großbritannien bei der Stromerzeugung viel stärker auf Erdgas angewiesen sei. Die Erdgaspreise sind sowohl im Vereinigten Königreich als auch auf dem Kontinent in die Höhe geschnellt, obwohl sie seit ihrem Höchststand deutlich gesunken sind.

An dem Tag, an dem die Zinserwartungen ihren Höhepunkt erreichten, sagte Bailey in Washington, die Bank bewege sich „auf einem sehr schmalen Grat“. Sie muss die Zinsen anheben, um die Inflation zu bekämpfen, aber das wird natürlich die Kosten für die Haushalte mit variablen Hypotheken (schätzungsweise ein Viertel aller Hausbesitzer) in die Höhe treiben. Angesichts von Steuererhöhungen, Energiepreissteigerungen und einer Inflation, die die Lohnsteigerungen übertrifft, wird für die Haushalte der stärkste Rückgang des Lebensstandards seit Beginn der Aufzeichnungen im Jahr 1956 erwartet. Die Bank ist daher besorgt, dass ein zu hartes Vorgehen gegen die Inflation eine Rezession auslösen könnte.

Auf der Sitzung wird auch ein neuer geldpolitischer Bericht mit einer Aktualisierung der Prognosen der Bank vorgelegt. Wenn wir uns ansehen, wie die Prognosen der Bank im Vergleich zu den Marktprognosen ausfallen, könnte es sein, dass die Bank ihre Wachstumsaussichten für das nächste Jahr etwas zurücknehmen muss, während sie ihre Inflationsprognose erhöht. Es könnte sogar sein, dass sie irgendwann eine Rezession vorhersagt. Das würde den ohnehin schon schmalen Grat, auf dem die Bank wandelt, noch schmaler machen.

Beim letzten Mal stimmte die Bank mit 8:1 Stimmen für eine Anhebung um 25 Basispunkte, wobei ein Mitglied es vorzog, die Zinsen unverändert zu lassen. Angesichts des seitherigen Anstiegs der Inflation – zum Zeitpunkt der März-Sitzung lag der Verbraucherpreisindex bei +5,5 % im Jahresvergleich, jetzt sind es +7,0 % im Jahresvergleich – erwarte ich keine Abstimmung über eine Beibehaltung der Zinssätze. Ich erwarte jedoch, dass die Bank die Risiken für das Wachstum hervorheben wird. Der Ausschuss ist der Ansicht, dass eine weitere moderate Straffung der Geldpolitik in den kommenden Monaten angemessen sein könnte, aber es gibt Risiken auf beiden Seiten dieses Urteils, je nachdem, wie sich die mittelfristigen Inflationsaussichten entwickeln. Achten Sie darauf, was sie über die Risiken sagen – das wird meiner Meinung nach entscheidend sein.

Sollte Jon Cunliffe jedoch erneut für eine Nullrunde stimmen, und insbesondere, wenn sich ihm einige seiner Kollegen anschließen, dann würde ich erwarten, dass die Anleger ihre Zinsprognosen noch weiter nach unten korrigieren und das Pfund weiterhin schwächer wird.

Sollte sich hingegen wieder ein Teil der Bevölkerung für eine Anhebung um 50 Basispunkte einsetzen, wie es im Februar der Fall war, dann würden die Anleger denken, dass sie die Entschlossenheit der Bank unterschätzt haben. Die Zinserwartungen würden in die Höhe schießen, und das Pfund würde infolgedessen wahrscheinlich stärker werden. Ich halte dies jedoch für sehr unwahrscheinlich. Catherine Mann, die zu den Befürwortern einer Zinserhöhung um 50 Basispunkte im Februar gehörte, hielt kürzlich eine Rede, in der sie erläuterte, warum sie im März nicht für eine Erhöhung um 50 Basispunkte gestimmt hat. Sie erklärte, dass vieles mit der Kaufkraft der privaten Haushalte zusammenhängt, die sich, wie die Daten zu Löhnen und Einzelhandelsumsätzen gezeigt haben, verschlechtert hat und wahrscheinlich weiter verschlechtern wird. Daher sehe ich, dass die Bank bei der Straffung der Geldpolitik mehr Maßnahmen ergreift, als von den Mitgliedern im Februar gewünscht.

Kommunalwahlen im Vereinigten Königreich

Am Donnerstag finden in rund 200 Kommunalbehörden in ganz Großbritannien Wahlen für etwa 7.000 Sitze statt. In Schottland, Wales und London stehen alle Sitze im Gemeinderat zur Wahl, und auch im übrigen England wird gewählt. Die Wahlen werden eine Bewährungsprobe für den britischen Premierminister Boorish Johnson sein, der kürzlich als erster Premierminister überhaupt zu einer Geldstrafe verurteilt wurde, weil er während seiner Amtszeit gegen das Gesetz verstoßen hatte. Wenn die Wähler ihre Wut an ihm auslassen, indem sie für eine Oppositionspartei stimmen, könnte ihm das das Leben schwer machen. Ein schlechtes Abschneiden bei den Kommunalwahlen kann den Sturz eines unpopulären Premierministers vorwegnehmen. Die Vorgängerin von Premierminister Boorish Johnson, Theresa May, verlor im Mai 2019 rund 1.330 Sitze und kündigte einen Monat später ihren Rücktritt an. Jüngste Umfragen sehen Labour mit einem leichten Vorsprung.

Ich bezweifle, dass Premierminister Johnson zurücktreten wird, nachdem er angeklagt wurde (genauso wenig wie Trump). Er scheint nicht die Art von Person zu sein, dem sein eigenes Verhalten peinlich ist, und ich bezweifle, dass die anderen Abgeordneten der Tory-Partei das alles jetzt durchmachen wollen. Es gibt keinen offensichtlichen Spitzenkandidaten innerhalb der Partei, sodass dies ihre Chancen nicht unbedingt verbessern würde.

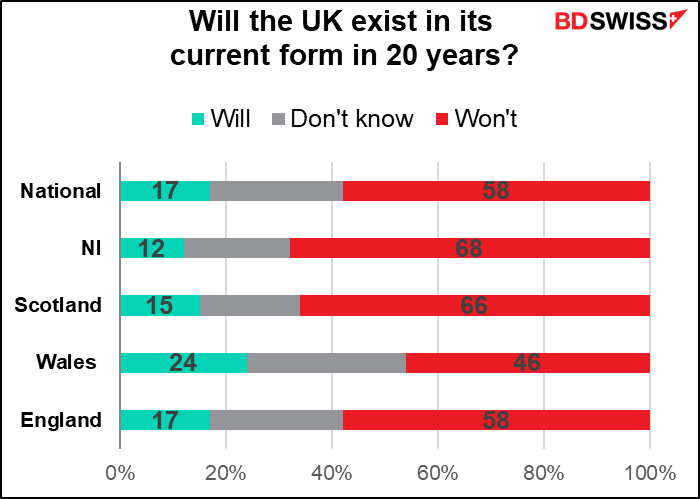

Der wichtigste Teil der Wahl wird meines Erachtens die Abstimmung über die dezentrale nordirische Versammlung sein. Während die schottische Unabhängigkeitsbewegung die meiste Aufmerksamkeit auf sich gezogen hat, scheint es mir wahrscheinlicher, dass sich Nordirland zuerst vom Vereinigten Königreich löst, nicht Schottland. Eine im letzten Jahr durchgeführte Umfrage ergab, dass 68 % der Nordiren nicht glauben, dass das Vereinigte Königreich in 20 Jahren noch in seiner jetzigen Form existieren wird, was etwas mehr ist als die 66 % in Schottland.

Sinn Féin, eine Partei, die die Vereinigung Nordirlands mit der Republik Irland im Süden anstrebt, wird voraussichtlich die Democratic Unionist Party (DUP) als größte Partei in der Versammlung ablösen und das Amt des ersten Ministers beanspruchen. Die DUP setzt sich, wie ihr Name schon sagt, für den Verbleib im Vereinigten Königreich ein, während sich die Sinn Féin, die auch in der Republik aktiv ist, seit langem für eine Vereinigung mit dem Süden einsetzt. (Die Partei war in der Vergangenheit mit der Provisional Irish Republican Army (IRA) verbunden). Sinn Féin hat versucht, diese spaltende Frage bei dieser Wahl zu vermeiden und auf einer alltäglicheren Plattform zu kandidieren, die das Gesundheitswesen, das Bildungswesen und die Bewältigung der Lebenshaltungskostenkrise umfasst. Nichtsdestotrotz könnte ein Sieg der Partei die Frage der Auflösung des Vereinigten Königreichs etwas anheizen, insbesondere da die Spannungen zwischen dem Vereinigten Königreich und der EU wegen der Provinz zunehmen. (Es sei darauf hingewiesen, dass Sinn Féin in der Republik noch nie das Amt des Premierministers (Taoiseach) errungen hat).

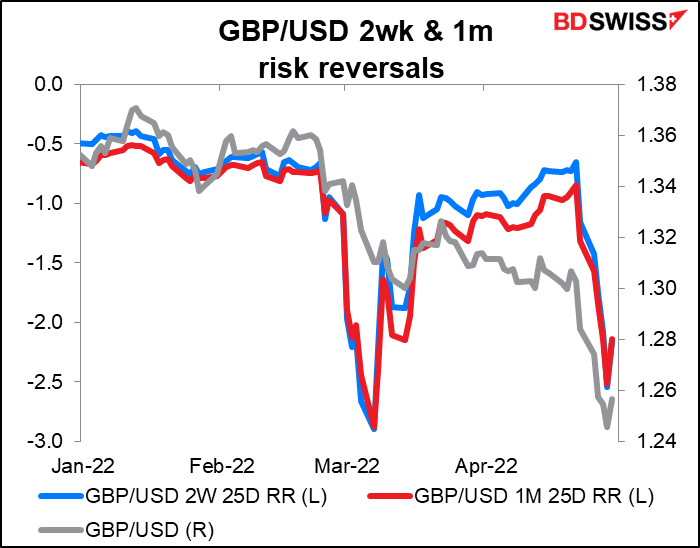

Alles in allem bieten die Wahlen am Donnerstag die Möglichkeit, dass das GBP noch weiter fällt.

Die Wahlen scheinen sich bisher nicht auf das Pfund Sterling ausgewirkt zu haben. Die einmonatige Risikoumkehr (RR) ist einen Monat vor den Wahlen nicht gefallen, und auch die zweiwöchige RR ist vor zwei Wochen nicht gefallen. Vielmehr scheinen sie sich im Einklang mit dem Kassamarkt zu bewegen.

Indikatoren: NFP

Das wäre eigentlich schon mehr als genug, wenn das denn alles wäre, was auf dem Programm steht. Aber es kommt noch mehr.

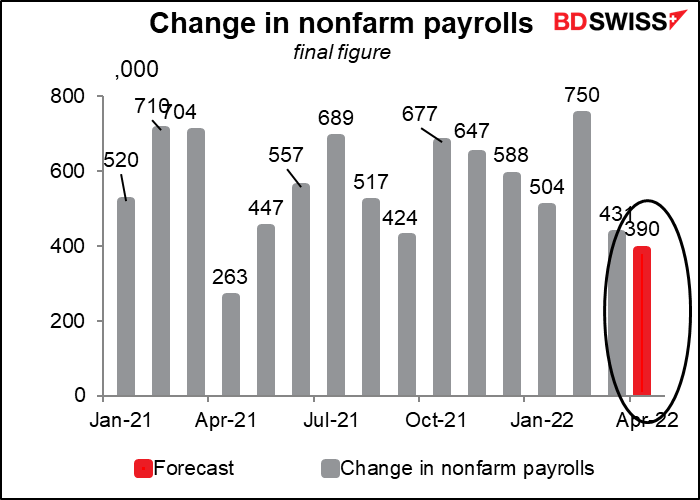

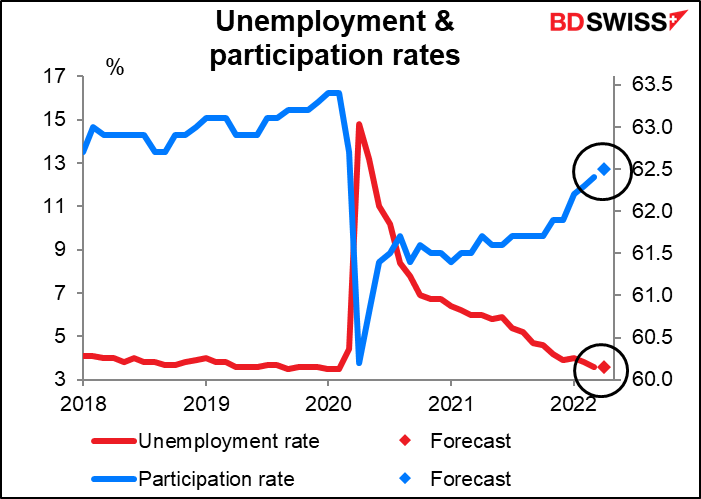

Am Freitag werden die US-Arbeitsmarktdaten veröffentlicht. Der Markt erwartet einen weiteren kräftigen Anstieg um 390, der zwar leicht unter dem des Vormonats liegen würde, aber immer noch erheblich ist.

Es wird erwartet, dass die Arbeitslosenquote auf dem Niveau des Vormonats von 3,6 % bleibt und damit nur einen Hauch über dem 50-Jahres-Tief von 3,5 % liegt, das vor der Pandemie erreicht wurde, während die Erwerbsquote voraussichtlich um einen Tick steigen wird. Dies wird die Behauptung des Fed-Vorsitzenden Powell nur bestätigen, dass der Arbeitsmarkt „extrem, historisch eng“ und „unbeständig heiß“ ist, was bedeutet, dass sie die Zinsen anheben können, ohne zu befürchten, dass die Arbeitslosigkeit auf 10,8 % ansteigt, wie es unter Volcker der Fall war.

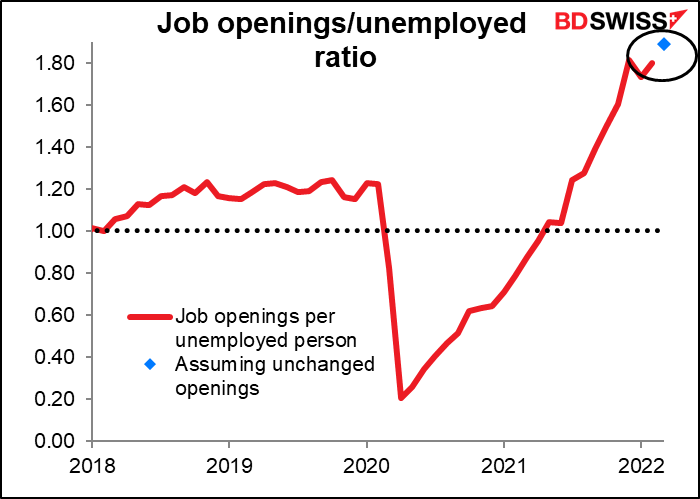

Diese Ansicht könnte durch die am Dienstag erscheinende Umfrage zu Stellenangeboten und Arbeitskräfteumschlag (JOLTS) Auftrieb erhalten. Es gibt noch keine Prognosen für die Zahl, aber wenn sie nur unverändert bleibt, würde dies einen Rekordwert von 1,89 offenen Stellen pro Arbeitslosem bedeuten, gegenüber 1,80 im letzten Monat.

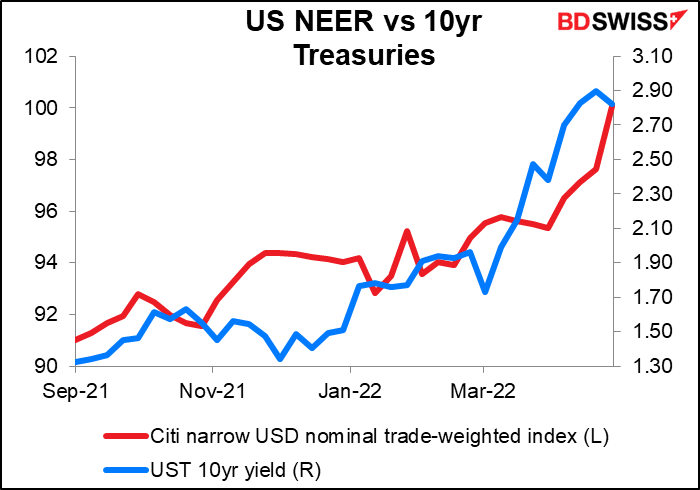

Um auf Sly Stone zurückzukommen: Ein solcher Beweis für einen „extrem, historisch angespannten“ Arbeitsmarkt würde auf dem Zinsmarkt „höher“ schreien. Der Dollar wiederum wird wahrscheinlich nach der Musik tanzen und den Zinsen weiter nach oben folgen.

Andere Indikatoren: VPI von Tokio

Der JPY hatte zuletzt eine harte Zeit hinter sich. Am Donnerstag durchbrach USD/JPY zum ersten Mal seit fast genau 20 Jahren die Marke von 130, was der Bank of Japan und ihrer Politik der „Renditekurvensteuerung“ (YCC) zu verdanken ist, die die Rendite 10-jähriger japanischer Staatsanleihen auf 0,25 % begrenzt, während die Renditen anderswo in die Höhe schnellen.

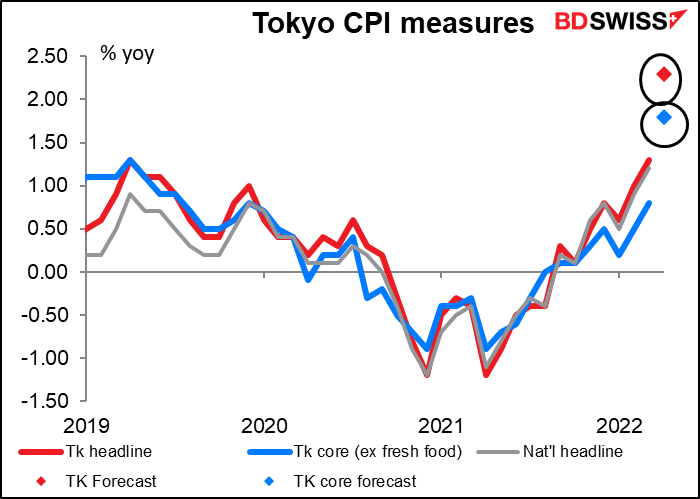

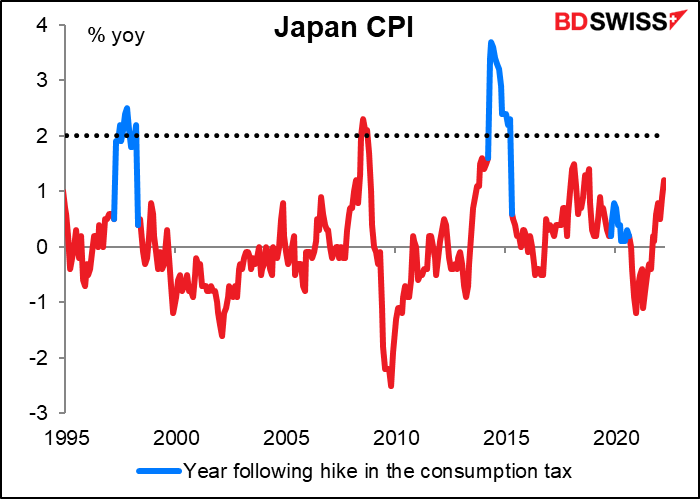

Der Verbraucherpreisindex (VPI) für Tokio am Freitag könnte Zweifel an der Politik der Bank of Japan aufkommen lassen. Da die Senkung der Mobiltelefongebühren im April 2021 aus der Berechnung herausfällt, wird für den Gesamtverbraucherpreisindex ein (für Japan) erstaunlicher Wert von 2,3 % im Jahresvergleich prognostiziert, während der für Japan typische Kernwert (ohne frische Lebensmittel) auf 1,8 % im Jahresvergleich steigt.

Es ist ungewöhnlich, dass der japanische Verbraucherpreisindex die 2 %-Marke erreicht. Mit Ausnahme der Zeit vor der globalen Finanzkrise, als die Weltwirtschaft auf Hochtouren lief, ist dies seit 1995 nur in den Jahren nach einer Erhöhung der Verbrauchssteuer der Fall gewesen, was natürlich zu einem Anstieg der Verbraucherpreise geführt hat.

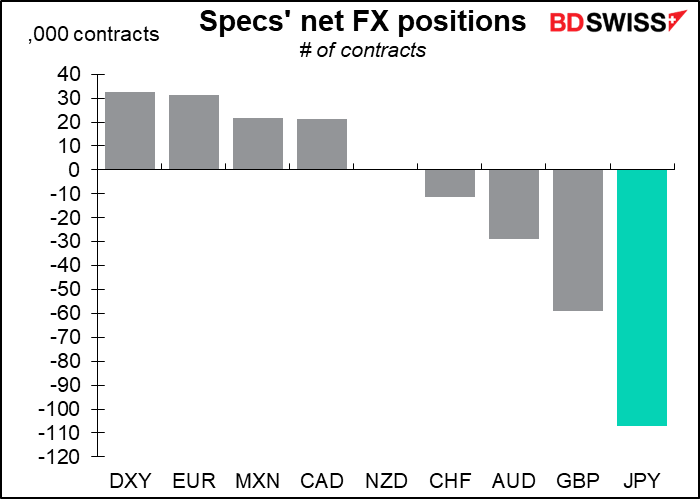

Wenn die Menschen glauben, dass dies eine echte Veränderung für Japan ist, könnte dies zu einer Short-Eindeckung unter Spekulanten führen, die den Yen in die Höhe treiben könnte. Dem Commitments of Traders Report zufolge ist die größte Position der Spekulanten in allen Währungen derzeit Short-Yen.

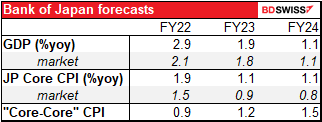

Leider wurde diese Entwicklung in der neuen Ausgabe des vierteljährlichen Konjunktur- und Preisausblicks von dieser Woche vorausgesagt – und abgetan. Darin heißt es:

Die jährliche Veränderungsrate des Verbraucherpreisindex (VPI, alle Posten ohne frische Lebensmittel) wird im Haushaltsjahr 2022, wenn die Auswirkungen einer Senkung der Mobiltelefongebühren verpuffen, wahrscheinlich vorübergehend auf etwa 2 Prozent ansteigen – aufgrund der Auswirkungen eines erheblichen Anstiegs der Energiepreise. Danach wird sich der Anstieg jedoch voraussichtlich verlangsamen, da der positive Beitrag des Anstiegs der Energiepreise zum VPI nachlassen dürfte.

Es wird erwartet, dass die Kerninflationsrate, die Energie und frische Lebensmittel ausschließt, moderat in den positiven Bereich steigt. Das Beste, worauf sie hoffen können, ist also, dass die Deflation aufhört.

Spekulanten könnten ihre Short-Positionen aufgrund dieser Nachricht reduzieren, aber ich glaube nicht, dass die Bank of Japan ihre Haltung ändern wird, und ohne dies wird der Yen wahrscheinlich weiter fallen.

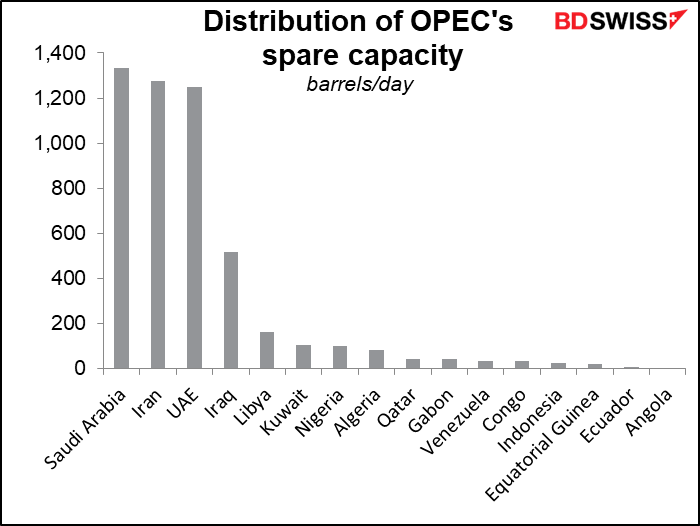

Was die OPEC+ betrifft, so erwartet der Markt wohl, dass die Gruppe an ihrem bestehenden Plan festhält und einer weiteren Erhöhung der Ölproduktion um 432.000 Barrel pro Tag zustimmt. Tatsache ist, dass die meisten Mitglieder ohnehin Schwierigkeiten haben, ihre Quoten zu erfüllen. Die OPEC+-Regeln verbieten es Mitgliedern mit Überkapazitäten, diejenigen Mitglieder zu entschädigen, die die ihnen zugeteilten Quoten nicht einhalten können. Es hätte keinen Sinn, dass die Gruppe als Ganzes dafür stimmt, dass Saudi-Arabien, die Vereinigten Arabischen Emirate und der Irak mehr Öl pumpen und damit den Preis für die übrigen Mitglieder drücken. (Auch der Iran verfügt über beträchtliche freie Kapazitäten, kann das Öl aber wegen der Sanktionen nicht verkaufen). Ich glaube nicht, dass eine solche Entscheidung große Auswirkungen auf die Preise haben würde, da sie wahrscheinlich bereits gut eingepreist sind.