และแล้วก็กลับมาที่ญี่ปุ่น สัปดาห์หน้าเป็นวันหยุดโกลเด้นวีค (Golden Week) ในญี่ปุ่น นั่นหมายความว่าจะมีวันหยุดต่อเนื่องสามวัน:

นั่นหมายความว่าคนญี่ปุ่นส่วนใหญ่จะหยุดพักผ่อนทั้งสัปดาห์ ซึ่งเป็นสิ่งที่รัฐบาลญี่ปุ่นตั้งใจไว้ ญี่ปุ่นมีวันหยุดนักขัตฤกษ์มากกว่าประเทศอื่นๆ (19) เนื่องจากวัฒนธรรมทำให้พนักงานต้องลางานส่วนตัว ดังนั้นรัฐบาลจึงชดเชยให้ (ถาม Glen Wood ได้เกี่ยวกับเรื่องนี้) ในสมัยก่อน เฉพาะวันขึ้นปีใหม่เท่านั้นที่เป็นวันหยุด – วันเดียวในหนึ่งปี

อนิจจาพวกเราที่เหลือจะยังคงต้องทำงานอย่างขะมักเขม้น ซึ่งจะเป็นสัปดาห์ที่ค่อนข้างเข้มข้น โดยมี

การประชุมของธนาคารกลางจะเป็นจุดสนใจอย่างไม่ต้องสงสัย สัปดาห์ที่ผ่านมานี้มีธนาคารกลางสำคัญเพียงแห่งเดียวที่ผมติดตามอย่างใกล้ชิด นั่นคือการประชุมของธนาคารกลางญี่ปุ่น พวกเขาเป็นค่าผิดปกติโดยสิ้นเชิง ดังนั้นการตัดสินใจของพวกเขาจึงไม่ใช่แนวทางที่ธนาคารกลางอื่นๆ อาจจะทำตาม ตรงกันข้ามกับแนวโน้มของเกือบทุกแห่ง พวกเขาตัดสินใจที่จะอัดโครงการ “Yield Curve Control” (YCC) เป็นสองเท่าเพื่อให้แน่ใจว่าอัตราดอกเบี้ยจะไม่เพิ่มขึ้น

ในทางตรงกันข้าม ธนาคารกลางอื่นๆ ทุกแห่งดูเหมือนจะเดินตามเพลงของ Sylvester Stone ไป: ฉันอยากจะพาคุณลอยสูงขึ้นไป คำถามเดียวที่มี อย่างที่ Tosca กล่าวไว้ ก็คือสูงขึ้นแค่ไหน?

ธนาคารกลาง Riksbank ของสวีเดน ซึ่งผมไม่ได้ตามอย่างใกล้ชิด ก็มีการประชุมในสัปดาห์ที่ผ่านมาเช่นกัน พวกเขาขึ้นขบวนรถปรับขึ้นอัตราดอกเบี้ยทั่วโลก โดยในที่สุดก็ปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 0.25% จากศูนย์ และให้คำมั่นว่าจะมีการปรับขึ้นอีกสองหรือสามครั้งในปีนี้

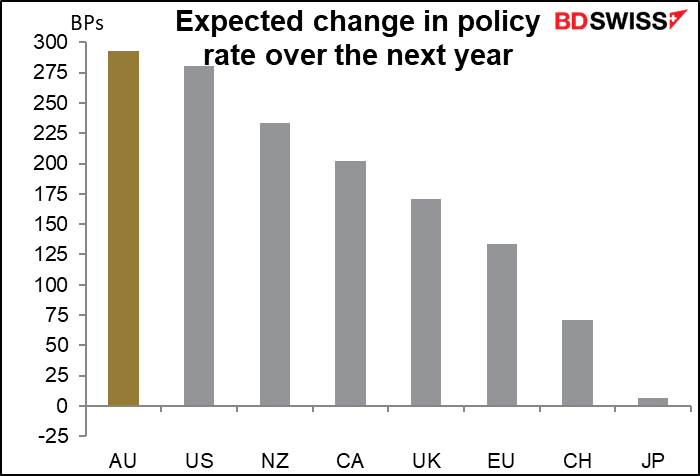

สำหรับสัปดาห์หน้า คำถามสำคัญคือ RBA จะตาม Riksbank ไปและเดินตามเทรนด์การปรับขึ้นทั่วโลกหรือไม่ หรือจะยึดตามมุมมองของตนเองว่าอัตราเงินเฟ้อในออสเตรเลียไม่ “ยั่งยืน” ภายในช่วงเป้าหมาย 2%-35%

จนถึงตอนนี้ พวกเขากล่าวว่าอยากจะเห็น “หลักฐานที่แท้จริง” ว่าอัตราเงินเฟ้อ “ยั่งยืน” ภายในช่วงเป้าหมาย 2%-3% ก่อนปรับขึ้น “ในช่วงเดือนข้างหน้า คณะกรรมการจะมีหลักฐานที่สำคัญเพิ่มเติมเกี่ยวกับทั้งอัตราเงินเฟ้อและพัฒนาการของต้นทุนแรงงาน” พวกเขากล่าวไว้เมื่อเดือนที่แล้ว พร้อมระบุว่าจะมี “ชุดการคาดการณ์ฉบับปรับปรุงที่จะเผยแพร่ในเดือนพฤษภาคม” ภายใต้สถานการณ์ปกติ เราอาจอนุมานได้ว่าการคาดการณ์ฉบับปรับปรุงแล้วนั้นจะเป็นตัวกระตุ้นให้ปรับขึ้นอัตราดอกเบี้ย

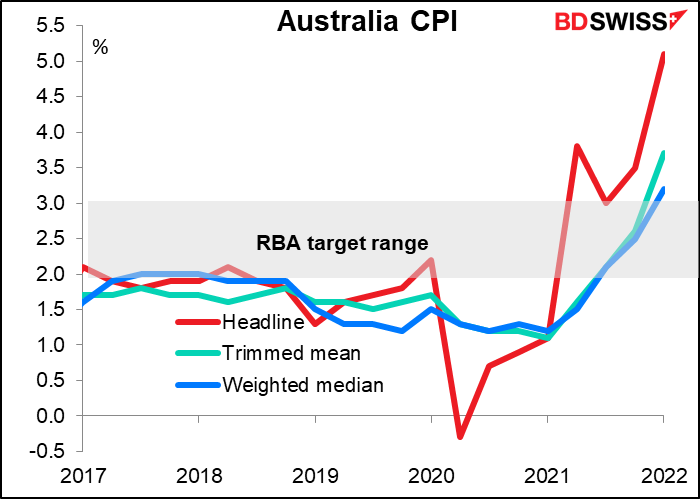

ผมไม่คิดว่าพวกเขาจะต้องรอการคาดการณ์เหล่านั้น อัตราเงินเฟ้อที่พุ่งขึ้นในไตรมาส 1 เป็น 5.1% yoy จาก 3.5% ที่รายงานในสัปดาห์นี้อยู่นอกกรอบของการคาดการณ์ทั้งหมด (4.0% ถึง 4.9% ค่ามัธยฐาน 4.6%) และสูงที่สุดในรอบ 21 ปี (ตั้งแต่ไตรมาส 2 ปี 2001) อัตราการเพิ่มขึ้นแบบไตรมาสต่อไตรมาส (2.1% qoq) บรรลุเป้าหมายในอัตราปีต่อปีแล้ว! และตอนนี้มาตรวัดหลักทั้งสองก็อยู่เหนือโซนเป้าหมายแล้ว

ตามมาด้วยดัชนีราคาผู้ผลิต (PPI) ที่พุ่งขึ้นเป็น 4.9% yoy จาก 3.7% yoy ซึ่งสูงที่สุดนับตั้งแต่ไตรมาส 4 ปี 2008 ตามที่มีการรายงานไปเมื่อเช้านี้

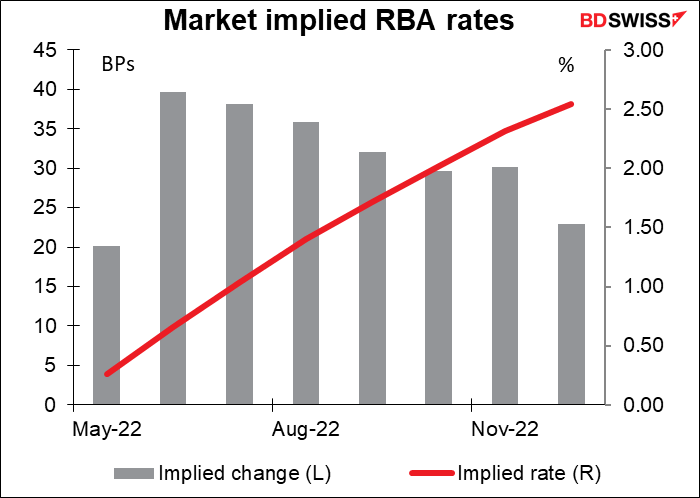

ดังนั้นตลาดจึงคิด และผมเห็นด้วย ว่าพวกเขาจะปรับขึ้นอัตราดอกเบีัย 15 จุดเป็น 0.25% สิ่งที่คาดหวังก็คือเมื่อ RBA ได้รับการคาดการณ์ใหม่ในเดือนพฤษภาคม พวกเขาอาจต้องเริ่มเล่นเกม “ตามให้ทัน” และปรับขึ้นครั้งละ 50 จุด

เพื่อชดเชยสำหรับการเริ่มต้นที่ช้า เราคาดว่า RBA จะกระชับนโยบายมากที่สุดในกลุ่มธนาคารกลางรายใหญ่ส่วนใหญ่ในช่วงปีหน้า นั่นเป็นงานหนักเอาการ RBA จะเห็นด้วยกับการคาดการณ์เหล่านี้หรือไม่? นั่นคือสิ่งที่จะต้องตัดสินใจในการประชุมวันอังคาร ผมคิดว่าอาจต้องใช้เวลาจนถึงเดือนพฤษภาคม เมื่อพวกเขามีการคาดการณ์ใหม่ ก่อนที่พวกเขาจะปรับเปลี่ยนไปทั้งหมด ผมคิดว่า AUD อาจสะดุดล้มหลังจากการประชุมในสัปดาห์หน้า หาก RBA ไม่ยืนยันตามการคาดการณ์ของตลาด

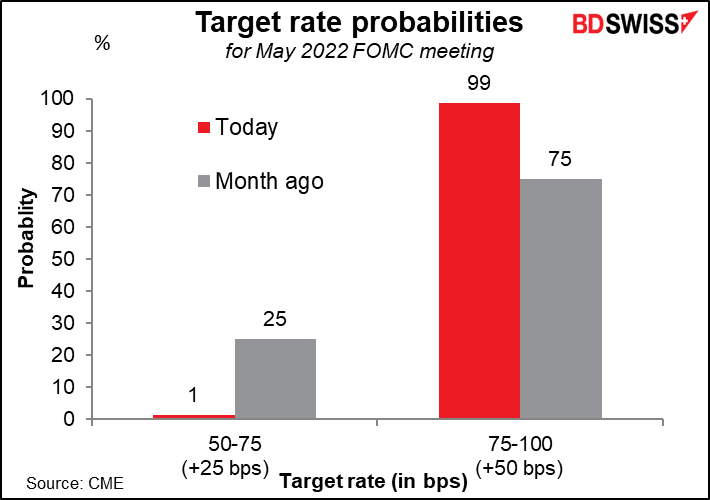

ในทางตรงกันข้าม เฟดค่อนข้างจะเป็นที่แน่นอนแล้ว สัปดาห์ที่ผ่านมา (21 เมษายน) พาวเวลล์ ประธานเฟดกล่าวว่าการปรับขึ้น 50 จุด “อยู่ในเรื่องที่จะพิจารณา” สำหรับการประชุมเดือนพฤษภาคมแล้ว สมาชิกคณะกรรมการคนอื่นๆ ก็ได้ให้การสนับสนุนด้วย ตอนนี้ตลาดถือว่าไม่ได้แค่อยู่ในเรื่องที่จะพิจารณาเท่านั้น แต่เตรียมเสร็จทุกอย่างและพร้อมเริ่มแล้ว

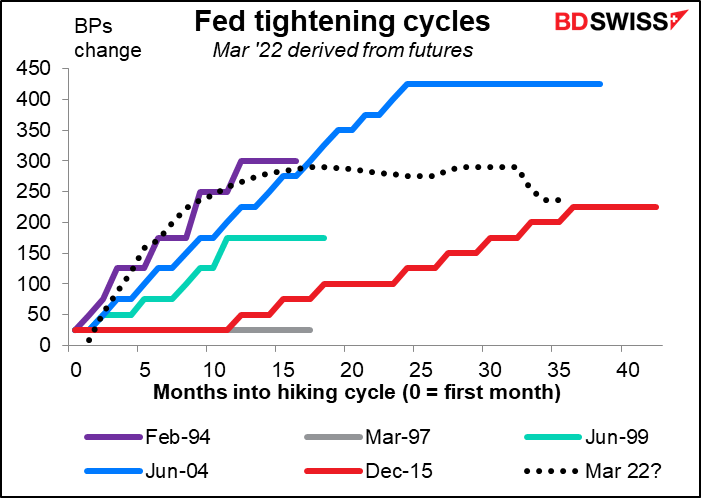

พาวเวลล์ยังกล่าวอีกว่า “มันเหมาะสมแล้ว” ในมุมมองของเขาที่จะ “ขยับให้เร็วขึ้นอีกเล็กน้อย” ในด้านอัตราดอกเบี้ยมากกว่าที่เฟดทำในช่วงรอบปี 2004-2006 ที่เฟดปรับขึ้น 25 จุดในการประชุมทุกครั้งหรือน้อยครั้งกว่านั้น ตลาดได้คาดการณ์ไว้แล้วว่าจะปรับเพิ่มอัตราดอกเบี้ยอย่างรวดเร็วเช่นเดียวกับในปี 1994 เฟดจะเห็นด้วยกับการคาดการณ์นั้นหรือไม่? ผมคาดว่าจะเป็นอย่างนั้น มากที่สุดเท่าที่พวกเขาจะทำได้ พวกเขากล่าวว่าการประชุมแต่ละครั้งจะเป็น “ปัจจุบัน” นั่นคือพวกเขาจะตัดสินใจว่าจะทำอย่างไรในการประชุมแต่ละครั้งแทนที่จะทำไปตามหลักสูตรที่กำหนดไว้ล่วงหน้า ดังนั้นจึงไม่สามารถมุ่งมั่นที่จะกระชับตามจังหวะที่กำหนดไว้ล่วงหน้าได้ แต่พวกเขาอาจทำให้มีความชัดเจนว่าพวกเขารู้สึกว่าอัตราดอกเบี้ยต้องขยับ “อย่างว่องไว” ตามที่ประธานพาวเวลล์กล่าว เพื่อให้เป็นกลาง (ประมาณ 2.4%) และอาจสูงกว่าเพื่อควบคุมอัตราเงินเฟ้อ ซึ่งนั่นถือว่าเห็นด้วยกับที่ตลาดคาดการณ์ไว้

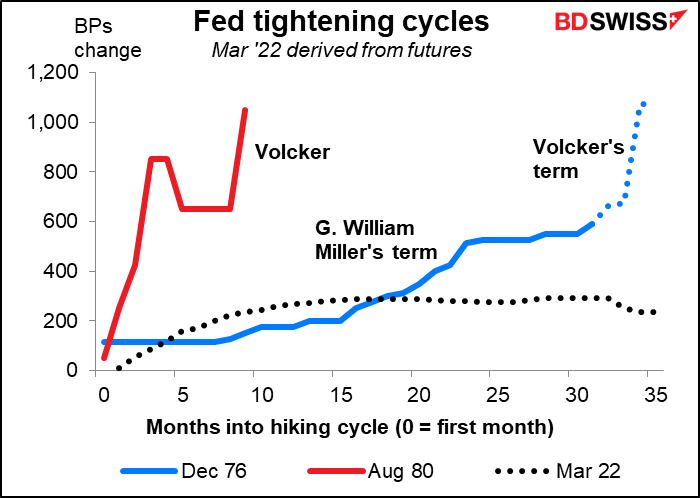

แน่นอนว่าจากการอ้างอิงถึงพอล โวลเกอร์ (ประธานเฟด ส.ค. 1979 – ส.ค. 1987) ในช่วงนี้ บางคนกังวลว่าเฟดอาจถูกบังคับให้ทำตามวงจรการกระชับเดือนธ.ค. 1976 – มี.ค. 1980 หรือแย่ไปกว่านั้น เดือนส.ค. 1980 – พ.ค. 1981 ซึ่งอัตราดอกเบี้ยขยับจากที่สูงอยู่แล้วถึง 9.5% เป็นระดับสูงสุดเป็นประวัติการณ์ที่ 20% ในเวลาเพียง 10 เดือน ซึ่งนั่นคงจะเป็น… ผมคิดว่าคำว่า “หายนะ” ยังดูเบาไป “ความวิบัติฉิบหาย” น่าจะเหมาะกว่า

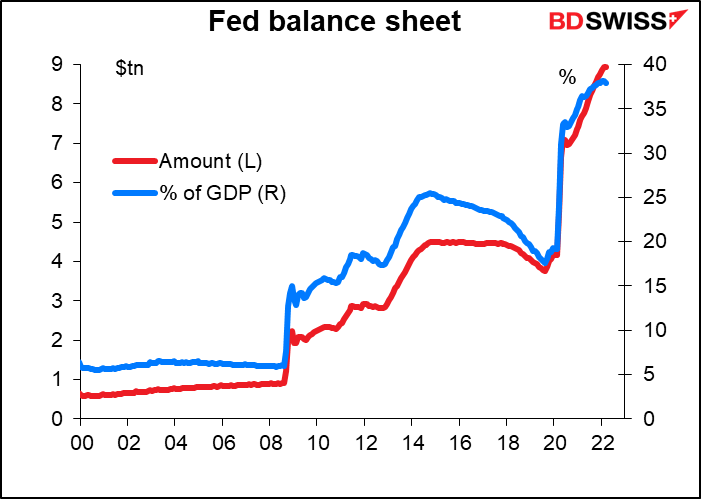

เรื่องอื่นที่น่าติดตามในการประชุมคือเมื่อไหร่ที่พวกเขาจะเริ่ม “การกระชับเชิงปริมาณ” (QT) หรือลดขนาดงบดุลที่บวมเป่งจากปล่อยให้พันธบัตรที่พวกเขาถือครบกำหนดโดยไม่ขยายออกไป ในการประชุมครั้งล่าสุดเมื่อเดือนมีนาคม คณะกรรมการกล่าวว่า แม้ว่าจะไม่มีการตัดสินใจใดๆ แต่เฟดก็ “อยู่ในตำแหน่งที่ดีที่จะเริ่มกระบวนการลดขนาดงบดุลให้เร็วที่สุดหลังจากสรุปการประชุมที่จะมีขึ้นในเดือนพฤษภาคม” จากการเพิ่มขึ้นของอัตราเงินเฟ้อตั้งแต่นั้นมา เราสามารถคาดได้ว่าพวกเขาจะประกาศเริ่มต้น QT และมีข้อมูลเจาะจงเพิ่มเติมเกี่ยวกับจังหวะความถี่

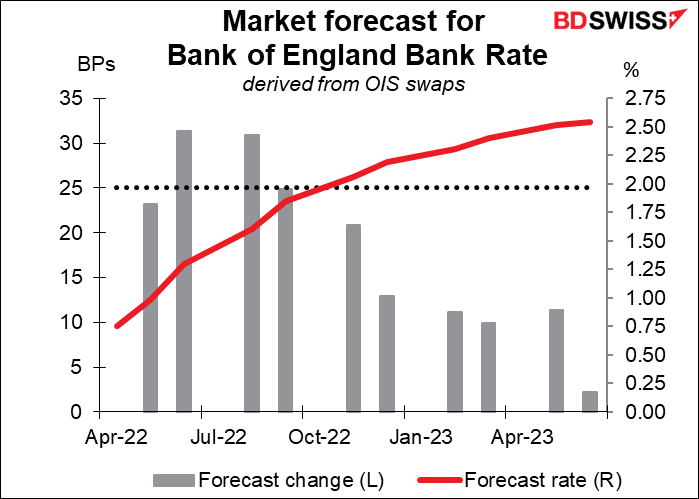

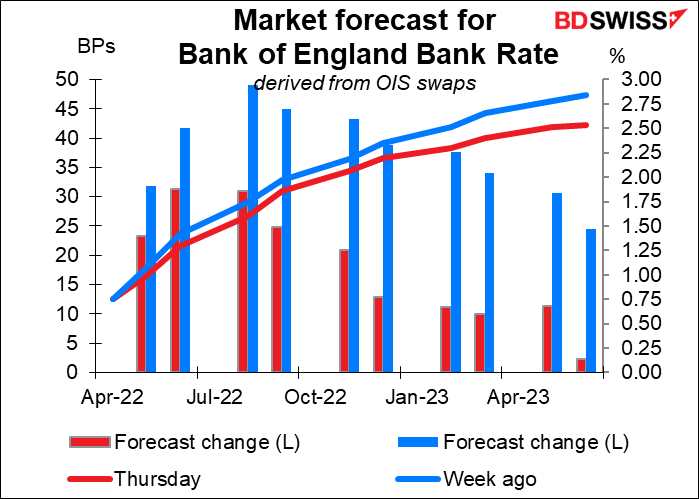

แล้วก็มีธนาคารกลางอังกฤษ ตลาดกำลังคำนวณรวมการปรับขึ้น 25 จุดในการประชุมครั้งนี้รวมถึงโอกาส แต่ไม่น่าจะเป็นแบบนั้น ที่จะปรับขึ้น 50 จุดในการประชุมครั้งต่อไปในเดือนมิถุนายนและสิงหาคม

มีการปรับลดการคาดการณ์อัตราดอกเบี้ยครั้งใหญ่ในช่วงสัปดาห์ที่ผ่านมา ตลาดได้คำนวณรวมการปรับขึ้น 50 จุดหลายครั้ง แต่ไม่อีกต่อไปแล้ว โดยรวมแล้วการกระชับขึ้น 50 จุดในปีที่จะถึงนี้ได้ถูกตัดออกเกือบหมดแล้ว อัตราที่คาดการณ์ไว้สูงสุดในวันที่ 21 แต่จากนั้นก็เริ่มลดลงหลังจากมีตัวเลขยอดขายปลีกที่น่าผิดหวังสำหรับเดือนมีนาคมโดยมีการเผยแพร่เมื่อวันที่ 22 ซึ่งแสดงให้เห็นว่ายอดขายปลีกลดลง 1.4% mom

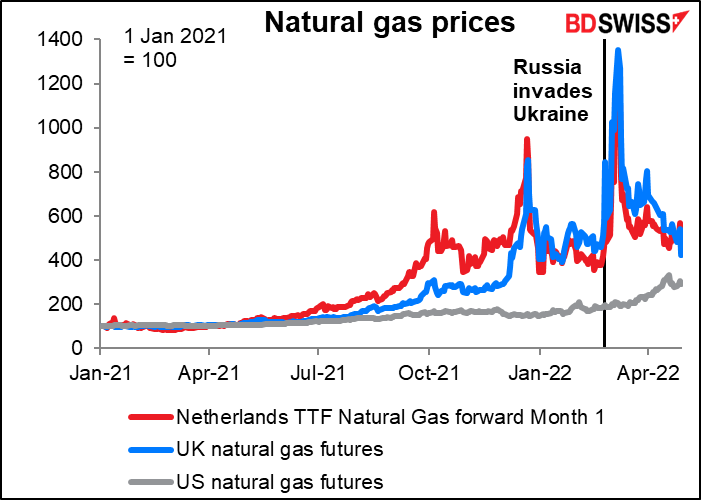

เมื่อสัปดาห์ที่แล้ว แอนดรูว์ เบลีย์ ผู้ว่าการธนาคารกลางอังกฤษได้เน้นย้ำว่าสถานการณ์ของอังกฤษเป็นเหมือนยุโรปมากกว่าสหรัฐอเมริกาเพราะอังกฤษพึ่งพาก๊าซธรรมชาติในการผลิตกระแสไฟฟ้ามากกว่า ราคาก๊าซธรรมชาติทะยานสูงขึ้นในสหราชอาณาจักรและในทวีปนี้ ถึงแม้ว่าราคาจะตกลงอย่างมากจากจุดสูงสุดก็ตาม

เบลีย์กล่าวที่วอชิงตันในวันที่การคาดการณ์เกี่ยวกับอัตราดอกเบี้ยอยู่จุดสูงสุดว่าธนาคารกำลัง “เดินอยู่บนเส้นทางที่ยากลำบากมากๆ” พวกเขาต้องปรับขึ้นอัตราดอกเบี้ยเพื่อรับมือกับเงินเฟ้อ แต่แน่นอนว่านั่นจะทำให้ค่าใช้จ่ายเพิ่มขึ้นสำหรับครัวเรือนที่มีการจำนองในแบบอัตราผันแปร (ประมาณหนึ่งในสี่ของเจ้าของบ้านทั้งหมด) นอกจากนี้ ด้วยการปรับขึ้นภาษี การขึ้นราคาพลังงาน และอัตราเงินเฟ้อที่สูงกว่าการเพิ่มขึ้นของค่าจ้าง ก็คาดว่าครัวเรือนต่างๆ จะได้เห็นมาตรฐานการครองชีพร่วงลงหนักที่สุดนับตั้งแต่มีการบันทึกไว้ในปี 1956 ธนาคารจึงมีความกังวลว่าการกดดันด้านเงินเฟ้อมากเกินไปอาจทำให้เกิดภาวะถดถอยได้

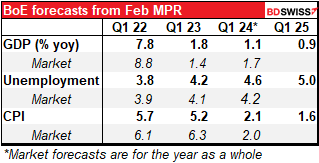

การประชุมจะมีการทบทวนนโยบายการเงินฉบับใหม่พร้อมข้อมูลอัปเดตเกี่ยวกับการคาดการณ์ของธนาคารด้วย หากเราพิจารณาว่าการคาดการณ์ของธนาคารเปรียบเทียบกับตลาดเป็นอย่างไร ธนาคารอาจต้องปรับลดแนวโน้มการเติบโตในปีหน้าลงบ้างในขณะที่ต้องเพิ่มประมาณการเงินเฟ้อ พวกเขาอาจต้องคาดการณ์ถึงภาวะถดถอยด้วย ณ จุดหนึ่ง ซึ่งนั่นจะเป็นการบีบเส้นทางที่ธนาคารกำลังเดินอยู่ซึ่งก็ยากลำบากอยู่แล้ว

ครั้งที่แล้วธนาคารโหวต 8-1 ให้ปรับขึ้น 25 จุดโดยมีสมาชิกแค่หนึ่งคนเลือกที่จะคงอัตราดอกเบี้ยไว้ จากอัตราเงินเฟ้อที่เพิ่มขึ้นตั้งแต่นั้นมา ในช่วงการประชุมเดือนมีนาคม CPI อยู่ที่ +5.5% yoy ตอนนี้อยู่ที่ +7.0% yoy ผมไม่คิดว่าจะมีคนโหวตให้คงอัตราดอกเบี้ยไว้ อย่างไรก็ตาม ผมคาดว่าธนาคารจะเน้นย้ำถึงความเสี่ยงต่อการเติบโต แนวทางนโยบายของ MPC ในปัจจุบันมีอยู่ว่า “คณะกรรมการตัดสินว่านโยบายการเงินที่กระชับยิ่งขึ้นประมาณหนึ่งอาจเป็นเรื่องเหมาะสมในอีกไม่กี่เดือนข้างหน้า แต่การตัดสินใจนั้นมีความเสี่ยงทั้งสองด้านขึ้นอยู่กับแนวโน้มระยะกลางของอัตราเงินเฟ้อที่พัฒนาขึ้น” คอยดูสิ่งที่พวกเขาพูดเกี่ยวกับความเสี่ยง นั่นจะเป็นกุญแจสำคัญ ผมคิดเช่นนั้น

อย่างไรก็ตาม หากจอน คันลิฟฟ์โหวตให้ไม่มีการเปลี่ยนแปลงอีกครั้ง และโดยเฉพาะอย่างยิ่งหากมีเพื่อนร่วมงานคนใดเห็นด้วยกับเขา ผมคาดหวังว่าจะเห็นนักลงทุนปรับลดการคาดการณ์ของพวกเขาสำหรับอัตราดอกเบี้ยมากขึ้นอีก และเงินปอนด์ก็จะอ่อนค่าลงอีก

ในทางกลับกัน หากมีกรณีของความปั่นป่วนเกิดขึ้นอีกครั้งสำหรับการปรับขึ้น 50 จุด เช่นเดียวกับที่เคยเกิดขึ้นในเดือนกุมภาพันธ์ นักลงทุนจะคิดว่าพวกเขาประเมินความมุ่งมั่นของธนาคารต่ำไป อัตราดอกเบี้ยที่คาดหวังจะพุ่งขึ้นและเงินปอนด์น่าจะแข็งค่าขึ้นจากผลลัพธ์นั้น แต่ผมคิดว่านี่น่าจะเป็นไปได้ยาก แคทเธอรีน มันน์ หนึ่งในบรรดาผู้ที่ต้องการปรับขึ้น 50 จุดในเดือนกุมภาพันธ์ เมื่อไม่นานมานี้ได้กล่าวแถลงซึ่งเธออธิบายว่าทำไมเธอไม่โหวตให้ปรับขึ้น 50 จุดในเดือนมีนาคม เธออธิบายว่าส่วนใหญ่มาจากกำลังซื้อของครัวเรือน ซึ่งดังที่เราได้เห็นจากค่าจ้างและข้อมูลยอดขายปลีกที่แย่ลงและมีแนวโน้มที่จะแย่ลงไปอีก ดังนั้นผมจึงมองเห็นภาพว่าธนาคารจะใช้แนวทางที่รัดกุมในการกระชับมากกว่าที่สมาชิกต้องการในเดือนกุมภาพันธ์

การเลือกตั้งท้องถิ่นในสหราชอาณาจักร

หน่วยงานท้องถิ่นประมาณ 200 แห่งทั่วสหราชอาณาจักรจะจัดการเลือกตั้งประมาณ 7,000 ที่นั่งในวันพฤหัสบดีนี้ ทุกที่นั่งของสภาในสกอตแลนด์ เวลส์ และลอนดอนพร้อมให้คว้าไปครอง และมีโพลสำรวจในส่วนอื่นๆ ทั่วอังกฤษ การเลือกตั้งครั้งนี้จะเป็นบททดสอบของนายกรัฐมนตรีแห่งสหราชอาณาจักร บอริส จอห์นสัน(ดานเสีย) ผู้ที่เพิ่งกลายเป็นนายกรัฐมนตรีคนแรกที่ถูกปรับฐานละเมิดกฎหมายขณะดำรงตำแหน่ง หากผู้มีสิทธิ์ลงคะแนนแสดงความโกรธต่อเขาด้วยการลงคะแนนให้พรรคฝ่ายค้าน นั่นอาจทำให้ชีวิตเขาลำบาก ผลงานที่ย่ำแย่ในการเลือกตั้งท้องถิ่นอาจเป็นเค้าลางของการขับไล่นายกรัฐมนตรีที่ไม่ได้รับความนิยม เทเรซา เมย์ ผู้ดำรงตำแหน่งคนก่อนหน้านายกรัฐมนตรีบอริส จอห์นสัน เสียที่นั่งไป 1,330 ที่นั่งในเดือนพฤษภาคม 2019 และอีกหนึ่งเดือนต่อมาประกาศว่าเธอจะลาออกจากตำแหน่ง โพลล่าสุดแสดงให้เห็นว่าพรรคแรงงานนำอยู่เล็กน้อย

ฉันไม่คิดว่าจอห์นสันจะก้าวลงจากตำแหน่งไปมากกว่าที่ทรัมป์เคยทำหลังจากถูกกล่าวโทษ เขาดูไม่ใช่คนประเภทที่จะอายกับพฤติกรรมที่ทำไป และผมไม่คิดว่าสมาชิกพรรคคนอื่นๆ จะอยากเริ่มต้นใหม่ทั้งหมดอีกครั้งในตอนนี้ และยังไม่มีตัวเต็งที่โดดเด่นคนอื่นในพรรค ดังนั้นจึงไม่น่าจะช่วยเพิ่มโอกาสของพวกเขาได้

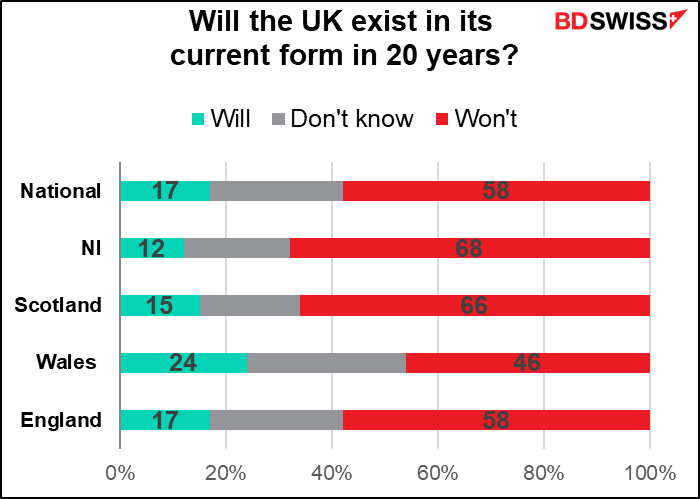

ส่วนที่สำคัญที่สุดของการเลือกตั้ง ในความคิดของผม คือการลงคะแนนเสียงของสมัชชาไอร์แลนด์เหนือ ในขณะที่การเคลื่อนไหวเพื่อเอกราชของสกอตแลนด์เป็นที่จับตามองมากที่สุด แต่สำหรับผมแล้วดูเหมือนว่าไอร์แลนด์เหนือมีแนวโน้มที่จะแยกตัวออกจากสหราชอาณาจักรก่อนเป็นชาติแรก ไม่ใช่สกอตแลนด์ ผลสำรวจเมื่อปีที่แล้วแสดงให้เห็นว่า 68% ของคนในไอร์แลนด์เหนือไม่คิดว่าสหราชอาณาจักรจะคงอยู่ในรูปแบบปัจจุบันในอีก 20 ปี ซึ่งสูงกว่า 66% ของสกอตแลนด์เล็กน้อย

Sinn Féin ซึ่งเป็นพรรคที่พยายามรวมไอร์แลนด์เหนือเข้ากับสาธารณรัฐไอร์แลนด์ทางตอนใต้คาดว่าจะเข้ามาแทนที่พรรคสหภาพประชาธิปไตยหรือ Democratic Unionist Party (DUP) ในฐานะพรรคที่ใหญ่ที่สุดในสมัชชาและเข้าครองสำนักนายกรัฐมนตรี พรรค DUP ตามที่ชื่อบ่งบอก มุ่งมั่นที่จะคงอยู่กับสหราชอาณาจักร ในขณะที่ Sinn Féin ซึ่งทำงานกับสาธารณรัฐด้วย มุ่งมั่นที่จะรวมชาติกับทางตอนใต้มาเป็นเวลานานแล้ว (พรรคนี้มีความสัมพันธ์ในอดีตกับกองทัพสาธารณรัฐไอริชเฉพาะกาลหรือ IRA) Sinn Féin พยายามหลีกเลี่ยงคำถามที่สร้างความแตกแยกในการเลือกตั้งครั้งนี้และทำงานในด้านที่เกี่ยวกับชีวิตประจำวันเสียเป็นส่วนใหญ่ เช่น บริการด้านสุขภาพ การศึกษา และการรับมือกับวิกฤตค่าครองชีพ อย่างไรก็ตาม ชัยชนะของพรรคการเมืองนี้อาจจะพอยกระดับคำถามเรื่องการแยกตัวออกจากสหราชอาณาจักรได้บ้าง โดยเฉพาะอย่างยิ่งเมื่อความตึงเครียดเพิ่มขึ้นระหว่างสหราชอาณาจักรกับสหภาพยุโรปเกี่ยวกับมณฑลนี้ (หมายเหตุ Sinn Féin ไม่เคยชนะตำแหน่งนายกรัฐมนตรี (taoiseach) ในสาธารณรัฐ)

ทั้งหมดทั้งมวลแล้ว การเลือกตั้งในวันพฤหัสบดีเปิดโอกาสให้ GBP ร่วงลงไปอีก

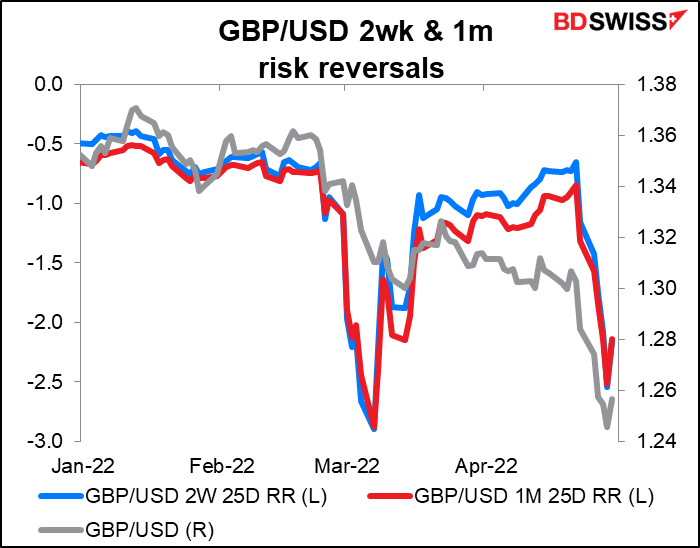

การเลือกตั้งดูเหมือนจะไม่ส่งผลกระทบต่อปอนด์สเตอร์ลิงมาจนถึงตอนนี้ การกลับตัวของความเสี่ยงหรือ Risk Reversal (RR) แบบหนึ่งเดือนไม่ได้ลดลงหนึ่งเดือนก่อนการเลือกตั้ง และ RR แบบสองสัปดาห์ก็ไม่ได้ลดลงเมื่อสองสัปดาห์ก่อน แต่กลับดูเหมือนว่าพวกมันจะเคลื่อนไหวสอดคล้องกับตลาดสปอต

ดัชนีชี้วัด: NFP

ถ้านั่นคือทั้งหมดที่อยู่ในกำหนดการ นั่นคงจะเพียงพอแล้ว แต่มันไม่ใช่แบบนั้น

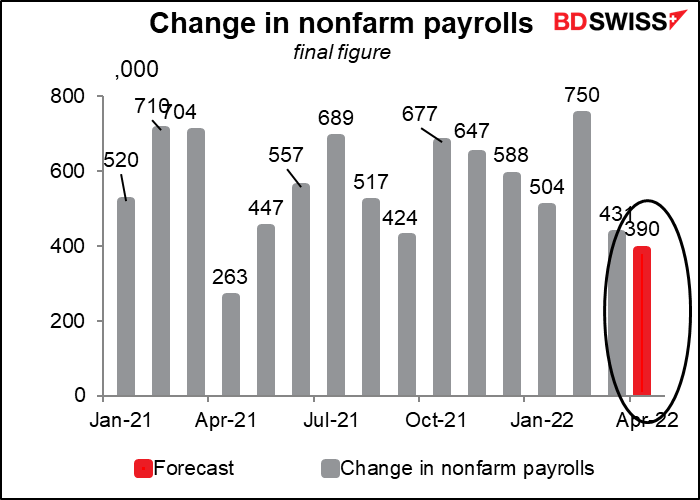

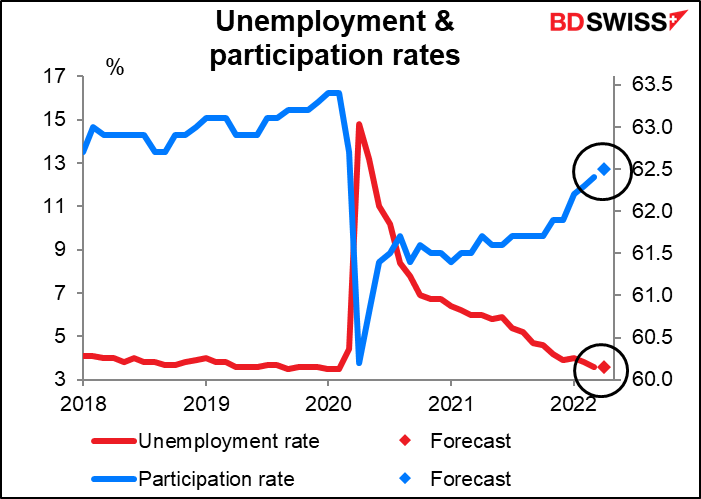

ในวันศุกร์เราจะมีการจ้างงานนอกภาคการเกษตรของสหรัฐ ตลาดคาดว่าจะมีตัวเลขเพิ่มขึ้นอย่างเข้มแข็งอีก 390 ตำแหน่ง ซึ่งลดลงเล็กน้อยจากเดือนก่อนแต่ยังคงมากพอ

อัตราการว่างงานคาดว่าจะอยู่ที่ 3.6% เท่าของเดือนที่แล้ว ซึ่งสูงกว่าระดับต่ำสุดในรอบ 50 ปีเพียงเล็กน้อยที่ 3.5% ที่ทำได้ก่อนการระบาดใหญ่ ขณะที่อัตราการมีส่วนร่วมคาดว่าจะขยับขึ้นหนึ่งขยัก สิ่งนี้จะยืนยันข้อโต้แย้งของพาวเวลล์ ประธานเฟด ว่าตลาดแรงงาน “ตึงตัวมากเป็นประวัติการณ์” และ “ร้อนจัด” ซึ่งหมายความว่าพวกเขาสามารถขึ้นอัตราดอกเบี้ยได้โดยไม่ต้องกลัวว่าจะทำให้การว่างงานพุ่งขึ้นถึง 10.8% อย่างที่เคยเกิดขึ้นในช่วงของพอล โวลเกอร์

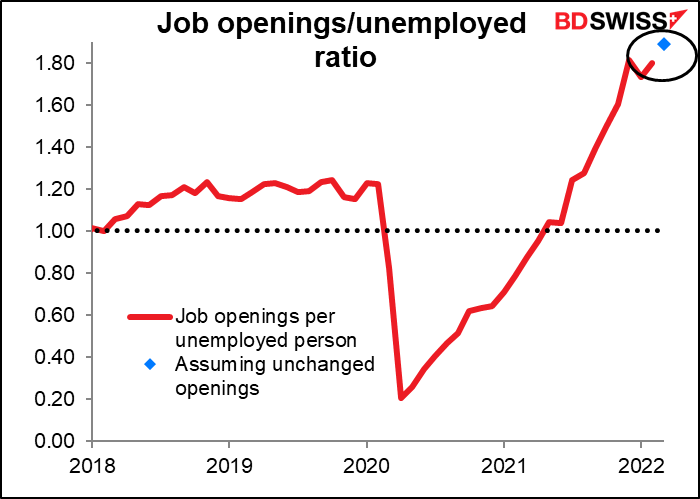

มุมมองดังกล่าวอาจได้รับแรงหนุนจาก Job Offers and Labor Turnover Survey (JOLTS) ในวันอังคาร ยังไม่มีการคาดการณ์สำหรับตัวเลขนี้ แต่ถ้าปรากฏว่าไม่เปลี่ยนแปลง ก็หมายถึงอัตราส่วนตำแหน่งงานว่างต่อผู้ว่างงานสูงสุดเป็นประวัติการณ์ที่ 1.89 โดยเพิ่มขึ้นจาก 1.80 ในเดือนที่แล้ว

กลับมาที่ Sly Stone หลักฐานดังกล่าวของตลาดแรงงานที่ “ตึงตัวมากเป็นประวัติการณ์” จะกรีดร้อง “สูงขึ้น” ที่ตลาดอัตราดอกเบี้ย ในอีกด้าน เงินดอลลาร์มีแนวโน้มที่จะเต้นตามเพลง (Dance to the Music) และยังคงขึ้นตามอัตราดอกเบี้ยต่อไป

ดัชนีชี้วัดอื่นๆ: CPI ของโตเกียว

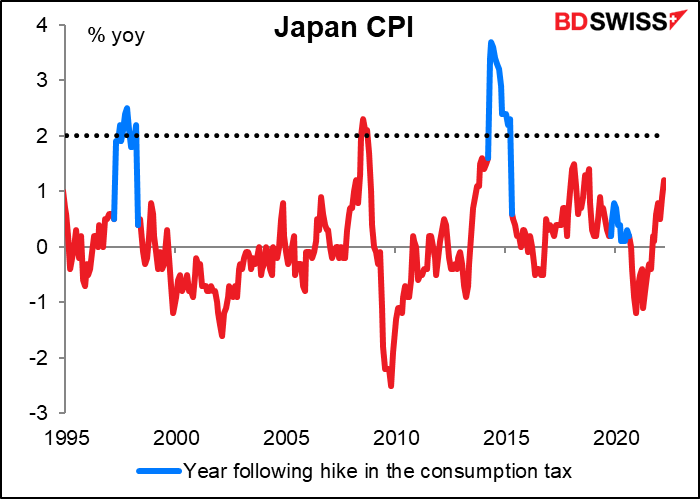

JPY ช่วงนี้ชีวิตค่อนข้างลำบาก เมื่อวันพฤหัสบดี USD/JPY ทะลุ 130 เป็นครั้งแรกในรอบเกือบ 20 ปีเป๊ะๆ โดยมีผลมาจากธนาคารกลางญี่ปุ่นและนโยบาย “Yield Curve Control” (YCC) ซึ่งทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีที่ตันอยู่ที่ 0.25% ขณะที่ผลตอบแทนที่อื่นๆ พุ่งทะยาน

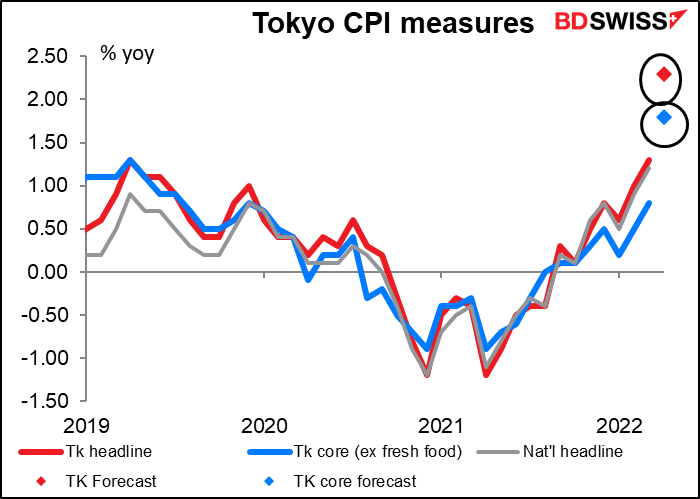

ดัชนีราคาผู้บริโภค (CPI) ของโตเกียวในวันศุกร์อาจทำให้เกิดข้อกังขาคืบคลานเข้ามาในนโยบายของธนาคารกลางญี่ปุ่น จากการที่การปรับลดค่าโทรศัพท์มือถือในเดือนเมษายน 2021 หลุดออกจากการคำนวณ ดัชนี CPI ทั่วไปคาดว่าจะพุ่งขึ้นอย่างน่าตกใจ (สำหรับญี่ปุ่น) ที่ 2.3% yoy โดยที่มาตรวัดหลักสไตล์ญี่ปุ่น (ไม่รวมอาหารสด) เพิ่มขึ้นเป็น 1.8% yoy

เป็นเรื่องไม่ปกติที่ CPI ของญี่ปุ่นแตะเป้าหมายที่ 2% ยกเว้นช่วงก่อนที่จะเกิดวิกฤตการเงินโลก ในตอนที่เศรษฐกิจโลกดีเยี่ยม เป็นครั้งเดียวที่เกิดขึ้นเนื่องจากปี 1995 เป็นปีหลังจากมีการปรับขึ้นภาษีบริโภค ซึ่งโดยธรรมชาติแล้วจะทำให้ราคาผู้บริโภคสูงขึ้น

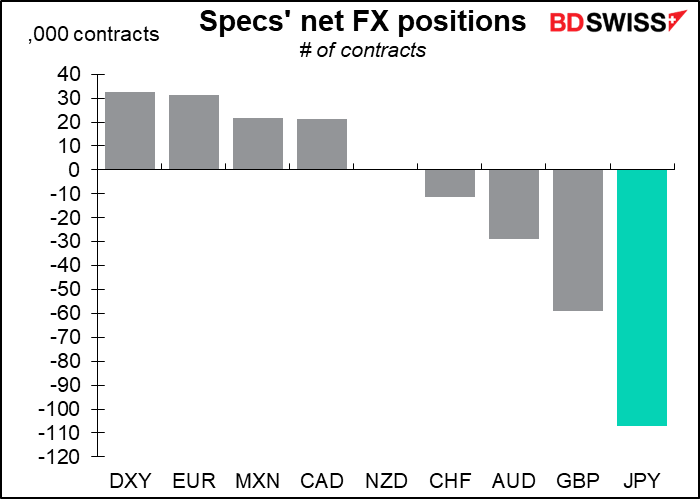

หากผู้คนคิดว่านี่คือการเปลี่ยนแปลงที่แท้จริงสำหรับญี่ปุ่น นั่นอาจทำให้บางกลุ่มเก็งกำไรที่อาจดันค่าเงินเยนขึ้น ตามรายงาน Commitments of Traders Report สถานะที่ใหญ่ที่สุดของนักเก็งกำไรในสกุลเงินใดๆ ในขณะนี้คือ Short เงินเยน

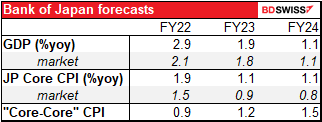

น่าเสียดายที่พัฒนาการนี้เคยมีเค้าลางให้เห็นและถูกเมินเฉย ในแนวโน้มสำหรับกิจกรรมทางเศรษฐกิจและราคา (Outlook for Economic Activity and Prices) รายไตรมาสฉบับใหม่ประจำสัปดาห์นี้ ซึ่งกล่าวว่า:

อัตราการเปลี่ยนแปลงปีต่อปีของดัชนีราคาผู้บริโภค (CPI ทุกรายการยกเว้นอาหารสด) มีแนวโน้มที่จะเพิ่มขึ้นชั่วคราวเป็นประมาณ 2 เปอร์เซ็นต์เนื่องจากผลกระทบของราคาพลังงานที่เพิ่มขึ้นอย่างมากในปีงบประมาณ 2022 เมื่อผลกระทบจากการลดลงของค่าโทรศัพท์มือถือหายไป อย่างไรก็ตาม หลังจากนั้น อัตราการเพิ่มขึ้นคาดว่าจะชะลอตัวลงเนื่องจากผลบวกจากการเพิ่มขึ้นของราคาพลังงานต่อ CPI น่าจะมีแนวโน้มลดลง

อัตราเงินเฟ้อ “หลักของหลัก” ซึ่งไม่รวมพลังงานและอาหารสด “คาดว่าจะเพิ่มขึ้นในระดับปานกลางในด้านบวก” ผลลัพธ์ที่ดีที่สุดที่พวกเขาคาดหวังได้คือให้ภาวะเงินฝืดหยุดลง

นักเก็งกำไรอาจลดสถานะ Short ของพวกเขาเนื่องจากข่าวนี้ แต่ผมไม่คิดว่าธนาคารกลางญี่ปุ่นจะเปลี่ยนจุดยืน และหากไม่มีการเปลี่ยนแปลง เงินเยนก็มีแนวโน้มที่จะลดลงอย่างต่อเนื่อง

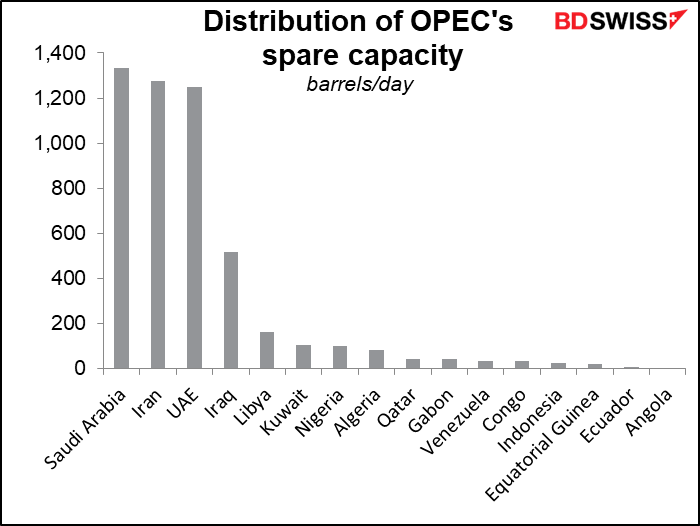

สำหรับ OPEC+ ผมคิดว่าตลาดคาดว่ากลุ่มนี้จะยึดตามแผนเดิมและตกลงที่จะเพิ่มกำลังการผลิตน้ำมันอีก 4.32 แสนบาร์เรลต่อวัน (b/d) ความจริงก็คือสมาชิกส่วนใหญ่ต่างกระเสือกกระสนเพื่อทำให้ได้ตามโควต้าอยู่แล้วในตอนนี้ กฎของ OPEC+ ห้ามสมาชิกที่มีกำลังส่วนเกินในการช่วยชดเชยสมาชิกที่ทำไม่ได้ตามโควตาที่จัดสรรไว้ จะไม่มีประโยชน์ใดๆ ต่อสมาชิกทั้งกลุ่มที่จะโหวตให้ทำเช่นนั้นได้เพราะจะทำให้ซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์ และอิรักขุดน้ำมันเพิ่มมากขึ้น และเนื่องด้วยเหตุนั้นจะมีการกดราคาสมาชิกที่เหลือ (อิหร่านก็มีกำลังสำรองมากพอแต่ขายน้ำมันไม่ได้เพราะถูกคว่ำบาตรอยู่) ผมไม่คิดว่าการตัดสินใจตามแนวทางเหล่านี้จะส่งผลมากนักต่อราคาเพราะอาจมีการคำนวณลดไว้อยู่แล้ว