Ah, de volta ao Japão, agora. A próxima semana é a Semana Dourada no Japão. Isso significa que há três feriados consecutivos:

Isso significa que a maioria dos japoneses simplesmente tirará a semana inteira de férias, que é o que o governo japonês pretende. O Japão tem o maior número de feriados entre todos os países (19) porque a cultura de trabalho deixa mal vistos os trabalhadores que tiram dias de folga pessoal e por isso o governo compensa-os desta forma. (Pergunte à Glen Wood sobre isto.) Antigamente só o Dia de Ano Novo era feriado – um dia por ano.

Infelizmente, o resto de nós ainda estará a dar no duro. É uma semana bastante intensa com

As reuniões do banco central serão, sem dúvida, o centro das atenções. Esta última semana apenas um grande banco central que eu acompanho de perto, o Banco do Japão, se reuniu. São um verdadeiro outlier, pelo que a sua decisão não é um guia para o que outros bancos centrais possam fazer. Ao contrário da tendência em quase todo o lado, decidiram duplicar o seu programa de “controlo da curva de rendimento” (YCC) para se certificarem de que as taxas de juro não aumentam.

Pelo contrário, todos os outros bancos centrais parecem estar a ver o Sylvester Stone: I want to take you higher. A única questão é, como disse Tosca, quão mais alto?

O Riksbank da Suécia, que não acompanho de perto, também se reuniu esta última semana. Juntaram-se à caravana global das subidas de taxas de juro, finalmente aumentando a sua taxa de zero para 0,25% e prometendo mais duas ou três subidas este ano.

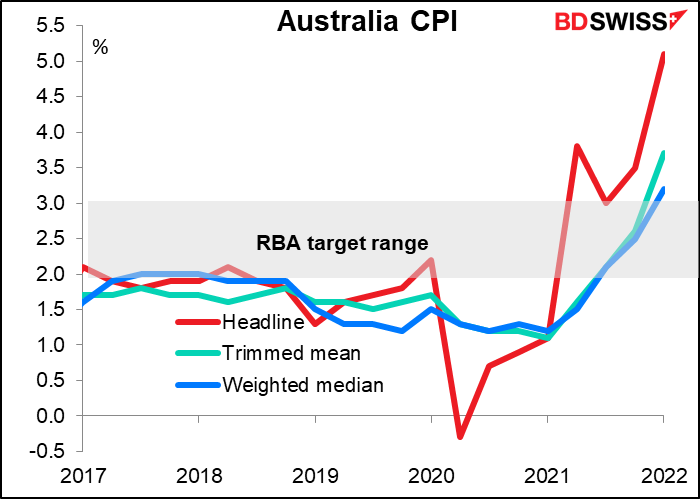

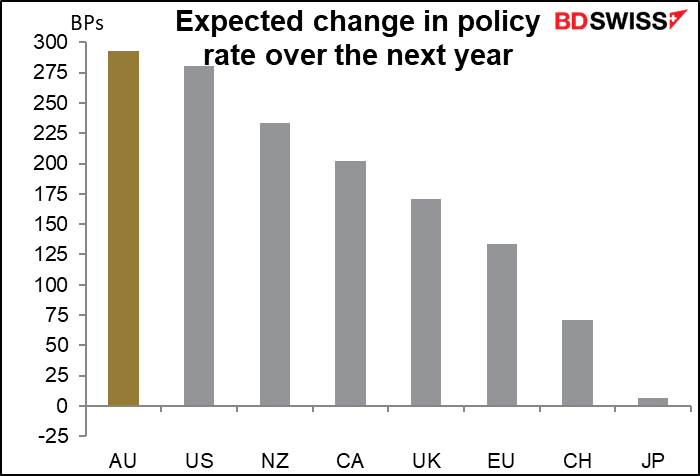

Para a próxima semana a questão principal será se o RBA segue o Riksbank e adere à tendência global de subidas ou se se mantém na sua opinião de que a inflação australiana não é “sustentável” dentro da sua meta de 2%-3%.

Até agora, diz-se que quer ver “provas reais” de que a inflação está “sustentavelmente” dentro do seu intervalo de 2%-3% antes de fazer subidas. “Nos próximos meses, estarão disponíveis para o Conselho provas adicionais importantes sobre a inflação e a evolução dos custos do trabalho“, disse no mês passado, observando ao mesmo tempo que terá “um conjunto atualizado de previsões a publicar em Maio“. Em circunstâncias normais, poder-se-ia inferir que essas previsões atualizadas seriam o gatilho para um aumento da taxa.

Não creio que tenham de esperar por essas previsões. O aumento da inflação no primeiro trimestre para de 3,5% para 5,1%, em termos homólogos, reportado esta semana, ficou fora do intervalo de todas as previsões (4,0% para 4,9%, mediana de 4,6%) e o mais alto em 21 anos (desde o segundo trimestre de 2001). A taxa de aumento trimestral (2,1% em termos de variação em cadeia) atingiu o seu objetivo para a taxa homóloga! E ambas as suas medidas principais estão agora acima da zona alvo.

Seguiu-se um aumento do índice de preços no produtor (IPP) de 3,7% para 4,9%, em termos homólogos, o mais alto desde o 4T de 2008, tal como reportado esta manhã.

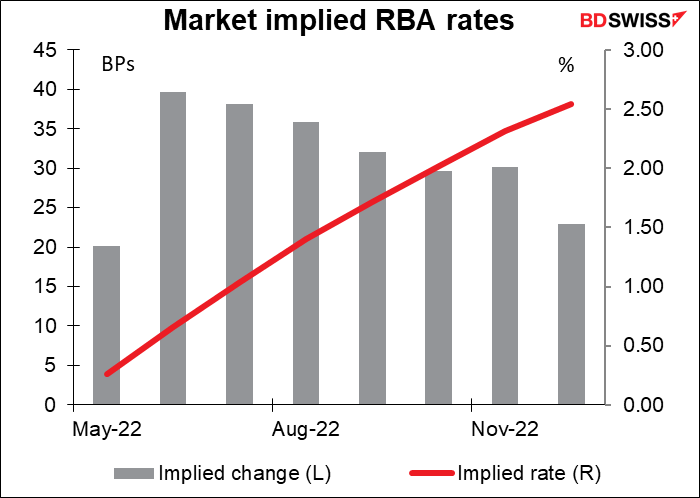

Consequentemente, o mercado pensa – e eu concordo – que eles irão aumentar as taxas em 15 pontos base para 0,25%. A expectativa então é que quando o RBA receber as suas novas previsões em Maio, poderá ter de começar a jogar “catch-up” e subir 50 pontos base de cada vez.

Para compensar o seu arranque lento, espera-se que o RBA aperte a política da maior parte dos grandes bancos centrais durante o próximo ano. Isso é uma ordem alta. Irá o RBA validar estas expectativas? É isso que a reunião de terça-feira terá de decidir. Penso que poderá levar até Maio, quando tiverem as novas previsões, antes de mudarem completamente de tom. Penso que o AUD poderá tropeçar após a reunião da próxima semana se o RBA não confirmar as expectativas do mercado.

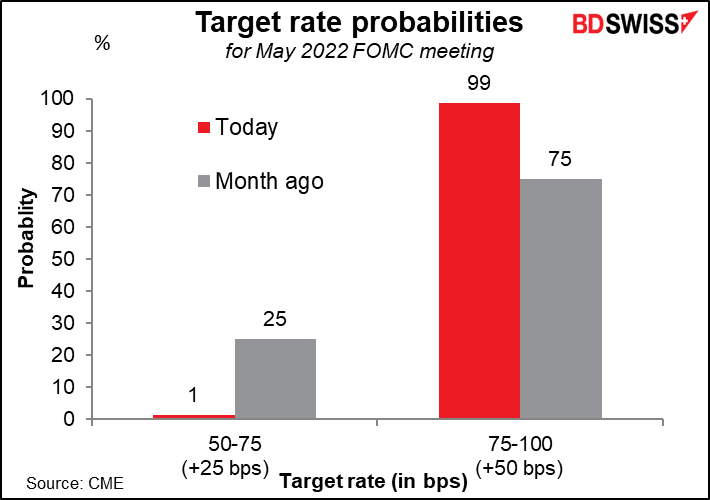

A Fed, pelo contrário, é praticamente um acordo concluído. Na semana passada (21 de Abril), o Presidente da Fed, Powell, disse que uma subida de 50 pontos base estava “em cima da mesa” para a reunião de Maio. Desde então, outros membros do Comité têm vindo a participar com o seu apoio. O mercado agora assume que não está apenas em cima da mesa, mas embrulhado e pronta a enviar.

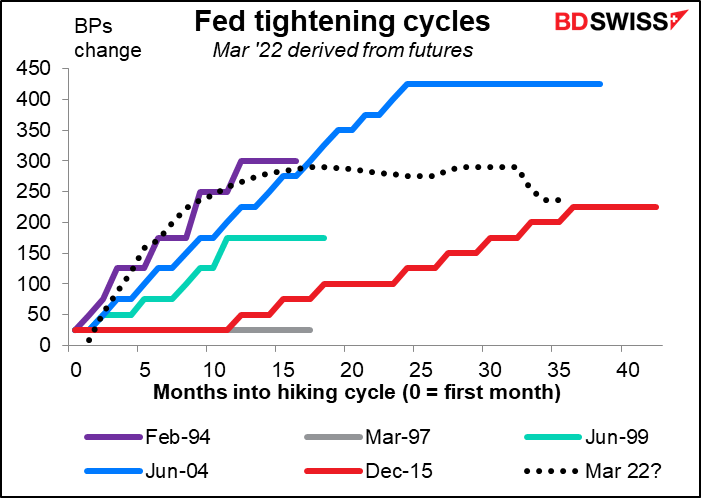

Powell também disse que “é apropriado”, na sua opinião, “avançar um pouco mais rapidamente” nas taxas de juro do que a Fed durante o ciclo 2004-2006, quando a Fed subiu 25 pontos base em cada outra reunião ou ainda com menos frequência. O mercado já está a fixar os seus preços – assume um aumento das taxas tão rápido como em 1994. Irá a Fed validar essa previsão? Espero que sim, tanto quanto eles possam. Disseram que cada reunião será “ao vivo”, ou seja, decidirão o que fazer em cada reunião em vez de seguirem um curso pré-definido, pelo que não podem comprometer-se previamente a apertar a um ritmo específico. Mas podem deixar claro que sentem que as taxas têm de avançar “rapidamente”, como disse o Presidente Powell, para neutro (estimado em 2,4%) e talvez mais alto para conter a inflação. Isso validaria os preços do mercado.

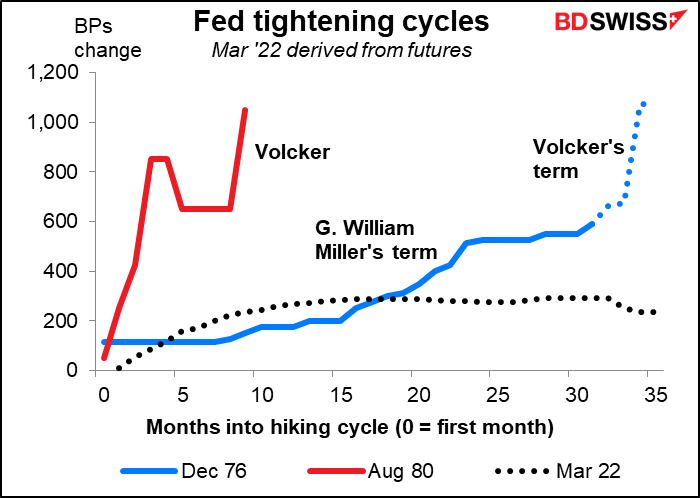

Naturalmente, com todas as referências recentes a Paul Volcker (Presidente da Fed de Ago. 1979 – Ago.1987), algumas pessoas estão preocupadas que a Fed possa ser forçada a seguir o ciclo de aperto de Dez. 1976 – Mar. 1980 ou, Deus nos livre, o ciclo de aperto de Ago. 1980 – Mai. 81, que viu as taxas passarem de um já elevado 9,5% para um recorde de 20% em apenas 10 meses. Isso seria…penso que “desastroso” é uma palavra demasiado suave. “Cataclísmico” seria mais apropriado.

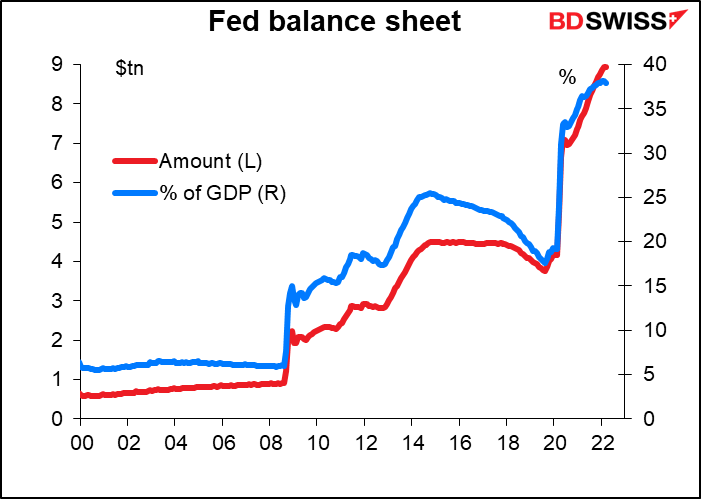

O outro foco na reunião será qual a data para começarem o seu “quantitative tightening” (QT) ou para diminuírem o seu balanço inflacionado, permitindo que os títulos que possuem atinjam a maturidade sem “rollover”. Na sua última reunião, em março, o Comité disse que embora nenhuma decisão tivesse sido tomada, a Fed estava “bem colocada para iniciar o processo de redução do tamanho do balanço logo após a conclusão da sua próxima reunião em Maio“. Dado o novo aumento da inflação desde então, podemos esperar que anunciem o início do QT e mais pormenores sobre o ritmo deste.

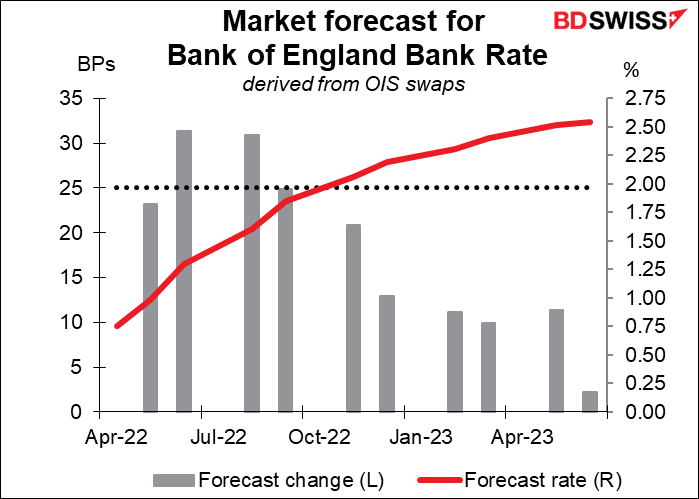

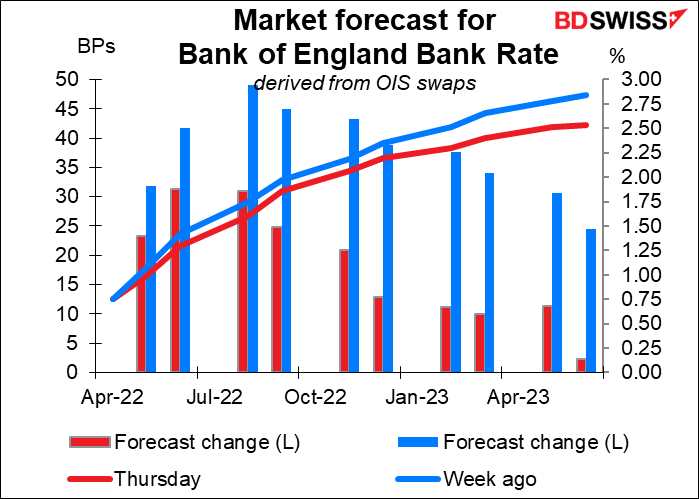

Depois há o Banco de Inglaterra. O mercado está a considerar uma subida de 25 pontos base nesta reunião e uma hipótese – mas não uma probabilidade – de uma subida de 50 pontos base nas próximas reuniões em Junho e Agosto.

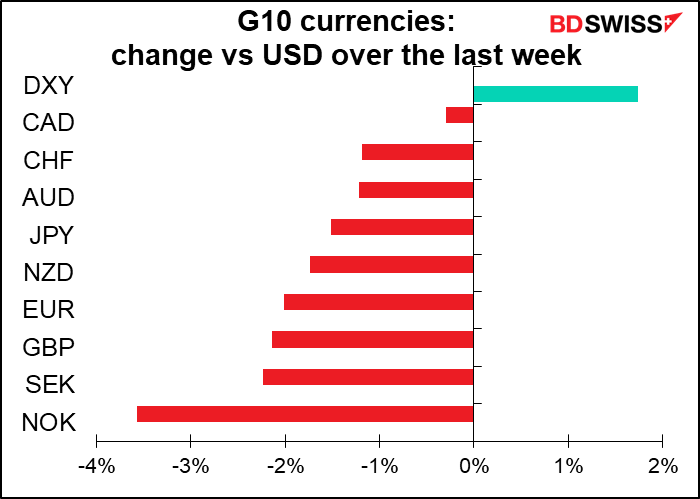

Tem havido uma grande redução das expectativas de taxas na última semana. O mercado tem vindo a considerar preços de várias subidas de 50 pontos base, mas não mais do que isso. No total, quase 50 pontos base de aperto ao longo do próximo ano foram já considerados. As expectativas de taxas atingiram o seu pico no dia 21, mas depois começaram a diminuir após os números dececionantes das vendas a retalho para o dia 22 de Março, que mostraram um declínio de 1,4%, em termos de variação mensal, nas vendas a retalho.

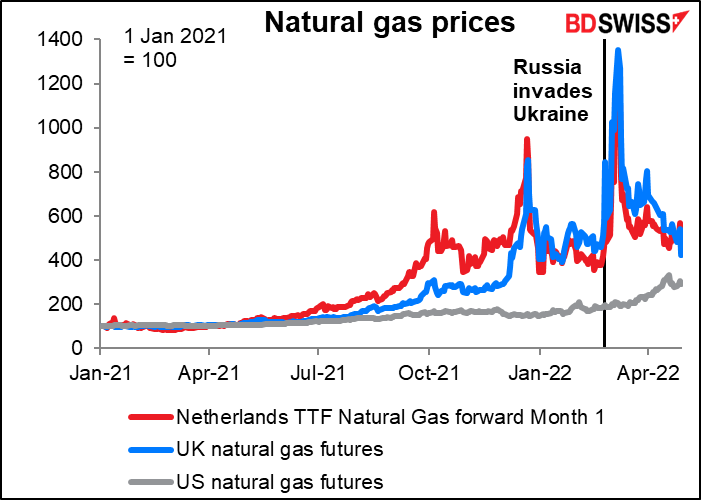

O Gov. Bailey do Banco de Inglaterra salientou na semana passada que a situação da Grã-Bretanha era mais parecida com a da Europa do que a dos EUA porque a Grã-Bretanha depende muito mais do gás natural para gerar eletricidade. Os preços do gás natural subiram tanto no Reino Unido como no continente, embora tenham descido substancialmente a partir do seu pico.

Por falar em Washington, no dia das taxas, as expectativas atingiram um pico, Bailey disse que o Banco está a “andar sobre uma linha muito apertada”. Têm de aumentar as taxas para combater a inflação, mas isso, naturalmente, fará subir os custos para as famílias que têm hipotecas de taxa variável. (que se estima abrangerem um quarto de todos os proprietários de casas). Adicionalmente, com o aumento dos impostos, o aumento dos preços da energia e a inflação a ultrapassar os aumentos salariais, estima-se que as famílias assistam à descida mais acentuada do nível de vida desde o início dos registos em 1956. O Banco teme, portanto, que uma pressão demasiado forte contra a inflação possa causar uma recessão.

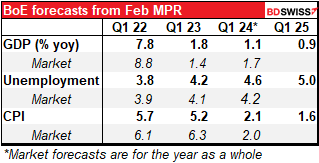

A reunião trará também uma nova Revisão da Política Monetária com uma atualização das previsões do Banco. Se observarmos como as previsões do Banco se comparam às do mercado, o Banco poderá ter de baixar um pouco as suas perspetivas de crescimento para o próximo ano, aumentando ao mesmo tempo a sua estimativa de inflação. Poderão mesmo prever uma recessão em algum momento. Isso tornaria mais apertada a linha já apertada que o Banco está a trilhar.

Da última vez, o Banco votou 8-1 para aumentar em 25 pontos base, com um membro a preferir manter as taxas inalteradas. Dado o aumento da inflação desde então – na altura da reunião de Março, o IPC era de +5,5% em termos homólogos, agora é de +7,0% em termos homólogos – Não espero que nenhum voto mantenha as taxas inalteradas. No entanto, espero que o Banco enfatize os riscos para o crescimento. A orientação futura do MPC refere atualmente: “o Comité considera que um novo aperto modesto da política monetária pode ser apropriado nos próximos meses, mas existem riscos de ambos os lados desse julgamento, dependendo da evolução das perspetivas de inflação a médio prazo.” Cuidado com o que eles dizem sobre os riscos – isso será fundamental, penso eu.

No entanto, se Jon Cunliffe votar novamente para ficar tudo na mesma, e em particular se algum dos seus colegas se juntar a ele, então espero que os investidores revejam ainda mais as suas previsões de taxas e que a libra enfraqueça ainda mais.

Por outro lado, se houver uma agitação contingente de novo para subidas de 50 pontos base, como aconteceu em Fevereiro, então os investidores pensariam que subestimaram a determinação do Banco. As expectativas de taxas subiriam e a libra seria suscetível de se fortalecer em resultado disso. Penso que isto é altamente improvável, no entanto. Catherine Mann, uma das pessoas que pediu uma subida de 50 pontos base em Fevereiro, fez recentemente um discurso na qual explicou porque não votou a favor de uma subida de 50 pontos base em Março. Explicou que muito se resume ao poder de compra das famílias, que como vimos pelos dados salariais e de vendas a retalho está a deteriorar-se e é provável que se deteriore ainda mais. Como tal, vejo o Banco a tomar mais medidas para apertar a sua política do que aqueles membros queriam em Fevereiro.

Eleições locais no Reino Unido

Cerca de 200 autoridades locais em toda a Grã-Bretanha estão a realizar eleições para cerca de 7.000 lugares na quinta-feira. Todas as sedes de conselho na Escócia, País de Gales e Londres estão prontas para serem agarradas e existem sondagens em grande parte do resto de Inglaterra. A eleição será um teste para o PM britânico Boorish Johnson, que recentemente se tornou o primeiro PM a ser multado por infringir a lei durante o seu mandato. Se os eleitores descarregarem a sua raiva nele, votando num partido da oposição, isso poderá dificultar-lhe a vida. Um mau desempenho nas eleições locais pode pressagiar a destituição de um primeiro-ministro impopular. A antecessora do PM Boorish Johnson, Theresa May, perdeu cerca de 1.330 lugares em Maio de 2019 e um mês mais tarde anunciou que se demitiria. Sondagens recentes mostram o Partido Trabalhista com uma ligeira liderança.

Duvido que o PM Johnson desista mais do que Trump desistiu depois de ter sido impugnado. Ele não parece ser o tipo de pessoa que se envergonha do seu próprio comportamento, e duvido que os outros membros do partido Tory do parlamento queiram passar por tudo isso agora mesmo. Não há um candidato óbvio dentro do partido, pelo que não iria necessariamente melhorar as suas hipóteses.

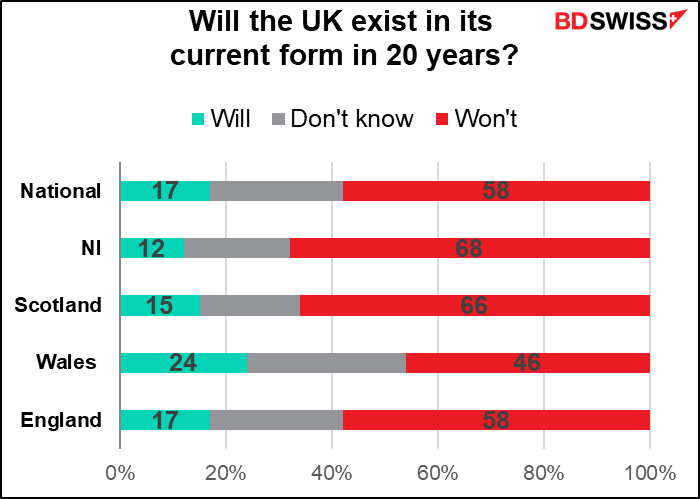

A parte mais importante das eleições, na minha opinião, será a votação para a assembleia descentralizada da Irlanda do Norte. Embora o movimento de independência escocês tenha captado a maior parte da atenção, parece-me mais provável que a Irlanda do Norte se afaste primeiro do Reino Unido, e não da Escócia. Uma sondagem realizada no último ano mostrou que 68% da população da Irlanda do Norte pensava que o Reino Unido não existiria na sua forma atual em 20 anos, ligeiramente superior aos 66% da Escócia.

Sinn Féin, um partido que procura unificar a Irlanda do Norte com a República da Irlanda no sul, deverá substituir o Partido Democrata Unionista (DUP) como o maior partido da Assembleia e reclamar o cargo de primeiro-ministro. O DUP, como o seu nome sugere, está empenhado em permanecer no Reino Unido, enquanto o Sinn Féin, também ativo na República, está há muito empenhado na unificação com o Sul. (O partido foi historicamente associado ao Exército Republicano Irlandês Provisório, ou IRA). O Sinn Féin tem tentado evitar essa questão divisória nesta eleição e candidatar-se a uma plataforma mais quotidiana de serviço de saúde, educação, e lidar com a crise do custo de vida. No entanto, uma vitória do partido poderia elevar um pouco a questão da dissolução do Reino Unido, particularmente à medida que as tensões entre o Reino Unido e a UE aumentam sobre a província. (Note-se que o Sinn Féin nunca ganhou o gabinete de PM (taoiseach) na República.)

Em suma, as eleições de quinta-feira representam uma oportunidade para que a libra esterlina caia ainda mais.

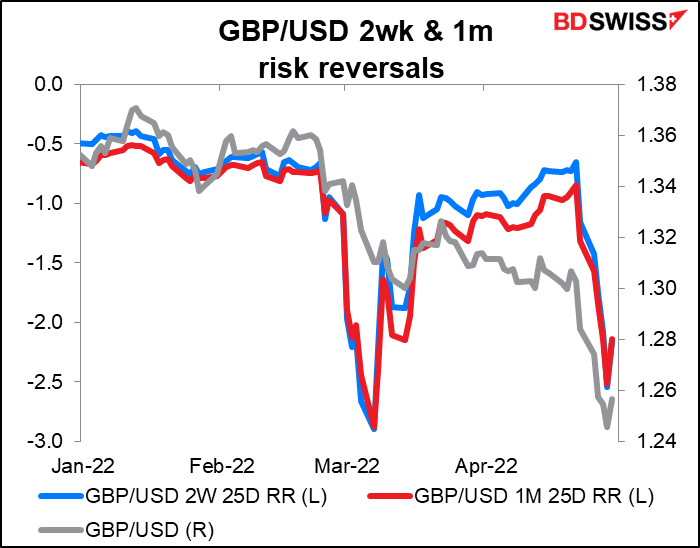

As eleições não parecem ter afetado a libra esterlina até agora. A inversão do risco (RR) a um mês não caiu um mês antes das eleições, nem a RR de duas semanas caiu há duas semanas atrás. Em vez disso, parecem estar a mover-se em sintonia com o mercado à vista.

Indicadores: NFP

Se isso fosse tudo o que existe na agenda, seria suficiente. Mas não é.

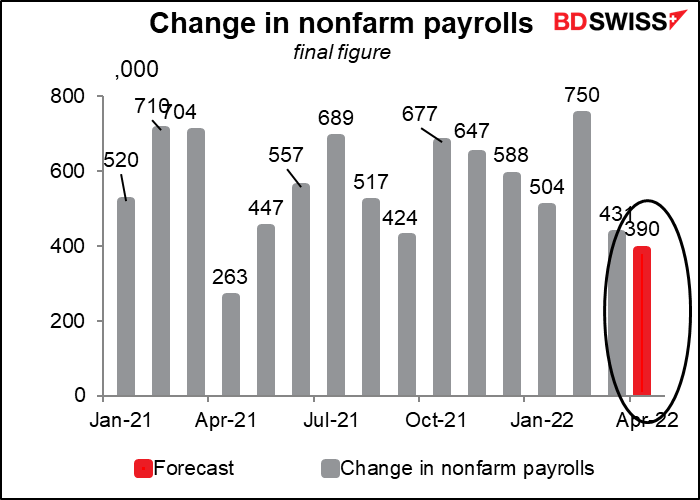

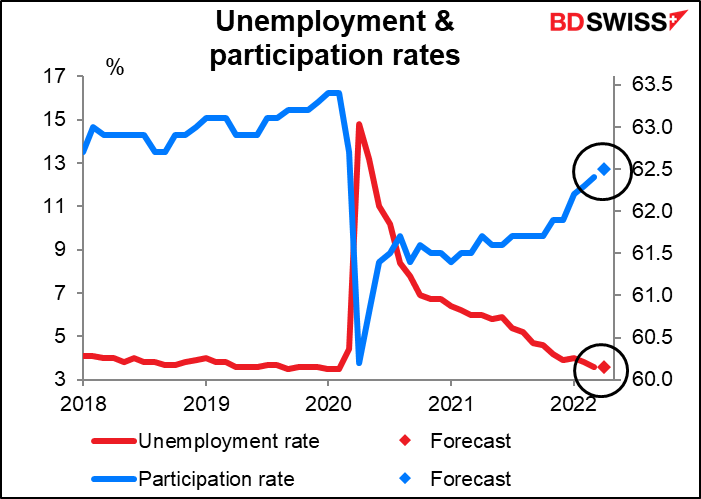

Na sexta-feira recebemos as folhas de pagamentos não agrícolas dos EUA. O mercado está à espera de mais um aumento saudável de 390, que seria ligeiramente inferior ao mês anterior, mas ainda assim, substancial.

Espera-se que a taxa de desemprego se mantenha nos 3,6% do mês anterior, apenas um pouco acima do mínimo de 50 anos de 3,5% atingido antes da pandemia, enquanto se espera que a taxa de participação se limite a um tic. Isto só irá confirmar a alegação do presidente da Fed, Powell, de que o mercado de trabalho está “extrema e historicamente apertado” e “volatilmente quente”, o que significa que podem aumentar as taxas sem medo de aumentar o desemprego para 10,8%, como aconteceu com o Volcker.

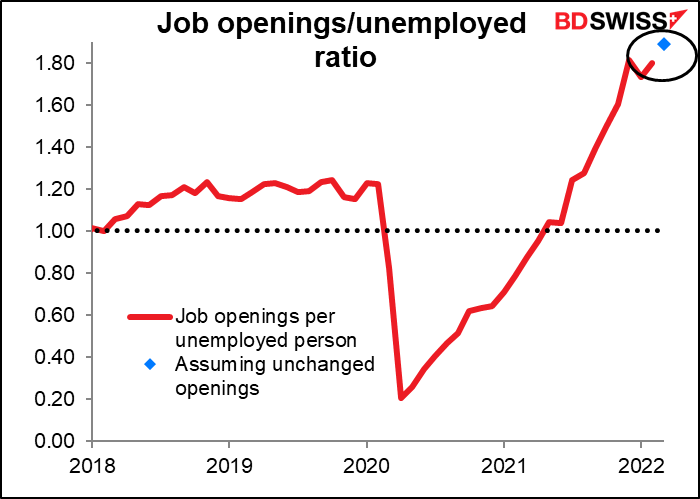

Essa visão pode receber um impulso com o Inquérito à Oferta de Emprego e à Rotatividade Laboral (JOLTS) na terça-feira. Ainda não há previsões para o número, mas se se verificar que se mantém inalterado, isso significaria um recorde de 1,89 vagas por pessoa desempregada, acima do valor de 1,80 do mês passado.

Voltando ao Sly Stone, tal evidência de um mercado de trabalho “extrema e historicamente apertado” gritaria “mais alto” ao ritmo do mercado. O dólar, por sua vez, é suscetível de dançar ao som da música e continuar a seguir as taxas para cima.

Outros indicadores: IPC de Tóquio

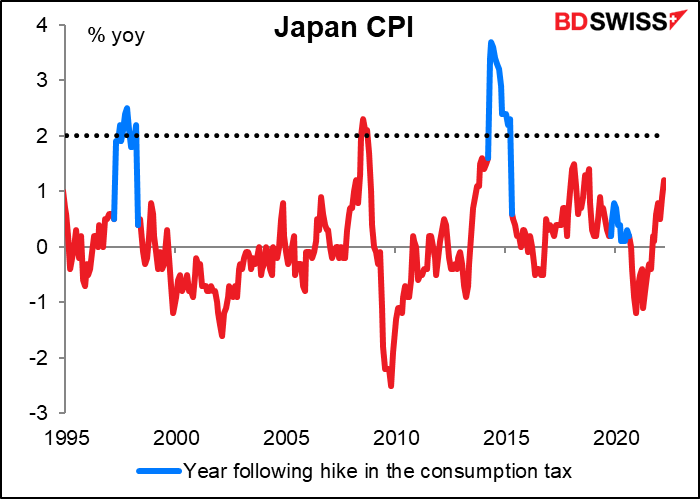

O JPY passou por um mau bocado recentemente. Na quinta-feira, o USD/JPY quebrou os 130 pela primeira vez em quase exatamente 20 anos graças ao Banco do Japão e à sua política de “controlo da curva de rendimentos” (YCC), que mantém o rendimento das obrigações do governo japonês a 10 anos limitado a 0,25%, enquanto os rendimentos noutros locais disparam.

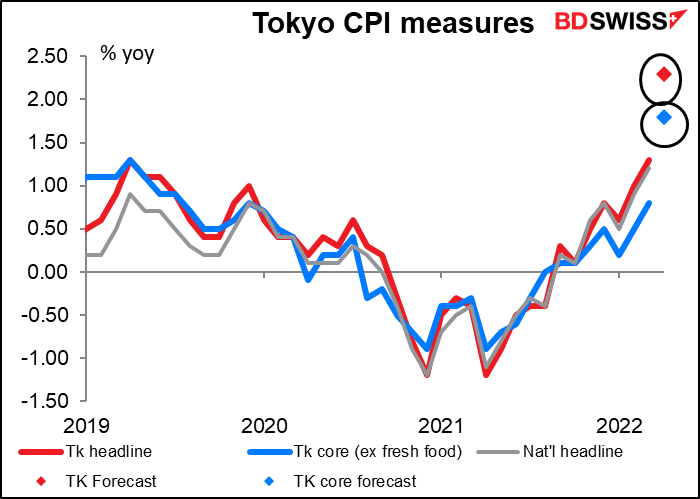

O índice de preços ao consumidor de Tóquio (IPC) na sexta-feira poderia causar algumas dúvidas sobre a política do Banco do Japão. Com os cortes nos preços dos telemóveis de Abril de 2021 a sair do cálculo, prevê-se que o índice de preços ao consumidor de Tóquio atinja uns surpreendentes (para o Japão) 2,3% em termos homólogos, com a inflação de base ao estilo japonês (excluindo alimentos frescos) a subir para 1,8% em termos homólogos.

É invulgar que o IPC do Japão atinja o objetivo de 2%. Exceto mesmo antes da Crise Financeira Global, quando a economia global estava a ir de vento em popa, as únicas vezes em que isso aconteceu desde 1995 foi nos anos seguintes a um aumento do imposto sobre o consumo – o que naturalmente faria com que os preços ao consumidor subissem.

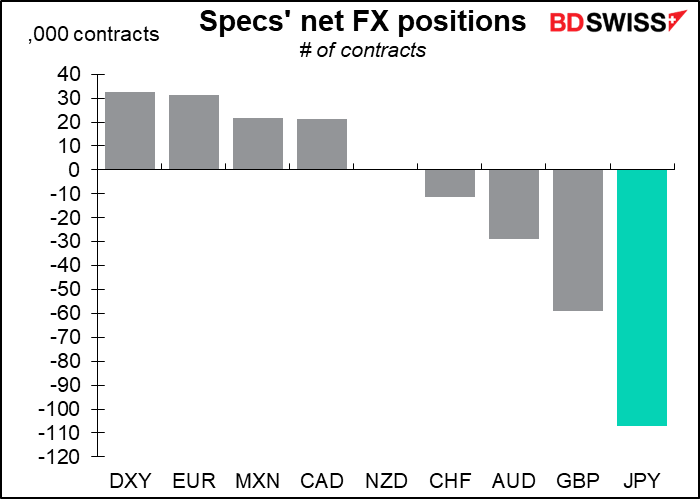

Se as pessoas pensarem que esta é uma mudança real para o Japão, pode causar alguma cobertura de posições curtas entre os especuladores que podem empurrar o iene para cima. De acordo com o Relatório de Compromissos dos Traders, a maior posição dos especuladores em qualquer moeda neste momento é a posição curta no iene.

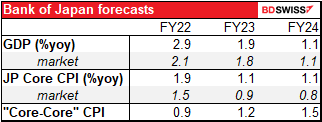

Infelizmente, este desenvolvimento foi prefigurado – e descartado – na nova edição desta semana do Outlook Trimestral para a Atividade Económica e Preços. Ele dizia que:

A taxa de variação homóloga do índice de preços no consumidor (IPC, todos os artigos menos alimentos frescos) deverá aumentar temporariamente para cerca de 2% – devido ao impacto de um aumento significativo dos preços da energia – no ano fiscal de 2022, quando os efeitos de uma redução das tarifas dos telemóveis se dissiparem. Posteriormente, contudo, espera-se que a taxa de aumento desacelere porque a contribuição positiva do aumento dos preços da energia para o IPC é suscetível de diminuir.

A taxa de inflação subjacente, que exclui a energia, bem como os alimentos frescos, “deverá aumentar moderadamente em território positivo”. Portanto, o melhor que podem esperar é que a deflação pare.

Os especuladores poderiam cortar as suas posições curtas com esta notícia, mas não creio que o Banco do Japão mude a sua posição, e sem isso o iene provavelmente continuará a diminuir.

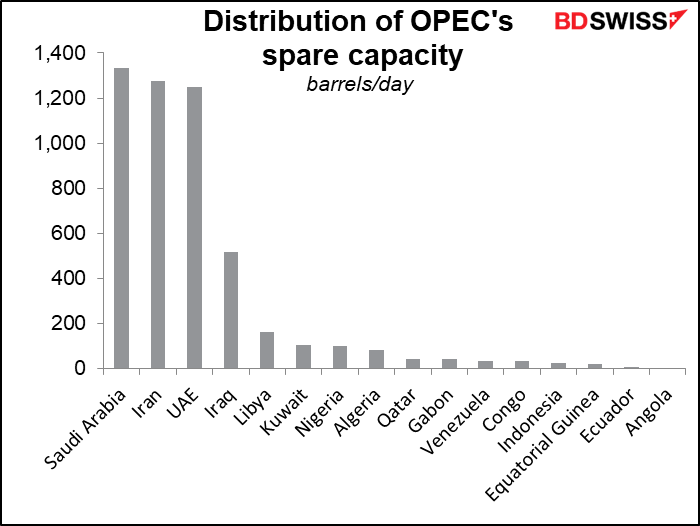

Quanto à OPEP+, penso que o mercado espera que o grupo se mantenha fiel ao seu plano existente e concorde com mais 432 mil barris por dia (b/d) de aumento na produção de petróleo. O facto é que a maioria dos membros está a lutar para cumprir as suas quotas atuais. As regras da OPEP+ proíbem os membros com capacidade excedentária de compensar os membros que não conseguem cumprir as quotas que lhes foram atribuídas. Não faria sentido no grupo como um todo votar para permitir que a Arábia Saudita, os EAU e o Iraque bombeassem mais petróleo e assim depreciassem o preço para os restantes membros. (O Irão também tem uma capacidade disponível significativa, mas não pode vender o petróleo devido a sanções). Penso que uma decisão neste sentido não teria muito impacto nos preços porque provavelmente já está bem descontada.