Preise ab 05:30 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

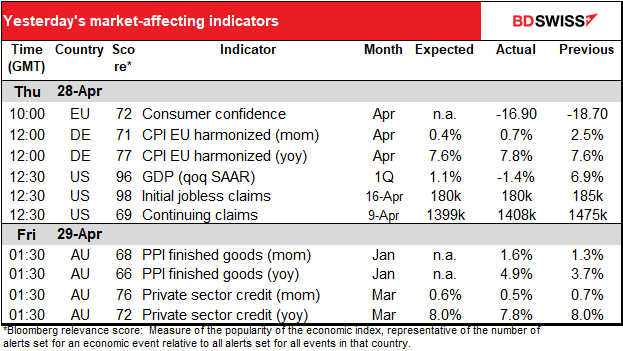

Bis jetzt hatten wir eine ziemlich ruhige Woche, was die Indikatoren angeht, aber heute sieht es anders aus.

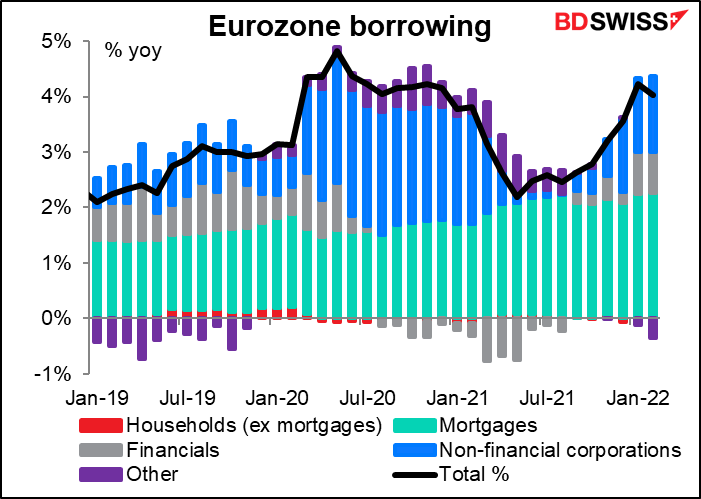

Die EU-Geldmengenzahlen sind heutzutage nicht mehr so wichtig, da das Geldmengenwachstum früher eine der „Säulen“ der geldpolitischen Strategie der Europäischen Zentralbank (EZB) war, heute aber nicht mehr. Stattdessen liegt der Schwerpunkt auf den Daten zur Kreditvergabe der Banken, die zeigen, wie gut die Politik der EZB auf die Wirtschaft übertragen wird. Das Gesamtwachstum der Kreditvergabe ging im Februar dank der mysteriösen Kategorie „Sonstige“ zurück. Ich gehe jedoch davon aus, dass es einen stärkeren Rückgangs als diesen bedürfte, um die EZB von ihrem Kurs der Rechtschaffenheit, auch bekannt als Straffung, abzubringen.

Es scheint jedoch ein gewisser Zusammenhang zwischen dem Geldmengenwachstum und der Inflation ein Jahr später zu bestehen.

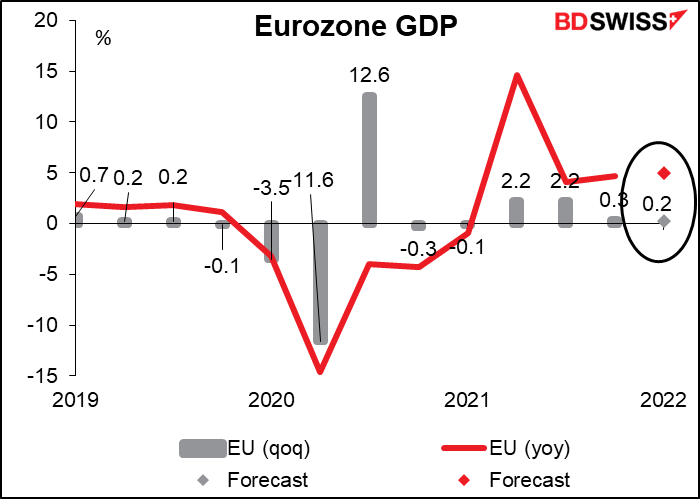

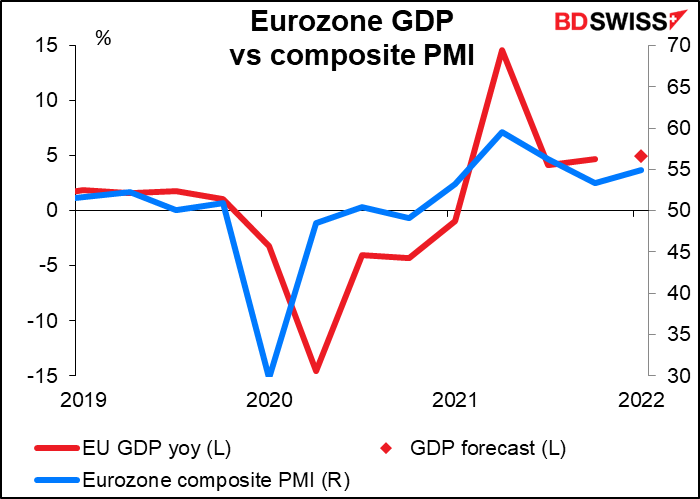

Heute werden die Zahlen zum BIP der Eurozone veröffentlicht. Wir erhalten das Q1-BIP aus Frankreich, Spanien, Italien, Deutschland und der Eurozone als Ganzes sowie aus einigen anderen kleineren Ländern.

Das deutsche BIP wird den Prognosen zufolge nur leicht steigen.

Das BIP der Eurozone insgesamt wird voraussichtlich nicht viel besser ausfallen. Die Konsensprognose des Marktes von +0,3 % im Quartalsvergleich ist sogar etwas höher als die von Experten der EZB erstellte Prognose, die von einem Wachstum von nur +0,2 % im Quartalsvergleich ausgeht. „Es wird erwartet, dass das reale BIP-Wachstum im ersten Quartal 2022 angesichts verschärfter Mobilitätsbeschränkungen, anhaltender Versorgungsunterbrechungen, hoher Energiepreise und des Konflikts in der Ukraine gedämpft bleiben wird“, so die EZB.

Der erwartete Produktionsanstieg stünde im Einklang mit dem zusammengesetzten PMI der Eurozone.

Ich bin mir nicht sicher, wie viel Bedeutung der Markt diesen Zahlen beimessen wird, angesichts der Unsicherheiten, die vor uns liegen. Der Krieg in der Ukraine hat große Auswirkungen auf die Wirtschaft der Eurozone und wird noch größere Auswirkungen haben, wenn die Länder versuchen, sich von russischer Energie zu entwöhnen. Andererseits zeigen sich die PMIs bisher überraschend widerstandsfähig: Der PMI der Eurozone für April stieg im Vergleich zum Vormonat um 0,9 Punkte auf 55,8.

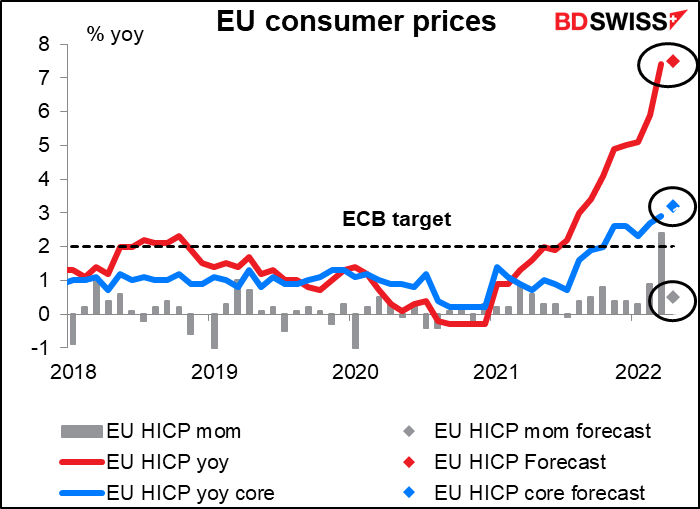

Auch der Verbraucherpreisindex (VPI) der Eurozone wird heute veröffentlicht. Der gestern bekannt gegebene deutsche VPI war höher als erwartet (siehe Tabelle oben) und stieg von +7,6 % auf +7,8 % im Jahresvergleich, anstatt wie erwartet unverändert zu bleiben. Die Marktprognose für die EU-weite Zahl, die vor Bekanntgabe des deutschen Ergebnisses erstellt wurde, ging davon aus, dass die Gesamtinflationsrate ebenfalls unverändert bei einem Rekordhoch von 7,5 % im Jahresvergleich bleiben würde.

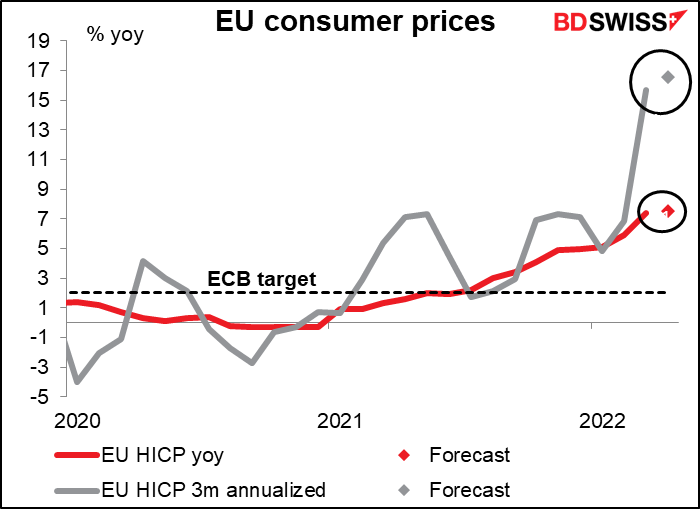

Das bedeutet jedoch nicht unbedingt, dass die Inflation in der Eurozone ihren Höhepunkt erreicht hat. Betrachtet man die dreimonatige Veränderungsrate der Gesamtinflation und rechnet sie auf das Jahr hoch, so wird sie in diesem Monat voraussichtlich weiter steigen, was darauf hindeutet, dass der Inflationsdruck weiterhin stark ist. Ich bezweifle, dass diese Zahl etwas zur Beruhigung der EZB beitragen wird. In dieser Hinsicht könnte sie sich als positive für den Euro erweisen.

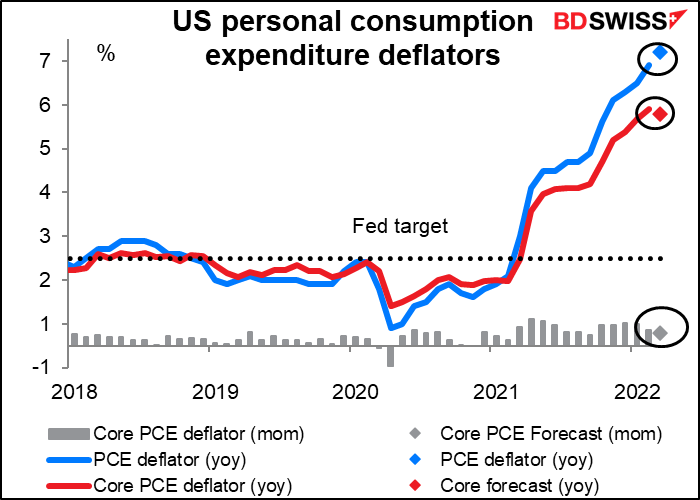

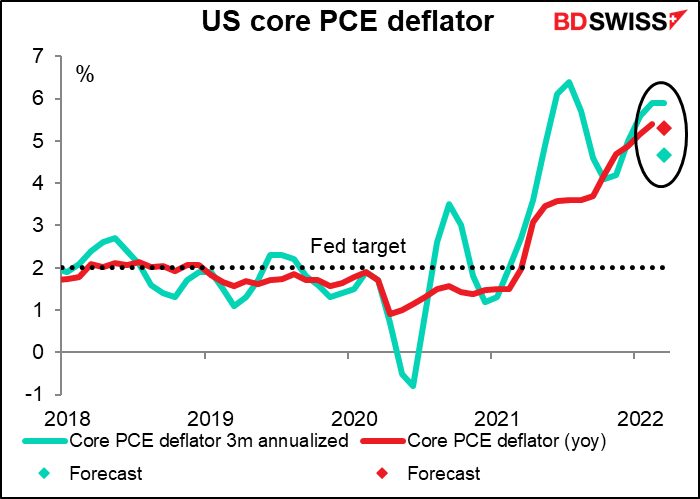

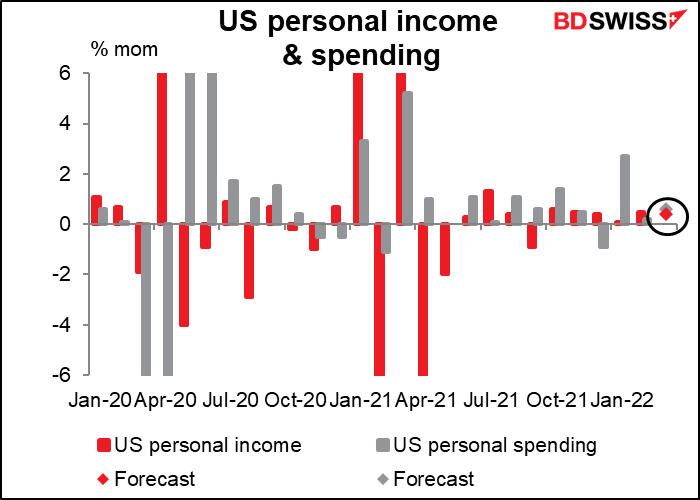

Für die USA erhalten wir die Daten zu den persönlichen Einkommen und Ausgaben, die auch die Deflatoren der persönlichen Konsumausgaben (PCE) enthalten.

Die PCE-Deflatoren und nicht der Verbraucherpreisindex (VPI) sind die bevorzugten Inflationsindikatoren der Fed. Das heißt, dass die Fed bei ihren Inflationsprognosen die PCE-Deflatoren und nicht den Verbraucherpreisindex (VPI) zugrunde legt, da sie die PCE-Deflatoren (insbesondere den PCE-Kerndeflator) für einen besseren Indikator für künftige Inflationstrends hält.

Der Markt schenkt jedoch dem VPI mehr Aufmerksamkeit, wie die relativ niedrige Bloomberg-Relevanzbewertung für die PCE-Deflatoren zeigt (60,1 ist hier der höchste Wert – gegenüber 96,1 für den VPI). Wenn die Mitglieder des Federal Open Market Committee (FOMC), das die Zinssätze festlegt, über Inflation sprechen, beziehen sie sich in der Regel auf den VPI und nicht auf die PCE-Deflatoren. (Wenn Sie mehr über die PCE-Deflatoren und ihre Unterschiede zum VPI erfahren möchten, lesen Sie bitte unseren Markteinblick-Artikel zu diesem Thema, PCE Deflator: the Little Indicator that should be Bigger).

Es wird erwartet, dass die jährliche Veränderungsrate des PCE-Deflators weiter ansteigt, während die Kerninflationsrate um 0,1 Prozentpunkte sinken dürfte. Das ist nicht viel, könnte aber den Beginn einer Trendwende bei der Inflation signalisieren.

Die auf das Jahr hochgerechnete dreimonatige Veränderungsrate des Kerndeflators des Verbraucherpreisindex wird voraussichtlich eine deutliche Verlangsamung aufweisen, was den Eindruck verstärken könnte, dass die Inflation ihren Höhepunkt erreicht hat. Aber wie bei der oben erwähnten EZB bezweifle ich, dass dieser erste Hinweis auf einen Inflationshöhepunkt die Entschlossenheit der Fed zur Zinserhöhung beeinträchtigen wird. Die Inflation ist immer noch viel zu hoch, als dass sie sich einfach ausruhen und hoffen könnte, dass sie von selbst zurückgeht. Selbst die eher zurückhaltenden Ausschussmitglieder haben sich für eine Anhebung um 50 Basispunkte im Mai ausgesprochen und eine „rasche“ oder „methodische“ Annäherung an ein neutraleres politisches Niveau angemahnt.

Was die Zahlen zu den persönlichen Einkommen und Ausgaben betrifft, so wird erwartet, dass beide leicht ansteigen, wobei die Ausgaben etwas stärker steigen werden als die Einkommen (kommt Ihnen das bekannt vor?). Dies sind recht gesunde Werte – nach diesen Prognosen würden die Einkommen um 12,1 % und die Ausgaben um 13,8 % über dem Niveau vor der Pandemie liegen. Dies deutet darauf hin, dass die Fed die Geldpolitik möglicherweise deutlich straffen muss, um die Nachfrage so weit zu dämpfen, dass die Inflation zurückgeht. Das ist positiv für den USD.

In jedem Fall korrelieren die PCE-Deflatoren viel besser mit der späteren Entwicklung des Wechselkurses als die Zahlen zu den persönlichen Einkommen und Ausgaben. Die Teilnehmer am Forexmarkt sollten daher eher die ersteren im Auge behalten.

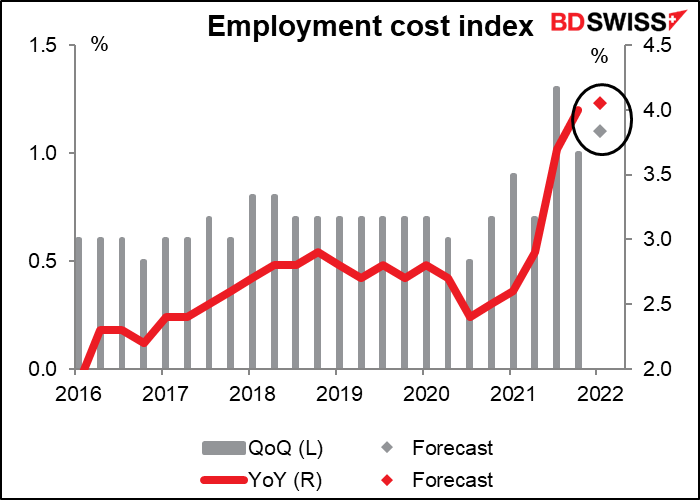

Während wir noch über die Inflation sprechen, wird auch der weniger bekannte vierteljährliche Beschäftigungskostenindex (EKI) veröffentlicht. Der ECI bietet ein genaues Maß für die Inflation der Arbeitskosten, da er die unterschiedlichen Lohnsteigerungsraten in den verschiedenen Sektoren korrigiert. Offizielle der Fed verfolgen diesen Indikator genau. Der Anstieg von 1,3 % im dritten Quartal des vergangenen Jahres war einer der Schlüsselfaktoren, der die Fed zu einer restriktiven Haltung veranlasste. Es wird erwartet, dass die heutigen Zahlen eine Beschleunigung der Lohnzuwächse zeigen, was den Fed-Vorsitzenden Powell nur noch mehr davon überzeugen wird, dass er die Zinsen erhöhen kann, ohne die US-Wirtschaft in eine Rezession zu stürzen (viel Glück dabei!). In einer Podiumsdiskussion auf der IWF-Tagung letzte Woche bezeichnete Powell den Arbeitsmarkt als „im historischen Vergleich extrem angespannt“.

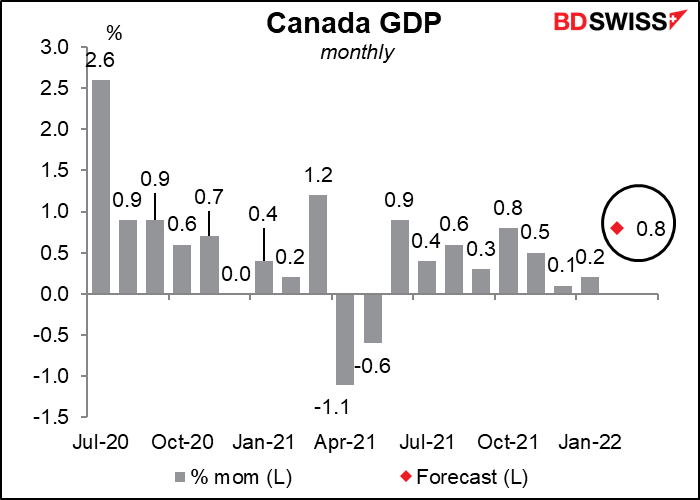

Ein weiterer wichtiger Indikator heute, zumindest für diejenigen, die mit dem CAD handeln: Kanadas monatliche BIP-Zahlen. Es wird erwartet, dass die Zahlen ein relativ robustes Wachstum aufweisen, da die meisten Branchen – das verarbeitende Gewerbe, das Baugewerbe, das Beherbergungsgewerbe, das Gastgewerbe und die Förderindustrien (Bergbau, Steinbrüche, Öl- und Gasförderung) – den vorläufigen Zahlen zufolge expandiert haben, während nur die Produktion der Versorgungsunternehmen, soweit wir wissen, rückläufig war. Die Bank of Canada hat bereits einen aggressiven Straffungszyklus eingeleitet und auf ihrer jüngsten Sitzung (13. April) die Zinsen um 50 Basispunkte erhöht. „In Kanada ist das Wachstum stark und die Wirtschaft bewegt sich auf einen Nachfrageüberhang zu“, hieß es nach dieser Sitzung. Diese Art von Zahlen wird diese Ansicht nur bestätigen und zu weiteren Zinserhöhungen führen. Dies dürfte sich positiv auf den CAD auswirken.

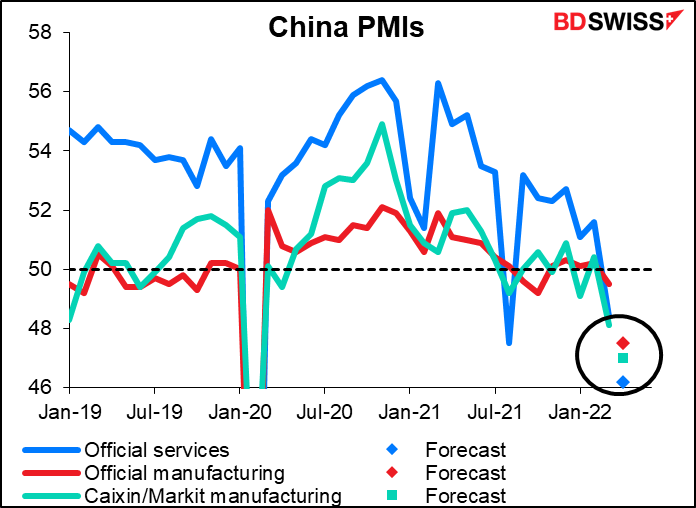

Am Wochenende werden die offiziellen chinesischen Einkaufsmanagerindizes (PMI) sowie der Caixin/Markit PMI für das verarbeitende Gewerbe veröffentlicht. Diese werden genau beobachtet werden, da sie die ersten Indikatoren dafür sind, wie sich die chinesische „Null-COVID“-Politik auf die Industrie ausgewirkt hat. Die Erwartungen sind ziemlich düster. Deutlich niedrigere chinesische PMIs könnten die Eröffnung der Aktienmärkte am Montag belasten und die Stimmung gegenüber dem AUD dämpfen.