Quanto vorrei essere in Giappone ora. La settimana entrante è la Settimana d’oro in Giappone e avremo tre giorni festivi consecutivi:

Ciò significa che la maggior parte dei giapponesi prenderà semplicemente l’intera settimana di ferie, che è ciò che mira ad ottenere il governo giapponese. Il Giappone ha il maggior numero di giorni festivi di qualsiasi altro paese (19) perché la cultura non vede di buon occhio che i lavoratori prendano dei giorni di ferie e quindi il governo compensa. (Chiedete a Glen Wood a proposito.) In passato solo Capodanno era un giorno festivo, praticamente un giorno all’anno.

Purtroppo per noi altri, ci toccherà continuare a lavorare sodo. È una settimana piuttosto intensa con:

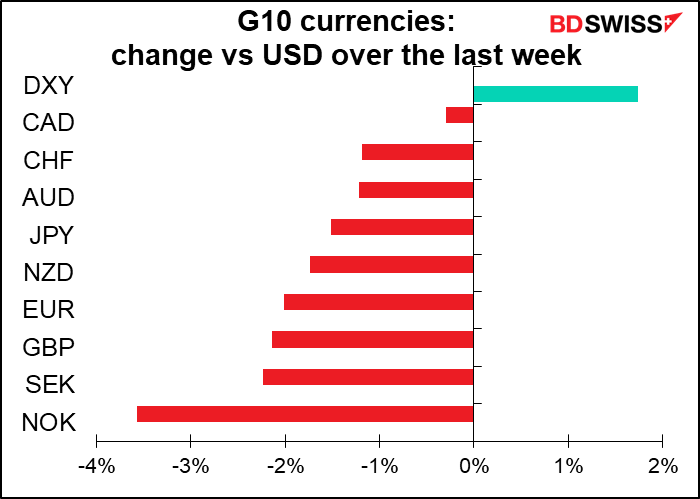

Gli incontri delle banche centrali attireranno senza dubbio l’attenzione. L’ultima settimana solo una delle banche centrali maggiori che seguo attentamente si è riunita: la Bank of Japan. Sono dei completi outsider, quindi la loro decisione non fornisce alcuna indicazione su ciò che potrebbero fare altre banche centrali. A differenza del trend che notiamo quasi ovunque altrove, hanno deciso di rafforzare il programma di controllo della curva dei rendimenti (YCC) per assicurarsi che i tassi di interesse non aumentino.

Al contrario, quasi ogni altra banca centrale sembra procedere sulle note di Sylver Stone: I want to take you higher. Rimane da vedere, per usare le parole di Tosca quanto più in alto?

Anche la Riksbank svedese, che non seguo attentamente, si è riunita la scorsa settimana e si è ora unita al coro delle altre banche globali che mirano ad alzare i tassi, portando il tasso di riferimento allo 0.25% dallo 0% e promettendo altri 2 o 3 rialzi per quest’anno.

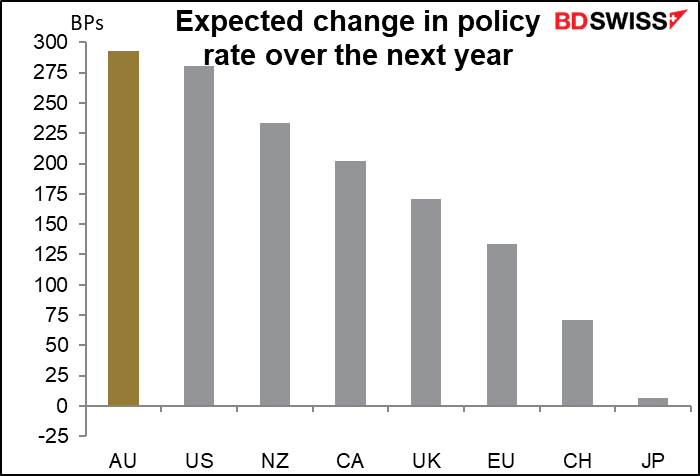

Per questa settimana rimane da vedere se la RBA si unirà alla Riksbank e inizierà a sua volta ad alzare i tassi oppure se continuerà a ripetere la solita solfa e sostenere che l’inflazione in Australia non è “sostenibilmente” nell’intervallo target tra il 2 e il 3%.

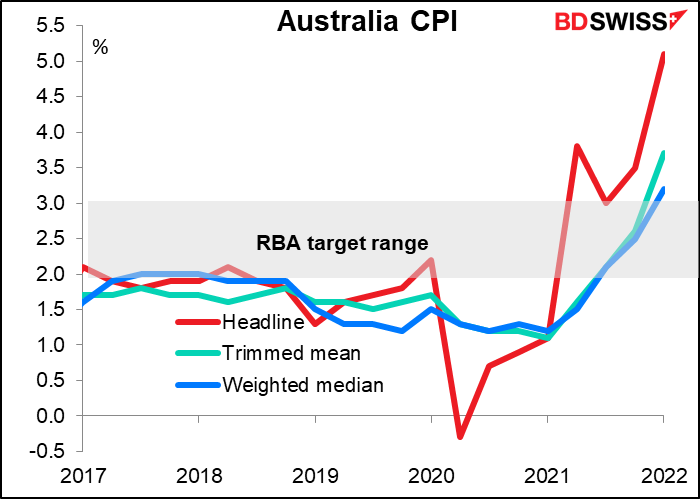

Finora ha dichiarato di voler avere “prove certe” che l’inflazione è sostenibilmente compresa nell’intervallo target del 2-3% prima di alzare i tassi. “Il Comitato, nei prossimi mesi, avrà ulteriori prove su inflazione ed evoluzione del costo del lavoro” ha dichiarato lo scorso mese, notando che “una serie di previsioni aggiornate verrà pubblicata a maggio”. In normali circostanze si potrebbe pensare che tali aggiornamenti portino ad un aumento dei tassi.

Non ritengo che ci sia necessità di attendere tali previsioni. L’aumento dell’inflazione nel Q1 dal 3.5% anno su anno al 5.1% riportata questa settimana è fuori da qualsiasi intervallo previsionale (4-0-4.9%, mediana 4.6%) e la più elevata degli ultimi 21 anni (dal Q2 2001). Il tasso di incremento trimestre su trimestre (2.1% q/q) ha raggiunto il target annuale. Inoltre, entrambe le misure core sono ora oltre target.

A questo è seguito l’aumento dell’indice dei prezzi alla produzione (IPP) dal 3.7% y/y al 4.9%, il più elevato dal Q4 2008, come riportato questa mattina.

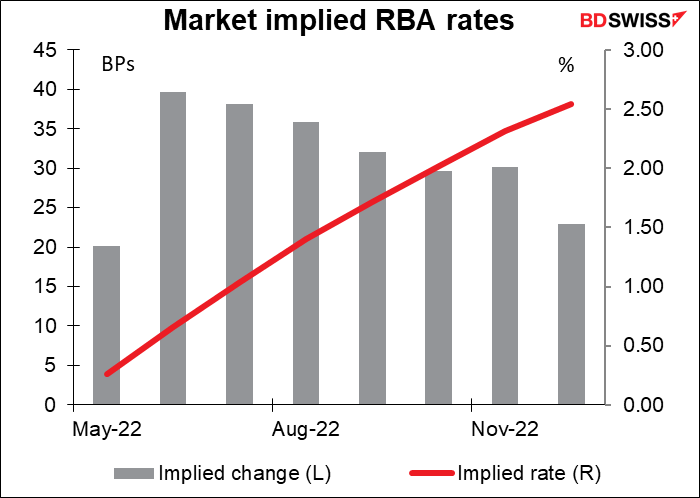

Di conseguenza, il mercato ritiene e io concordo, che verranno alzati i tassi di 15 punti base allo 0.25%. L’aspettativa è che quando la RBA riceverà le nuove previsioni a maggio dovrà correre ai ripari e alzare di 50 punti base alla volta.

Per compensare l’inizio sottotono, la RBA dovrebbe stringere la politica ad un ritmo tra i più sostenuti tra le maggiori banche centrali nel corso del prossimo anno. Questa è un’impresa ardua. La RBA convaliderà tali aspettative? Questa è la posta in gioco per l’incontro di martedì. Ritengo che ci vorrà fino a maggio, quando saranno disponibili le nuove previsioni, per cambiare registro. L’AUD potrebbe arrancare dopo l’incontro della prossima settimana se la RBA non dovesse soddisfare le aspettative del mercato.

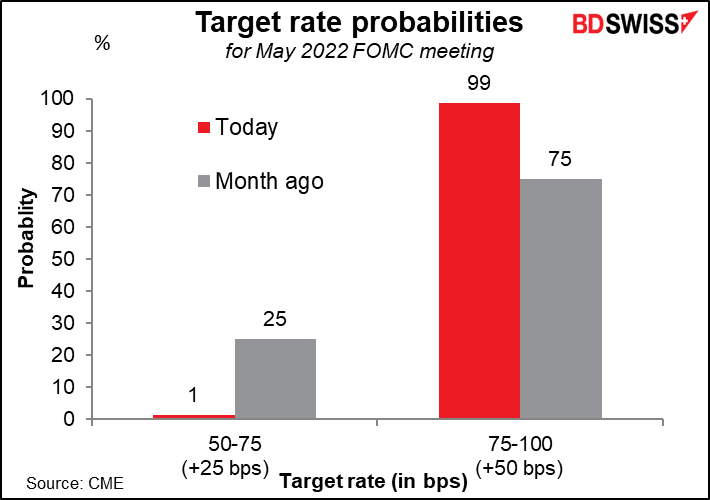

Per quanto riguarda la Fed, invece, la strada sembra ormai segnata. La scorsa settimana (21 aprile), il Presidente della Fed Powell ha indicato che la banca stava valutando un rialzo di 50 punti base per l’incontro di maggio. Altri membri del Comitato hanno espresso supporto a riguardo. Il mercato prevede ora che non solo si tratta di un’ipotesi da valutare, ma ormai cosa fatta.

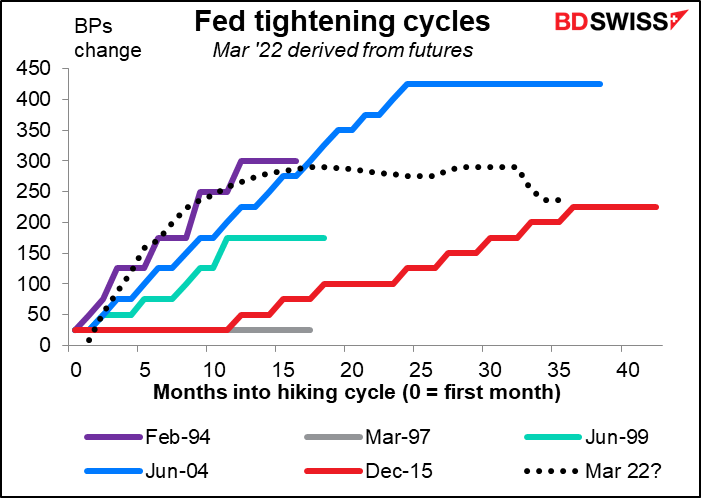

Powell ha anche indicato che è “appropriato”, a suo giudizio, “muoversi un po’ più rapidamente” con i tassi di interesse rispetto al ciclo del 2004-2006, quando la Fed ha alzato di 25 punti base ogni due incontri o anche con una frequenza minore. Il mercato sta già prezzando tale evenienza, con rialzi dei tassi più in linea con il ciclo del 1994. La Fed confermerà le previsioni? Prevedo sì, per quanto possibile. Stando a quanto detto, ogni incontro sarà “live”, il che vuol dire che le decisioni verranno prese volta per volta ad ogni incontro e non si procederà su una rotta già segnata. Quindi non potranno impegnarsi anticipatamente ad un ritmo specifico di stringimento. Tuttavia, potrebbero chiarire che l’intenzione è quella di muoversi ad un ritmo “spedito”, come ha dichiarato il presidente Powell, verso un livello neutrale (stimato essere al 2.4%), se non di più, per contenere l’inflazione. Questo convaliderebbe il prezzamento del mercato.

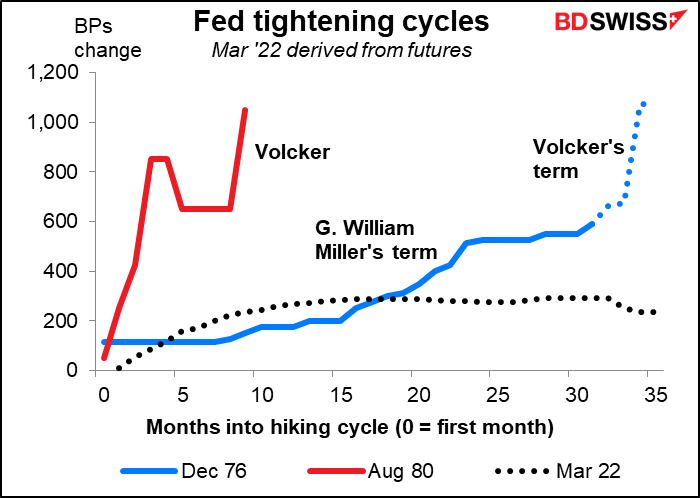

Naturalmente con tutti i recenti riferimenti a Paul Volcker (presidente della Fed dall’agosto 1979 all’agosto 1987), alcune persone sono preoccupate che la Fed possa essere costretta a seguire il ciclo di stringimento visto tra il dicembre 1976 e il marzo 1980 o, Dio non voglia, dall’agosto 1980 al maggio 1981, che ha visto i tassi passare da un già alto 9.5% a un record del 20% in soli 10 mesi. Sarebbe… a dir poco “disastroso”, forse meglio dire “cataclismico”.

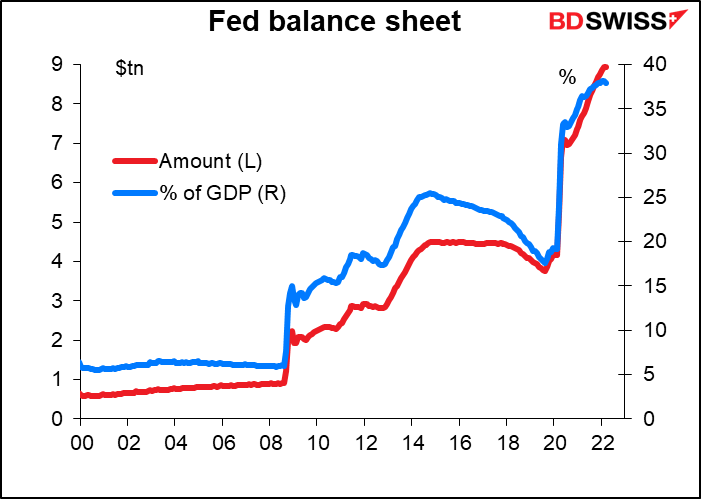

L’altro punto focale della riunione sarà capire quando inizierà il “quantitative tightening” (QT) ovverosia la riduzione del bilancio gonfiato, permettendo alle obbligazioni che detengono di maturare senza conseguente estensione. Nell’ultimo incontro di marzo, il Comitato ha dichiarato che sebbene non fosse stata presa alcuna decisione, la Fed era “ben posizionata per iniziare a ridurre il bilancio già dopo la conclusione del prossimo incontro di maggio“. Dal momento che da allora l’inflazione è aumentata ulteriormente, prevediamo che si possa annunciare l’inizio del QT e ulteriori specifiche rispetto al ritmo.

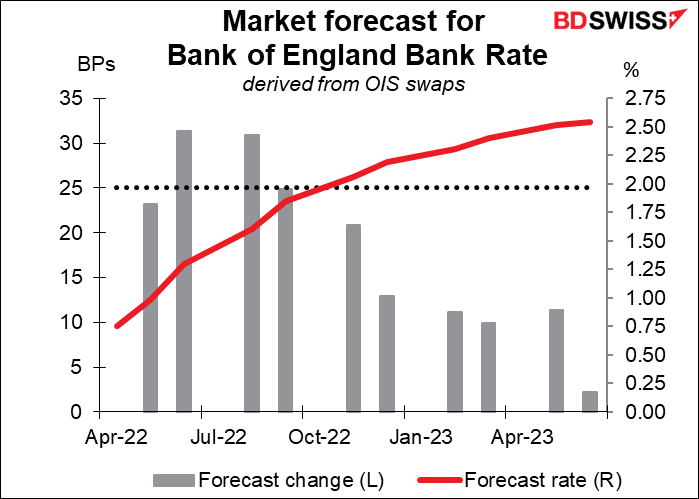

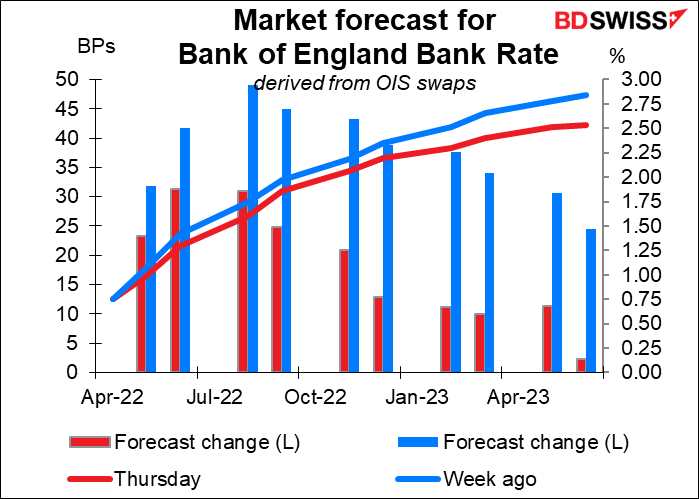

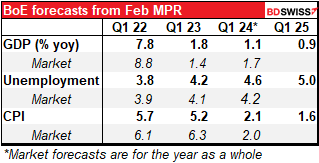

Poi avremo la Bank of England. Il mercato sconta attualmente un rialzo di 25 punti base per questo incontro e una possibilità, ma non una probabilità, di un rialzo di 50 punti base per l’incontro di giugno e agosto.

Nell’ultima settimana sono state riviste marcatamente al ribasso le aspettative di rialzo dei tassi. Il mercato veniva prezzato a diversi rialzi di 50 punti base, ma non più. Sono stati rimossi dal prezzamento quasi 50 punti base per il prossimo anno. Le aspettative sui tassi hanno raggiunto un massimo il 21 aprile, per poi iniziare a calare dopo i dati deludenti sulle vendite al dettaglio di marzo pubblicate il 22 aprile, che hanno rivelato un calo dell’1.4% mese su mese per le vendite al dettaglio.

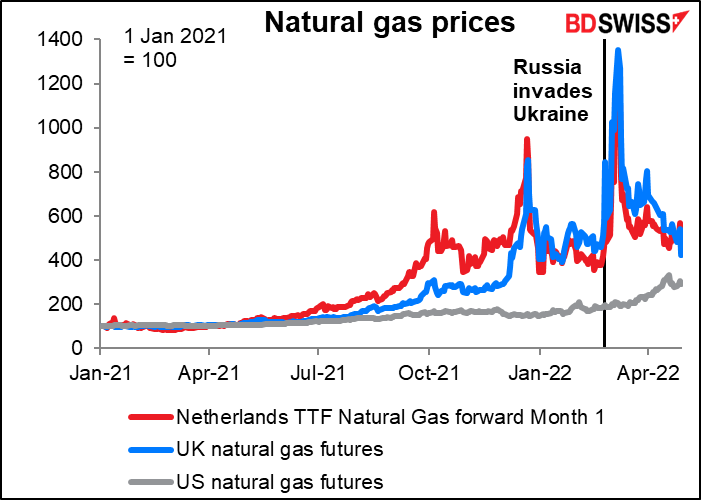

Il governatore della Bank of England Bailey la settimana scorsa ha sottolineato che la situazione del Regno Unito è più simile a quella dell’Europa che a quella degli Stati Uniti, perché il Regno Unito fa più affidamento sul gas naturale per generare elettricità. I prezzi del gas naturale sono saliti nel Regno Unito come nel continente, anche se sono scesi sostanzialmente dai massimi registrati.

Intervenendo a Washington nel giorno in cui le aspettative sui tassi hanno raggiunto un picco, Bailey ha dichiarato che la Banca sta “camminando un filo molto sottile”. La banca deve alzare i tassi per far fronte all’inflazione, ma questo porta naturalmente ad un aumento dei costi per le famiglie con mutui a tasso variabile (stimate in circa 1/4 di tutti proprietari di case). Inoltre, con gli aumenti delle tasse, dei prezzi dell’energia e l’inflazione galoppante oltre agli aumenti dei salari, le famiglie dovrebbero registrare il peggior calo degli standard di vista dall’inizio dei dati del 1956. La Banca è preoccupata che una pressione troppo marcata contro l’inflazione possa portare ad una recessione.

L’incontro offrirà anche una nuova Revisione della politica monetaria con un aggiornamento delle previsioni della banca. Se diamo uno sguardo alle previsioni della Banca e le mettiamo a confronto con quelle del mercato, la Banca potrebbe dover rivedere al ribasso le prospettive di crescita per l’anno prossimo e rivedere al rialzo le stime sull’inflazione. È possibile che venga prevista anche una recessione. Questo farebbe diventare ancora più sottile il filo già piuttosto sottile su cui sta camminando la Banca.

L’ultima volta, la Banca ha votato 8-1 per un aumento di 25 punti base, con un membro che preferiva lasciare invariati i tassi. Dato l’aumento dell’inflazione da allora (al momento della riunione di marzo, l’IPC era al +5.5% y/y, ora è del +7.0% y/y), non mi aspetto nessun voto a favore del mantenimento dello status quo sui tassi. Tuttavia mi aspetto che la Banca sottolinei i rischi per la crescita. La forward guidance dell’MPC attualmente recita: “il Comitato ritiene che un ulteriore modesto stringimento della politica monetaria possa essere appropriato nei prossimi mesi, ma ci sono rischi in entrambe le direzioni a seconda di come evolvono le prospettive di medio termine per l’inflazione“. A mio giudizio sarà importante vedere cosa dirà la Banca sui rischi.

Se però Jon Cunliffe dovesse votare ancora a favore del mantenimento dello status quo, e in particolare, se alcuni colleghi dovessero condividere il suo pensiero, prevedo che gli investitori rivedano ancora una volta al ribasso le prospettive per i tassi e la sterlina potrebbe indebolirsi.

Viceversa, se dovesse esserci un contingente che si esprime ancora a favore per rialzi di 50 punti base, come a febbraio, gli investitori potrebbero pensare di aver sottovalutato le intenzioni della Banca. Le aspettative sui tassi aumenterebbero drasticamente così e la sterlina potrebbe rafforzarsi di conseguenza. Ritengo però che sia estremamente improbabile. Catherine Mann, una di quelle che si è espressa a favore di un aumento di 50 punti base a febbraio, di recente è intervenuta spiegando perché però non ha votato a favore di un aumento di 50 punti base a marzo. Ciò è principalmente legato al potere di acquisto delle famiglie, che come visto dai dati sui salari e sulle vendite al dettaglio sta calando e probabilmente calerà ulteriormente. Pertanto, prevedo che la Banca adotti un approccio più misurato agli stringimenti rispetto a quanto auspicato dai membri a febbraio.

Elezioni locali nel Regno Unito

Circa 200 autorità locali nel Regno Unito terranno le elezioni per circa 7000 seggi nella giornata di giovedì. Ogni seggio nei consigli comunali di Scozia, Galles e Londra è in ballo e diversi altri in giro per l’Inghilterra. L’elezione sarà un vero e proprio test per il premier britannico Johnson, che è diventato di recente il primo premier in assoluto ad aver violato la legge mentre in carica. Se l’elettorato dovesse esprimere la propria rabbia contro di lui votando per l’opposizione, potrebbe rendergli la vita difficile. Risultati deludenti alle elezioni locali possono anticipare l’estromissione di un premier impopolare. La predecessora di Johnson, Theresa May, ha perso 1330 seggi nel maggio 2019 e un mese più tardi ha annunciato l’uscita di scena. I recenti sondaggi evidenziano che i laburisti sono lievemente in testa.

Dubito che il premier Johnson si dimetta, un po’ come Trump dopo il processo di impeachment. Non sembra infatti essere il tipo di persona che si imbarazza per il proprio comportamento e dubito che gli altri membri del partito conservatore vogliano seguire tutta la trafila necessaria in questo momento. Non c’è nessun chiaro candidato nel partito per la leadership, quindi le chance non sono molte.

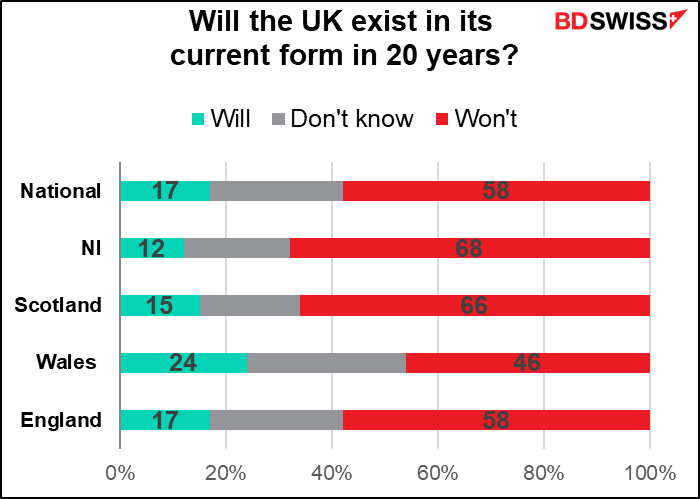

La parte più importante delle elezioni, a mio giudizio, sarà il voto per l’assemblea devoluta dell’Irlanda del Nord. Nonostante il movimento di indipendenza per la Scozia abbia attirato molta attenzione, mi sembra che l’Irlanda del Nord possa diventare il primo paese a separarsi dal Regno Unito. Un sondaggio dello scorso anno ha rivelato che il 68% degli intervistati in Irlanda del Nord non ritiene che il Regno Unito esisterà nella forma attuale tra 20 anni, leggermente di più del 66% in Scozia.

Sinn Féin, un partito che vuole unire l’Irlanda del Nord con la Repubblica d’Irlanda a sud, dovrebbe vincere sul Democratic Unionist Party (DUP), diventando il primo partito all’Assemblea e aggiudicandosi la carica di primo ministro dell’Irlanda del Nord. Il DUP, come il nome stesso suggerisce, mira a rimanere con il Regno Unito, mentre Sinn Féin, un partito attivo anche nella Repubblica d’Irlanda, da tempo aspira all’unificazione con la Repubblica a Sud (il partito è storicamente associato con l’IRA, l’esercito dei volontari d’Irlanda o Provisional Irish Republican Army). Sinn Féin ha cercato di evitare questa questione divisiva nelle elezioni, affrontando temi più quotidiani come sanità, istruzione e crisi del costo di vita. Tuttavia, una vittoria del partito potrebbe elevare un po’ la questione della dissoluzione del Regno Unito, in particolare con l’aumento delle tensioni tra il Regno Unito e l’UE sulla provincia. Bisogna far presente che Sinn Féin non si è mai aggiudicato la carica di primo ministro (taoiseach) nella Repubblica d’Irlanda.

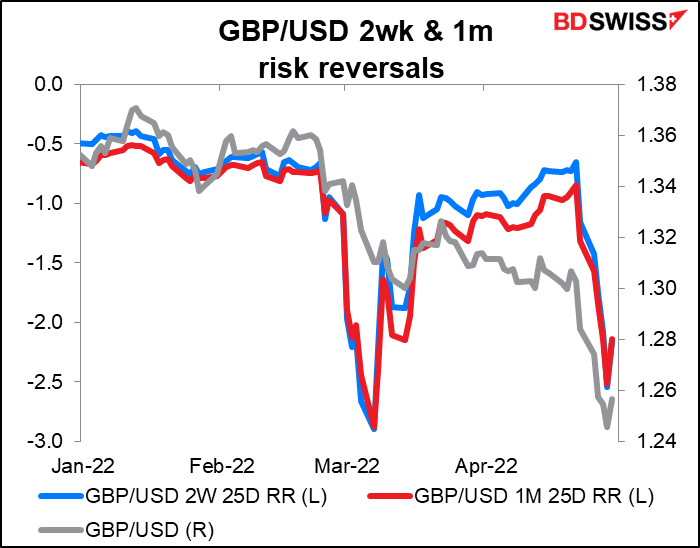

Nel complesso, le elezioni di giovedì potrebbero aprire ad un ulteriore calo del GBP.

Le elezioni non sembrano aver condizionato la sterlina finora. Il risk reversal (RR) ad un mese non è calato un mese prima delle elezioni e anche il RR a due settimane non è calato due settimane fa. Al contrario, sembrano essersi mossi di pari passo con il mercato spot.

Indicatori: NFP

Tutto ciò di cui abbiamo discusso sarebbe già di per sé più che sufficiente. Ma non è tutto.

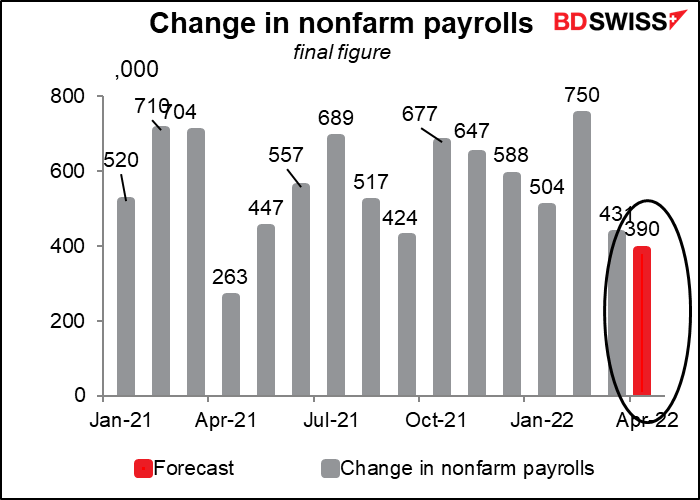

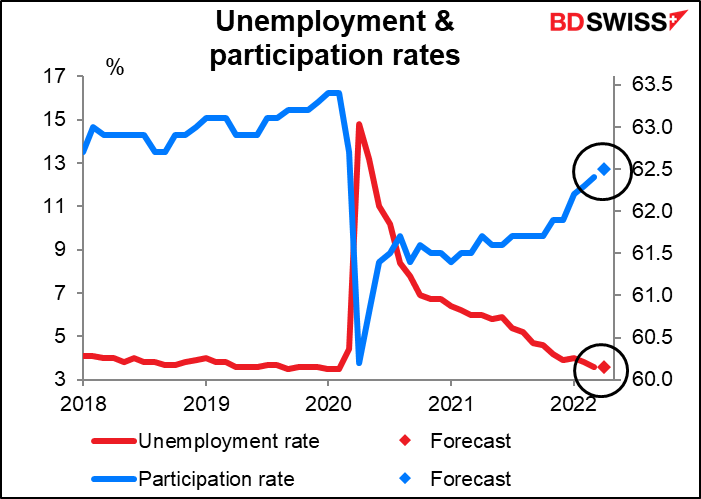

Venerdì verranno pubblicati i dati sui salariati extra agricoli USA. Il mercato prevede un nuovo aumento di 390.000 unità, leggermente inferiore al mese precedente, ma comunque non male.

Il tasso di disoccupazione dovrebbe rimanere al 3.6%, raggiunto nel mese precedente, appena un po’ sopra il minimo di 50 anni del 3.5% raggiunto prima della pandemia, mentre il tasso di partecipazione dovrebbe aumentare leggermente. Questo non farà che confermare l’affermazione del presidente della Fed Powell che il mercato del lavoro è “estremamente tight” e “volatile e caldo“, il che significa che è possibile aumentare i tassi senza paura di far salire la disoccupazione al 10.8%, come è successo sotto la presidenza di Volcker.

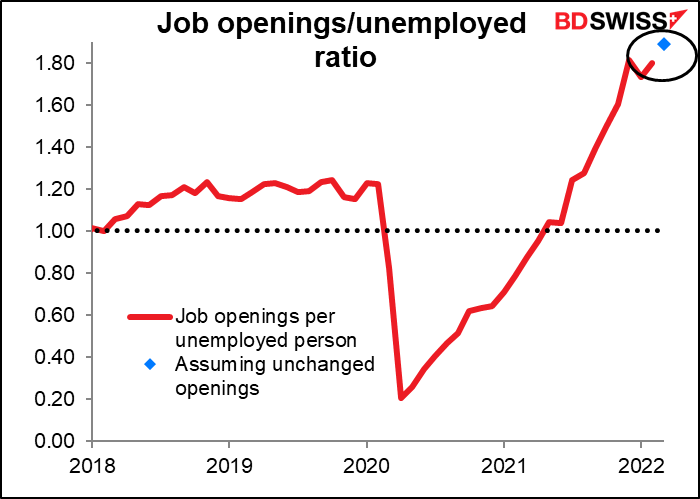

Questa visione potrebbe trovare conferma dal Job Offers and Labor Turnover Survey (JOLTS) di martedì. Non ci sono ancora previsioni per la cifra, ma se risultasse solo invariata, significherebbe un record di 1.89 posti di lavoro aperti per ogni disoccupato, rispetto all’1.80 del mese scorso.

Tornando a Sly Stone, tali prove di un mercato del lavoro “estremamente, storicamente tight” griderebbero “più in alto” al mercato dei tassi. Il dollaro a sua volta probabilmente ballerà a ritmo di musica e continuerà a seguire i tassi al rialzo.

Altri indicatori: IPC di Tokyo

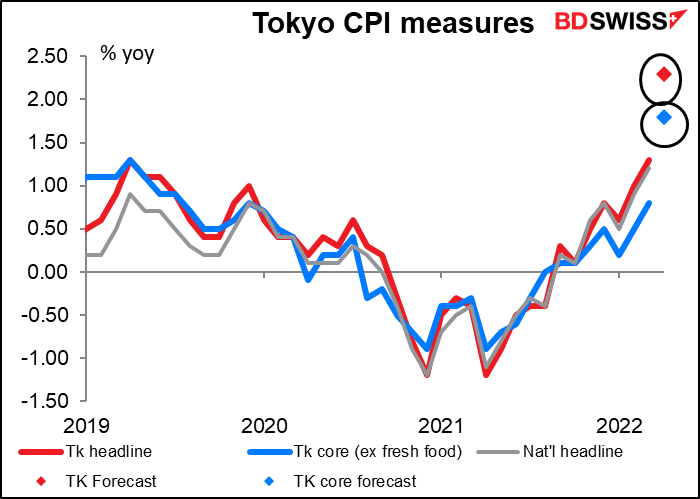

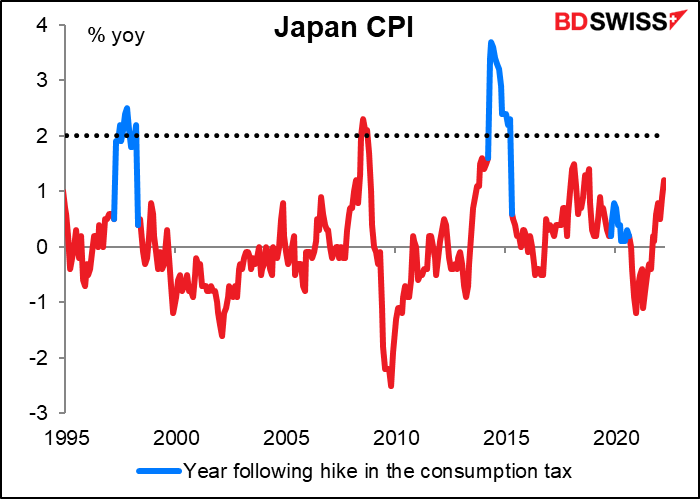

Il JPY ha avuto un brutto periodo di recente. Giovedì l’USD/JPY ha superato la soglia di 130 per la prima volta in quasi 20 anni grazie alla Bank of Japan e alla sua politica di “controllo della curva dei rendimenti” (YCC), che mantiene il rendimento dei titoli di stato giapponesi a 10 anni limitato allo 0.25%, mentre i rendimenti altrove salgono alle stelle.

L’indice dei prezzi al consumo (IPC) di Tokyo di venerdì potrebbe causare alcuni dubbi sulla politica della Bank of Japan. Con i tagli alle tariffe di telefonia mobile dell’aprile 2021 che escono dal calcolo, L’IPC headline dovrebbe raggiungere un sorprendente (per il Giappone) 2.3% y/y, mentre l’IPC core in stile giapponese (esclusi gli alimenti freschi) in aumento all’1.8% y/y.

È inusuale che l’IPC giapponese raggiunga il target del 2%. Ad eccezione di poco prima della crisi finanziaria globale, quando l’economia globale andava a gonfie vele, le uniche volte che è successo dal 1995 è stato negli anni successivi ad un aumento dell’imposta sui consumi, che è normale che causi un aumento dei prezzi al consumo.

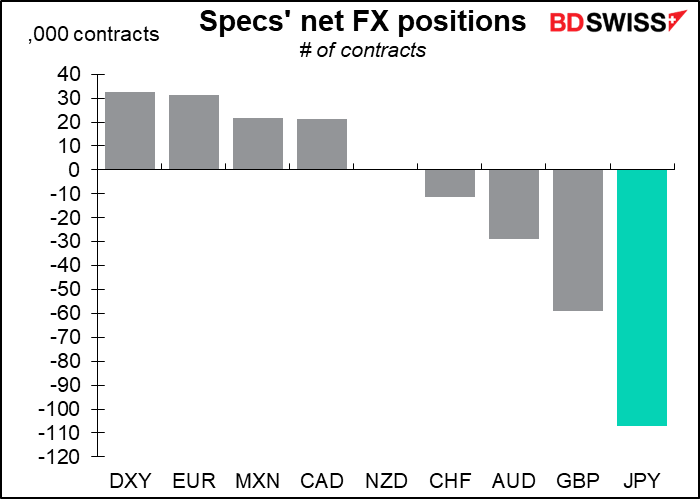

Se la gente pensa che questo sia un vero cambiamento per il Giappone, potrebbe causare una copertura delle posizioni corte da parte degli speculatori e un conseguente aumento dello yen. Secondo il Commitments of Traders Report, la più grande posizione degli speculatori in qualsiasi valuta in questo momento è corti sullo yen.

Sfortunatamente, questo sviluppo è stato preannunciato e poi negato nella nuova edizione di questa settimana delle Prospettive sull’attività economica e sui prezzi, pubblicate su base trimestrale. In particolare è stato indicato che:

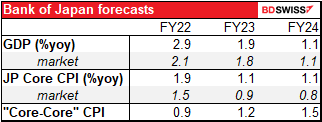

Il tasso di variazione anno su anno dell’indice dei prezzi al consumo (IPC, tutte le voci ad eccezione degli alimenti freschi) è probabile che aumenti temporaneamente a circa il 2% a causa dell’impatto di un aumento significativo dei prezzi dell’energia nell’anno fiscale 2022, quando gli effetti di una riduzione delle tariffe dei telefoni cellulari vengono meno. In seguito, tuttavia, il tasso di aumento dovrebbe decelerare perché il contributo positivo dell’aumento dei prezzi dell’energia all’IPC è destinato a diminuire.

Il tasso d’inflazione “core-core”, che esclude l’energia e gli alimenti freschi, “dovrebbe aumentare moderatamente in territorio positivo”. Quindi il meglio che la Banca può sperare è che la deflazione si fermi.

Gli speculatori potrebbero tagliare le loro posizioni corte alla notizia, ma non credo che la Bank of Japan cambierà la propria posizione, e in mancanza, lo yen continuerà probabilmente a calare.

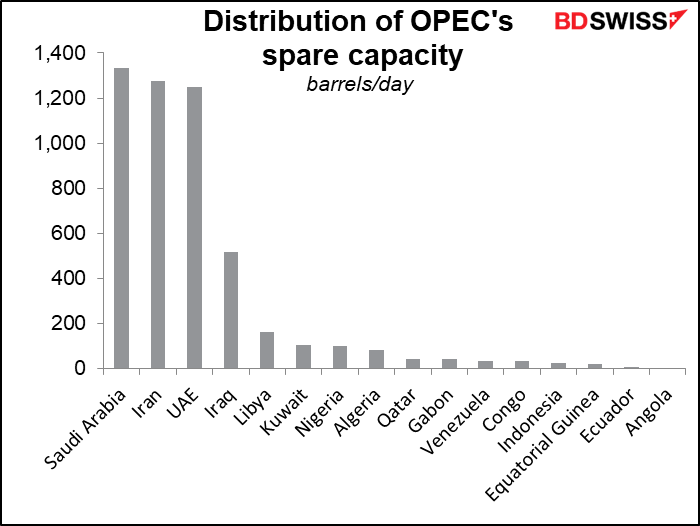

Per quanto riguarda l’OPEC+, penso che il mercato si aspetti che il gruppo si attenga al piano esistente e accetti un altro aumento della produzione di petrolio di 432.000 barili al giorno. Al momento la maggior parte dei membri fatica a produrre in linea con le proprie quote. Le regole dell’OPEC+ vietano ai membri con capacità in eccesso di compensare i membri che non riescono a soddisfare le quote assegnate. Non avrebbe senso che il gruppo votasse per permettere all’Arabia Saudita, agli Emirati Arabi e all’Iraq di pompare più petrolio e quindi deprimere il prezzo per gli altri. Anche l’Iran ha ampio margine di produzione ma non può vendere il petrolio a causa delle sanzioni. Non credo che una decisione di questo tipo avrebbe un grande impatto sui prezzi perché probabilmente è già ampiamente scontata.