حسنًا، سأعود إلى اليابان الآن. فالأسبوع المقبل في اليابان هو “الأسبوع الذهبي”. ويعني ذلك أنه سيشهد ثلاث عطلات رسمية متتالية وهي:

ويعني ذلك أن معظم اليابانيين سيأخذون إجازة في الأسبوع بالكامل، وهو الأمر الذي تعتزم فعله الحكومة اليابانية. وفي الحقيقة فاليابان بها عطلات رسمية (19) أكبر من أي دولة أخرى لأن الثقافة اليابانية تنظر باستهجان إلى الموظفين الذين يأخذون إجازات شخصية ولذلك فإن الحكومة تعوضهم عن ذلك بالعطلات الرسمية الكثيرة. (يمكنك أن تسأل جلين وود عن ذلك). في الماضي لم يكن في اليابان إلا عطلة رسمية واحدة وهي “أول يوم من السنة الجديدة” – يوم واحد فقط في السنة.

ولكن بالنسبة لنا نحن معشر غير اليابانيين، فمع الأسف سنظل نعمل بجد واجتهاد. وسيكون الأسبوع القادم أسبوعًا مزدحمًا جدًا بالأحداث حيث يحتوي على

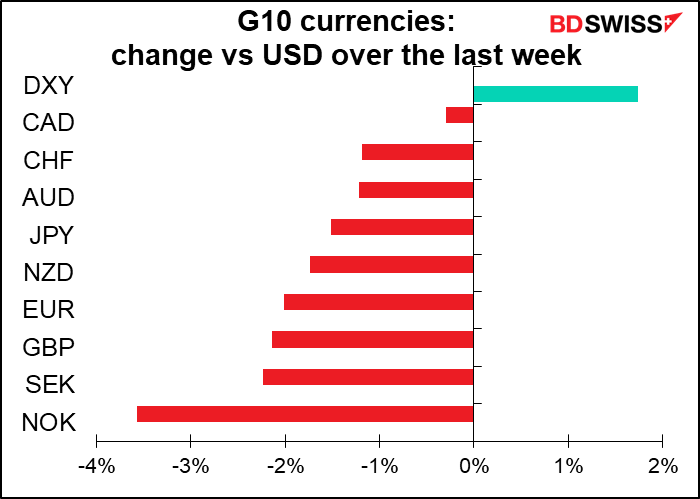

سينصب محور الاهتمام دون شك على اجتماعات البنوك المركزية. وكان الأسبوع الماضي قد شهد انعقاد اجتماع لبنك مركزي واحد من البنوك المركزية الكبرى التي أتابعها باهتمام شديد وهو اجتماع البنك المركزي الياباني؛ وهو بنك يمثل حالة فردية استثنائية لأنه يواجه ظروفًا مختلفة تمام الاختلاف عما تواجهه البنوك المركزية الأخرى ولذلك فإن قراراته ليست دليلاً يسترشد به للتنبؤ بما يمكن أن تقوم به البنوك المركزية الأخرى. فعلى عكس الاتجاه السائد في جميع دول العالم الأخرى تقريبًا، قرر البنك المركزي الياباني تشديد التزامه ببرنامج “التحكم في منحنى العائد” من أجل ضمان عدم ارتفاع أسعار الفائدة.

وعلى العكس من ذلك، يبدو أن جميع البنوك المركزية الأخرى تستحضر روح أغنية سيلفستر ستون وتغني لسعر الفائدة قائلة له: “أريد أن أخذك لأعلى“. ولكن السؤال الوحيد الذي يطرح نفسه هو كما جاء في “أوبرا توسكا” وهو: أعلى إلى أي مدى؟

عقد البنك المركزي السويدي أيضًا اجتماعه الأسبوع الماضي، وهو ليس من البنوك المركزية التي أتابعها عن كثب. وركب البنك المركزي السويدي قطار رفع سعر الفائدة الذي ينطلق على الصعيد العالمي. وقام البنك أخيرًا برفع سعر الفائدة في السويد من صفر % إلى 0.25%، كما وعد البنك بزيادة سعر الفائدة مرتين أو ثلاث مرات أخرى خلال هذا العام.

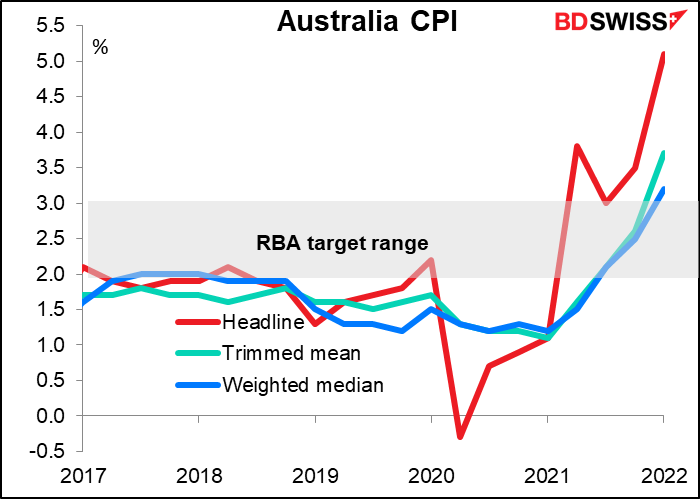

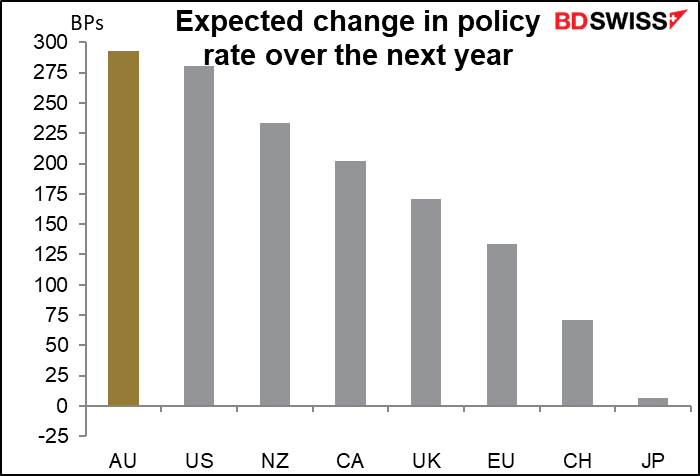

وبالنسبة إلى الأسبوع القادم، سيكون السؤال الأساسي هو ما إذا كان البنك المركزي الأسترالي سيسير على خطى البنك المركزي السويدي وينضم إلى الاتجاه العالمي لرفع أسعار الفائدة أم سيتمسك بوجهة نظرة بأن التضخم في أستراليا ليس “مستدامًا” في النطاق المستهدف الذي يتراوح بين 2% و3%.

ويقول البنك حتى الآن إنه يريد رؤية “دليل فعلي” على أن التضخم “مستدام” في النطاق المنحصر بين 2% و3% قبل أن يقوم برفع سعر الفائدة. وقال البنك الشهر الماضي “على مدار الأشهر المقبلة سيتوفر لمجلس إدارة البنك دليل إضافي قوي بشأن التضخم وتطور سوق العمل”، وأضاف إنه ستكون لديه “مجموعة محدثة من التوقعات التي سيتم نشرها في شهر مايو”. وفي الظروف الطبيعية فإن المرء يمكن أن يستنتج أن هذه التوقعات المحدثة يمكن أن تكون العامل المحفز برفع أسعار الفائدة.

وأنا لا أظن أن البنك المركزي الأسترالي مضطر لانتظار هذه التوقعات. فالزيادة في التضخم في الربع الأول إلى مستوى 5.1% على أساس سنوي من 3.5% التي تم الإعلان عنها هذا الأسبوع كانت خارج نطاق جميع التوقعات (4% إلى 4.9%، متوسط التوقعات 4.6%) وقد كانت هذه الزيادة هي الأعلى على امتداد 21 عامًا (منذ الربع الثاني من عام 2001). وكان معدل الزيادة الربع سنوي (2.1% على أساس ربع سنوي) قد حقق المستوى المستهدف للمعدل السنوي ويستقر كلا المؤشرين الأساسيين الآن عند مستوى أعلى من المنطقة التي يستهدفها البنك المركزي الأسترالي.

وأعقب ذلك زيادة في مؤشر أسعار المنتجين إلى 4.9% على أساس سنوي من 3.7% على أساس سنوي، وهو أعلى مستوى منذ الربع الرابع من عام 2008 حسبما تم الإعلان عنه هذا الصباح.

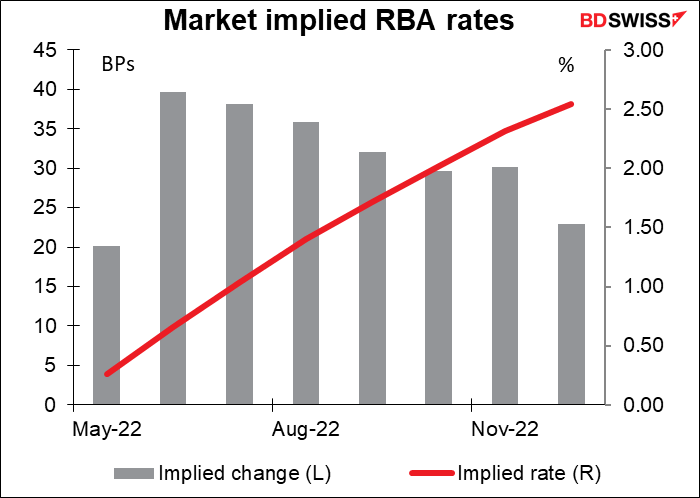

وبناء على ذلك، تعتقد السوق -وأنا أتفق معها – أن البنك المركزي الأسترالي سيقوم برفع سعر الفائدة بمقدار يتراوح من 15 نقطة أساس إلى 0.25%. وتتنبأ التوقعات بأنه بعد حصول البنك المركزي الأسترالي على توقعاته الجديدة في شهر مايو فإنه ربما يبدأ “الانضمام إلى الركب” ورفع سعر الفائدة بمقدار 50 نقطة أساس في كل مرة.

وحتى يعوض البنك المركزي الأسترالي بدايته الضعيفة في رفع سعر الفائدة، فمن المتوقع أن يقوم البنك بتشديد سياسته النقدية بشكل أقوى من أي بنك مركزي رئيسي آخر خلال العام المقبل. وستكون هذه مهمة صعبة. فهل سيحقق البنك المركزي الأسترالي هذه التوقعات؟ هذا هو ما سيجيب عنه اجتماع البنك يوم الثلاثاء المقبل. وأعتقد أن الأمر قد يستغرق حتى مايو، عندما يحصل البنك على التوقعات الجديدة، قبل أن يغير لهجته تغييرًا تامًا. وأعتقد أن الدولار الأسترالي يمكن أن يتعثر بعد اجتماع الأسبوع المقبل إذا لم يؤكد البنك المركزي الأسترالي توقعات السوق.

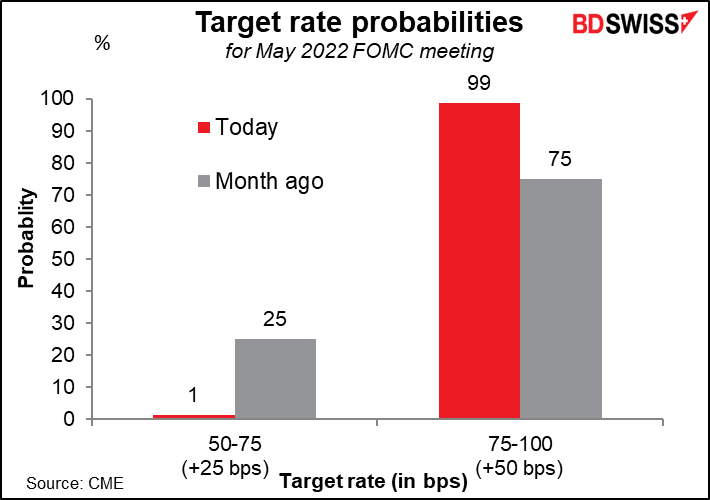

وعلى العكس من ذلك فإن قرار البنك المركزي الأمريكي مفروغ منه إلى حد كبير. ففي الأسبوع الماضي (يوم 21 أبريل) قال رئيس البنك المركزي الأمريكي جيروم باول إن رفع سعر الفائدة بمقدار 50 نقطة أساس هو خيار مطروح “على مائدة النقاش” في اجتماع شهر مايو. ومنذ ذلك الحين قام أعضاء آخرون في اللجنة الفيدرالية للسوق المفتوحة بتأكيد دعمهم لهذا القرار. وتفترض السوق الآن هذا القرار ليس فقط على مائدة النقاش وإنما هو قرار مفروغ منه وجاهز للتنفيذ.

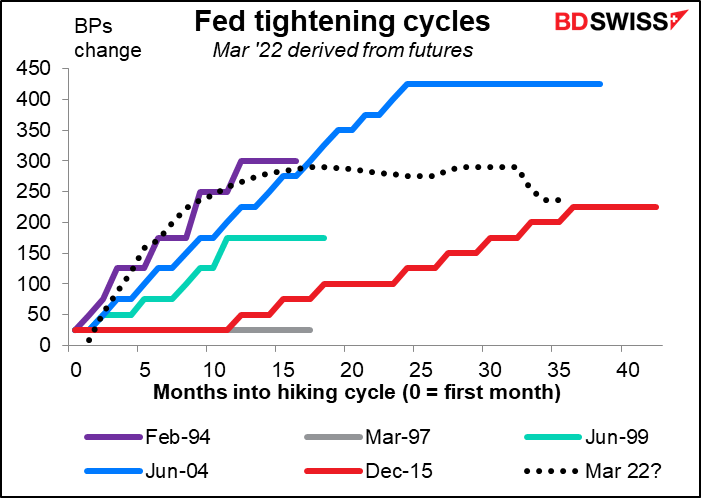

وقال باول أيضًا “إنه من المناسب” من وجهة نظره “التحرك بشكل أسرع قليلاً” فيما يتعلق بأسعار الفائدة مما فعل البنك المركزي الأمريكي في دورته لتشديد السياسة النقدية من عام 2004 إلى عام 2006، عندما قام البنك المركزي الأمريكي برفع سعر الفائدة بمقدار 25 نقطة اساس في كل اجتماعين أو حتى بوتيرة أقل من ذلك. والسوق تسعر هذا بالفعل – فهي تفترض أن زيادة أسعار الفائدة ستكون بنفس سرعة رفع أسعار الفائدة في عام 1994. فهل سيؤكد البنك المركزي الأمريكي هذه التوقعات؟ أتوقع أن يقوم البنك ذلك بقدر ما يستطيع. وكان البنك قد قال إن كل اجتماع سيكون “موضع نقاش”، أي أن البنك سيقرر في كل اجتماع ما يقوم به بدلاً من السير في مسار محدد مسبقًا. وبالتالي فإن البنك لا يمكنه الالتزام مسبقًا بوتيرة بالتشديد بوتيرة محددة. ولكن ربما يوضح البنك أنه يشعر أن أسعار الفائدة ينبغي أن تتحرك “بسرعة”، حسبما قال جيروم باول، إلى المعدل المحايد (المقدر أن يكون 2.4%) وربما أعلى من ذلك من أجل كبح جماح التضخم. وهذا من شأنه أن يؤكد تسعير السوق.

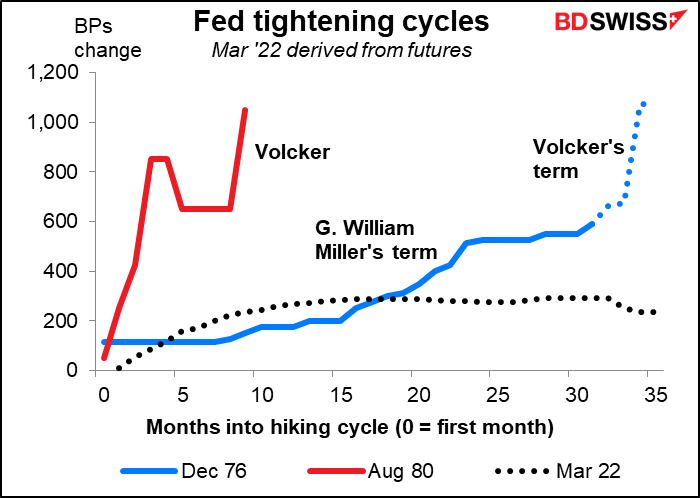

وبطبيعة الحال، فمع كل الإشارات مؤخرًا إلى بول فولكر (رئيس البنك المركزي الأمريكي خلال الفترة من أغسطس 1979 إلى أغسطس 1987)، ينتاب البعض القلق من أن البنك المركزي الأمريكي قد يضطر إلى السير على خطى دورة التشديد التي كانت بين ديسمبر 1976 ومارس 1980 أو، لا قدر الله، دورة التشديد التي كانت بين أغسطس 1980 ومايو 1981، والتي شهدت رفع سعر الفائدة التي كانت مرتفعة بالفعل من 9.5% إلى مستوى قياسي بلغ 20% خلال 10 أشهر فقط. وسيكون ذلك بمثابة … أعتقد أن كلمة “كارثة” سيكون أفضل وصف لذلك.

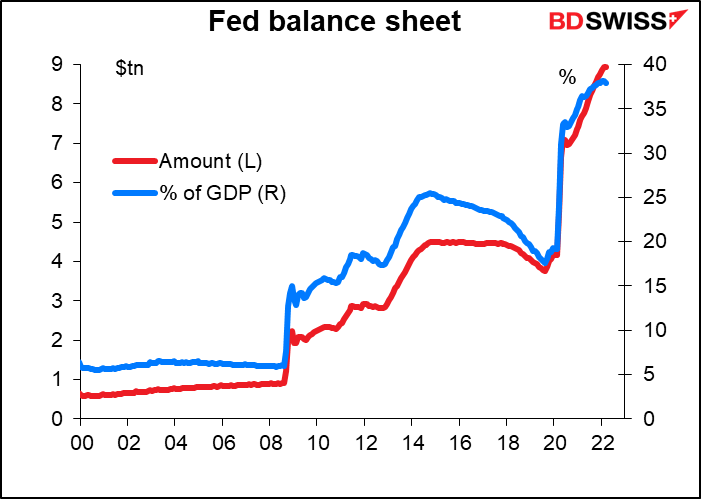

الأمر الآخر الذي سيستحوذ على الاهتمام هو متى سيبدأ البنك المركزي الأمريكي “التشديد الكمي” أو تقليص ميزانيته العمومية المتضخمة من خلال السماح للسندات بأن تصل إلى تاريخ استحقاقها وعدم تمديدها. وكانت اللجنة الفيدرالية للسوق المفتوحة قد قالت في الاجتماع الذي عقدته في شهر مارس إنه على الرغم من أنه لم يتم اتخاذ أي قرار إلا أن البنك المركزي الأمريكي “في وضع يسمح له ببدء عملية تقليص حجم الميزانية العمومية في أقرب وقت بعد انتهاء اجتماعه المقبل في شهر مايو”. وبالنظر إلى الارتفاع الذي حدث في التضخم منذ ذلك الحين فإننا نتوقع أن يعلن البنك عن بدء التشديد الكمي والمزيد من التفاصيل عن الوتيرة التي سيتم بها.

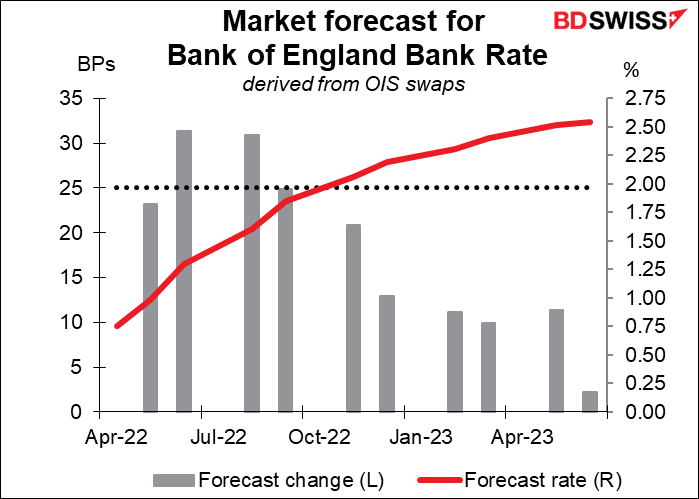

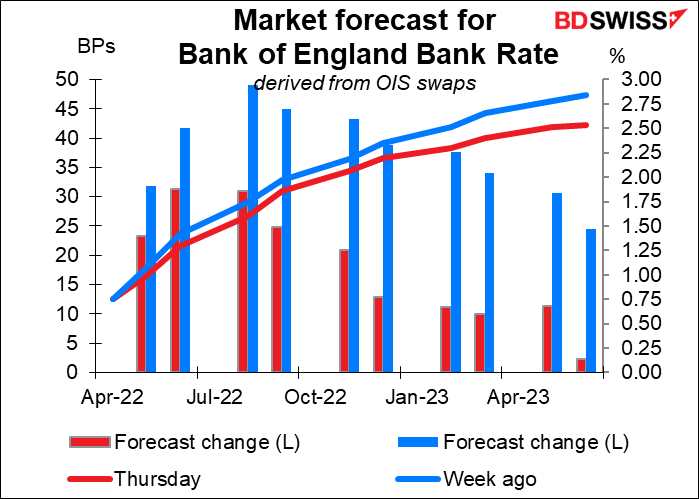

وبعد ذلك، سيكون هناك اجتماع البنك المركزي البريطاني. وتسعر السوق رفع سعر الفائدة بمقدار 25 نقطة أساس في هذا الاجتماع وفرصة – وليست احتمالية – برفع سعر الفائدة بمقدار 50 نقطة أساس في الاجتماعين المقبلين اللذان سيتم عقدهما في شهري يونيو وأغسطس.

ويذكر أن توقعات سعر الفائدة قد شهدت تخفيضًا كبيرًا خلال الأسبوع الماضي. فقد كانت السوق تسعر رفع سعر الفائدة بمقدار 50 نقطة أساس عدة مرات ولكن ليس أكثر من ذلك. وبشكل عام تم استبعاد 50 نقطة اساس من التشديد خلال العام المقبل. وكانت توقعات رفع سعر الفائدة قد وصلت إلى أعلى مستوياتها يوم 21 أبريل ثم بدأت في الانخفاض بعد الإعلان يوم 22 أبريل عن قراءة مخيبة للآمال لمبيعات التجزئة لشهر مارس والتي أظهرت انخفاض مبيعات التجزئة بنسبة 1.4% على أساس شهري.

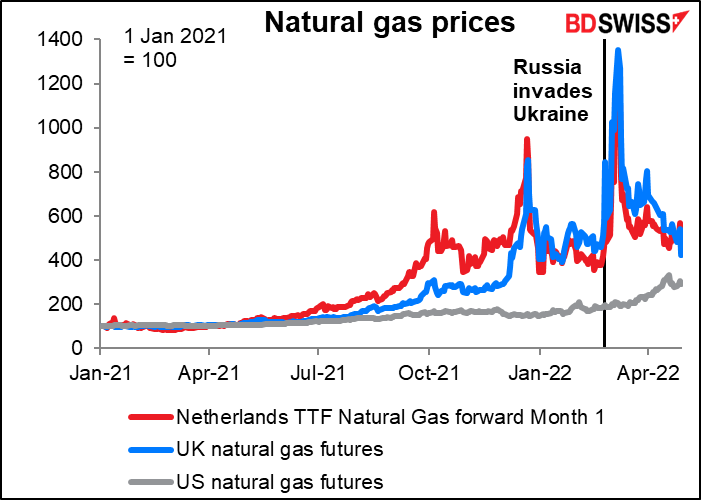

وأكد محافظ البنك المركزي البريطاني، أندرو بايلي، الأسبوع الماضي أن وضع بريطانيا أقرب لأوروبا من الولايات المتحدة لأن بريطانيا تعتمد اعتمادًا أكبر على الغاز الطبيعي لتوليد الكهرباء. وكانت أسعار الغاز الطبيعي قد ارتفعت بشدة في بريطانيا وكذلك في القارة الأوروبية وإن كانت قد انخفضت الآن بشكل كبير عن أعلى مستوياتها.

وفي اليوم الذي وصلت فيه توقعات سعر الفائدة إلى أعلى مستوياتها، تحدث أندرو بايلي في واشنطن قائلاً إن البنك “في وضع لا يحسد عليه”. فهو يجب عليه رقع سعر الفائدة للتصدي للتضخم ولكن ذلك سيتسبب بالطبع في ارتفاع التكاليف على الأسر التي لديها قروض رهن عقاري ذات أسعار فائدة متغيرة (يقدر عددهم بنحو ربع جميع مالكي المنازل في البلاد). وعلاوة على ذلك، فمع زيادة الضرائب وارتفاع أسعار الطاقة وتجاوز التضخم زيادات الأجور، من المتوقع أن تعاني الأسر من أكبر انخفاض في مستوى المعيشة منذ بداية تسجيل البيانات عام 1956. وبالتالي فإن البنك المركزي البريطاني يشعر بالقلق من أن يؤدي الضغط الشديد على التضخم إلى حدوث ركود.

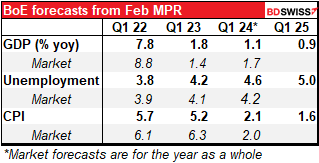

كما سيشهد الاجتماع أيضًا صدور الإصدار الجديد من ” مراجعة السياسة النقدية” مع تحديث لتوقعات البنك المركزي البريطاني. وإذا نظرنا إلى مقارنة بين توقعات البنك وتوقعات السوق، سنجد أن البنك قد يضطر إلى خفض توقعاته للنمو العام القادم إلى حد ما بينما يرفع تقديراته للتضخم. بل وربما يتوقع البنك حدوث كساد في مرحلة ما. ويمكن أن يؤدي ذلك إلى زيادة صعوبة الوضع الصعل بالفعل الذي يمر به البنك المركزي البريطاني.

وفي المرة السابقة، صوت البنك المركزي البريطاني بنسبة 8 إلى 1 لصالح رفع سعر الفائدة بمقدار 25 نقطة أساس، حيث صوت عضو واحد في لجنة السياسة النقدية لصالح الإبقاء على سعر الفائدة كما هو دون تغيير. ونظرًا لارتفاع التضخم منذ ذلك الحين – كان مؤشر أسعار المستهلكين في وقت اجتماع البنك في شهر مارس عند مستوى 5.5% على أساس سنوي، أما الآن فهو يبلغ 7% على أساس سنوي – وأنا لا أتوقع أن يكون هناك أي صوت هذه المرة صالح الإبقاء على سعر الفائدة دون تغيير. ومع ذلك، أتوقع أن يبرز البنك المخاطر التي يواجهها النمو. وفي الوقت الحالي فإن التوجيهات المستقبلية للجنة السياسة النقدية تقول “ترى اللجنة أن المزيد من التشديد البسيط للسياسة النقدية ربما يكون مناسبًا في الأشهر المقبلة، ولكن توجد مخاطر للمؤيدين والمعارضين لهذا الرأي اعتمادًا على كيفية تطور توقعات التضخم على المدى المتوسط”. شاهد ما يقولوه عن هذه المخاطر – حيث سيكون هذا مهمًا للغاية من وجهة نظري.

ومع ذلك، فإذا صوت جون كونليف مرة أخرى لصالح الإبقاء على سعر الفائدة كما هو دون تغيير، ولاسيما إذا انضم إليه أي من زملائه فإنني أتوقع أن أرى المستثمرين يقومون بتعديل بالخفض لتوقعاتهم لأسعار الفائدة أكثر من ذلك وأن يزداد ضعف الجنيه الإسترليني.

ومن ناحية أخرى، فإذا شهد الاجتماع إثارة من جديد حول رفع سعر الفائدة بمقدار 50 نقطة اساس، مثلما حدث في شهر فبراير، سيعتقد المستثمرون أنهم قد قللوا من تقديرهم لإرادة البنك. ونتيجة لذلك فإن توقعات سعر الفائدة سترتفع وسيرتفع الجنيه الإسترليني تبعًا لذلك. ومع ذلك فإنني أعتقد أن هذا الأمر غير محتمل. فقد أوضحت كاثرين مان، وهي إحدى الأعضاء الذين طالبوا برفع سعر الفائدة بمقدار 50 نقطة أساس في فبراير. وقد ألقت خطابًا مؤخرًا أوضحت فيه سبب عدم تصويتها لصالح رفع سعر الفائدة بمقدار 50 نقطة اساس في شهر مارس. وقالت كاثرين مان إن جزء كبيرًا من السبب يرجع إلى القوة الشرائية للأسر، والتي كما رأينا في بيانات الأجور ومبيعات التجزئة آخذة في التدهور ومن المرجح أن تزداد تدهورًا. وبالتالي فإنني أرى أن البنك سيتبنى المزيد من الإجراءات للتشديد بقدر أكبر مما أراد الأعضاء في شهر فبراير.

الانتخابات المحلية البريطانية

سيشهد يوم الخميس المقبل إجراء الانتخابات على حوالي 7000 مقعد في نحو 200 سلطة محلية. وسيجري التنافس في الانتخابات على كل مقعد في المجالس المحلية في اسكتلندا وويلز ولندن وهي متاحة لكل من يريدها، وهناك استفتاء بالاقتراع في معظم بقية أجزاء إنجلترا. وتعتبر هذه الانتخابات اختبارًا لرئيس الوزراء البريطاني بوريس جونسون الذي أصبح مؤخرًا أول رئيس وزراء بريطاني يتم تغريمه لمخالفته القانون خلال توليه لمنصبه. وإذا عبر الناخبون عن غضبهم منه من خلال التصويت لصالح حزب معارض فإن هذا سيزيد من صعوبة الأمور عليه. ومن الممكن أن يؤدي الأداء الضعيف لحزب بوريس جونسون في الانتخابات المحلية نذيرًا بالإطاحة برئيس الوزراء الذي لا يتمتع بشعبية. وكانت تيريزا ماي، رئيسة الوزراء التي سبقت بوريس جونسون، قد خسرت نحو 1330 مقعدًا في شهر مايو 2019 وفي الشهر الذي أعقب هذه الخسارة أعلنت أنها ستتنحى عن منصبها. وتظهر استطلاعات الرأي الأخيرة أن حزب العمال يتقدم بفارق ضئيل.

وأشك أن يقوم رئيس الوزراء بوريس جونسون بالتخلي عن منصبه إلا مثلما فعل الرئيس الأمريكي السابق الذي تم عزله. فهو ليس من النوع الذي يشعر بالإحراج من سلوكياته، وأشك فيما إذا كان أعضاء حزب المحافظين الآخرين في البرلمان يريدون المضي قدمًا في عزله في الوقت الحالي. ولا يوجد مرشح بارز من الحزب لتولي هذا المنصب، ولذلك فإن هذا الأمر لن يحسن فرصهم.

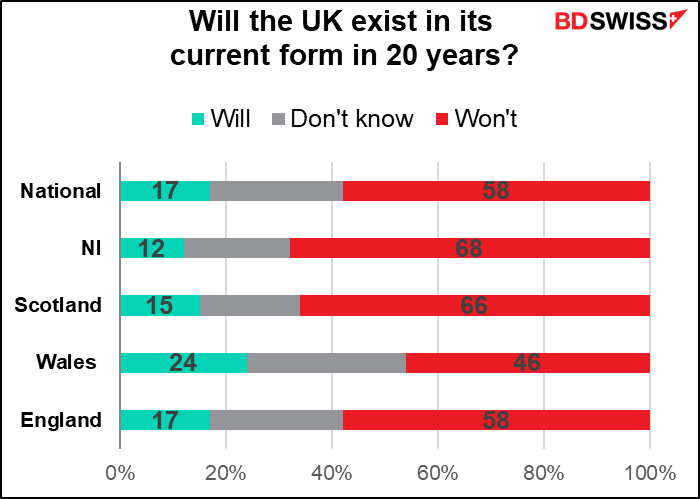

ومن وجهة نظري فإن أهم جزء في الانتخابات هو التصويت على برلمان أيرلندا الشمالية المفوض. وفي حين أن حركة الاستقلال الأسكتلندية قد استحوذت على أكبر قدر من الاهتمام، يبدو لي أن أيرلندا الشمالية، وليس إسكتلندا، هي التي من المرجح أن تنفصل أولاً عن المملكة المتحدة. وكان استطلاع للرأي أجري العام الماضي قد أظهر أن 68% من الأيرلنديين الشماليين لا يعتقدون أن المملكة المتحدة ستظل في شكلها الحالي بعد 20 عامًا، وهي نسبة أعلى بقليل من نسبة 66% التي تم تسجيلها في اسكتلندا.

ومن المتوقع أن يحل حزب شين فين، الحزب الذي يسعى إلى اتحاد أيرلندا الشمالية مع جمهورية أيرلندا في الجنوب، محل الحزب الديمقراطي الاتحادي، كأكبر حزب في البرلمان وأن يحصل على منصب الوزير الأول. ويسعى الحزب الديمقراطي الاتحادي، كما يشير اسمه، إلى بقاء أيرلندا الشمالية في المملكة المتحدة، في حين يسعى حزب شين فين، والذي يعمل أيضًا في جمهورية أيرلندا، منذ فترة طويلة إلى الاتحاد مع جمهورية أيرلندا في الجنوب. (كان الحزب مرتبطًا ارتباطًا تاريخيًا بالجيش الجمهوري الأيرلندي المؤقت). ويحاول حزب شين فين تجنب هذا السؤال المثير للانقسام في هذه الانتخابات وأن يخوض الانتخابات وفقًا لبرنامج طبيعي يشمل خدمات الرعاية الصحية والتعليم والتعامل مع أزمة ارتفاع تكاليف المعيشة. ومع ذلك فإن فوز حزب شين فين قد يطرح مسألة حل المملكة المتحدة إلى حد ما، وخصوصًا في ظل تصاعد التوتر بين المملكة المتحدة والاتحاد الأوروبي بشأن أيرلندا الشمالية (لاحظ أن حزب شين فين لم يفر أبدًا بمنصب رئيس الوزراء في جمهورية أيرلندا من قبل).

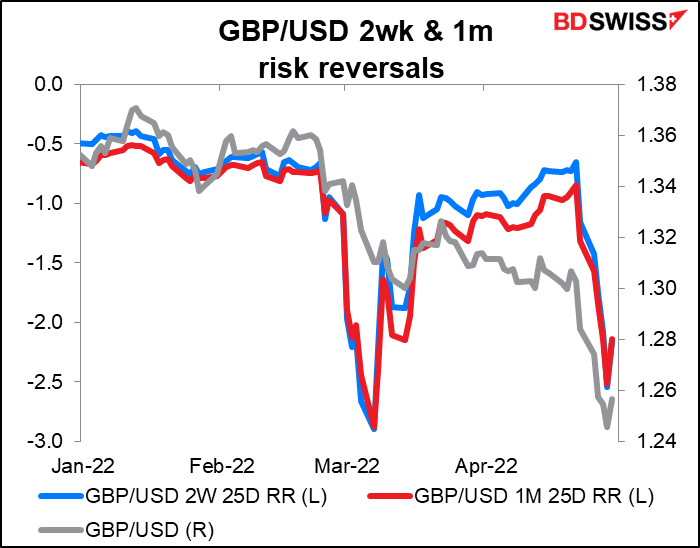

وبشكل عام، فالانتخابات التي ستجرى يوم الخميس تمنح فرصة للجنيه الإسترليني لأن ينخفض أكثر.

وحتى الآن، لا يبدو أن الانتخابات تؤثر على الجنيه الإسترليني. فانعكاس المخاطر لفترة شهر واحد لم ينخفض حتى قبل إجراء الانتخابات بشهر، كما أن انعكاس المخاطر لفترة أسبوعين لم ينخفض أيضًا منذ أسبوعين. وما يحدث هو أنهما يتحركان معًا بشكل يتماشى مع السوق الفورية.

المؤشرات: تقرير الوظائف غير الزراعية

لو كان كل ما سبق هو فقط ما يحتوي عليه السبوع لكان كافيًا للغاية، ولكن لا يزال لدينا المزيد.

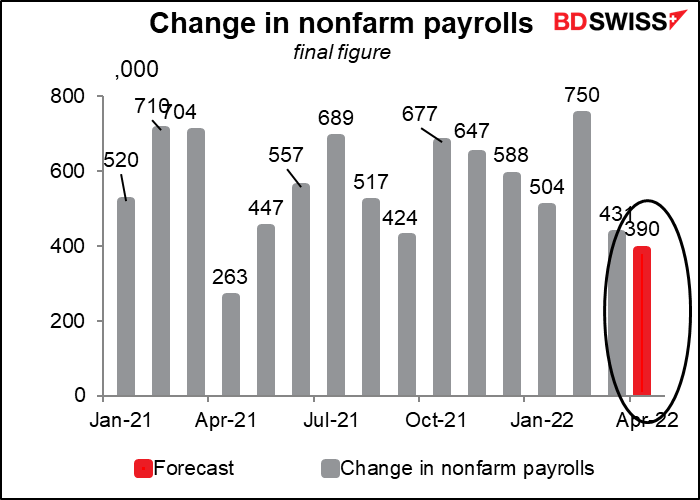

وفي يوم الجمعة سنحصل على تقرير الوظائف غير الزراعية في الولايات المتحدة. وتتوقع السوق ارتفاع جديد في عدد الوظائف إلى 390 ألف وظيفة. وصحيح أن هذا الرقم أقل مما تم تسجيله في الشهر الماضي ولكنه رقم كبير أيضًا.

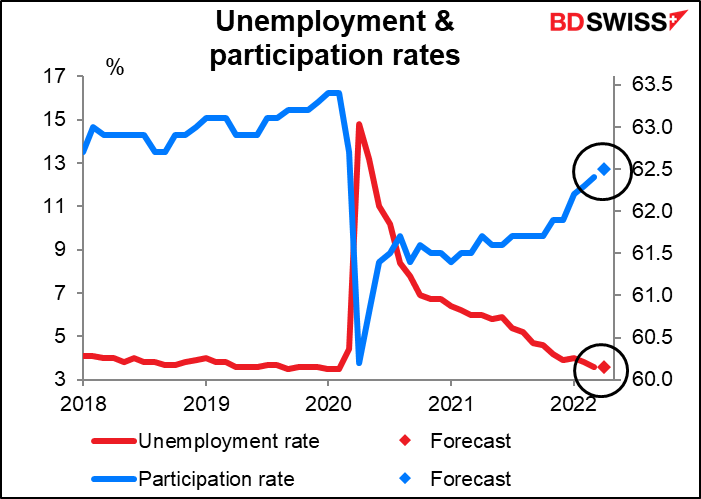

ومن المتوقع أن يظل معدل البطالة عند مستوى 3.6% الذي سجله في الشهر الماضي، بارتفاع طفيف عن أدنى مستوى في 50 عامًا وهو 3.5% والذي تم تسجيله قبل الجائحة، كما من المتوقع أن يرتفع معدل المشاركة بشكل طفيف. وهذا يؤكد ما قاله رئيس البنك المركزي الأمريكي، جيروم باول، عندما وصف سوق العمل بأنها سوق “محكمة جدًا على مستوى تاريخي” وأنها “جيدة من حيث التقلبات”، مما يعني أن البنك المركزي الأمريكي يستطيع رفع أسعار الفائدة دون الخوف من أن يتسبب ذلك في ارتفاع البطالة إلى 10.8% مثلما حدث خلال رئاسة فولكر للبنك المركزي الأمريكي.

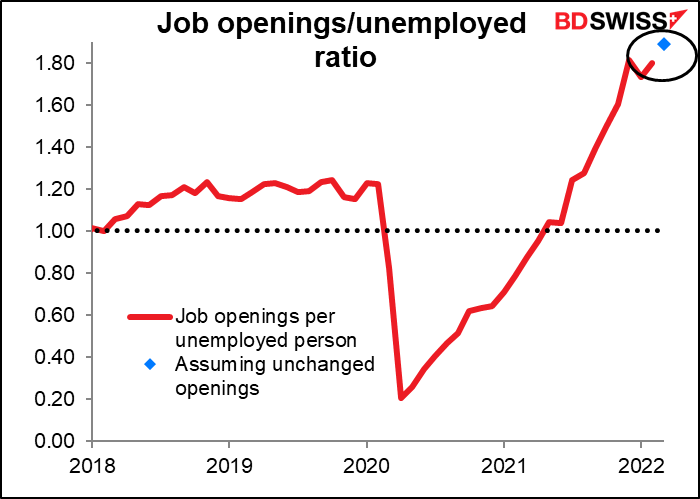

وقد يتم تأييد وجهة النظر هذه من خلال تقرير فرص العمل ومعدل دوران العمالة الذي سيصدر يوم الثلاثاء. وصحيح أنه لا تتوفر توقعات لقراءة هذا التقرير حتى الآن، ولكن إذا تبين أن القراءة لم تتغير فإن هذا يعني تقديم رقم قياسي مقداره 1.89 فرصة عمل لكل شخص عاطل، بارتفاع عن 1.80 في الشهر السابق.

وبالعودة إلى أغنية سيلفستر ستون “أريد أن أخذك لأعلى” فإن هذا الدليل على أن سوق العمل “محكمة جدًا على مستوى تاريخي” سيصرخ بصوت أعلى” في سوق أسعار الفائدة. كما أن الدولار الأمريكي بدوره سيرقص على أنغام موسيقى الأغنية ويواصل التحرك صعوديًا سائرًا على خطى أسعار الفائدة.

مؤشرات أخرى – مؤشر أسعار المستهلكين لطوكيو

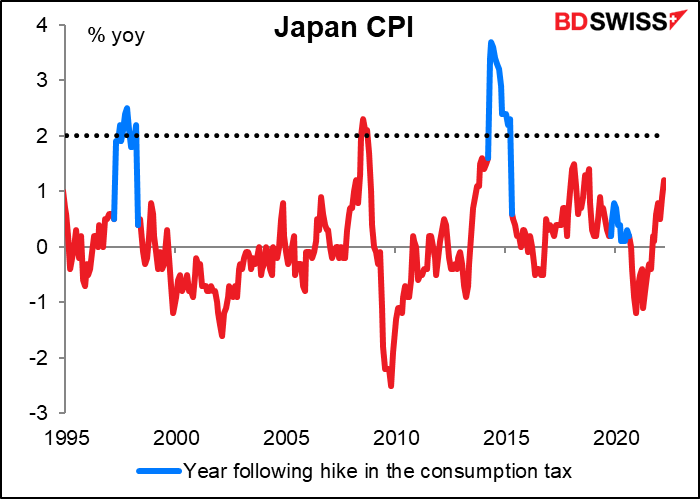

يواجه الين الياباني أوقاتًا عصيبة في الآونة الأخيرة. ففي يوم الخميس الماضي، تمكن زوج دولار أمريكي/ين ياباني من الاختراق فوق مستوى 130 للمرة الأولى منذ 20 عامًا تقريبًا بفضل البنك المركزي الياباني وسياسته “التحكم في منحنى العائد” التي تمنع عائد السندات الحكومية اليابانية من الارتفاع فوق سقف 0.25% في الوقت الذي تسجل عوائد السندات في بقية العالم ارتفاعًا كبيرًا.

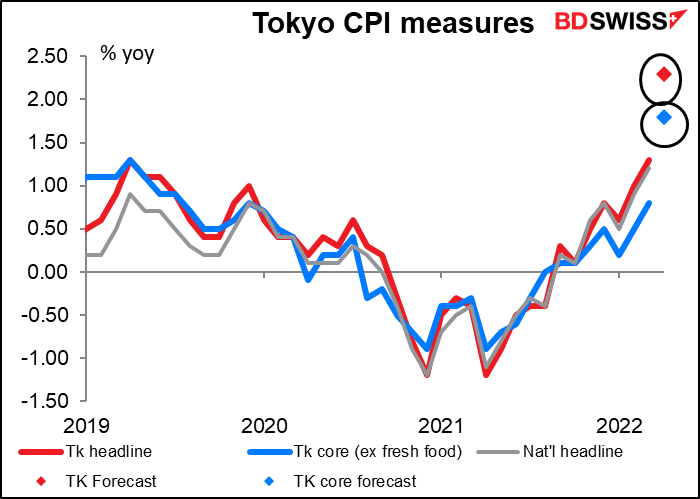

يمكن أن يؤدي مؤشر أسعار المستهلكين لطوكيو الذي سيصدر يوم الجمعة إلى إلقاء بعض الشكوك حول سياسة البنك المركزي الياباني. فبعد استبعاد التخفيضات في رسوم الهاتف المحمول من الحساب، من المتوقع أن يرتفع مؤشر أسعار المستهلكين الكلي إلى مستوى مدهش (بالنسبة لليابان) يبلغ 2.3% على أساس سنوي، كما من المتوقع أن يرتفع مؤشر أسعار المستهلكين الأساسي بالأسلوب الياباني (المستثنى منه أسعار الأغذية الطازجة) إلى 1.8% على أساس سنوي.

وفي الواقع فإن وصول مؤشر أسعار المستهلكين في اليابان إلى مستوى 2% المستهدف يعتبر أمرًا غير معتاد. فباستثناء الفترة التي سبقت الأزمة المالية العالمية مباشرة، عندما كان الاقتصاد العالمي يزدهر ازدهارًا كبيرًا، فإن المرات الوحيدة التي وصل فيه مؤشر أسعار المستهلكين إلى هذا المستوى منذ عام 1995 كانت في السنوات التي أعقبت زيادة ضريبة الاستهلاك – والتي بطبيعتها تؤدي لارتفاع أسعار المستهلكين.

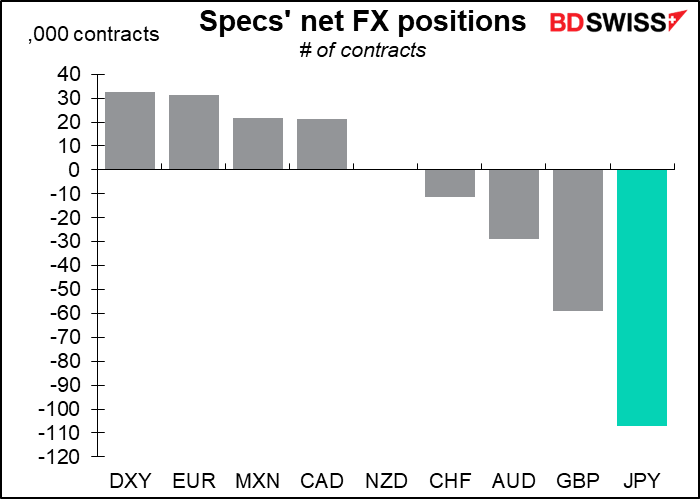

وإذا رأي الناس أن هذا تغيير حقيقي بالنسبة لليابان فإنه يمكن أن يؤدي إلى قيام المضاربين ببعض عمليات تغطية البيع المكشوف والتي يمكن أن تؤدي إلى ارتفاع الين الياباني. وطبقًا لتقرير التزام المتداولين فإن أكبر مركز للمضاربين في أي عملة في الوقت الحالي هو مركز بيع للين الين الياباني.

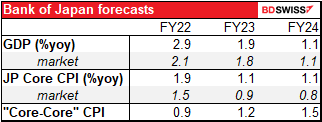

ومع الأسف فإن توقعات النشاط الاقتصادي والأسعار الربع سنوية التي صدرت هذا الأسبوع قد تنبأت بهذا التطور ورفضته حيث قالت:

إن معدل التغير السنوي في مؤشر أسعار المستهلكين (مؤشر أسعار المستهلكين، جميع العناصر باستثناء الأغذية الطازجة) من المرجح أن يرتفع بشكل مؤقت إلى حوالي 2 بالمائة – بسبب تأثير الارتفاع الكبير في أسعار الطاقة – في العام المالي 2022، عندما يزول تأثير الخفض في رسوم الهاتف المحمول. ولكن بعد ذلك من المتوقع أن يتباطأ معدل الارتفاع لأنه من المرجح أن تتضاءل المساهمة الإيجابية لزيادة أسعار الطاقة في مؤشر أسعار المستهلكين.

كما أن معدل التضخم “الأساسي-الأساسي”، المستثنى منه أسعار الطاقة وكذلك الأغذية الطازجة، ” من المتوقع أن يسجل ارتفاعًا بسيطًا في المنطقة الإيجابية”. وبالتالي فإن أفضل أمانيهم هو توقف الانكماش.

ويمكن أن يقوم المضاربون بتقليل مراكز البيع بناء على هذه الأخبار، ولكنني لا أعتقد أن البنك المركزي الياباني سيغير موقفه، ودون قيام البنك بتغيير موقفه فإن من المرجح أن يواصل الين هبوطه.

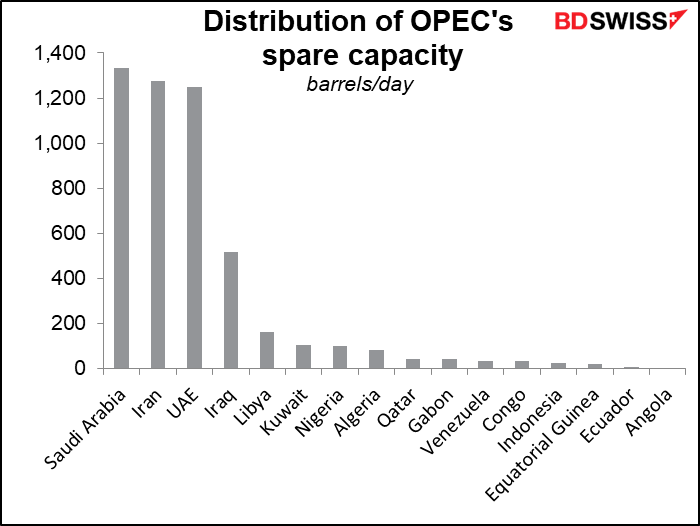

بالنسبة إلى اجتماع مجموعة أوبك +، أعتقد أن السوق تتوقع أن تلتزم المجموعة بخطتها الحالية وأن توافق على زيادة أخرى لإنتاجها من النفط بمقدار 432 ألف برميل يوميًا. وفي الواقع فإن معظم الأعضاء يكافحون من أجل الوفاء بحصصهم كما هي. ويذكر أن قواعد مجموعة أوبك + تمنع أعضاء المجموعة الذين لديهم قدرات إنتاجية فائضة من تعويض نقص إنتاج الأعضاء الذين لا يستطيعون الوفاء بحصصهم المخصصة. وفي الحقيقة فإنه لن تكون هناك جدوى على الإطلاق من تصويت المجموعة ككل للسماح فعليًا للمملكة العربية السعودية والإمارات العربية المتحدة والعراق بضخ المزيد من النفط مما سيؤدي بالتالي إلى خفض سعر النفط الذي تنتجه هذه الدول. (وصحيح أن إيران تمتلك أيضًا قدرات إنتاجية إضافية كبيرة ولكنها لا تستطيع بيع النقط بسبب العقوبات المفروضة عليها). وأنا لا أعتقد أن أي قرار من هذا القبيل سيؤثر تأثيرًا كبيرًا على الأسعار لأنه من المرجح أن يكون قد تم تسعيره بالفعل.