อัตรา ณ เวลา 05:00 GMT

ตลาดวันนี้

หมายเหตุ: ตารางด้านบนมีการอัปเดตก่อนเผยแพร่ด้วยการคาดการณ์ที่เป็นฉันทามติล่าสุด แต่ข้อความและกราฟได้ถูกจัดเตรียมไว้ก่อนล่วงหน้า ดังนั้นจึงอาจมีความคลาดเคลื่อนระหว่างการคาดการณ์ที่ระบุในตารางด้านบนกับในข้อความและกราฟ

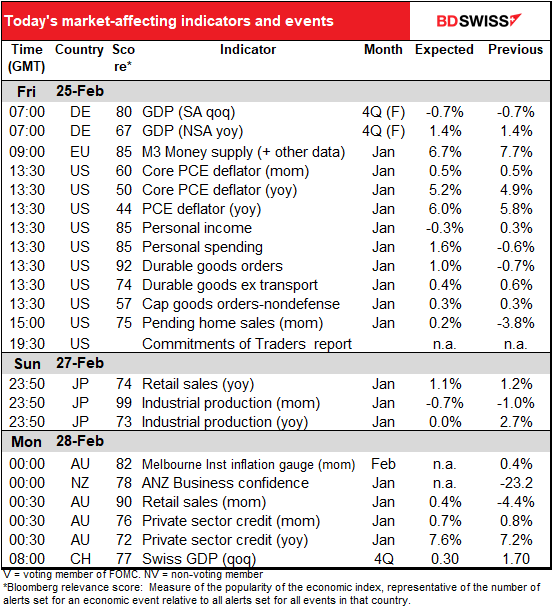

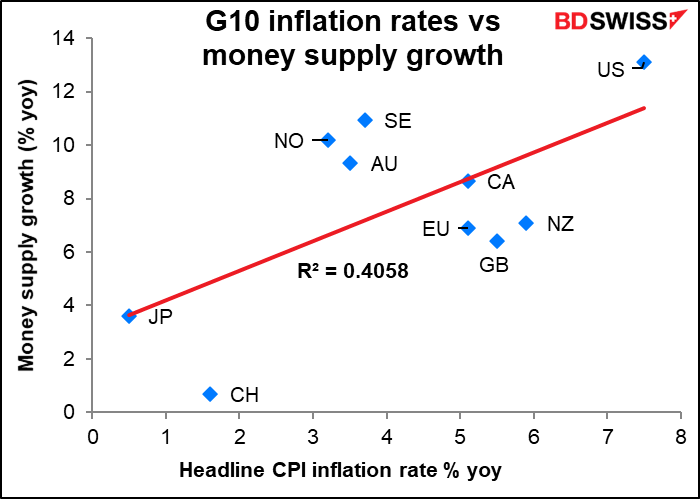

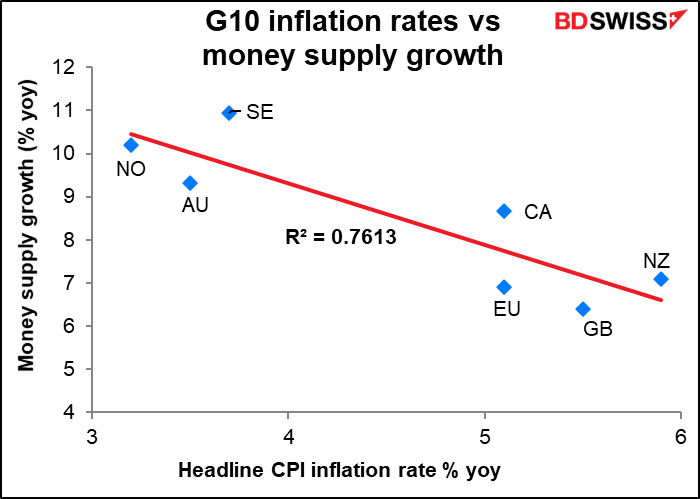

ยุโรปเริ่มวันอย่างถูกต้องด้วยสถิติปริมาณเงินของธนาคารกลางยุโรป (ECB) สถิติเหล่านี้เคยเป็นสถิติที่มีคนจับตาดูอย่างใกล้ชิดที่สุดในสมัยก่อน แต่ตอนนี้ไม่มีใครแม้แต่จะแกล้งทำเป็นสนใจการเติบโตของปริมาณเงิน ซึ่งมันค่อนข้างแปลก เพราะกราฟที่ห่างไกลจากความเป็นวิทยาศาสตร์นี้ชี้ให้เห็นว่าการเติบโตของปริมาณเงินที่สูงขึ้นนั้นสัมพันธ์กับอัตราเงินเฟ้อที่สูงขึ้น (มันห่างไกลจากความเป็นวิทยาศาสตร์เพราะผมต้องใช้การวัดปริมาณเงินที่ต่างออกไปโดยใช้การเติบโตของ M2 เป็นส่วนใหญ่ แต่ก็ไม่สามารถใช้ได้กับทุกประเทศ)

แน่นอนว่าถ้าผมลบสหรัฐ ญี่ปุ่น และสวิตเซอร์แลนด์ออกจากกราฟ ผมก็สามารถพิสูจน์ในด้านตรงกันข้ามได้เช่นกัน บางทีนั่นอาจเป็นเหตุผลว่าทำไมพวกเขาถึงไม่สนใจการเติบโตของปริมาณเงินอีกต่อไป

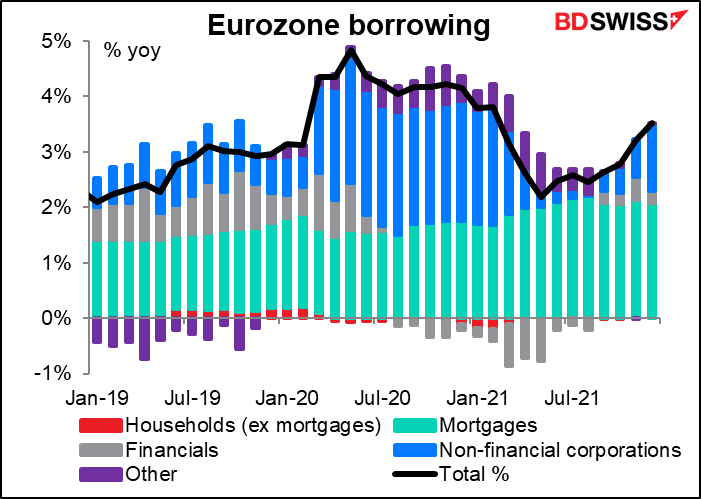

หนึ่งในข้อมูลที่มีการเผยแพร่นี้คือการปล่อยกู้ของธนาคารยูโรโซน โดยมีการขยับขึ้นในช่วงนี้ ซึ่งควรสร้างความมั่นใจให้กับ ECB โดยเฉพาะอย่างยิ่งเนื่องจากการเติบโตที่เพิ่มขึ้นส่วนใหญ่มาจากบริษัทที่ไม่ใช่สถาบันการเงินและไม่ใช่แค่พวกที่ไล่ตามตลาดการเคหะ

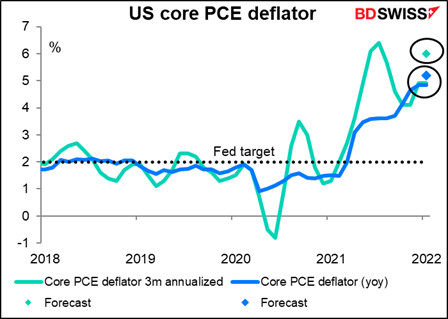

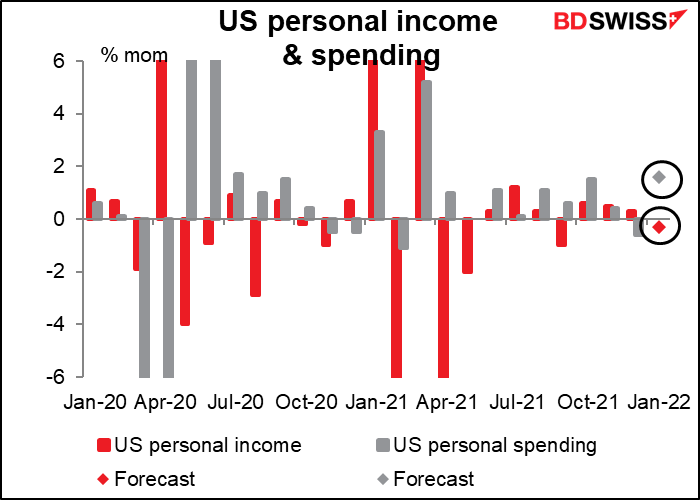

หลังจากนั้นเราจะนั่งสงบใจรอให้ถึงเวลาดาวเด่นของงาน หรืออย่างน้อยดาวเด่นของวันนี้ ปรากฏตัว นั่นคือข้อมูลรายได้และการใช้จ่ายส่วนบุคคลของสหรัฐที่มาพร้อมสหายคนสนิท ดัชนีราคาจากรายจ่ายเพื่อการบริโภคส่วนบุคคล (PCE) แบบปรับเทียบอัตราเงินเฟ้อ ดัชนีเหล่านี้ และไม่ใช่ดัชนีราคาผู้บริโภค (CPI) คือมาตรวัดเงินเฟ้อที่เฟดเลือกใช้ พวกเขาเปลี่ยนในรายงาน Humphrey Hawkins ของเฟดเมื่อเดือนกุมภาพันธ์ 2000

อย่างไรก็ตาม ตลาดให้ความสำคัญกับ CPI มากกว่า PCE แบบปรับเทียบอัตราเงินเฟ้ออย่างเห็นได้ชัดหากเราตัดสินจากคะแนนความเกี่ยวข้องของ Bloomberg (PCE แบบปรับเทียบอัตราเงินเฟ้อได้รับคะแนนสูงสุด 60 คะแนนเทียบกับการวัด CPI ที่ได้รับคะแนนสูงสุด 96 คะแนน) และที่ผมทึ่งก็คือเจ้าหน้าที่ของเฟดก็ทำเหมือนกัน แม้ว่าพวกเขาจะใช้การคาดการณ์จาก PCE แบบปรับเทียบอัตราเงินเฟ้อก็ตาม ตัวอย่างเช่น ในงานแถลงข่าวของพาวเวลล์ประธานเฟดในเดือนธันวาคมได้กล่าวถึง CPI หลายครั้ง แต่ไม่ได้กล่าวถึง PCE แบบปรับเทียบอัตราเงินเฟ้อเลย ในการอธิบายว่าทำไมพวกเขาจึงตัดสินใจเร่งลดการซื้อพันธบัตรให้เร็วขึ้น เขากล่าวว่า

เราได้รับรายงานตลาดแรงงานสองวันหลังจากการประชุม และหนึ่งสัปดาห์หลังจากนั้น ผมคิดว่าเป็นวันที่ 12 พฤศจิกายน เราได้รับตัวเลข CPI โดยเป็นเพราะตัวเลข CPI ร่วมกับสองรายงานนั้น ทำให้ผมตระหนักได้ในช่วงสุดสัปดาห์นั้นว่าเราจำเป็นต้องเร่งให้เร็วขึ้น

ในขณะที่ผมให้ความสำคัญกับ PCE แบบปรับเทียบอัตราเงินเฟ้อมากกว่า CPI ตอนนี้ผมยอมแพ้แล้ว นี่ไม่ใช่วิธีที่พวกเขาใช้คิดจริงๆ

ไม่ว่าอย่างไร PCE แบบปรับเทียบอัตราเงินเฟ้อคาดว่าจะสูงขึ้นในวันนี้ ตัวเลขจะสูงขึ้นมากเพียงใด และโดยเฉพาะอย่างยิ่งตัวเลขจะออกมาสูงกว่าที่คาดไว้หรือไม่นั้นคือประเด็นใหญ่

นอกจากนี้ PCE หลักแบบปรับเทียบอัตราเงินเฟ้อ ซึ่งควรจะเป็นมาตรวัดอัตราเงินเฟ้อที่เฟดเลือกใช้ ไม่ได้แสดงสัญญาณของการชะลอตัว การคาดการณ์ที่เป็นฉันทามติของตลาดสำหรับการเปลี่ยนแปลงแบบเดือนต่อเดือนจะหมายถึงการเปลี่ยนแปลงในช่วงสามเดือนโดยคำนวณเป็นอัตรารายปีจะก้าวกระโดดเป็น +6.1% yoy จาก +4.9% ทั้งหมดชี้ว่าข้อมูลมีแนวโน้มที่จะยืนยันมุมมองของเฟดว่าพวกเขาต้องทำอะไรสักอย่างโดยเร็วที่สุดเพื่อชะลออัตราเงินเฟ้อ ซึ่งนั่นควรส่งผลให้เป็น USD+

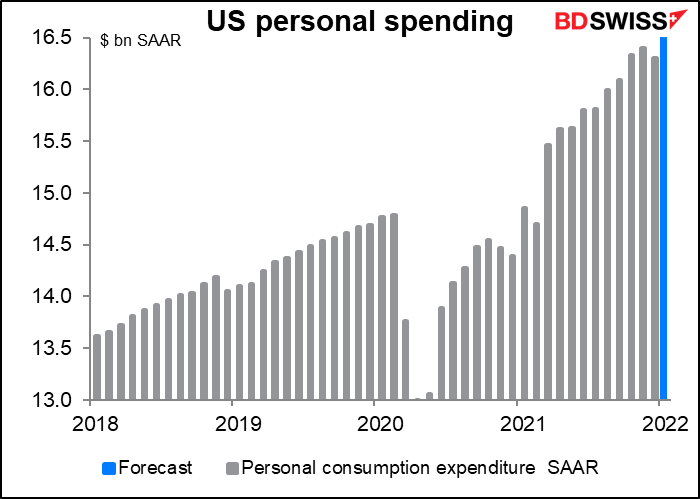

ส่วนรายได้และการใช้จ่ายส่วนบุคคล คาดว่ารายได้จะลดลง 0.3% mom และการใช้จ่ายเพิ่มขึ้น 1.6% mom ฟังดูเหมือนครอบครัวผมเลย

นั่นจะยังคงทำให้รายได้สูงกว่าระดับก่อนเกิดโรคระบาด 10.5% และการใช้จ่ายสูงกว่า 12.1% ดังนั้นจึงถือว่ายังมีสุขภาพที่ค่อนข้างดี

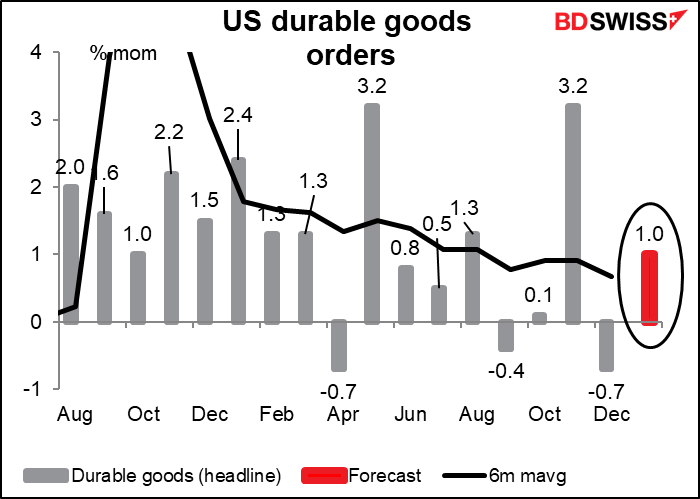

คำสั่งซื้อสินค้าคงทนของสหรัฐคาดว่าจะเพิ่มขึ้นอย่างแข็งขันที่ 1.0% mom ซึ่งอยู่เหนือค่าเฉลี่ยเคลื่อนที่ 6 เดือน (+0.7% mom) และแสดงให้เห็นว่ามีสัญญาณดีขึ้นบ้าง

การเร่งความเร็วอาจเนื่องมาจากคำสั่งซื้อเครื่องบินจำนวนมากของโบอิ้ง หากไม่รวมอุปกรณ์ขนส่ง คาดว่าจะเพิ่มขึ้นเพียง 0.4% ซึ่งต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 6 เดือนที่ +0.6%

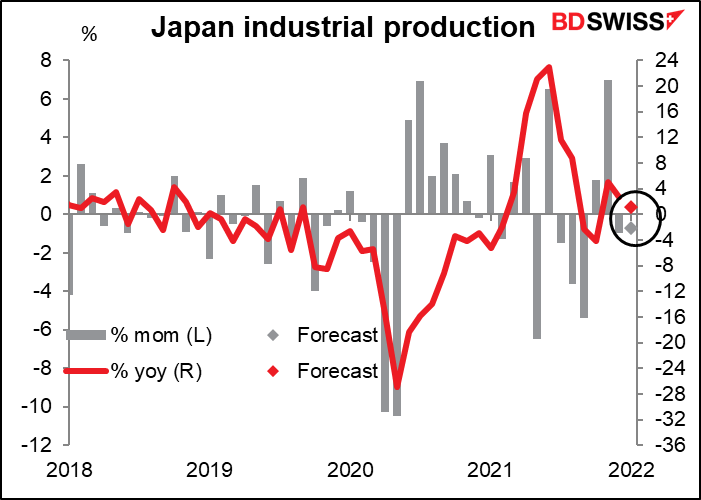

ท้ายสุด ในช่วงต้นของวันจันทร์ ญี่ปุ่นจะประกาศข้อมูลการผลิตภาคอุตสาหกรรม โดยน่าจะลดลงจากเดือนก่อน ซึ่งเป็นเรื่องแปลกเนื่องจาก PMI ภาคการผลิตปรับขึ้น 2.5 จุดสู่ระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2014