สหรัฐเพิ่งลงบันทึก “การเติบโตเชิงลบ” – วลีที่น่าอึดอัดใจที่หมายถึงผลผลิตที่วัดโดยผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) หดตัวลง – เป็นเวลาสองไตรมาสติดต่อกัน (ผมได้แต่หวังว่าเอวของผมจะแสดง “การเติบโตเชิงลบ” บ้าง!) GDP ไตรมาส 1 ปรับลดลง 1.6% เมื่อเทียบแบบไตรมาสต่อไตรมาสในอัตราคำนวณเป็นรายปีที่ปรับตามฤดูกาลแล้ว (SAAR) ซึ่งหมายความว่าลดลง 0.4% qoq และหากตัวเลขดังกล่าวยังคงดำเนินต่อไปเป็นเวลาหนึ่งปีในอัตราดังกล่าว ก็จะลดลง 1.6% และในวันพฤหัสบดีเราได้เรียนรู้ว่า GDP ไตรมาส 2 ปรับลดลง 0.9% qoq SAAR หรือ -0.2% qoq ตามหลักการง่ายๆ ที่ได้รับการยอมรับโดยทั่วไป การที่ GDP หดตัวลงสองไตรมาสติดต่อกันคือภาวะถดถอย นั่นหมายความว่าตอนนี้สหรัฐอยู่ในภาวะถดถอยแล้วใช่ไหม?

ก็ไม่เชิง แม้ว่าจะเป็น “หลักการง่ายๆ” อย่างไม่เป็นทางการที่นักวิจารณ์หลายคนใช้ แต่ก็ไม่ใช่วิธีการระบุอย่างเป็นทางการ งานในการพิจารณาภาวะถดถอยตกเป็นของสำนักงานวิจัยเศรษฐกิจแห่งชาติหรือ National Bureau of Economic Research (NBER) ซึ่งเป็นองค์กรอิสระที่ได้รับการสนับสนุนจากเงินช่วยเหลือจากหน่วยงานของรัฐ มูลนิธิเอกชน และบริษัทต่างๆ โดยอยู่ภายใต้คณะกรรมการบริหารซึ่งประกอบด้วยสมาชิก 51 คนจากมหาวิทยาลัยวิจัยชั้นนำในอเมริกาเหนือ องค์กรวิชาชีพด้านเศรษฐศาสตร์ และชุมชนธุรกิจและแรงงาน สำนักงานนี้ไม่เกี่ยวข้องกับการเมือง โดยจะดำเนินการวิจัยแต่ไม่ได้เสนอแนะนโยบายหรือดำเนินการสนับสนุนบนพื้นฐานของผลการวิจัย โดยมีจำนวนโปรแกรม โครงการ คณะทำงาน ฯลฯ เกือบไม่มีที่สิ้นสุด และตีพิมพ์ผลงานมากมายสุดคณานับ

NBER เป็นที่รู้จักกันในหมู่ประชาชนมากที่สุด (ถ้ามี) ในฐานะคณะกรรมการระบุรอบธุรกิจหรือ Business Cycle Dating Committee นี่คือคณะกรรมการที่ประกอบด้วยนักเศรษฐศาสตร์แปดคนที่ตัดสินใจทบทวนจุดสูงสุดและต่ำสุดของเศรษฐกิจสหรัฐ ซึ่งได้นิยามภาวะถดถอยว่าเป็น “ช่วงเวลาระหว่างจุดสูงสุดของกิจกรรมทางเศรษฐกิจและช่วงต่ำลงหรือจุดต่ำสุดที่ตามมา” นั่นคือเมื่อเศรษฐกิจไม่ขยายตัวก็ถือว่าอยู่ในภาวะถดถอย

พวกเขาระบุภาวะถดถอยอย่างไร? “คำจำกัดความของ NBER เน้นว่าภาวะถดถอยเกี่ยวข้องกับกิจกรรมทางเศรษฐกิจที่ลดลงอย่างมีนัยสำคัญซึ่งกระจายไปทั่วทุกเศรษฐกิจและกินเวลานานกว่าสองสามเดือน ในการตีความคำจำกัดความนี้ เรายึดตามเกณฑ์สามประการ ได้แก่ ความลึก การแพร่กระจาย และระยะเวลา ซึ่งพอจะใช้แทนกันได้”

พวกเขาใช้เกณฑ์อะไรโดยเฉพาะหรือไม่?

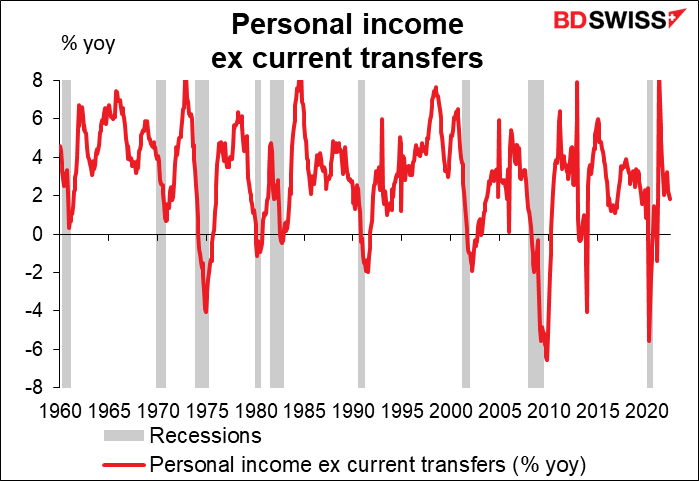

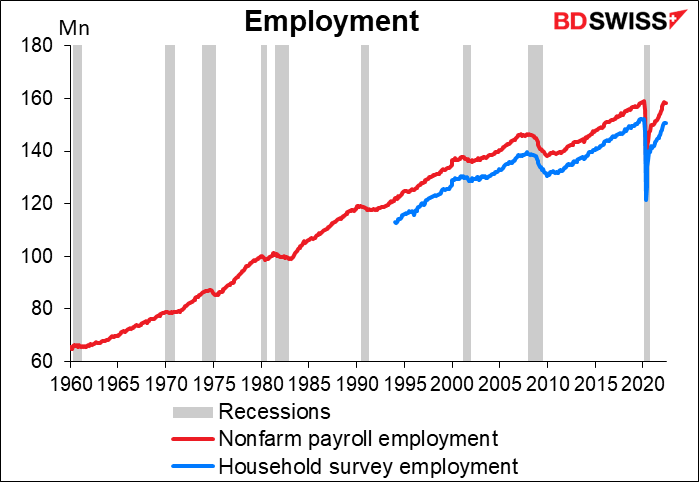

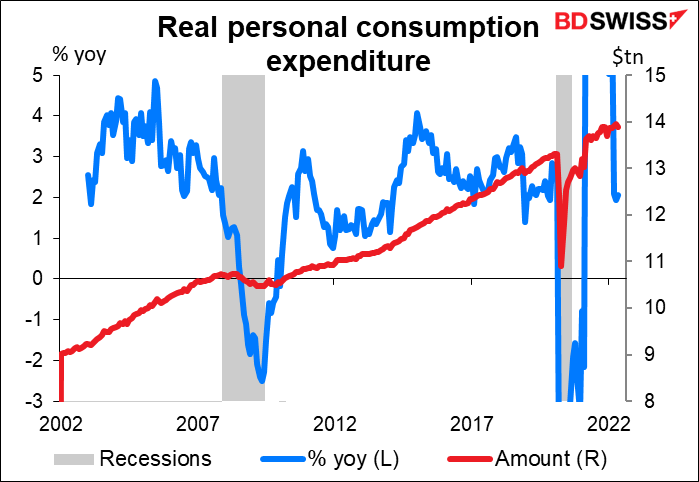

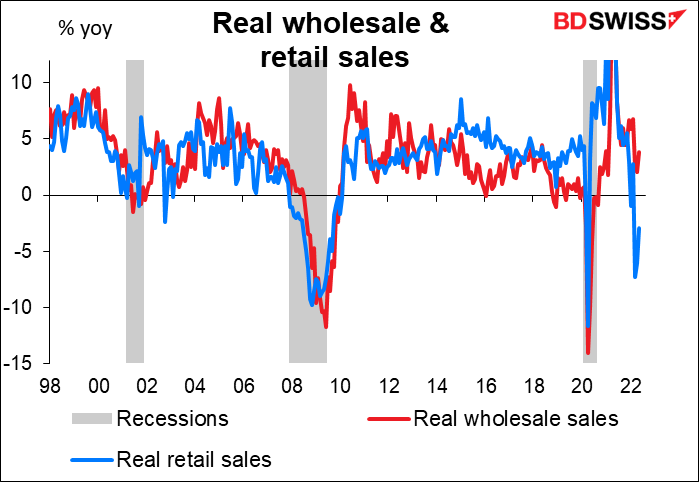

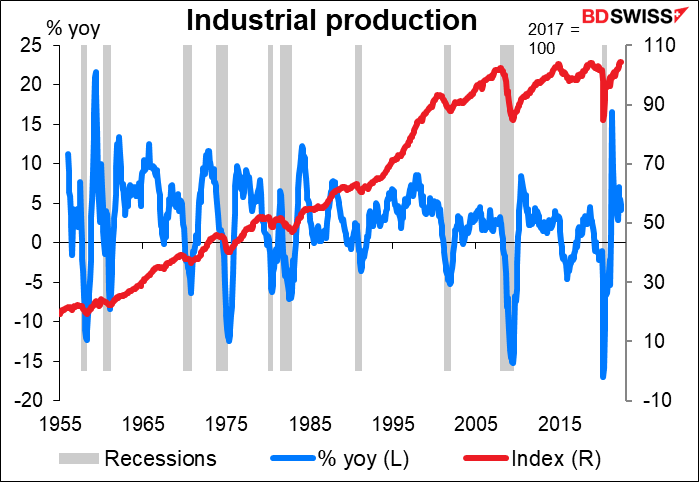

“เนื่องจากภาวะถดถอยต้องมีอิทธิพลต่อเศรษฐกิจในวงกว้างและไม่ถูกจำกัดอยู่เพียงภาคส่วนเดียว คณะกรรมการจึงเน้นการวัดกิจกรรมทางเศรษฐกิจทั่วทั้งเศรษฐกิจ…ซึ่งรวมถึงรายได้ส่วนบุคคลที่แท้จริงก่อนหักการชำระเงินที่ไม่ได้รับเป็นการบริการโดยตรง การจ้างงานนอกภาคเกษตร การจ้างงานที่วัดโดยการสำรวจภาคครัวเรือน รายจ่ายเพื่อการบริโภคส่วนบุคคลที่แท้จริง ยอดขายส่ง-ขายปลีกที่ปรับตามการเปลี่ยนแปลงของราคา และการผลิตภาคอุตสาหกรรม ไม่มีกฎตายตัวว่ามาตรวัดใดมีส่วนสนับสนุนข้อมูลในกระบวนการหรือมีความสำคัญต่อการตัดสินใจของเราอย่างไร”

กล่าวอีกนัยหนึ่งคือพวกเขาไม่ได้ใช้คำจำกัดความอย่างเป็นทางการของภาวะถดถอย เพียงแค่ “เราจะรู้เมื่อเราสังเกตเห็น”

เรามาดูมาตรวัดที่พวกเขาระบุถึงและดูว่าเป็นอย่างไรกันบ้าง

รายได้ส่วนบุคคลที่ไม่รวมการทำธุรกรรมในบัญชีกระแสรายวัน: เพิ่มขึ้น 1.8% เมื่อเทียบแบบปีต่อปี ไม่มีสัญญาณของภาวะถดถอยในตรงนี้

การจ้างงาน: ยังคงเพิ่มขึ้น ไม่ ตรงนี้ก็ไม่มีภาวะถดถอยเช่นกัน

รายจ่ายเพื่อการบริโภคส่วนบุคคลที่แท้จริง: โตขึ้น 2.1% yoy ตัวเลขเดือนพฤษภาคม (ล่าสุด) ต่ำกว่าเดือนเมษายนเล็กน้อยซึ่งเป็นจุดสูงสุด (1.3895 หมื่นล้านดอลลาร์เทียบกับ 1.395 หมื่นล้านดอลลาร์) แต่ก็ไม่ได้ดูเหมือนภาวะถดถอยเช่นกัน

ยอดขายส่งและขายปลีกที่แท้จริง: เริ่มมาถูกทางแล้ว! ยอดขายปลีกที่แท้จริงเปลี่ยนเป็นติดลบจริงๆ เบาะแสแรกของภาวะถดถอย! แม้ว่ายอดขายส่งที่แท้จริงจะยังเพิ่มขึ้น 3.8% yoy ก็ตาม

การผลิตภาคอุตสาหกรรม: เพิ่มขึ้น 4.2% yoy ในเดือนที่ผ่านมา ตรงนี้ก็ไม่มีอะไรเช่นกัน

สรุปสั้นๆ ว่าแม้ GDP ของสหรัฐจะปรับลดลงติดต่อกันสองไตรมาส แต่ก็แทบไม่มีสัญญาณว่าสหรัฐจะเข้าใกล้ภาวะถดถอยเลย ส่วนเรื่องอยู่ในภาวะถดถอยแล้วนั้นแทบเป็นไปไม่ได้เลย คณะกรรมการของ NBER กล่าวว่า “ในทศวรรษที่ผ่านมา มาตรวัดสองอย่างที่เราให้ความสำคัญมากที่สุดคือรายได้ส่วนบุคคลที่แท้จริงก่อนหักการชำระเงินที่ไม่ได้รับเป็นการบริการโดยตรง และการจ้างงานนอกภาคเกษตร” ซึ่งมาตรวัดทั้งสองนี้ไม่ได้แสดงสัญญาณของภาวะถดถอยอย่างแน่นอน

ในขณะที่บางคน โดยเฉพาะพรรครีพับลิกันที่มุ่งหวังจะสาดโคลนใส่การบริหารของไบเดน จะพยายามวาดภาพให้สหรัฐอยู่ในภาวะถดถอยอันเนื่องมาจากการหดตัวของ GDP สองไตรมาสติดต่อกัน แต่ไม่น่าเป็นไปได้อย่างยิ่งที่ช่วงเวลานี้จะถูกตีตราอย่างเป็นทางการว่าเป็นภาวะถดถอย แต่ก็ไม่ได้หมายความว่าเราจะไม่เจอมันในอนาคต หรือแม้แต่ในเร็วๆ นี้ แค่มันไม่ได้เกิดขึ้นอยู่ตอนนี้แค่นั้น

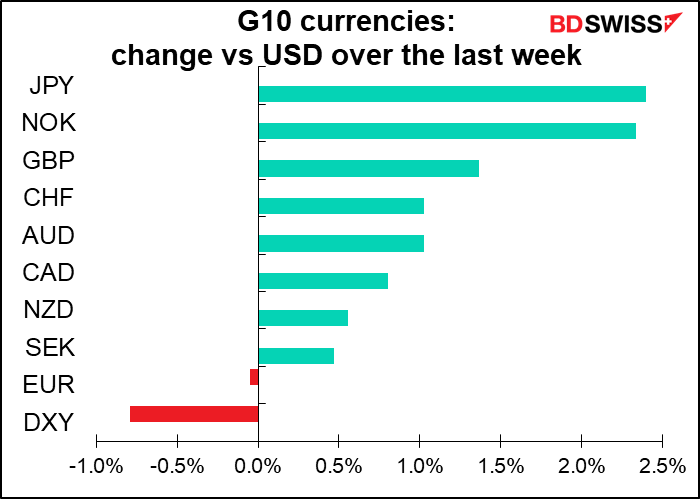

สัปดาห์หน้า: RBA, ธนาคารกลางอังกฤษ และข้อมูลการจ้างงานมากมาย

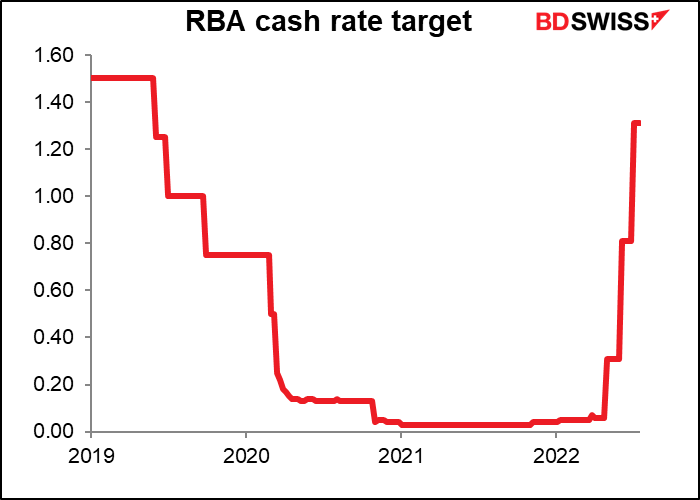

การปรับขึ้นอัตราดอกเบี้ยยังคงดำเนินต่อไปในสัปดาห์ที่จะถึงนี้กับธนาคารกลางออสเตรเลีย (RBA) ในวันอังคารและธนาคารกลางอังกฤษในวันพฤหัสบดี

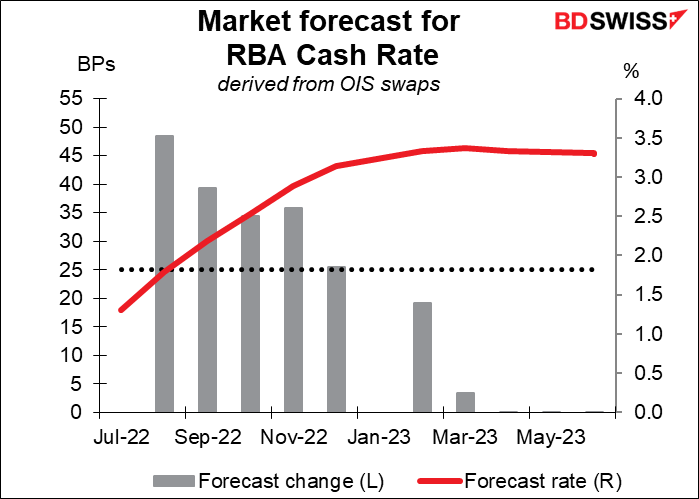

การคาดการณ์ของตลาดสำหรับ RBA คือ +50 จุด ซึ่งดูเหมือนจะเป็นสูตรตามปกติในปัจจุบันไปแล้ว

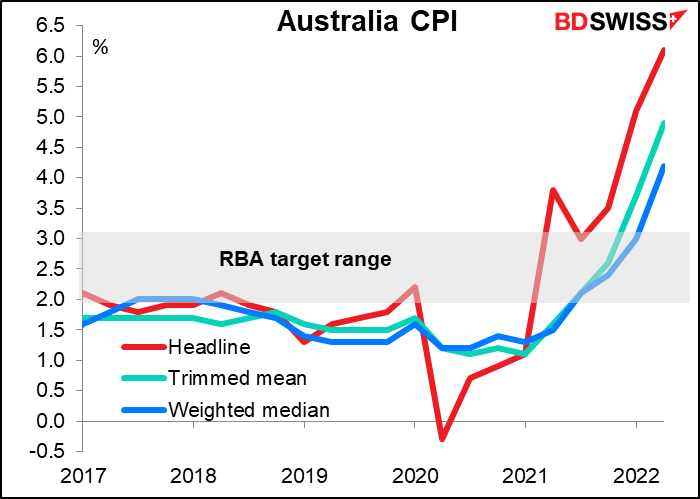

อย่างที่คุณอาจจำได้ เราเพิ่งทราบดัชนีราคาผู้บริโภค (CPI) ไตรมาส 2 ของออสเตรเลียไปเมื่อวันพุธ มันไม่ได้แย่อย่างที่คาดไว้แต่ก็แย่อยู่พอสมควร: อัตราเงินเฟ้อทั่วไปปรับเพิ่มขึ้นจาก 5.1% yoy เป็น 6.1% yoy อัตราแบบไตรมาสต่อไตรมาสที่ +1.8% qoq ค่อนข้างใกล้กับเป้าหมายของ RBA สำหรับอัตราเงินเฟ้อตลอดทั้งปี (2%-3%) แล้ว และมาตรวัดอัตราเงินเฟ้อพื้นฐานทั้งสองก็พุ่งสูงกว่าเป้าหมายไปอย่างมากเช่นกัน ผมต้องพูดอะไรมากกว่านี้ไหม?

เมื่อไม่มีสัญญาณว่าอัตราเงินเฟ้อจะชะลอตัวลง RBA จะต้องดำเนินมาตรการที่เข้มงวด พวกเขาปรับขึ้น 25 จุดในเดือนพฤษภาคม, 50 จุดในเดือนมิถุนายน, 50 จุดในเดือนกรกฎาคม…ปรับขึ้นอีก 50 จุดก็ดูเหมือนน่าจะเป็นขั้นต่ำ แนวทางนโยบายมีแนวโน้มจะกล่าวต่อไปว่าคณะกรรมการ “คาดว่าจะดำเนินการขั้นตอนต่อไปในกระบวนการปรับสภาพการเงินในออสเตรเลียให้กลับมาเป็นปกติในช่วงหลายเดือนข้างหน้า” หรือที่หมายความว่า ให้ระวังการปรับขึ้นอัตราดอกเบี้ยอีก

ตลาดจะตั้งตารอการคาดการณ์ของ RBA ที่ปรับแก้ไขแล้วในวันศุกร์พร้อมกับการเปิดเผยแถลงการณ์เรื่องนโยบายการเงินเดือนสิงหาคม

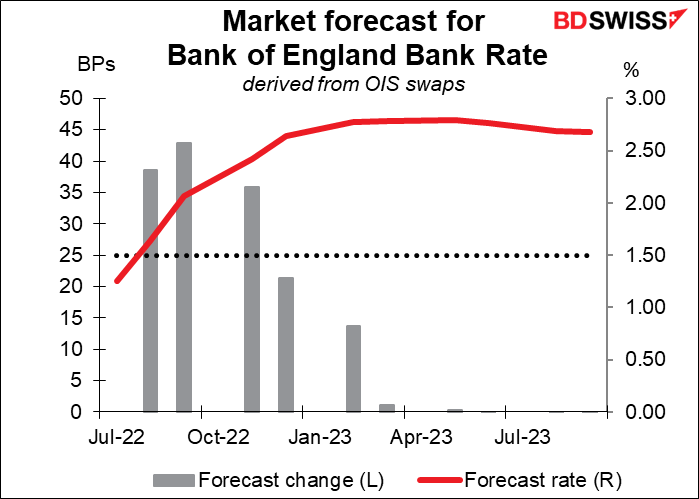

ตลาดไม่ค่อยแน่ใจนักสำหรับธนาคารกลางอังกฤษ พวกเขาคำนวณรวมการปรับขึ้นประมาณ 40 จุด – หมายความว่าน่าจะปรับขึ้น 50 จุดแต่ไม่ค่อยแน่ใจ

มีอยู่หนึ่งปัญหาคือ นี่จะเป็นการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งสุดท้ายสำหรับ Michael Saunders ผู้เป็นแฟนตัวยงของฝั่งเหยี่ยว ซึ่งจะขี่ออกไปสู่อาทิตย์อัสดงและถูกแทนที่ด้วย Swati Dhingra ที่ (เราเชื่อว่า) ชอบนกพิราบมากกว่า ดังนั้นคนที่อยากเห็นการปรับขึ้น 50 จุดจะต้องทำการผลักดันครั้งใหญ่ จนถึงตอนนี้ ธนาคารกลางอังกฤษเป็นหนึ่งในธนาคารกลางที่อยู่ฝั่งอนุรักษ์นิยมมากกว่า โดยมีการปรับขึ้น 15 จุดเมื่อเดือนธันวาคม จากนั้นก็เป็น 25 จุดในเดือนกุมภาพันธ์ มีนาคม พฤษภาคม และมิถุนายน

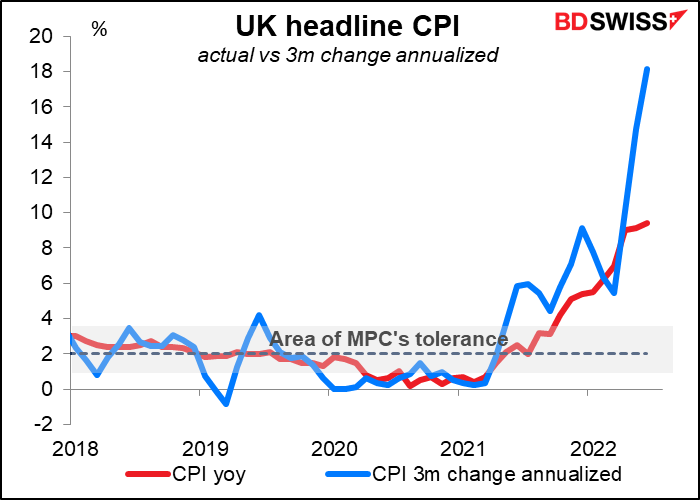

แต่อย่างที่ผมได้พูดไปเมื่อเดือนมิถุนายนในมุมมองรายสัปดาห์ของผม ระดับ 50 คือ 25 เวอร์ชันใหม่ จากการที่ธนาคารกลางอื่นๆ เกือบทั้งหมดปรับขึ้น 50 จุด และค่าเงินปอนด์ที่อ่อนค่าลงทำให้ราคาสูงขึ้น ผมคิดว่าพวกเขาน่าจะปรับขึ้น 50 จุดในครั้งนี้ ในการประชุมครั้งล่าสุดเมื่อเดือนมิถุนายน กนง.กล่าวว่า “จะตื่นตัวเป็นพิเศษต่อข้อบ่งชี้ถึงแรงกดดันด้านเงินเฟ้อที่คงอยู่นานขึ้น และจะดำเนินการตอบโต้อย่างแข็งขันหากจำเป็น” หากอัตราเงินเฟ้อทั่วไปที่ 9.4% yoy ซึ่งเพิ่มขึ้นจาก 9.0% ในการประชุมครั้งล่าสุด ไม่ตรงตามเกณฑ์นั้น เช่นนั้นอัตราการเปลี่ยนแปลง 3 เดือนที่คำนวณเป็นอัตรารายปีที่ 18.1% yoy อาจจะตรง ในมุมมองของผม หากไม่ปรับขึ้น 50 จุดจะส่งผลเสียต่อเงินปอนด์สเตอร์ลิง

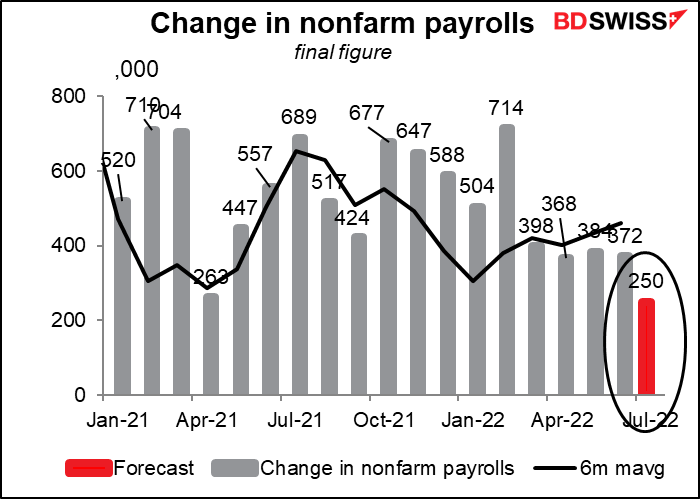

สำหรับที่อื่นๆ หัวข้อสำหรับสัปดาห์นี้จะเป็นตัวชี้วัดตลาดแรงงาน โดยตัวชูโรงจะเป็นการจ้างงานนอกภาคเกษตร (NFP) ของสหรัฐในวันศุกร์

การคาดการณ์ของ NFP ทำให้ผมรู้สึกถึงเดจาวู โดยเป็นการคาดการณ์เดียวกันกับเดือนที่แล้ว: NFP ที่ +250,000 ตำแหน่ง, อัตราการว่างงาน 3.6% (ซึ่งจะเป็นเดือนที่ห้าติดต่อกันในสภาพนี้)

รายได้เฉลี่ยต่อชั่วโมงคาดว่าจะลดลง 10 จุดเป็น 5.0% ซึ่งต่ำกว่าอัตราเงินเฟ้อที่ 9.1% มาก หมายความว่าคนงานยังไม่ได้รับความเป็นธรรม แต่ก็ยังสูงกว่าอัตราเงินเฟ้อที่เฟดต้องการที่ 2% ซึ่งเพียงพอต่อการผลักดันอัตราเงินเฟ้อในอนาคต

นอกจากนี้เราจะมี Job Offers and Labor Turnover Survey (JOLTS) ในวันอังคาร โดยคาดว่าจะแสดงการลดลงเล็กน้อยเพียง 260,000 ตำแหน่งงานที่ว่างอยู่

ในอัตรานี้ เราจะยังคงมีตำแหน่งงานว่าง 1.86 ตำแหน่งสำหรับผู้ว่างงานแต่ละคน

พาวเวลล์ ประธานเฟด พูดอะไรเกี่ยวกับการจ้างงานในงานแถลงข่าวเมื่อวันพุธบ้าง?

“… ตลาดแรงงานยังคงตึงตัวมาก โดยอัตราการว่างงานใกล้ระดับต่ำสุดในรอบ 50 ปี ตำแหน่งงานว่างใกล้ระดับสูงสุดเป็นประวัติการณ์ และการเติบโตของค่าจ้างสูงขึ้น… ความต้องการแรงงานอยู่ในระดับดีมาก ขณะที่การจัดหาแรงงานยังคงเบาบางโดยมีการเปลี่ยนแปลงในอัตราการมีส่วนร่วมของแรงงานเพียงเล็กน้อยนับตั้งแต่เดือนมกราคม โดยรวมแล้วความเข้มแข็งอย่างต่อเนื่องของตลาดแรงงานแสดงให้เห็นว่าความต้องการโดยรวมยังคงแข็งแกร่ง”

ตัวเลขเหล่านี้จะไม่ทำอะไรที่เป็นการโน้มน้าวใจใครว่าสถานการณ์เปลี่ยนไปแล้ว แม้ว่า NFP จะลดลงจากค่าเฉลี่ย 6 เดือนที่ 461,000 แต่จำนวนคนงานที่เพิ่มขึ้น 250,000 คนก็นับว่ามีความสำคัญ ข้อมูลตามการคาดการณ์ควรโน้มน้าวให้เฟดเชื่อว่า “ความต้องการโดยรวมยังคงแข็งแกร่ง” และพวกเขายังคงปรับอัตราดอกเบี้ยขึ้นต่อไปได้ = USD+

อย่างไรก็ตาม ผลกระทบต่อตลาด FX อาจจะเงียบเพราะทุกคนรู้เรื่องนี้อยู่แล้ว ซึ่งก็ไม่ใช่เรื่องน่าแปลกใจ สำหรับเรื่องที่น่าประหลาดใจ เราควรพิจารณาอย่างรอบคอบที่สุดในรายได้เฉลี่ยต่อชั่วโมงหรือ Average Hourly Earnings (AHE) ผมคิดว่า AHE เป็นส่วนที่สำคัญที่สุดของข้อมูล เพราะอัตราเงินเฟ้อคือสิ่งที่สร้างความกังวลให้กับเฟดมากที่สุด ไม่ใช่ตลาดแรงงาน และค่าจ้างมีผลกระทบโดยตรงต่อเงินเฟ้อมากที่สุด

ประเทศอื่นๆ ที่เปิดเผยข้อมูลการจ้างงานในสัปดาห์นี้ ได้แก่:

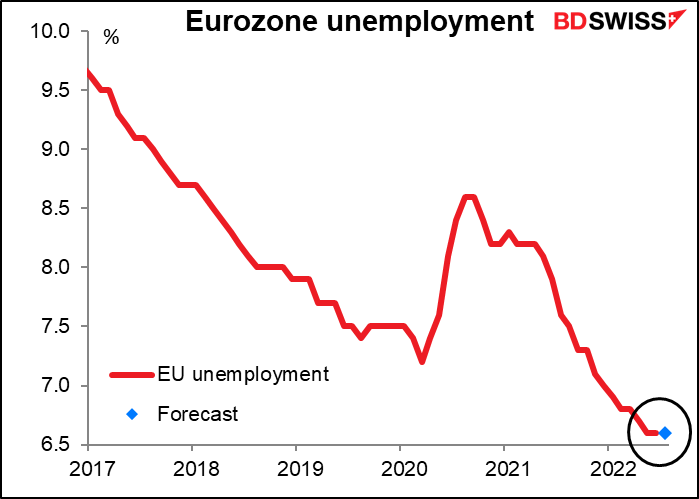

สหภาพยุโรป (วันจันทร์): สิ่งนี้ไม่ได้สำคัญเป็นพิเศษสำหรับสหภาพยุโรปเพราะธนาคารกลางยุโรป (ECB) ไม่มี “อาณัติสองประการ” ที่กำหนดให้พวกเขาต้องดูการจ้างงานด้วย พวกเขาแค่ต้องเน้นที่อัตราเงินเฟ้อเท่านั้น แต่จะขอแจ้งไว้เพื่อเป็นข้อมูล อัตราการว่างงานในยูโรโซนคาดว่าจะอยู่ที่ระดับต่ำสุดเป็นประวัติการณ์ 6.6% เหมือนเดือนที่แล้ว (ข้อมูลย้อนหลังไปถึงปี 1998)

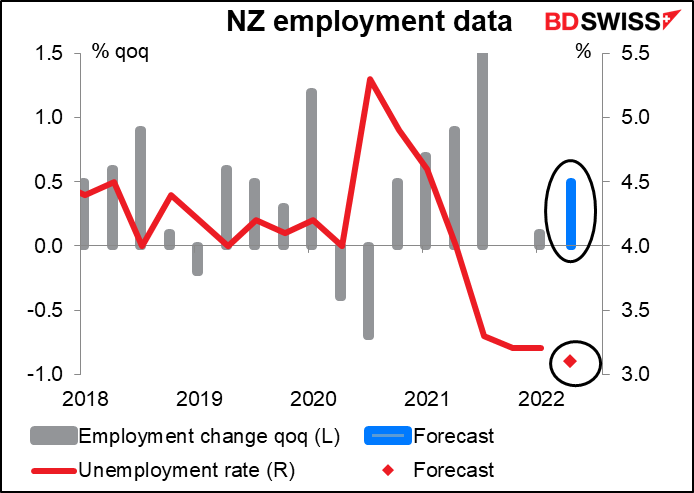

นิวซีแลนด์ (วันพุธ): นิวซีแลนด์มีอาณัติสองประการ แต่การจ้างงานไม่ใช่สิ่งที่บีบบังคับธนาคารกลางนิวซีแลนด์ (RBNZ) ในขณะนี้เพราะการจ้างงานอยู่เหนือระดับก่อนเกิดโรคระบาด และอัตราการว่างงานก็อยู่ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ 3.2 ( ข้อมูลย้อนหลังไปถึงปี 1985) การว่างงานคาดว่าจะลดลงอีกในไตรมาสนี้ และจำนวนผู้ได้รับการจ้างงานจะเพิ่มขึ้นอีก สิ่งนี้จะทำให้ RBNZ มีอิสระในการปรับขึ้นอัตราดอกเบี้ยต่อไป ซึ่งควรจะเป็นผลบวกต่อ NZD

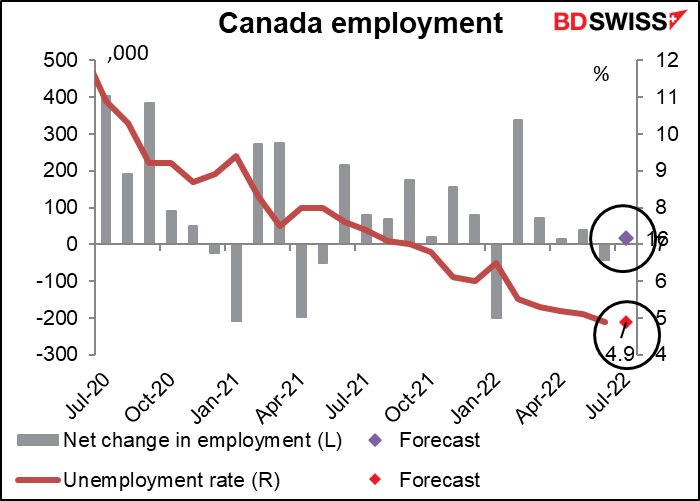

แคนาดา: เช่นเคย แคนาดาจะเปิดเผยข้อมูลการจ้างงานในเวลาเดียวกับที่สหรัฐเปิดเผยในวันศุกร์ อัตราการว่างงานในแคนาดาคาดว่าจะอยู่ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ 4.9% (ข้อมูลย้อนหลังไปถึงปี 1976) ในขณะที่จำนวนผู้ได้รับการจ้างงานคาดว่าจะเพิ่มขึ้นเพียง 16,000 คน ประมาณครึ่งหนึ่งของค่าเฉลี่ย 6 เดือนที่ 37,000 คน บางทีแคนาดาก็อาจจะกำลังขาดแคลนคนอยากทำงานแต่หางานไม่ได้เช่นกัน?

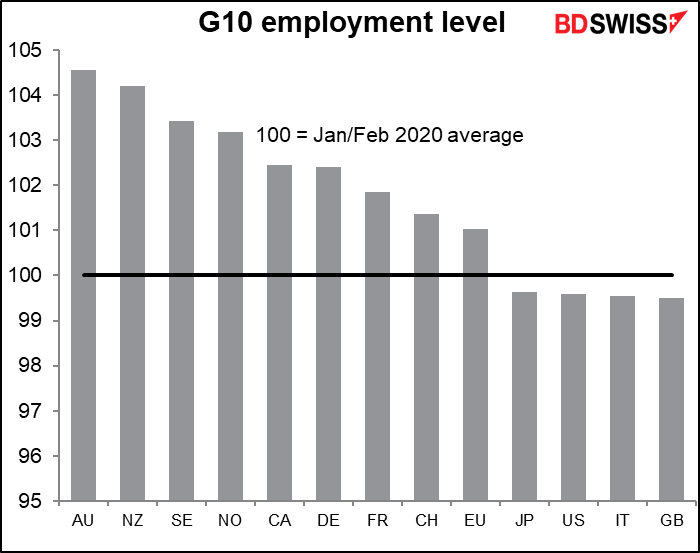

โดยรวมแล้ว ข้อมูลการจ้างงานในสัปดาห์นี้คาดว่าจะแสดงให้เห็นถึงภาพการจ้างงานที่อยู่ในเกณฑ์ดีในเกือบทุกประเทศ เมื่อพิจารณาจากกลุ่มประเทศ G10 (รวมถึงหลายประเทศในยูโรโซน) มีเพียง 4 ประเทศเท่านั้นที่ยังไม่กลับสู่ระดับการจ้างงานก่อนเกิดโรคระบาด นั่นคือ ญี่ปุ่น สหรัฐ อิตาลี และสหราชอาณาจักร

ดัชนีชี้วัดและเหตุการณ์สำคัญอื่นๆ ที่จะเกิดขึ้นระหว่างสัปดาห์ ได้แก่:

ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) สำหรับเดือนกรกฎาคม ซึ่งเป็นดัชนีสุดท้ายสำหรับประเทศที่มีดัชนีเบื้องต้น และเป็นดัชนีหนึ่งเดียวสำหรับประเทศอื่นๆ โดยภาคการผลิตจะออกมาในวันจันทร์ ภาคบริการในวันพุธ (ออสเตรเลีย สวิตเซอร์แลนด์ และแคนาดาจะมาล่าช้าเนื่องจากวันหยุดในประเทศของพวกเขาในวันจันทร์) นอกจากนี้ยังมี Institute of Supply Management (ISM) ในเวอร์ชันของสหรัฐที่เป็นที่จับตามองอย่างใกล้ชิดอีกด้วย

OPEC+ จะมีประชุมในวันพุธ พวกเขาได้กำลังการผลิตกลับมาเท่าระดับก่อนเกิดโรคระบาดแล้วและข้อตกลงในโควต้าจะหมดอายุในเดือนหน้า ดังนั้นพวกเขาจึงอาจมีพื้นที่ว่างมากขึ้นในการดำเนินการ นี่คือในทางทฤษฎี แต่ในความเป็นจริงแล้ว ผู้ผลิตส่วนใหญ่กำลังสูบน้ำมันให้ได้มากที่สุดเท่าที่จะมากได้ มีเพียงไม่กี่ประเทศเท่านั้น โดยเฉพาะซาอุดีอาระเบีย ที่จะมีพื้นที่ว่างในการเพิ่มกำลังการผลิตหากพวกเขาต้องการ ในขณะเดียวกัน ไบเดน ประธานาธิบดีสหรัฐ ต้องการให้พวกเขาเพิ่มกำลังการผลิตเป็นอย่างมาก และได้ถามซาอุดีอาระเบียถึงเรื่องนี้ในตอนที่เขาไปเยือนราชอาณาจักรในช่วงกลางเดือนกรกฎาคม ซาอุดีอาระเบียจะตอบสนองต่อคำขอของสหรัฐอย่างไรนั้นจะเป็นจุดที่น่าสนใจของการประชุมครั้งนี้

ตัวชี้วัดอื่นๆ ที่จะออกในสัปดาห์นี้ ได้แก่

- สหรัฐ: คำสั่งซื้อต่อโรงงาน (พ.) และดุลการค้า (พฤ.)

- สหภาพยุโรป: PPI และยอดขายปลีก (พ.)

- สหราชอาณาจักร: ราคาบ้านทั่วประเทศ (อ.)

- ออสเตรเลีย: การอนุมัติการก่อสร้าง (อ.), ดุลการค้า (พฤ.)