Em Outubro de 1955, o Presidente da Fed, William McChesney Martin, Jr., proferiu um discurso ao Grupo de Nova Iorque da Associação de Banqueiros de Investimento da América. Nesse discurso, Martin disse que o trabalho da Fed era evitar a inflação, se necessário tomando medidas impopulares. “No domínio da política monetária e de crédito, uma ação preventiva para prevenir os excessos inflacionistas terá necessariamente alguns efeitos onerosos… Aqueles que têm a tarefa de fazer tal política não esperam ser aplaudidos. A Reserva Federal… está na posição do acompanhante que ordenou que o ponche fosse retirado mesmo quando a festa estava realmente a aquecer.” (ênfase nosso)

Anos mais tarde, à medida que a inflação desceu a nível mundial, o papel dos bancos centrais mudou. Desde que a “Grande Moderação” começou no final dos anos 80, os bancos centrais concentraram-se mais na gestão macroeconómica geral do que na contenção da inflação. O seu papel mudou: em vez de removerem o ponche, viram que consideravam ser da sua responsabilidade atiçá-la quando os “espíritos animais” de uma economia começavam a sinalizar. O “Comentário de Greenspan”, pelo qual se supunha que a Fed viria em socorro da bolsa de valores sempre que esta começasse a cair, substituiu o ponche.

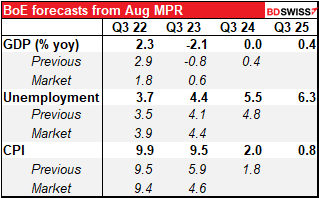

Estamos agora a entrar num terceiro período. Neste momento, o que os bancos centrais devem fazer, ou o que é provável que façam, não é inteiramente claro para os mercados. Este enigma era mais evidente no Relatório de Política Monetária do Banco de Inglaterra de quinta-feira, que continha as suas novas previsões. São bastante sombrias. O Banco prevê agora uma inflação descontrolada juntamente com uma recessão que durará cerca de cinco trimestres.

Em que medida podemos confiar nestas previsões? Bem, vamos rever o historial deles por um momento, concentrando-nos na sua previsão para o pico da inflação:

- 21; “pico de cerca de 5% em Abril de 2022”

- 22: “pico de cerca de 7,25% em Abril de 2022”

- 22: “pode aumentar para mais de 10% no final do ano”

- Ago: 22: “pouco mais de 13% no 4T 2022.”

Não é um historial assim tão bom, certo? No entanto, isto não é exclusivo do BoE. Acho que todos os bancos centrais – e muitos dos agentes de hipoteca do setor privado, também – foram apanhados desprevenidos. (Tenho de admitir, estava firmemente em “equipa transitória”, uma vez que também eu pensava que tudo voltaria gradualmente ao normal.)

Mas não é essa a questão. A questão aqui é qual é a prescrição política do Banco nesta situação. Será que elaborou a sua política para apoiar o crescimento ou para combater a inflação? A resposta é clara: subiu as taxas em 50 pontos base, prometeu mais em Setembro e anunciou que começará a “apertar quantitativamente” ativamente através da venda de obrigações. Desceu decisivamente do lado da luta contra a inflação.

O tema principal no mercado hoje em dia é a luta para descobrir como reagirão os bancos centrais – qual é a sua função de reação, em termos económicos – quando confrontados com as exigências conflituosas de uma inflação desenfreada e de economias em declínio. O longo período de inflação moderada fez as pessoas esquecerem qual é a principal tarefa dos bancos centrais. Os investidores continuam a contar com os bancos centrais para gerir o crescimento, não a inflação. Mas não é isso que os bancos centrais estão a dizer que vão fazer.

Quão razoável é a suposição do mercado? Vamos rever os mandatos dos principais bancos centrais:

Fed: “os objetivos de emprego máximo, preços estáveis e taxas de juro moderadas a longo prazo.”

Banco Central Europeu (BCE): “O principal objetivo do Sistema Europeu de Bancos Centrais… deverá ser a manutenção da estabilidade dos preços.”

Banco do Japão: “No cumprimento dos seus deveres de política monetária, o Banco contribuirá para o desenvolvimento de uma economia nacional sólida através da manutenção da estabilidade dos preços.”

Banco de Inglaterra: “Em relação à política monetária, os objetivos do Banco de Inglaterra são –

- Manter a estabilidade dos preços, e

- Sob reserva disso, apoiar a política económica do Governo de Sua Majestade, incluindo os seus objetivos de crescimento e emprego.”

Banco Nacional Suíço: “Deve assegurar a estabilidade dos preços. Ao fazê-lo, deve ter em devida conta a evolução económica.”

Banco do Canadá: “promover o bem-estar económico e financeiro do Canadá.”

Banco da Reserva da Austrália:

(a) a estabilidade da moeda da Austrália;

(b) a manutenção do pleno emprego na Austrália; e

(c) a prosperidade económica e o bem-estar do povo da Austrália.

Banco da Reserva da Nova Zelândia: “os objetivos de manter um nível geral de preços estável a médio prazo e apoiar o emprego máximo sustentável.”

Em suma, a principal responsabilidade da maioria dos bancos centrais é clara: eles são obrigados a trabalhar para a estabilidade dos preços, não para o crescimento. Vários têm o emprego como um objetivo adicional. O Banco do Canadá tem um mandato extraordinariamente vago, mas eles interpretam-no como significando “manter a inflação baixa, estável e previsível.”.

O Banco de Inglaterra, como de costume, tentou enfatizar este facto na sua declaração após a reunião: “O mandato do MPC é claro que o objetivo de inflação se aplica a todo o momento, refletindo a primazia da estabilidade de preços no quadro da política monetária do Reino Unido.”.

Vários oradores da Fed têm também salientado recentemente que pretendem “fazer o que for preciso” para que a inflação desça de novo para 2%. O Presidente da Fed de Minneapolis, Kashkari, o “dove” n.º 1 do Comité Federal do Mercado Aberto (FOMC), disse que a ideia da Fed cortar taxas de juro em 2023 parece ” um cenário muito improvável neste momento, dado o que sei sobre a dinâmica da inflação subjacente”, embora seja exatamente isso que o mercado está a prever. “O trabalho sobre a inflação está longe de estar quase terminado”, disse o Presidente Daly (NV) da Fed de São Francisco, “Temos um longo caminho a percorrer nessa tarefa… Temos de nos manter empenhados até vermos realmente nos dados” que a inflação está a descer materialmente.

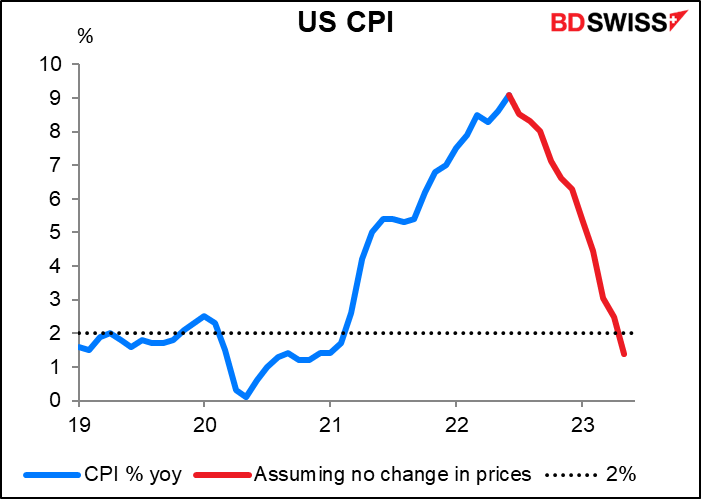

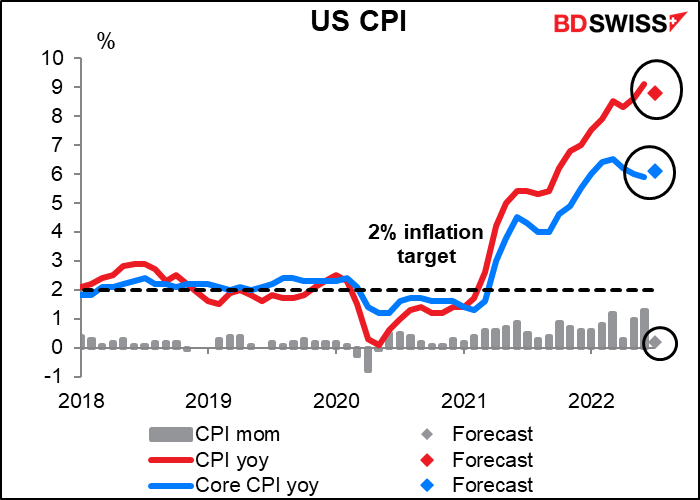

O facto é que, mesmo que os preços não mudem de todo nos EUA a partir de agora, só no próximo mês de Maio é que a inflação terá descido para o objetivo de 2% da Fed. E qual é a probabilidade de isso acontecer? Não muito grande.

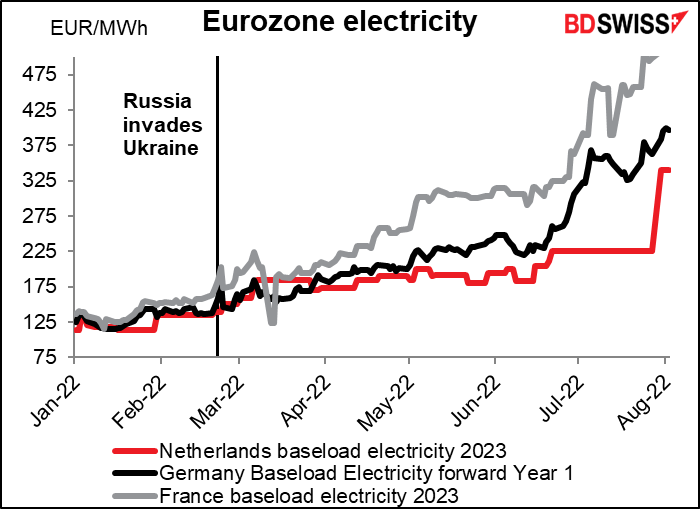

Na Europa, veja quais os mercados que esperam que sejam os preços da eletricidade no próximo ano: 2x a 3x do que estavam no início deste ano.

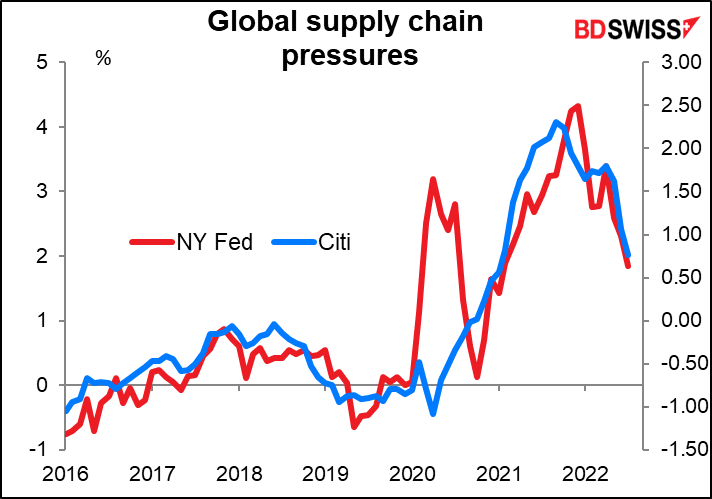

Globalmente, as pressões da cadeia de abastecimento estão a descer, mas permanecem invulgarmente elevadas, indicando que as distorções da pandemia persistem.

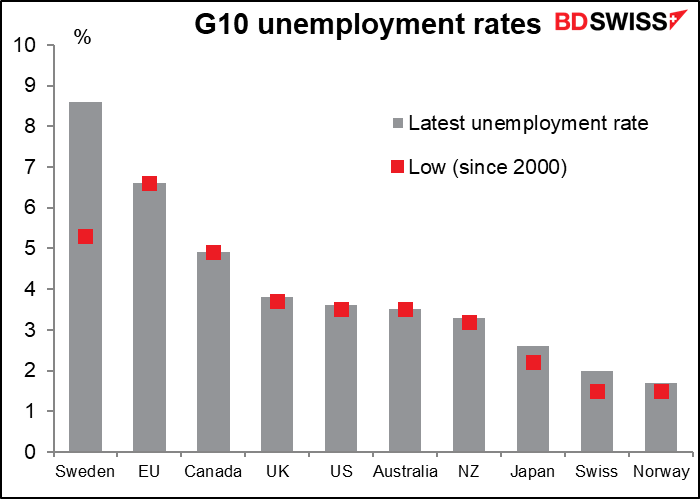

Nem é provável que o medo do desemprego em massa restrinja a política. Para a maioria dos países do G10 (sendo a Suécia a única exceção), o desemprego está ao nível mais baixo em 20 anos ou mais, ou próximo do nível mais baixo. Os bancos centrais acreditam, portanto, que podem aumentar as taxas sem correr o risco de desemprego em massa. “Estamos, com efeito, a dizer que algo sem precedentes pode ocorrer porque o mercado de trabalho se encontra numa situação sem precedentes”, de acordo com o Gov. Waller e outro economista da Fed.

Em suma: Penso que os investidores estão a subestimar o grau de aperto que os bancos centrais terão de fazer para controlar a inflação. Penso que também estão a subestimar a vontade dos banqueiros centrais de tomarem essas medidas.

Na próxima semana: Muitos dados sobre a inflação, incluindo o IPC dos EUA

A segunda semana do mês é geralmente tranquila em termos de indicadores. O enfoque é sempre no índice de preços ao consumidor dos EUA na quarta-feira. Há uma série de outros dados sobre a inflação, incluindo os preços no produtor para o Japão, China e EUA. Finalmente, na sexta-feira teremos o “dia dos indicadores de curto prazo” do Reino Unido, incluindo desta vez o valor trimestral do PIB para o segundo trimestre.

A luz ao fundo do túnel? O IPC global dos EUA está previsto diminuir um pouco. Não muito – para 8,8% em termos homólogos, vindo de 9,1% – mas pode despertar a esperança de que a inflação tenha atingido o seu pico. No entanto, prevê-se que a inflação subjacente aumente um pouco, embora não volte ao ponto em que se encontrava em Março (6,5% em termos homólogos).

Infelizmente, os dados estão abertos à interpretação. O mercado pode perceber isto como um ponto de viragem, mas duvido que a Comissão o faça. Isto porque se tomarmos a previsão da mudança de três meses e a anualizarmos, tanto a inflação base como a subjacente ainda estão a subir – a segunda por bastante mais. O declínio na taxa de aumento anual tem, portanto, mais a ver com efeitos de base (o que estava a acontecer há um ano) do que com o que está a acontecer hoje. Isto pode manter os funcionários em alerta.

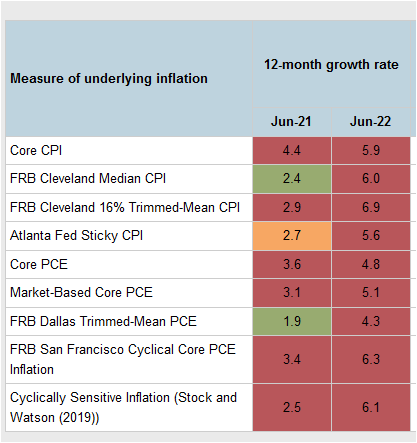

Realmente, se olharmos para o Painel de Inflação Subjacente da Fed de Atlanta, podemos ver que mesmo a medida mais otimista da inflação subjacente é mais do dobro da meta da Fed. Levará algum tempo até que estes números baixem, mesmo que os preços da energia sejam moderados.

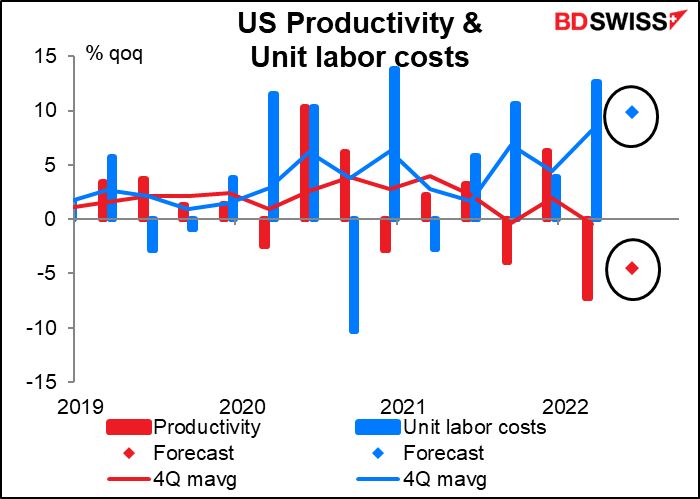

Outros dados de inflação provenientes dos EUA nesta próxima semana incluem a produtividade e os custos laborais unitários (Ter), preços no produtor (Qua), preços de importação (Qui), e o inquérito ao sentimento do consumidor da Universidade de Michigan (Sex), com a sua estimativa da inflação esperada. Os funcionários federais mencionaram especificamente esse inquérito como um dos fatores que os levou a aumentar as taxas em 75 pontos base em Junho, em vez dos amplamente esperados 50 pontos base.

Prevê-se que os dados sobre produtividade e custos de mão-de-obra unitários, embora não sejam tão significativos para o mercado FX, sejam perturbadores. O mercado espera ver a queda da produtividade e o aumento dos custos de mão-de-obra unitários. Esta é uma má combinação para as empresas e pode prejudicar os preços das ações.

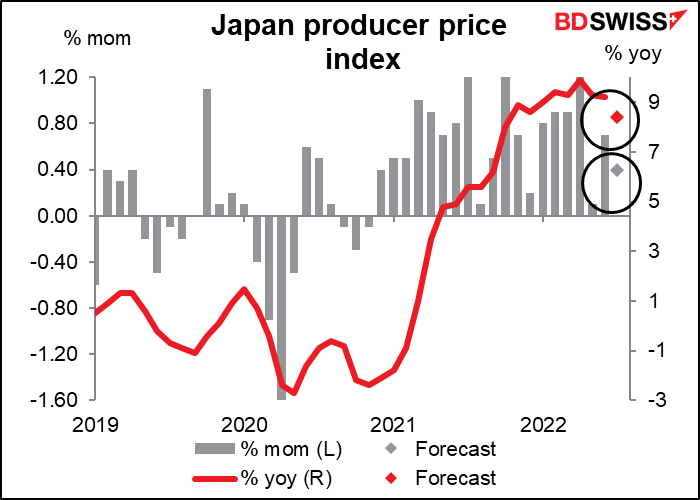

O Japão publica o seu índice de preços no produtor (IPP) na quarta-feira. Espera-se que abrande, mas a 8,4% em termos homólogos permanece muito acima da meta de inflação de 2% do Banco do Japão.

A relação entre o IPP e o IPC não é, no entanto, assim tão estreita. Não é claro que mesmo este nível elevado de preços no produtor seja suficiente para fazer subir a inflação de preços no consumidor do Japão, que é espantosamente baixa.

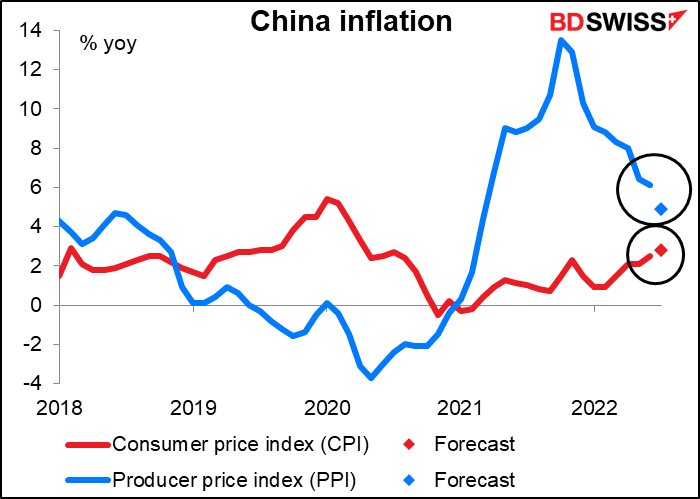

A China também publica o seu IPP (e IPC) na quarta-feira. O IPC é dominado pelos preços domésticos dos alimentos e por isso tem poucas implicações internacionais. O IPC é, contudo, efetivamente os preços de exportação da China, que, por sua vez, são os preços dos bens manufaturados importados de muitos países. Por conseguinte, é bastante importante a nível internacional. E espera-se que venha a descer bastante. Isso é um bom sinal para a inflação global. Talvez acompanhe o declínio mostrado acima nas pressões da cadeia de abastecimento global, uma vez que muitas dessas pressões têm origem na China.

A Alemanha anuncia na quarta-feira a revisão final do IPC de Julho. Esta é a única estatística económica da UE de interesse para a semana.

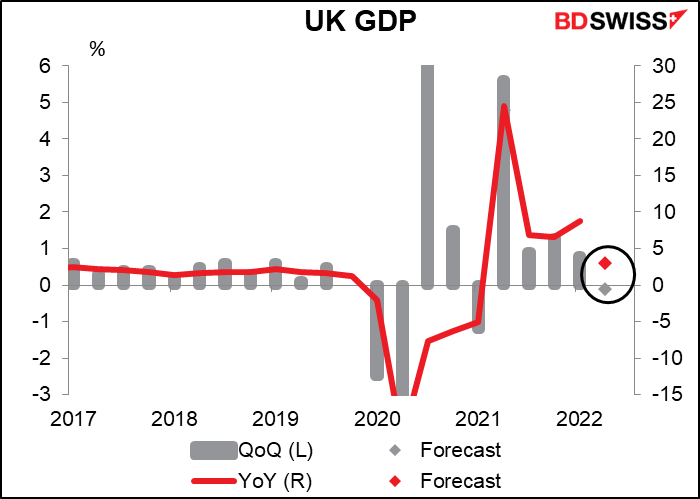

Finalmente, sexta-feira é o “dia dos indicadores de curto-prazo” para o RU. Eles irão anunciar o PIB mensal e trimestral, a produção industrial e de manufatura, e a balança comercial. Como de costume, o enfoque será sobre o valor do PIB.

Espera-se que o valor do PIB do 2T mostre um pequeno declínio em relação ao trimestre anterior, mas que ainda assim seja superior em relação ao ano anterior.

Penso que o valor mais importante será, no entanto, o valor mensal do PIB de Junho. Isso dará uma melhor noção de quão mal a economia está hoje em dia a implodir. Mostra em que tipo de dinâmica a economia está a entrar no 3T. De acordo com o Relatório de Política Monetária do Banco de Inglaterra de quinta-feira, “O crescimento do PIB no Reino Unido está a abrandar… Prevê-se agora que o Reino Unido entre em recessão a partir do quarto trimestre deste ano.”. O valor mensal poderia dar-nos uma dica sobre se a economia está dentro do prazo para cumprir esse objetivo.

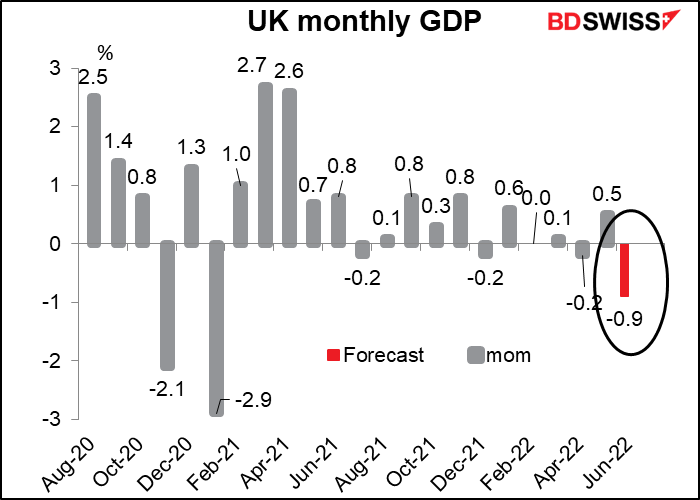

Espera-se que a produção industrial e de fabrico corroborem a desaceleração. Prevê-se que ambos sejam de -1,1% em termos de variação mensal (e é por isso que só existe um ponto visível no gráfico).

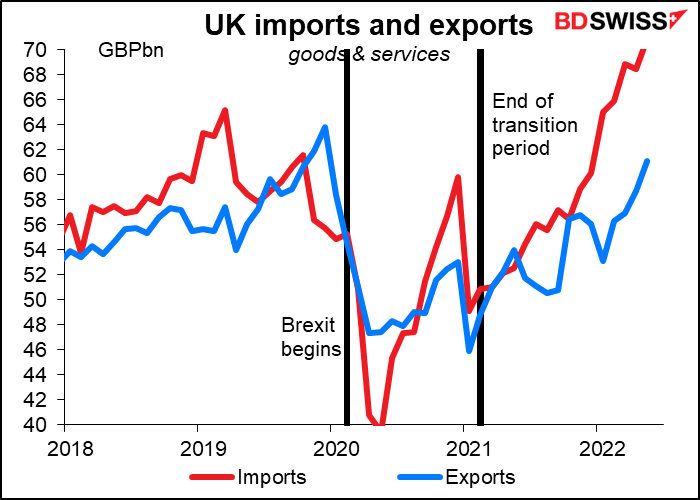

Ainda não há previsões disponíveis para o comércio, mas existem poucos motivos para esperar boas notícias. As importações do Reino Unido atingiram níveis recorde nos últimos meses, mas as exportações mal recuperaram para o nível pré-Brexit. A balança comercial do Reino Unido, sempre o calcanhar de Aquiles da economia, parece estar a ir em direção a problemas.