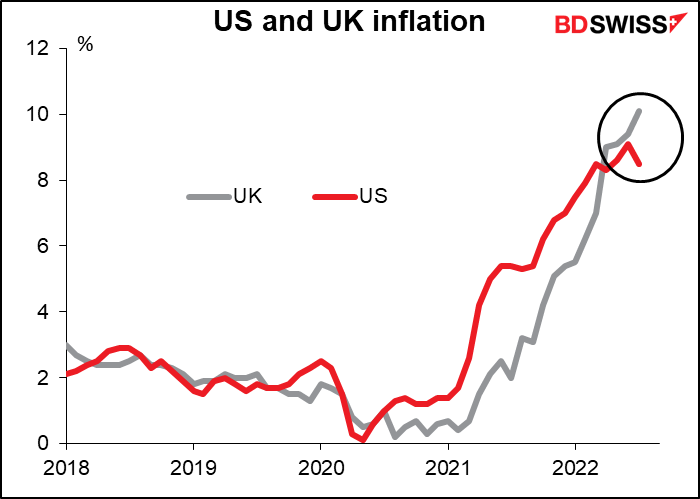

O Índice de preços no consumidor (IPC) dos EUA para o mês de Julho chocou os mercados quando este saiu: 8,5% contra 9,1% em termos homólogos. Esperava-se que fosse de 8,7% em termos homólogos, pelo que os mercados ficaram encantados por verem a sua queda mais rápida do que o esperado. A inflação atingiu o seu pico! Os bancos centrais não terão de apertar assim tanto! Podemos continuar a festejar!

Exatamente uma semana mais tarde, o IPC do Reino Unido surpreendeu toda a gente: 10,1% em termos homólogos, acima dos 9,4%. Esperava-se um aumento, mas apenas para 9,8%. Longe de atingir o pico, a inflação do Reino Unido está a acelerar mais rapidamente do que alguém esperava.

Qual deles é a verdadeira história aqui para a inflação global?

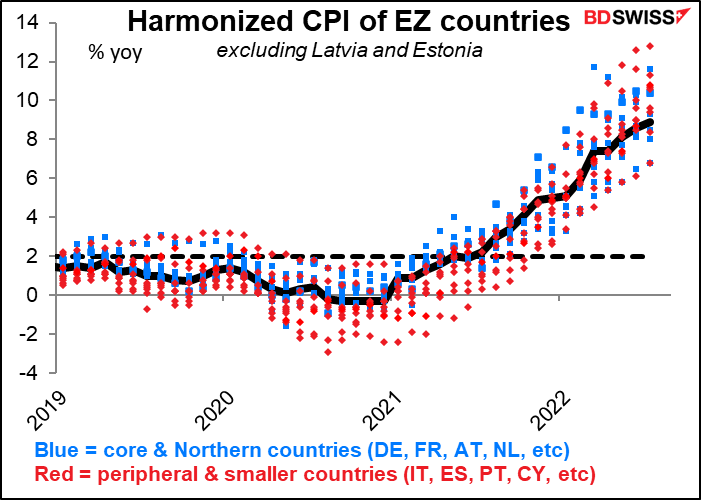

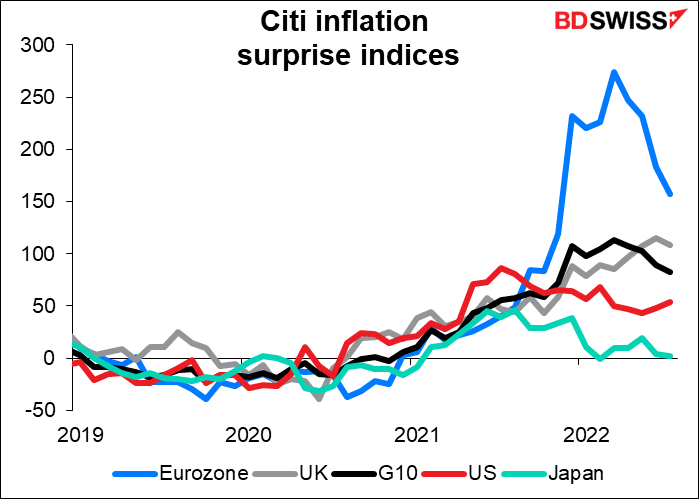

A resposta provavelmente é que não existe tal coisa como inflação global. Que embora cada país seja afetado por alguns dos mesmos fatores – preços do petróleo, custos de transporte, escassez de semicondutores – cada país também tem os seus próprios problemas que afetam a sua taxa de inflação. O mercado imobiliário, o cabaz energético, o abastecimento alimentar, o mercado de trabalho… existem muitas variáveis locais na inflação. Podemos ver que dentro da zona Euro, onde todos os países partilham a mesma moeda, mas as taxas de inflação variam atualmente de 6,8% (França e Malta) a 23,2% (Estónia, não mostrado), em termos homólogos.

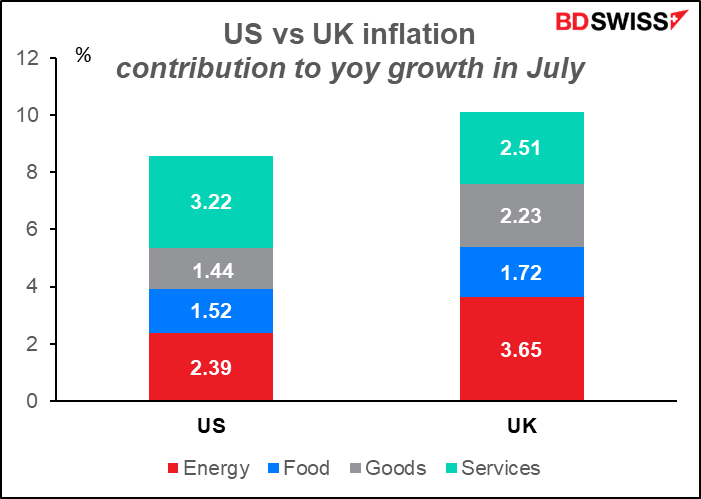

Nos EUA, os principais itens que aumentaram a taxa de inflação em Julho foram os serviços. A energia é n.º 2. Mas no Reino Unido, os preços da energia foram o n.º 1 – estão a subir muito mais depressa do que nos EUA, como se poderia imaginar. Mas também o são os bens essenciais. Entretanto, os preços dos serviços estão certamente a subir, mas não tão rapidamente como nos EUA, apesar da obsessão do Banco de Inglaterra em manter os salários baixos para evitar uma espiral de salários/preços. Se houvesse uma, seria no setor dos serviços, mas não é (até agora).

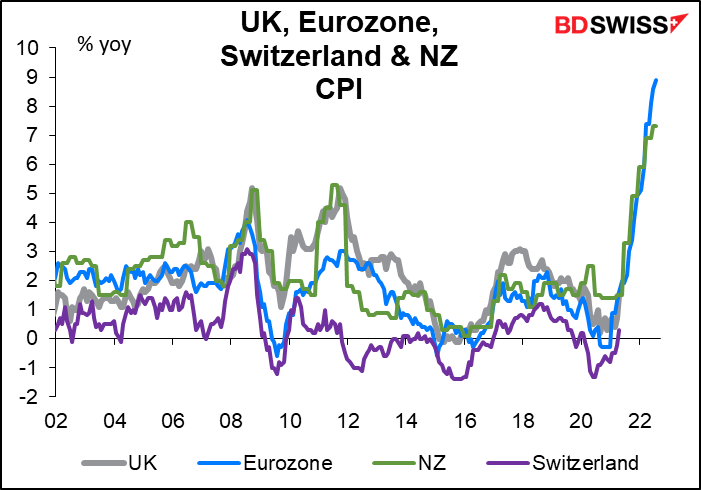

Que país poderá seguir o Reino Unido? Analisei esta questão utilizando uma ferramenta matemática chamada análise de regressão. Para resumir uma longa história, o computador procura ver até que ponto várias séries de dados coincidem com a que se está a ver. Para a inflação global no Reino Unido, a zona Euro foi n.º 1, seguida pela Nova Zelândia e depois pela Suíça, de todos os lugares. Isto pareceu-me estranho porque a Nova Zelândia é conhecida pela sua inflação historicamente elevada, enquanto a Suíça é conhecida pela sua inflação relativamente baixa. Mas se seguirem a mesma tendência, então o nível não importa tanto para o computador, mas sim o padrão de mudanças.

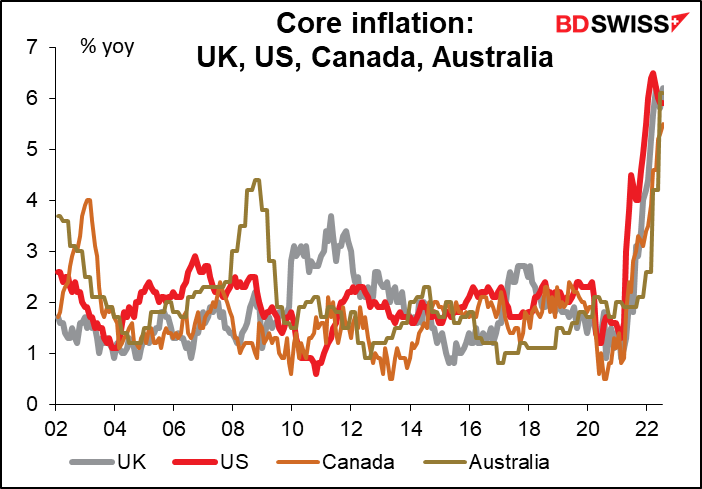

Ainda assim, no que diz respeito à inflação subjacente no Reino Unido, são os EUA, Canadá e Austrália, seguidos de perto pela Itália (não mostrado).

O ponto curioso neste exercício é que o padrão de inflação do Reino Unido tende a seguir o mesmo caminho que o das moedas de mercadorias (Nova Zelândia para a inflação global, Canadá e Austrália para a inflação subjacente) mais do que países próximos, como França e Alemanha. De facto, para a inflação global, o coeficiente para a França foi negativo – ou seja, a relação entre a inflação global no Reino Unido e em França está invertida, embora os dois países tenham uma relação bastante boa para a inflação global (apenas um pouco abaixo da Suíça). Por outro lado, enquanto a Suíça e o Reino Unido têm uma correlação bastante forte para a inflação global, como mencionado acima, a relação entre as suas medidas de inflação subjacente é também negativa, tal como com a França (tal como a Noruega e a Irlanda). A relação entre a inflação subjacente britânica e alemã não é estatisticamente significativa.

O que concluo deste exercício? Se eu tivesse mais tempo para investigar as componentes da inflação em cada país, talvez fosse possível explicar melhor as ligações e por que razão uma está relacionada com a outra e outras não estão. Mas não tenho tempo para isso e esta não é uma tese de doutoramento sobre as ligações globais da inflação. O que quero salientar é o seguinte: existem muitos fatores individuais que afetam a inflação em cada país. Há casos em que as taxas de inflação estão estreitamente correlacionadas, mas as taxas de inflação gerais estão inversamente correlacionadas. Não podemos, portanto, retirar nenhuma lição universal da infeliz experiência britânica. É possível que o Reino Unido seja um dos principais índices da inflação global, mas também é possível que seja um outlier, a imagem espelho do Japão.

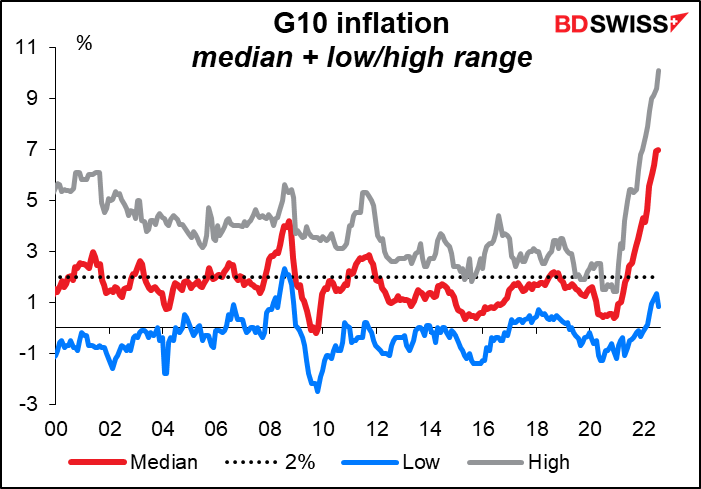

As taxas de inflação costumavam estar muito mais dispersas. Em 2000, a diferença entre a taxa de inflação mais baixa e mais alta no G10 era, em média, de 630 pontos base. Em 2018-19, que tinha caído para cerca de 260 pontos base. Podemos esperar uma maior dispersão entre as taxas de inflação a avançar. A resposta monetária adequada também irá então variar país a país. Isto deverá dar origem a mais oportunidades comerciais para traders fundamentais.

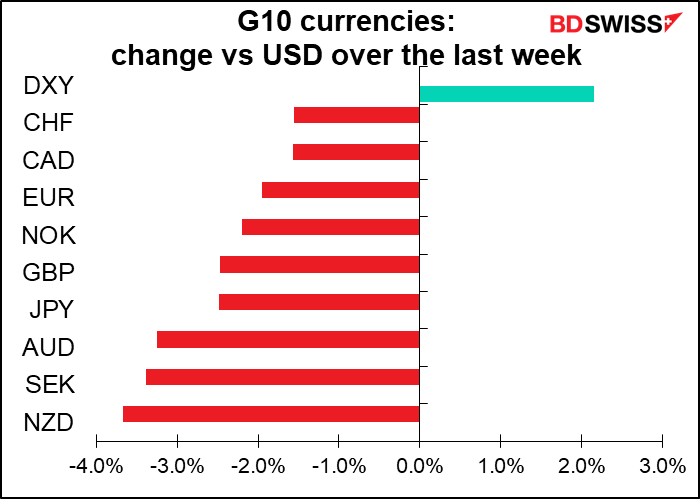

Poder-se-ia, portanto, concluir pela compra de AUD e NZD, porque costumavam ser as moedas com maior inflação e, portanto, com as taxas de juro mais altas. No entanto, talvez o ponto mais significativo sobre o anúncio da inflação de quarta-feira no Reino Unido, no que diz respeito aos traders, seja o facto de não ter ajudado a libra esterlina. Pelo contrário, a libra caiu posteriormente. Isso poderia ter sido devido a receios de que, no contexto da fraca economia britânica, o Banco de Inglaterra não fosse capaz de apertar o suficiente para conter a inflação. Ou talvez fosse devido ao sentimento de “aversão ao risco” que subsequentemente engoliu os mercados, uma vez que a libra se tornou recentemente uma moeda relativamente sensível ao risco.

Ou talvez signifique uma mudança na “função de reação” do mercado a uma inflação elevada. Será que o mercado vai começar a recompensar os países com inflação mais baixa porque significa maior crescimento e, portanto, melhores oportunidades de investimento no futuro? Teremos de ver como o mercado responde às mudanças na inflação de outros países.

Na próxima semana: Jackson Hole, aqui vamos nós!

Não vão ser publicados assim tantos indicadores económicos importantes na próxima semana. Terça-feira recebemos os índices preliminares dos gestores de compras (PMIs), que serão atentamente vigiados após o desastroso inquérito da indústria transformadora do Empire State, esta semana, ter enviado os nervos da recessão para o fundo coletivo do mercado (embora a versão da Fed de Filadélfia deste índice tenha surpreendido pelo lado positivo!) Na quarta-feira, os EUA anunciam as encomendas de bens duradouros e na sexta-feira, os rendimentos e despesas pessoais com o seu ajudante, os deflatores das despesas de consumo pessoal (PCE). Fora disso, os índices Ifo (quinta-feira) e o IPC de Tóquio (sexta-feira) completam praticamente o calendário.

Dado o calendário ligeiro, é uma boa semana para tirar algum tempo e talvez ir pescar, para aqueles de vós que gostam desse desporto. Uma das pessoas que o fez foi o temível Paul Volcker, o presidente de 2,01 metros da Fed de 1979 a 1987. A Fed de Kansas City começou a realizar um simpósio anual em 1978. Em 1982 quiseram que o Sr. Volcker participasse, por isso mudaram o simpósio para Jackson Hole, Wyoming, para que ele pudesse ir pescar para lá. O simpósio tem sido realizado lá desde então.

O tema desta vez é “Reavaliar os constrangimentos na economia e na política.” A agenda ainda não está disponível; normalmente só é publicada no website da Fed de Kansas City pouco antes do início do simpósio. O simpósio decorrerá de quinta-feira a sábado.

O simpósio reúne os grandes e os bons da banca central e da economia académica e é frequentemente – mas nem sempre – o local de algum grande anúncio ou pista para o mercado. O Presidente Powell da Fed falará sobre as perspetivas económicas às 14:00 GMT de sexta-feira. Normalmente um ou dois outros presidentes de bancos centrais também lá estão – no ano passado não estava, mas no ano anterior tivemos o Economista Chefe do BCE, Lane, o Governador do Banco do Canadá, Macklem, e o Presidente da Autoridade Monetária de Singapura, Shanmugaratnam. No ano anterior, durante o período pré-pandémico, foi o Gov. Carney do Banco de Inglaterra, o Gov. Lowe do RBA e o Gov. Yaron do Banco de Israel. Etc.

A Reuters informou que o Presidente Powell pode dar alguma orientação sobre o programa da Fed para reduzir o seu balanço, também conhecido como “aperto quantitativo” ou QT (o inverso de flexibilização quantitativa, ou QE). A ideia é que ele tem falado de taxas até ficar com a cara azul, e além disso, a Fed não sabe mais do que o mercado sabe sobre a forma como a inflação se vai desenvolver e, portanto, como é provável que movimente as taxas.

O antigo Presidente da Fed de Nova Iorque e Vice-Presidente do FOMC, William Dudley, notou que o discurso de Powell no ano passado foi “errado de várias formas importantes”, nomeadamente subestimando as pressões inflacionistas na economia. Ele continuou:

Powell espera certamente que o discurso deste ano venha a revelar-se mais presciente. Espero que ele enfatize três temas: que a economia ainda tem um impulso para seguir para a frente com um mercado de trabalho extremamente apertado e uma inflação inaceitavelmente elevada, que a Fed tem de apertar ainda mais a política monetária para conter a economia e aliviar a pressão sobre o mercado de trabalho, e que a Fed não se arrependerá até ter a certeza de ter feito o suficiente para atingir a sua meta de 2% de inflação.

Estes são obviamente os mesmos temas que Powell tem abordado em casa inúmeras vezes, ou como se diz no Japão, “até a minha boca ficar azeda”. No entanto, se convencer o mercado de que a sua estimativa do caminho provável das taxas de juro é demasiado diferente do que os membros do Comité estão a pensar, poderia causar uma reavaliação das expectativas de taxas de juro que seria positiva para o dólar.

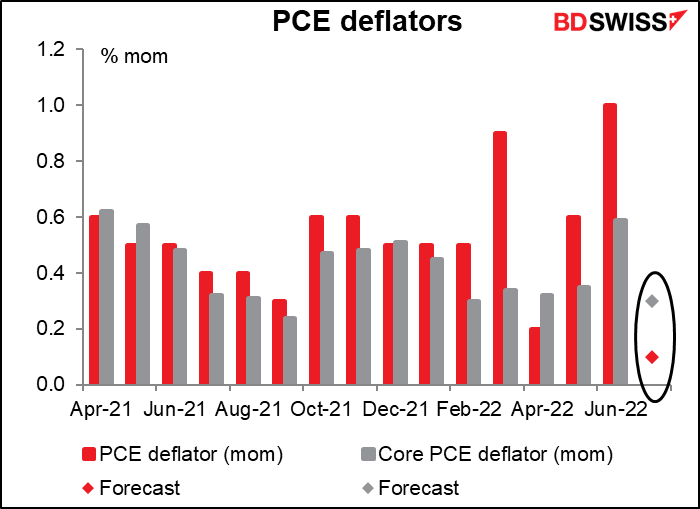

Quanto aos indicadores, o foco nos EUA será nos deflatores de rendimentos e despesas pessoais de sexta-feira e nas despesas de consumo pessoal (PCE) que os acompanham.

Neste momento, espera-se que os rendimentos pessoais aumentem 0,6% e os gastos pessoais +0,5%, em termos de variação mensal. Para rendimentos que seriam em torno da média – a média móvel de seis meses para essa série é de +0,5% em termos de variação mensal. Assim, implicaria que os rendimentos continuariam a crescer de forma constante. O valor da despesa seria inferior à média mensal de +0,9% em termos de variação mensal, mas é claro que esse valor é bastante volátil. Eu diria que ainda representa um consumo sólido. Consequentemente, penso que estes números tranquilizariam os investidores de que o mundo não está a acabar e que os mercados podem continuar a subir.

Os deflatores PCE, não o índice de preços ao consumidor (IPC) são os indicadores de inflação preferidos da Fed. Quando os funcionários da Fed preveem a inflação no seu Resumo de Projeções Económicas todos os trimestres, é isto que estão a prever, não o IPC. Contudo, o mercado presta claramente mais atenção ao IPC do que aos deflatores PCE, se pudermos julgar pelas pontuações de relevância da Bloomberg (60 para o deflator PCE com a classificação mais alta vs 96 medida do IPC com a classificação mais alta). E a minha impressão é que os funcionários da Fed também o fazem, mesmo que digam as suas previsões em termos dos deflatores PCE. Por exemplo, na sua conferência de imprensa em Dezembro passado, o Presidente da Fed, Powell, mencionou o IPC três vezes, mas não mencionou de todo os deflatores do PCE. Outros membros do Comité fizeram comentários semelhantes. Talvez estejam apenas a usar “IPC” como abreviatura para “inflação”, mas duvido.

Espera-se que a taxa de aumento em termos de variação mensal caia acentuadamente para ambos: para +0,1% de +1,0% em termos de variação mensal para o número global e para +0,3% de +0,6% em termos de variação mensal para o número subjacente.

Isto acompanharia a taxa de crescimento do IPC, em termos de variação mensal, nitidamente mais baixa: o IPC do mês de Julho manteve-se inalterado vs +1,3% em termos de variação mensal no mês anterior, enquanto o IPC de base aumentou 0,3% vs +0,7% em termos de variação mensal no mês anterior. Isto corroboraria o abrandamento da inflação nos EUA, que poderia ser negativo para USD – dependendo, claro, do que sair de Jackson Hole nesse dia.

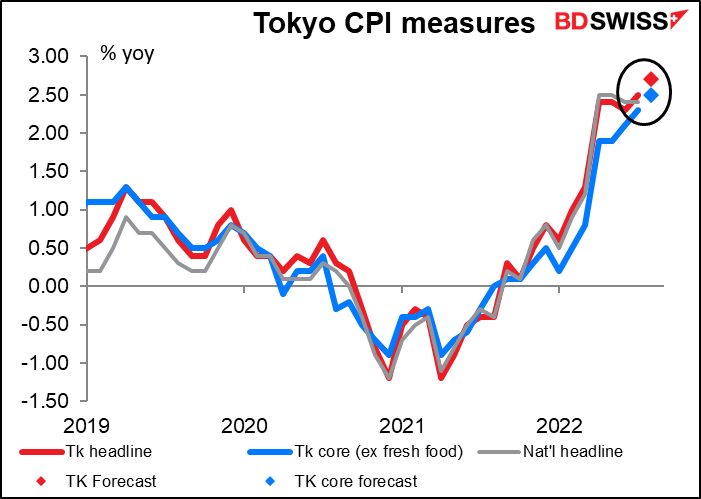

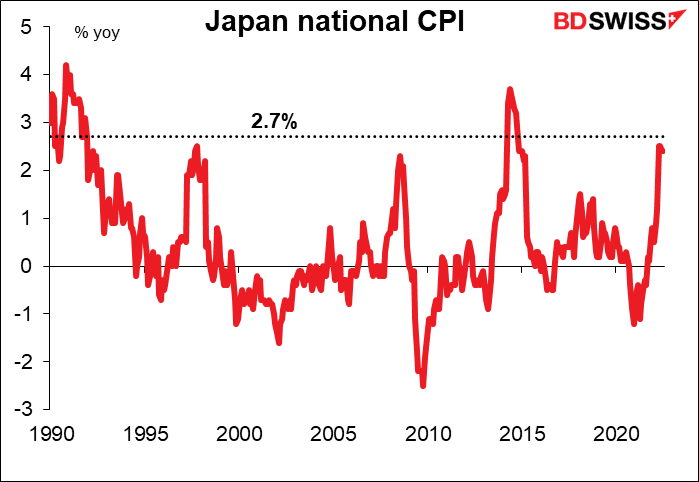

A única outra leitura da inflação que vamos ter na próxima semana é o IPC de Tóquio na sexta-feira. Prevê-se que ambas as medidas subam 0,2 pontos percentuais, o que significa 2,7% em termos homólogos para o valor global e 2,5% em termos homólogos para a medida subjacente ao estilo japonês (excluindo alimentos frescos, mas incluindo energia).

Embora esta fosse uma inflação relativamente modesta para qualquer outro país nos dias de hoje, há muito tempo que não vemos uma inflação como esta no Japão: desde 1992, para ser mais preciso. (O IPC ultrapassou temporariamente essa taxa em 2014, mas isso foi apenas porque o imposto sobre o consumo foi aumentado.)

Será que isto vai mudar o pensamento do Banco do Japão? Provavelmente não. Mas poderia mudar o pensamento do mercado. Temos de estar preparados para a possibilidade de os investidores poderem transferir a sua moeda de financiamento do JPY para o EUR. Ainda estou “bearish” no JPY (e “bullish” no USD/JPY), mas de qualquer forma consulto as taxas todos os dias.

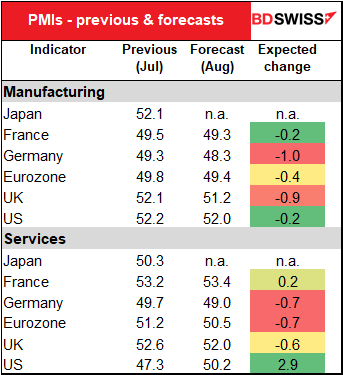

Finalmente, surgem os índices preliminares dos gestores de compras (PMIs) de várias das principais economias industriais.

Espera-se que os PMIs de fabrico diminuam, inclusive na Europa, onde já se encontram em território contracionista. Isso pode contribuir para o mal do euro.

Os PMIs do setor dos serviços são mistos. Espera-se que a zona Euro e o Reino Unido diminuam modestamente (mas permaneçam acima da linha dos 50 “boom-or-bust”). O destaque aqui são os EUA, onde se prevê que o PMI do setor dos serviços salte mais alto, voltando a ultrapassar a linha dos 50.

Em suma, eu espero que os PMIs aumentem a força do dólar. É provável que contribuam para a convicção de que a zona Euro e o Reino Unido estão perto da recessão, mas a economia dos EUA ainda está robusta. O desempenho económico dos EUA é suscetível de levar a um desempenho superior da moeda americana.