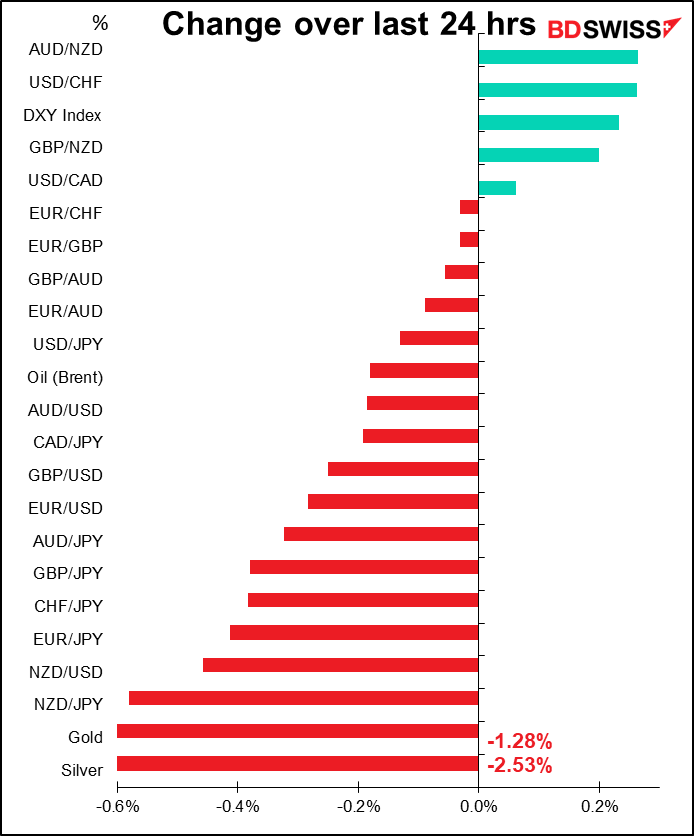

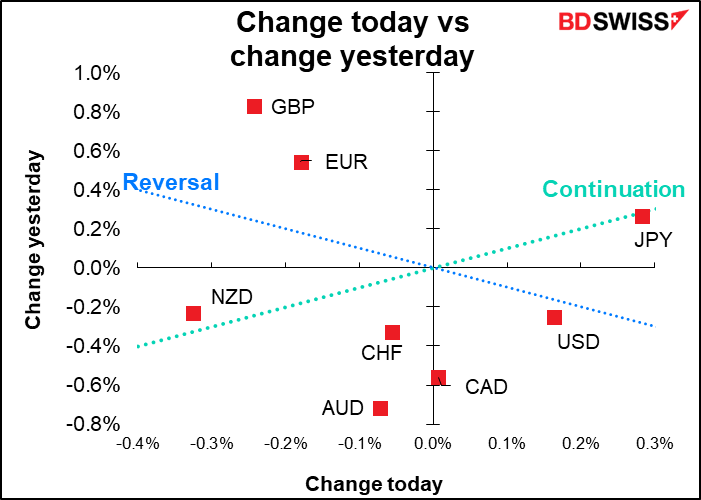

Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

Abbiamo avuto due giorni tranquilli, ma ora finalmente c’è di cui parlare.

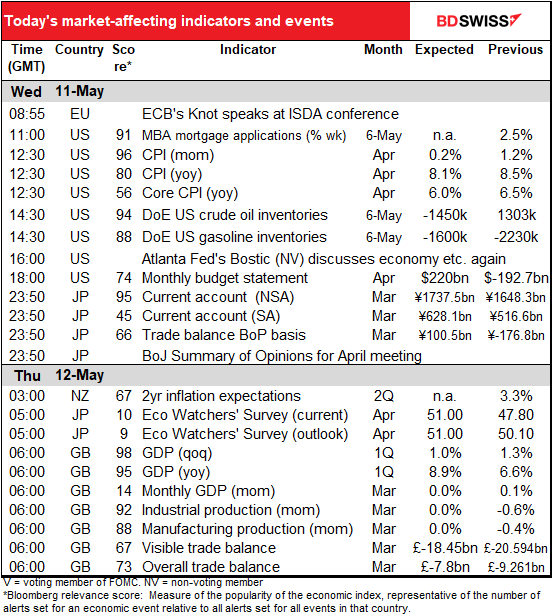

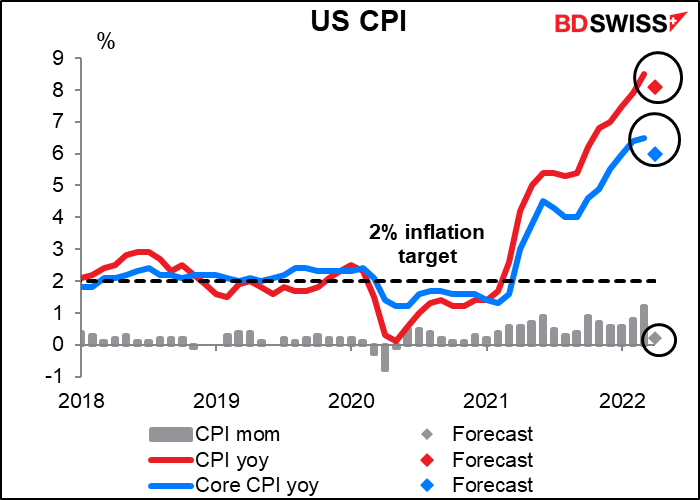

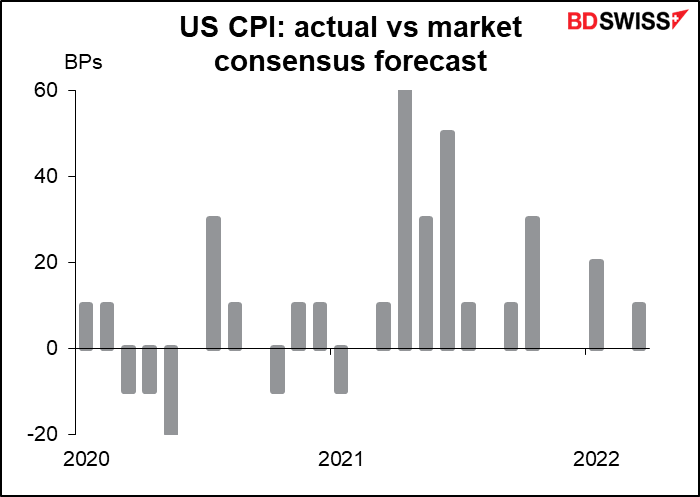

Il grande evento della giornata è anche il primo: l’indice dei prezzi al consumo (IPC) USA. Nonostante questa non sia tecnicamente la misura preferita della Fed dell’inflazione, è ciò a cui fanno riferimento quando parlano di inflazione, il che giustifica perché il mercato pone particolare enfasi su questo dato.

Si prevede che l’IPC cali leggermente. L’indice dovrebbe rimanere comunque molto al di sopra della soglia obiettivo, ma almeno, secondo questa previsione, potrebbe aver raggiunto un massimo (per come lo interpretiamo).

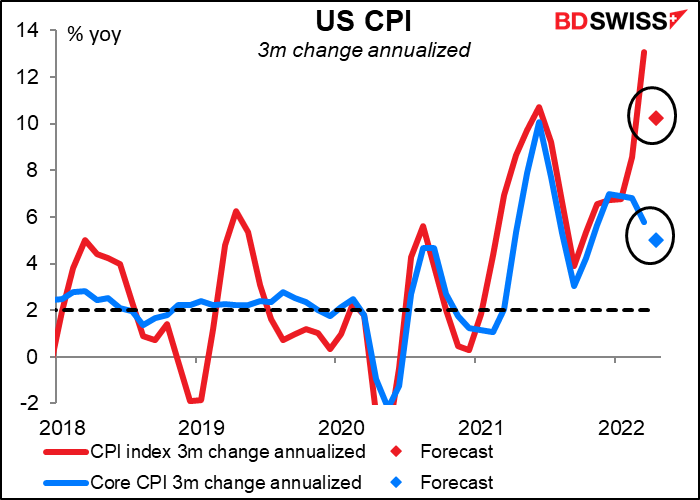

Lo stesso si può dire se monitoriamo la variazione prevista a 3 mesi e annualizzata. Anche in questo caso il valore è troppo elevato, ma almeno non è aumentato. Il rallentamento previsto dell’inflazione potrebbe confermare la visione più pacata della Fed e contribuire alla ripresa dei mercati azionari e ad un conseguente indebolimento del dollaro.

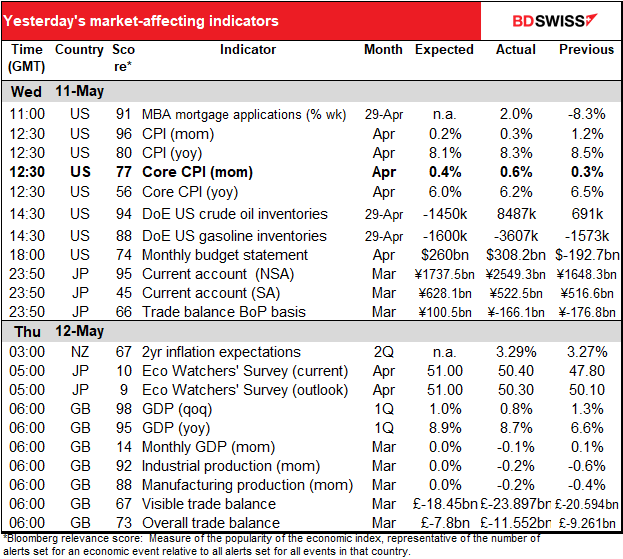

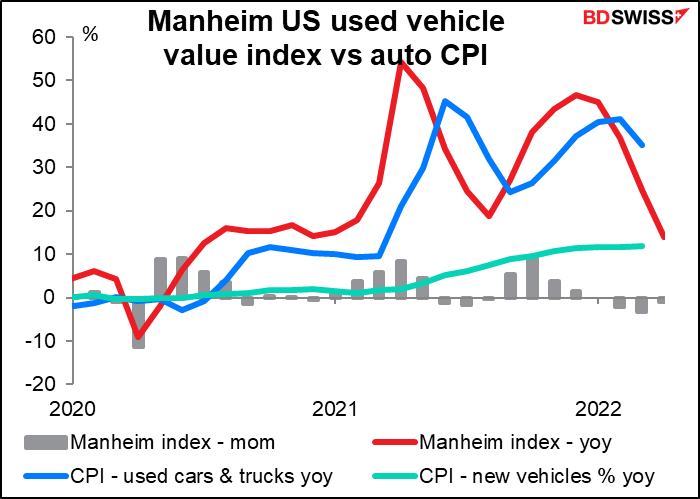

A contribuire al calo è il fatto che i prezzi delle auto usate sono calati di recente. I prezzi delle auto usate erano aumentati, ma secondo quanto riportato nell’indice delle auto usate The Manheim, ora hanno registrato un calo per tre mesi consecutivi. Da gennaio il calo è del 6.6%, nel più importante calo trimestrale di sempre (da quanto sono stati raccolti i dati nel 1995). L’indice monitora però i prezzi all’ingrosso. Manheim stima un calo del 13% mese su mese delle “vendite di auto usate al dettaglio” per il mese di aprile. Questo potrebbe indicare che i problemi di approvvigionamento legati alla pandemia stiano migliorando e si sta lentamente tornando alla normalità

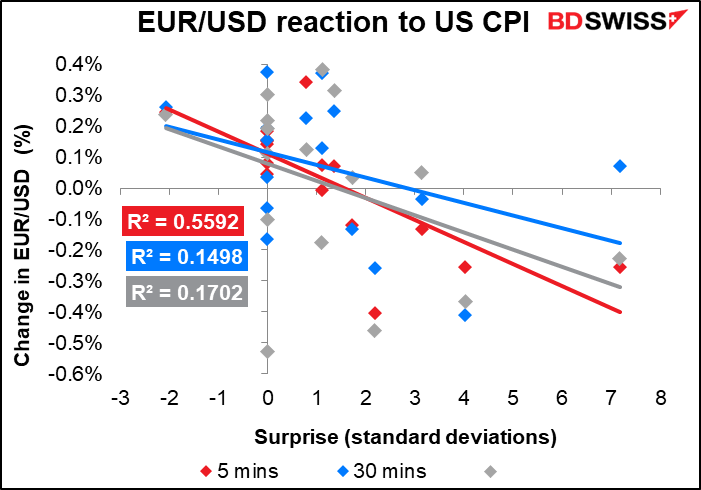

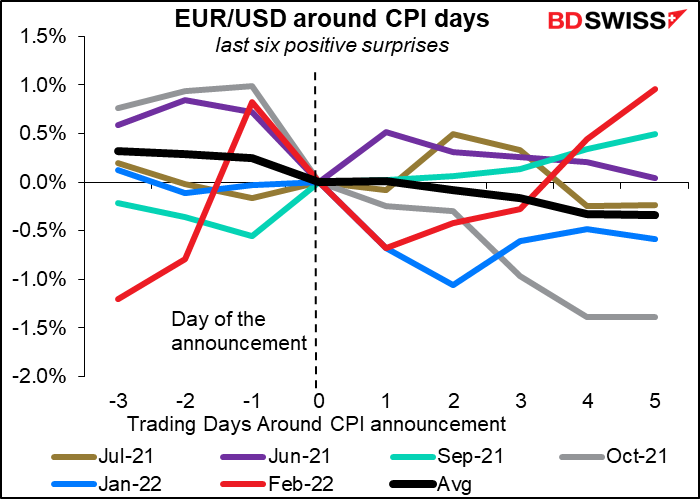

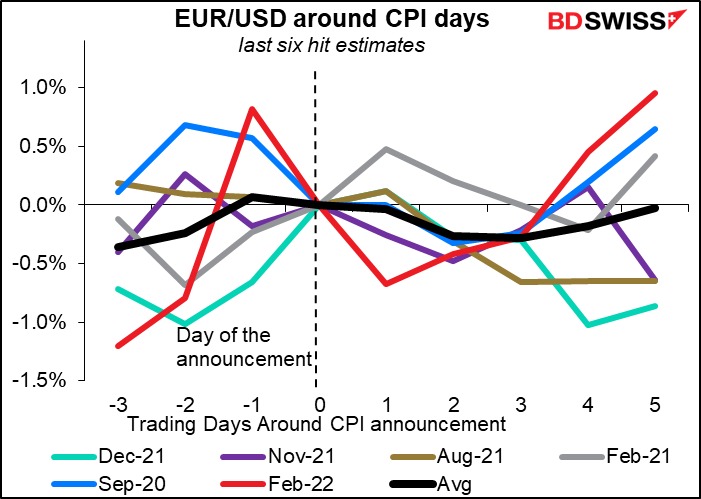

Questo indicatore ha un effetto immediato e prevedibile sul dollaro, che tende a rafforzarsi quando l’indicatore supera le aspettative e si indebolisce quando le manca.

Ad onore del vero, non abbiamo molti casi in cui ha mancato le aspettative. Dall’inizio dello scorso anno (con IPC di gennaio, pubblicato a febbraio), le aspettative sono state superate 9 volte, sono risultate in linea 5 volte, e sono state mancate solo una volta (per i dati del gennaio 2021). Naturalmente la performance passata non è garanzia di risultati futuri, specialmente quando si parla di qualcosa come questo che la gente può imparare. Potrebbe essere che gli economisti riescono a prevedere più accuratamente l’inflazione con le condizioni attuali. Oppure l’inflazione cambia direzione prima che loro riescono e il risultato rimane non in linea, ma nell’altra direzione.

Finora il dollaro ha teso ad apprezzarsi sia che l’IPC superi o sia in linea con le stime. Questo potrebbe avvenire perché in entrambi i casi si parla di crescita.

Questo è l’evento principale per la giornata americana.

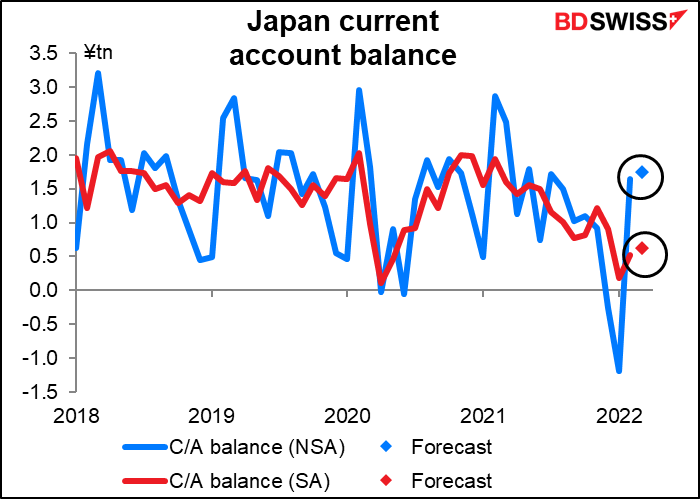

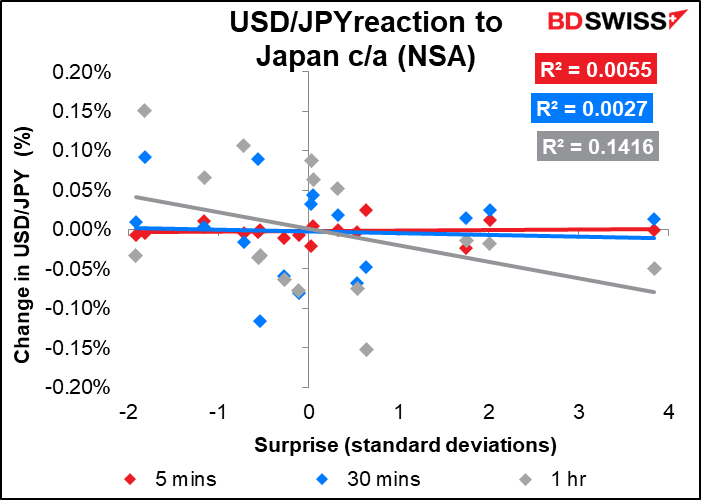

Nella notte il Giappone annuncerà i dati sulla bilancia commerciale. I dati di questo mese possono risultare di maggiore interesse del consueto in ragione delle preoccupazioni per l’impatto dell’aumento dei costi dell’energia, che potrebbe portare ancora una volta in deficit le partite correnti. Tuttavia, il consenso del mercato è di un leggero aumento del surplus delle partite correnti dopo che i dati commerciali di marzo hanno evidenziato un deficit commerciale visibile molto più contenuto a livello mensile (177 mld di JPY contro 1.6 mld di JPY del mese precedente sulla base della bilancia dei pagamenti). L’aumento dei tassi d’interesse dovrebbe portare nei prossimi mesi anche ad un aumento delle entrate da investimenti all’estero (noto come saldo del reddito primario) e questo potrebbe contribuire a tenere le partite correnti in attivo. Se questo sia sufficiente a contrastare le uscite sul conto finanziario dovute al sempre più ampio differenziale tra i tassi di interesse giapponesi e quello di altri paesi è un’altra questione.

Anche se questo indicatore ottiene uno dei punteggi di rilevanza di Bloomberg più elevati per i dati giapponesi, la reazione del mercato valutario non è particolarmente sorprendente. Ad onore del vero l’impatto sembra essere poco prevedibile. In tal caso, perché mai ne parlo? Devo ammettere che questi andamenti mi fanno sembrare la mia vita completamente inutile.

Al contempo, la Bank of Japan pubblicherà il Riassunto delle opinioni dell’incontro di politica monetaria del 27 aprile. La BoJ ha un sistema molto particolare per la divulgazione di informazioni inerenti ai propri incontri. Come altre banche centrali, dopo ogni incontro viene fatto un comunicato, ma 8-12 giorni più tardi viene pubblicato un “Riassunto delle opinioni” e 5-6 giorni dopo il successivo incontro di Politica monetaria i verbali completi (quindi i verbali dell’incontro di aprile verranno pubblicati circa 5 giorni dopo l’incontro di giugno). Il Riassunto delle opinioni include una serie di temi e dichiarazioni fatte dai membri del Comitato di politica monetaria durante l’incontro, ma in forma anonima. I temi trattati includono sviluppi economici, prezzi, opinioni su politica monetaria ecc.

Normalmente gli incontri di politica monetaria della BoJ non sono fonte di sorprese e non vi ho prestato molta attenzione per anni (e non sono il solo: il punteggio di rilevanza di Bloomberg per l’incontro è di solo 76, contro i 97-100 per altre banche centrali maggiori, tra cui la sonnolenta Banca nazionale svizzera). Tuttavia, gli operatori del mercato finanziario ritenevano che la BoJ avrebbe potuto ritoccare la politica all’incontro di aprile, ad esempio cambiando la forward guidance a neutrale (come discutevo nel mio Riepilogo settimanale del 22 aprile). Viceversa, la BoJ ha ulteriormente confermato l’attuale politica, annunciando che acquisterà titoli di Stato giapponesi su base giornaliera per mantenere il rendimento del decennale al di sotto del margine superiore dello 0.25%. I più curiosi vorranno sapere se a) la banca ha preso in considerazione un cambiamento della guidance o della politica e b) cosa ne pensano della politica di controllo della curva dei rendimenti alla luce del calo dello yen e i commenti di un governo preoccupato.

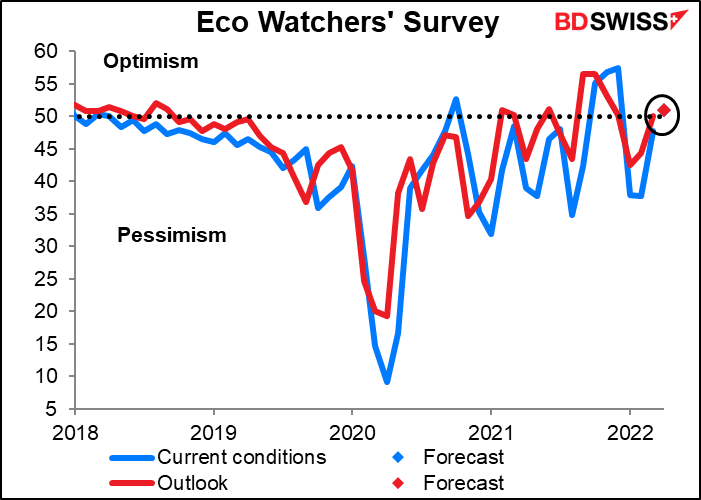

L’indagine giapponese degli osservatori economici ha il punteggio di rilevanza più basso di Bloomberg di qualsiasi indicatore da me seguito. Lo tengo d’occhio perché ritengo che dovrebbe essere più importante di quello che è. L’aspettativa è che pucci il naso oltre la linea di “ottimismo”, il che sarebbe in linea con il PMI servizi mensile, attestatosi giusto giusto a 50.5 (sembra esserci un solo puntino perché la previsione è la stessa per entrambi gli indici.)

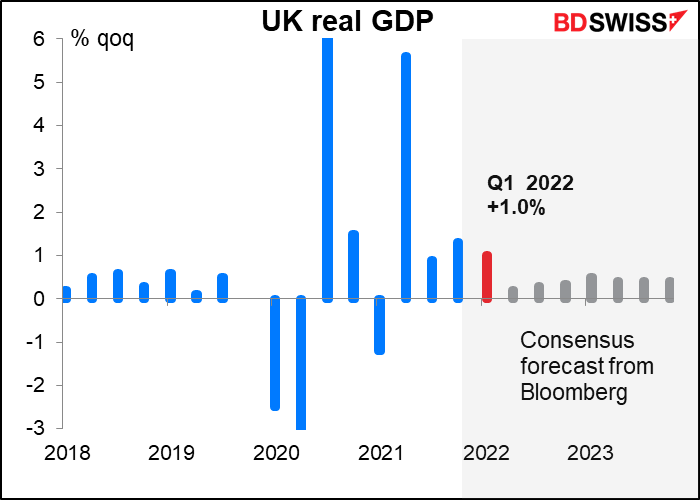

Nelle primissime ore di giovedì, il Regno Unito vedrà un’esplosione di dati con la cosiddetta Giornata degli indicatori di breve termine. Questa volta verranno pubblicati i dati sul PIL Q1 e i dati sul PIL di marzo, oltre naturalmente ai dati sulla produzione industriale e manifatturiera e i dati sul commercio.

Il PIL Q1 dovrebbe aumentare del1.0% trimestre su trimestre, che è un po’ più della stima rivista della Bank of England della 0.9% trimestre su trimestre, come indicato nel recente Rapporto di politica monetaria.

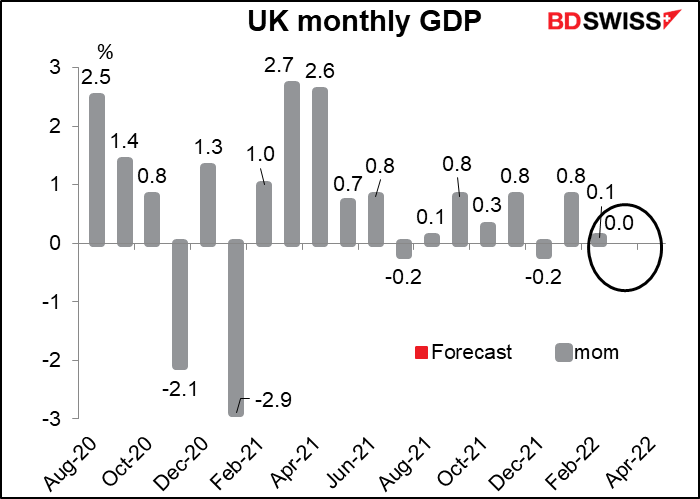

Non male, ma il dato sul PIL di marzo di per sé non dovrebbe essere molto positivo. Si prevede che rimanga invariato a livello mensile (questo spiega perché non c’è alcun puntino rosso, in quanto non c’è per lo zero). Questo significa che la crescita è calata nel corso del trimestre. Se il pattern continua, ci possiamo aspettare una contrazione della produzione ad aprile. Questo potrebbe rafforzare l’idea che la Bank of England esiterà ad alzare i tassi di interesse in modo aggressivo e quindi potrebbe risultare negativo per il GBP.

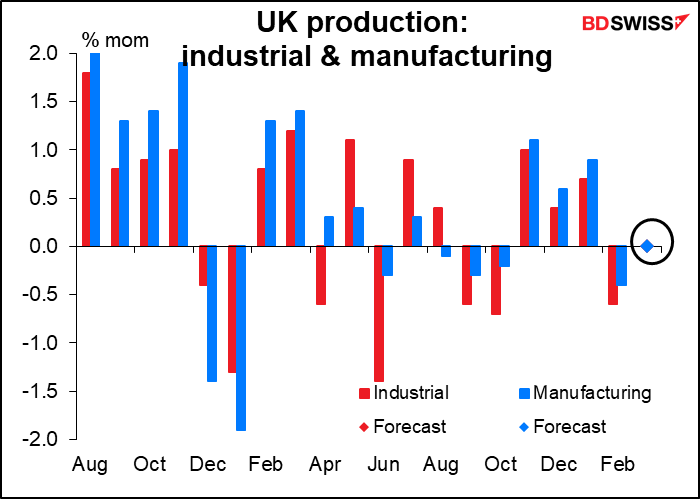

Sempre per il tema crescita a zero, sia la produzione industriale che manifatturiera dovrebbero rimanere invariate mese su mese.

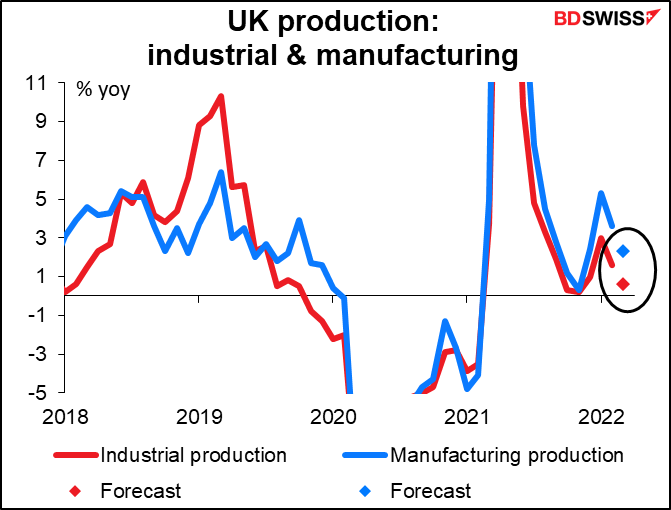

Sotto una prospettiva annuale, la produzione industriale è ormai prossima ad una variazione pari a zero, anche se la produzione manifatturiera è ancora in lieve positivo.

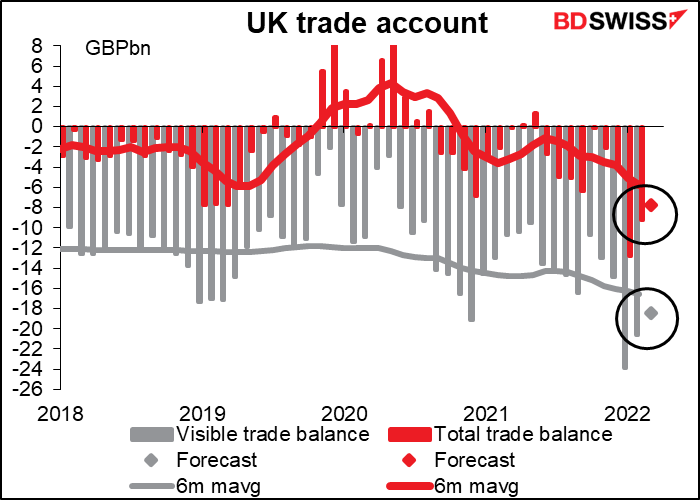

Il deficit commerciale dovrebbe ridursi leggermente. Questa è una notizia solo in parte positiva per la sterlina, perché se guardiamo le cause, è probabilmente dovuto al fatto che le importazioni sono in calo e non perché le esportazioni stanno aumentando.

Nel complesso, prevedo che i dati andranno a confermare il rallentamento dell’economia britannica e rafforzeranno la convinzione dei membri del Comitato di politica monetaria che vogliono procedere con cautela per evitare che l’economia britannica possa finire in recessione. Un tale scenario sarebbe negativo per la sterlina.