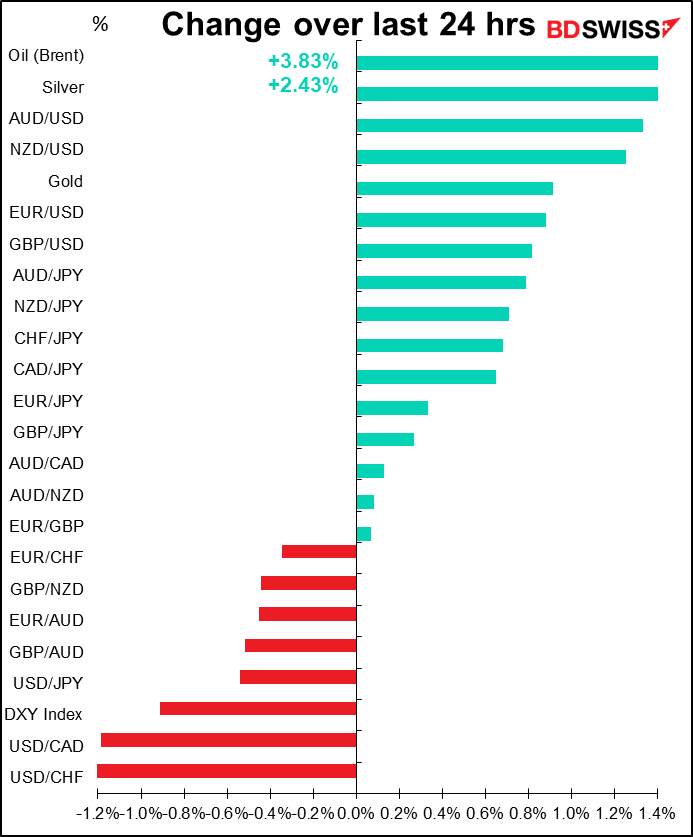

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

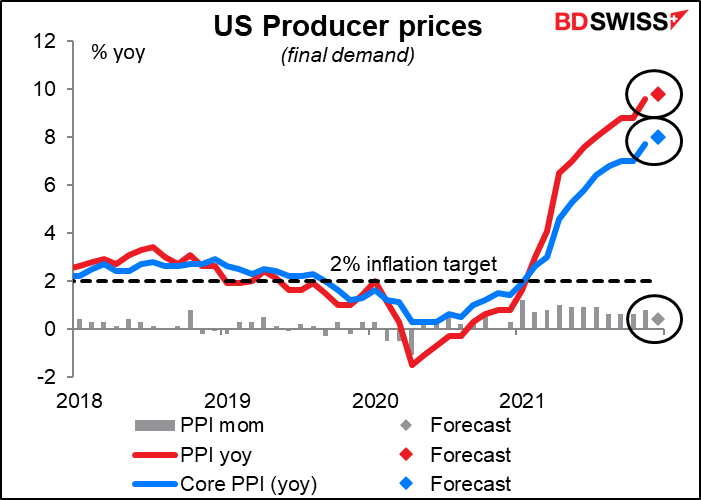

Il tema che pervade oggigiorno i mercati è “inflazione”. Questo significa che saranno in molti ad essere interessati all’indice dei prezzi alla produzione (IPP) USA. Molte persone presuppongono che un aumento dei prezzi alla produzione si traduca in un aumento dei prezzi al consumo, ma questo non è necessariamente vero, alle volte la causalità va anche nell’altro senso. (Per maggiori informazioni, vedi IPP e IPC: qual è il legame?) Ad ogni modo, un ulteriore aumento dell’IPP finirà per incoraggiare ulteriori aumenti dell’IPC successivamente.

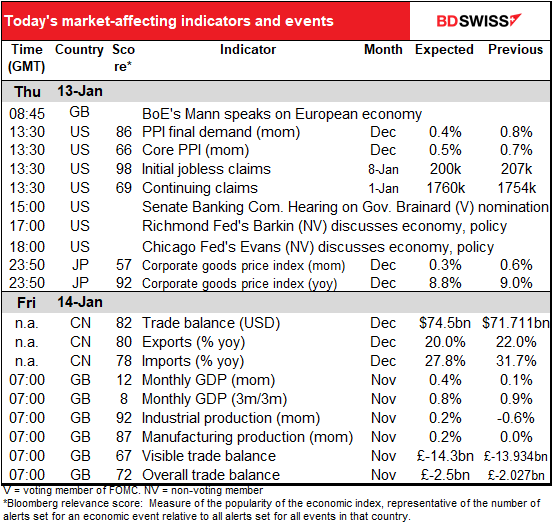

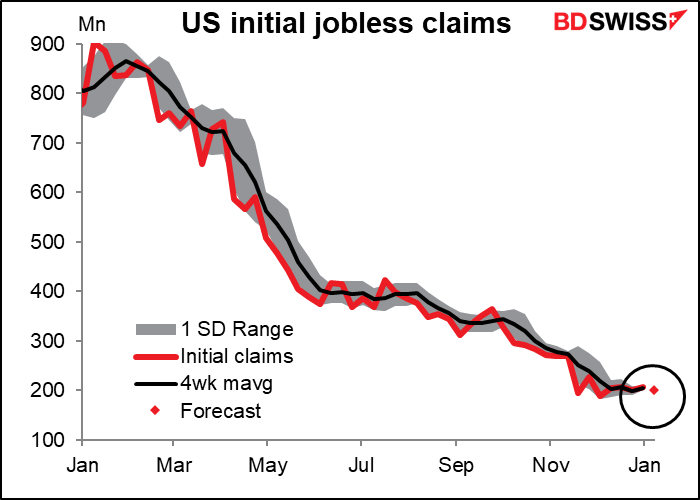

Le richieste iniziali di sussidi di disoccupazione USA hanno oscillato attorno alla soglia di 200.000 per diverse settimane, dalle 188.000 del 3 dicembre alle 207.000 della scorsa settimana. Ritengo che probabilmente hanno raggiunto un bottom per ora. Il minimo di dicembre di 188.000 è quasi un minimo record (il minimo assoluto è di 162.000 toccato nel novembre 1968, quando la popolazione di età lavorativa era quasi la metà di quella odierna), quindi sarebbe alquanto sorprendente se si dovesse violare tale livello. Viceversa, alla luce delle difficoltà a cui vanno incontro oggi le aziende ad assumere persone, saranno forse saranno riluttanti a farle andare via. Questo significa che potremmo rimanere attorno a questo livello per diverso tempo.

I dati di questa settimana saranno importanti per vedere come stanno andando le aziende e i lavoratori man mano che si diffonde la variante omicron. Vi è stato un aumento dei licenziamenti?

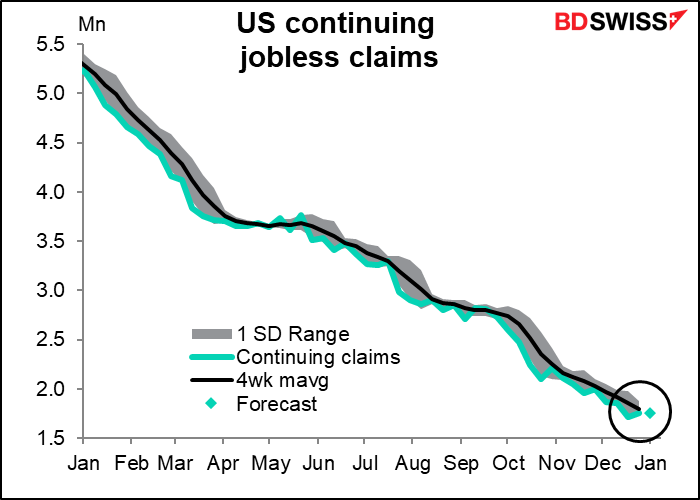

Le richieste continuative sembrano essere a loro volta stabilizzarsi.

Nel proseguimento della giornata il Comitato bancario del Senato terrà un’audizione per la nomina della governatrice Lael Brainard come Vice Presidente della Fed. Potrebbe ottenere più pressioni dai Senatori, in quanto è la sola Democratica tra i Governatori, ma senza dubbio alla fine verrà approvata. I Senatori non sembrano farne una questione politica con le nomine della Fed come altrove. Come martedì con il presidente della Fed Powell.

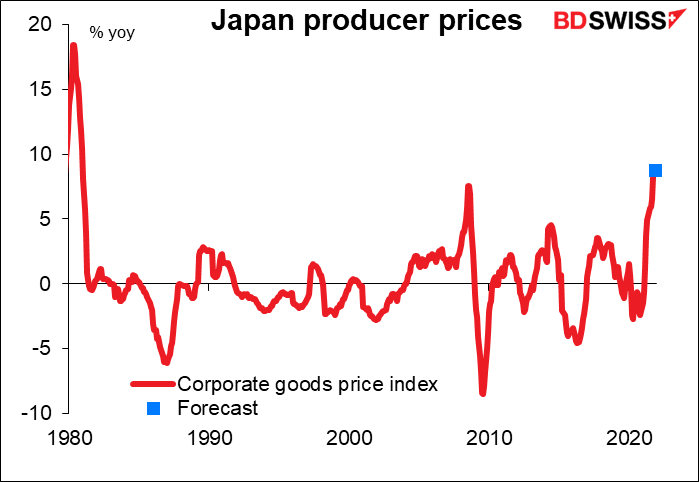

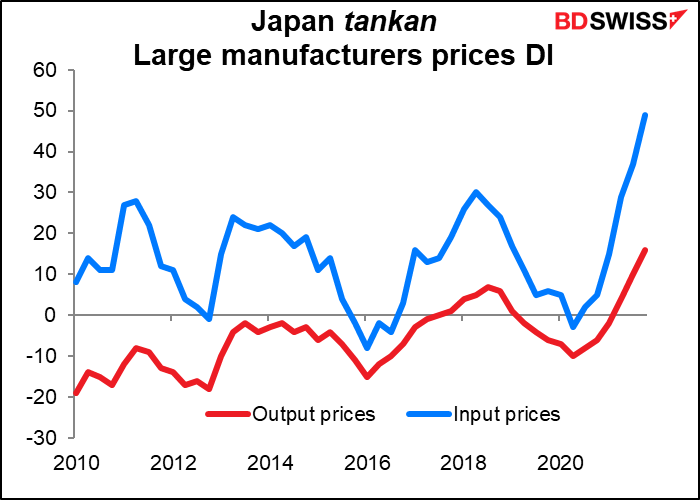

Nella notte avremo l’indicatore che ha lasciato molti con il fiato in sospeso: L’indice dei prezzi dei beni per le società del Giappone, noto nel resto del mondo come indice dei prezzi alla produzione.

Ho parlato nel dettaglio dell’indice dei prezzi dei beni per le società nell’Outlook settimanale, ma dal momento che vengo pagato parola per parola, ripeterò tutto e la tirerò per le lunghe ancora un po’ così che possa alzare di qualche grado la temperatura in casa durante l’inverno.

Il mercato FX non ha prestato molta attenzione a questo indice negli ultimi 20 o 30 anni, ma adesso viene monitorato attentamente. A novembre è aumentato del 9% anno su anno, al ritmo più sostenuto dagli inizi degli anni ‘80. A dicembre si prevede un aumento dell’8.8% anno su anno, il che vuol dire una variazione minima.

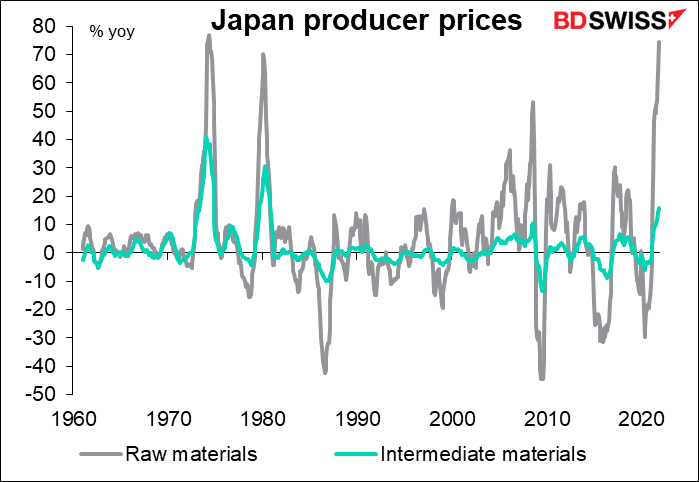

L’aumento è causato dal rialzo dei prezzi delle materie prime, che hanno registrato una crescita di ben il 75% anno su anno. Le materie intermedie sono cresciute del 15.7% anno su anno.

Finora le società sono riuscite ad assorbire l’aumento dei prezzi alla produzione nei margini, ma il sondaggio di breve termine della Bank of Japan sulle condizioni economiche (tankan) ha mostrato che sempre più aziende stanno trasferendo tali costi. L’indice di diffusione dei prezzi (DI) mostra la percentuale di aziende che sta alzando i prezzi al netto della percentuale che li sta abbassando. Nel decennio precedente i prezzi DI (input) erano positivi (più aziende registravano un aumento dei prezzi alla produzione che quelle che registravano un calo), ma i prezzi DI (output) erano per lo più negativi (più aziende tagliavano i loro prezzi di quante li alzavano). Il quadro è cambiato e sempre più aziende sono disposte a trasferire tale aumento dei costi ai consumatori.

Se dovessero trasferire solo una piccola parte di tali aumenti, il Giappone potrebbe raggiungere il target di inflazione del 2% e la Bank of Japan potrebbe mettere mano alla politica monetaria. Questo sarebbe un grande cambiamento per il mondo finanziario, che si è abituato a vedere il Giappone come una fonte senza fine di denaro a costo zero. Questo potrebbe portare ad un rafforzamento dello yen e ad un calo dell’euro o del franco svizzero, con gli investitori che cambiano moneta di finanziamento.

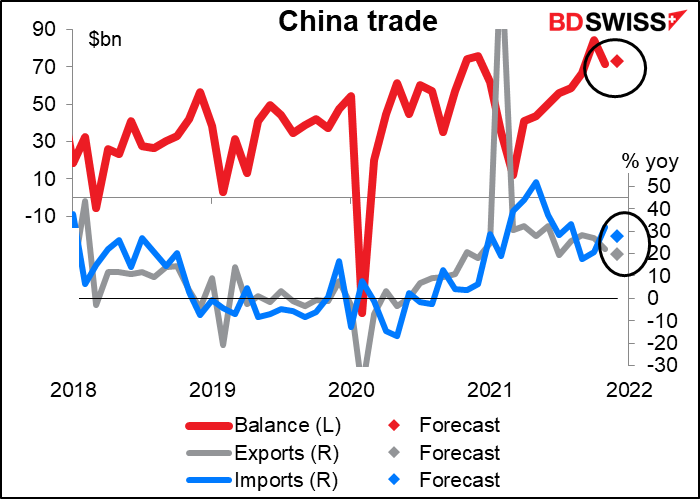

Il surplus commerciale cinese dovrebbe rimanere sostanzialmente immutato. Si prevede una lieve crescita delle esportazioni e importazioni, pur rimanendo a livelli pre-pandemici. Questa dovrebbe essere una buona notizia per i paesi che esportano verso la Cina, in particolar modo l’Australia e la Nuova Zelanda.

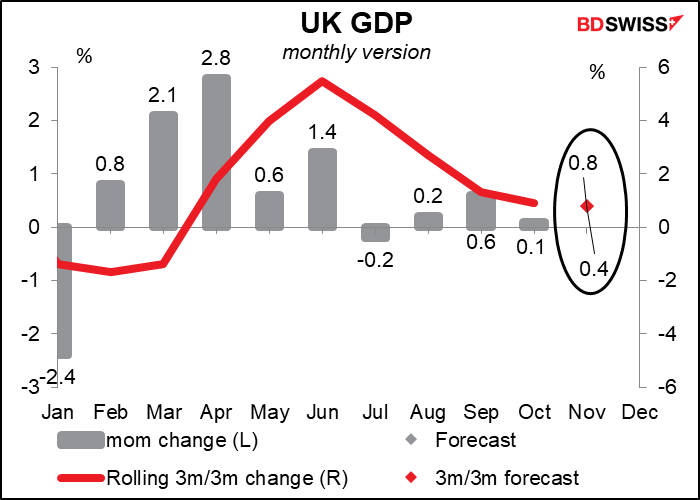

Attenderemo poi la mattinata europea con i vari indicatori britannici di breve termine, tra cui i dati sulla produzione manifatturiera e industriale, i dati commerciali e l’importante dato mensile sul PIL.

Per il dato sul PIL di novembre si prevede un notevole aumento dalla lettura relativamente debole di ottobre, dal momento che il settore dei servizi è rimbalzato. Mi preme far presente che i test e le vaccinazioni contano come servizi sanitari nei dati sul PIL. Le spese al dettaglio sono cresciute a loro volta durante il mese grazie allo shopping natalizio anticipato a causa della paura che i negozi potessero non avere più disponibili i prodotti desiderati. Si spera che l’output sia tornato ai livelli di pre-pandemia.

Il problema è che con le restrizioni di inizio dicembre, il livello di novembre possa essere l’apice raggiunto, anche se le restrizioni non sono state particolarmente onerose.

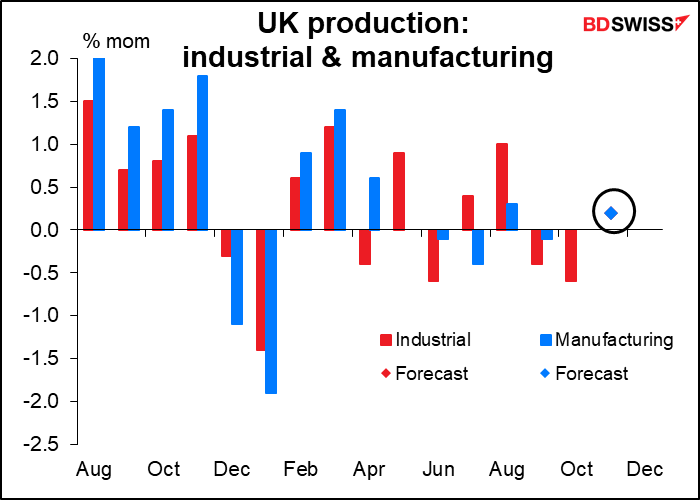

La produzione industriale e manifatturiera dovrebbero registrare una crescita dello 0.2% mese su mese, Questo modesto aumento non è particolarmente impressionante alla luce del calo dei due mesi precedenti. La domanda di energia è aumentata a livello mensile, il che è positivo, ma la produzione di greggio è calata di circa il 10%, il che è negativo.

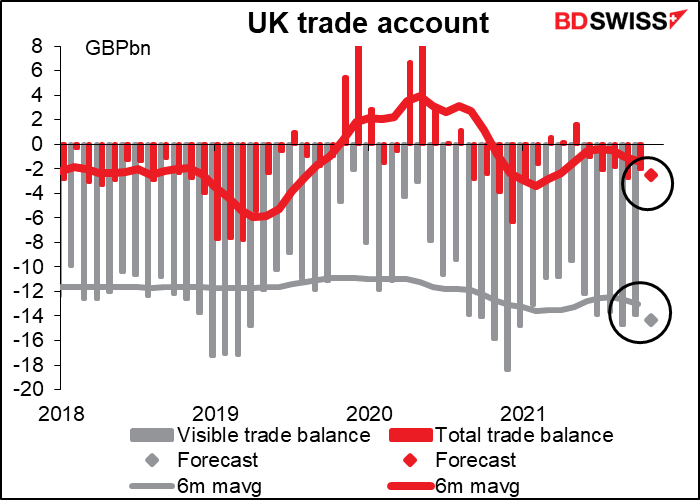

Al contempo, si prevede che il deficit commerciale del paese aumenti, sia per la voce solo beni, che per la voce beni e servizi. Sospetto che questo sia un tema ricorrente nel 2022, dal momento che la realtà della Brexit si farà vedere e il Regno Unito scoprirà che tagliare i legami con il più grande partner commerciale non è stata una mossa geniale. Col tempo, secondo il mio giudizio, l’aumento del deficit commerciale potrebbe diventare negativo per la sterlina.