Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

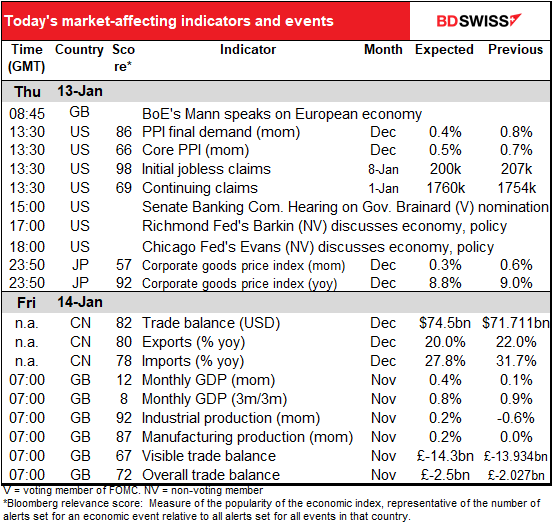

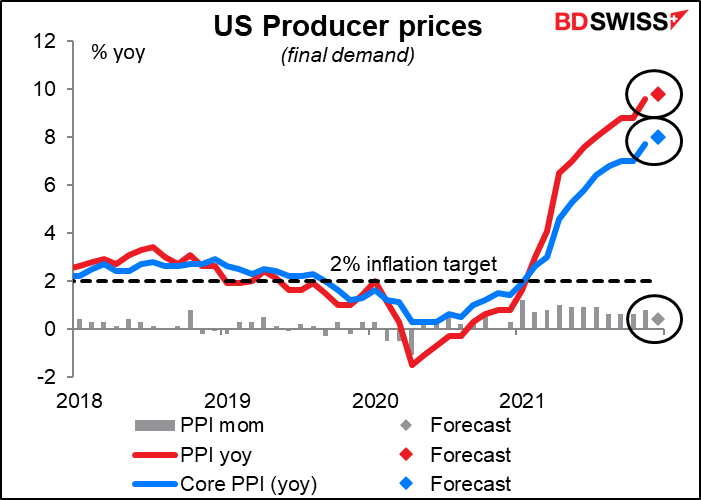

Das wichtigste Thema des heutigen Marktes ist die Inflation. Das bedeutet, dass viele Leute am heutigen US-Erzeugerpreisindex (PPI) interessiert sein werden. Viele Menschen gehen davon aus, dass ein Anstieg der Erzeugerpreise letztendlich auch zu einem Anstieg der Verbraucherpreise führt, aber das ist nicht unbedingt der Fall – manchmal geht die Kausalität auch in die andere Richtung. (Weitere Informationen finden Sie unter Der PPI und der VPI: Wo ist der Zusammenhang?) In jedem Fall wird ein weiterer Anstieg des PPI nur dazu führen, dass man später an einen weiteren Anstieg des VPI denkt.

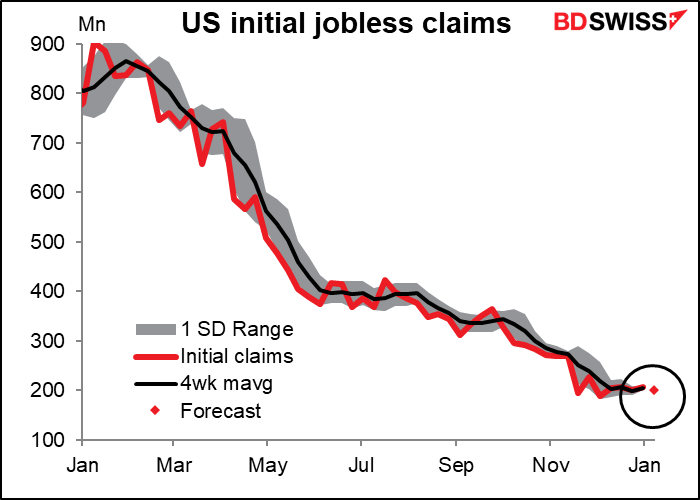

Die Erstanträge auf Arbeitslosenunterstützung in den USA schwanken seit mehreren Wochen um die 200k-Marke und lagen zwischen 188k am 03. Dezember und 207k in der letzten Woche. Ich denke, dass die Talsohle vorerst erreicht sein dürfte. Der Dezembertiefststand von 188k war ein Beinahe-Rekordtief (der niedrigste Stand war 162k im November 1968, als die Bevölkerung im erwerbsfähigen Alter etwa halb so groß war wie heute), so dass es erstaunlich wäre, wenn dieser Wert durchbrochen würde. Andererseits werden die Unternehmen angesichts der Schwierigkeiten, die sie bei der Einstellung von Mitarbeitern haben, vielleicht zögern, Mitarbeiter zu entlassen. Wir könnten also noch einige Zeit auf diesem Niveau verharren.

Die Zahlen dieser Woche sind wichtig, um zu sehen, wie es Unternehmen und Arbeitnehmern angesichts der Ausbreitung der Omikron-Variante ergeht. Hat sie einen Anstieg der Arbeitsplatzverluste verursacht?

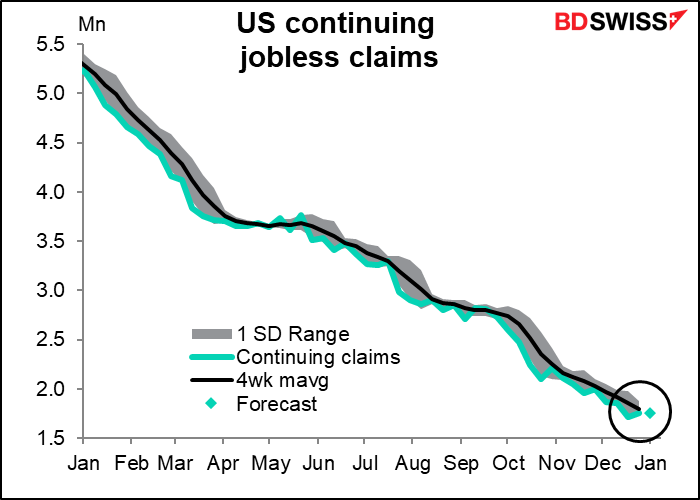

Auch die anhaltenden Forderungen scheinen sich zu stabilisieren.

Im Laufe des Tages wird der Bankenausschuss des Senats eine Anhörung zur Ernennung von Gouverneurin Lael Brainard zur stellvertretenden Vorsitzenden der Fed abhalten. Da sie die einzige bekannte Demokratin unter den Gouverneuren ist, könnte sie von den Senatoren stärker bedrängt werden, aber am Ende wird sie zweifellos zugelassen werden – die Senatoren scheinen bei der Ernennung von Fed-Mitarbeitern nicht so viel Politik zu machen wie in anderen Bereichen. Wie am Dienstag beim Fed-Vorsitzenden Powell.

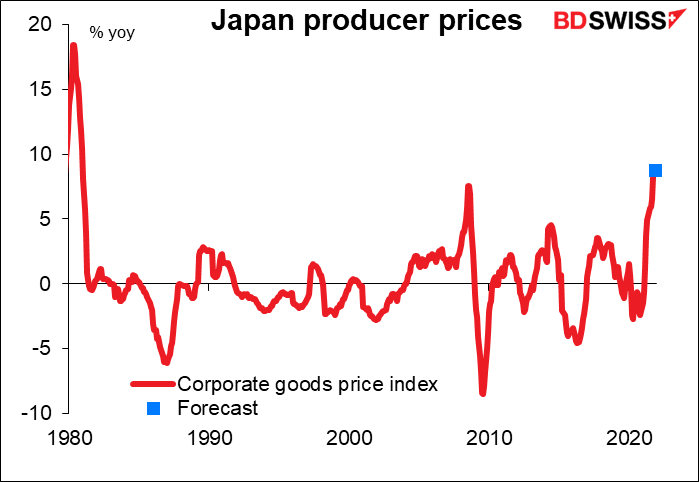

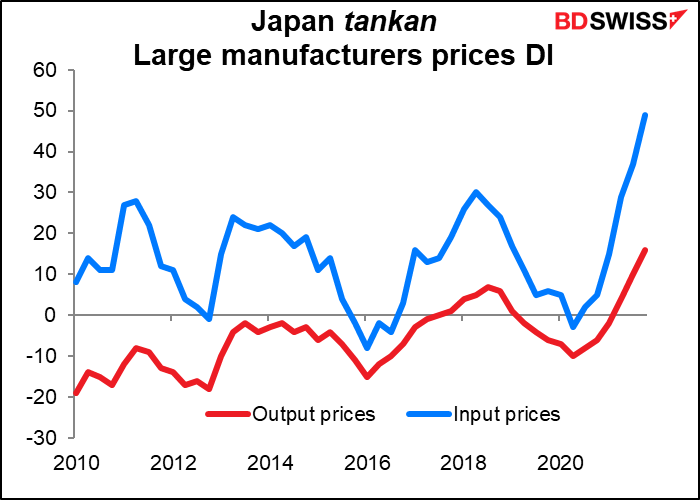

Dann wird über Nacht der Indikator veröffentlicht, auf den Sie sicher alle schon atemlos gewartet haben: Japans Unternehmensgüterpreisindex (CGPI), in anderen Ländern als Erzeugerpreisindex (PPI) bekannt.

Ich habe den CGPI in meinem Wochenausblick ausführlich besprochen, aber da ich pro Wort bezahlt werde, werde ich alles nochmal wiederholen und sogar noch ein bisschen aufblähen, damit ich es mir leisten kann, die Heizung in meinem Haus im Winter ein paar Grad höher zu stellen.

Der Forexmarkt hat diesem Index in den letzten 20 oder 30 Jahren nicht viel Beachtung geschenkt, aber jetzt beobachten wir ihn genau. Im November stieg er um 9 % im Jahresvergleich, der höchste Anstieg seit den frühen 1980er Jahren. Es wird erwartet, dass er im Dezember um 8,8 % im Jahresvergleich steigen wird, was keine große Veränderung darstellt.

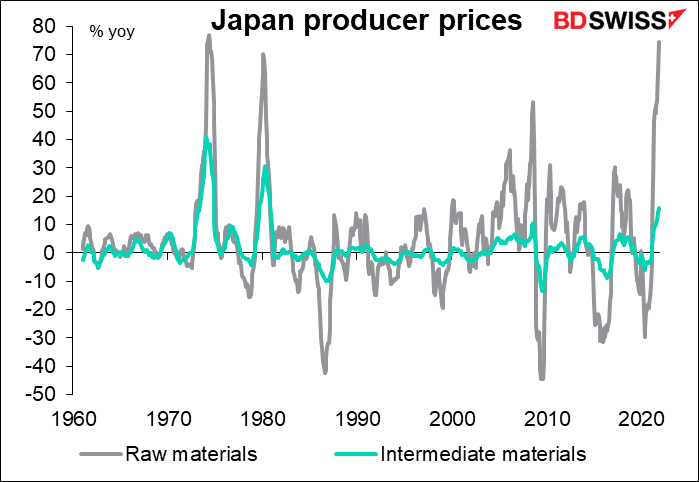

Der Anstieg ist auf die Rohstoffpreise zurückzuführen, die im Jahresvergleich um erstaunliche 75 % gestiegen sind. Die Preise für Vorleistungsgüter stiegen um 15,7 % gegenüber dem Vorjahr.

Bisher ist es den Unternehmen gelungen, die höheren Inputpreise in ihren Gewinnspannen aufzufangen, aber die kurzfristige Umfrage der Bank von Japan über die wirtschaftlichen Bedingungen (Tankan) zeigt, dass immer mehr Unternehmen diese an die Verbraucher weitergeben. Der Preisdiffusionsindex (DI) zeigt, wie viel Prozent der Unternehmen die Preise erhöhen und wie viel Prozent sie senken. In den letzten zehn Jahren war der DI für die Inputpreise überwiegend positiv (mehr Unternehmen verzeichneten einen Anstieg der Inputpreise als einen Rückgang), aber der DI für die Outputpreise war meist negativ (mehr Unternehmen senkten ihre Preise als sie erhöhten). Das hat sich geändert; mehr und mehr Unternehmen sind bereit und in der Lage, die höheren Preise an die Verbraucher weiterzugeben.

Wenn sie nur einen kleinen Teil dieser höheren Preise weitergeben würden, könnte Japan sein Inflationsziel von 2 % erreichen und die Bank of Japan könnte beginnen, ihre außergewöhnliche Geldpolitik zu zügeln. Das wäre eine große Veränderung für die Finanzwelt, die sich daran gewöhnt hat, dass Japan eine nie versiegende Quelle von Geld zum Nulltarif ist. Dies könnte einen stärkeren Yen und einen schwächeren Euro oder Schweizer Franken bedeuten, da die Anleger ihre Finanzierungswährungen umstellen.

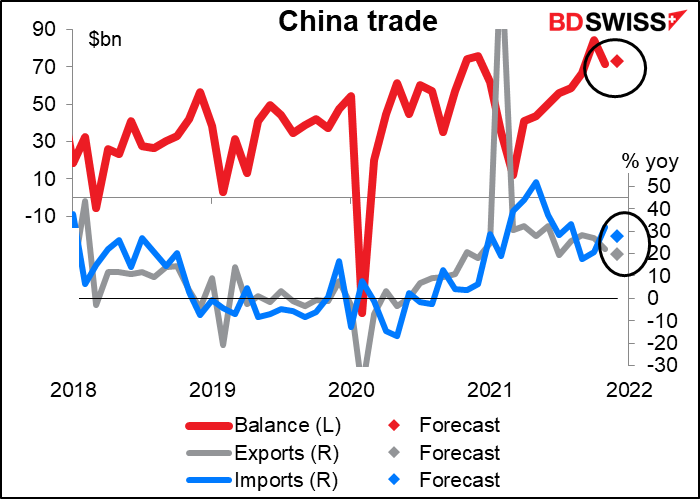

Chinas Handelsbilanzüberschuss wird voraussichtlich praktisch unverändert bleiben. Sowohl für die Exporte als auch für die Importe wird ein leichtes Wachstum prognostiziert, das jedoch deutlich über den Raten vor der Pandemie liegen wird. Dies dürfte für die Länder, die in diese Länder exportieren, insbesondere Australien und Neuseeland, eine gute Nachricht sein.

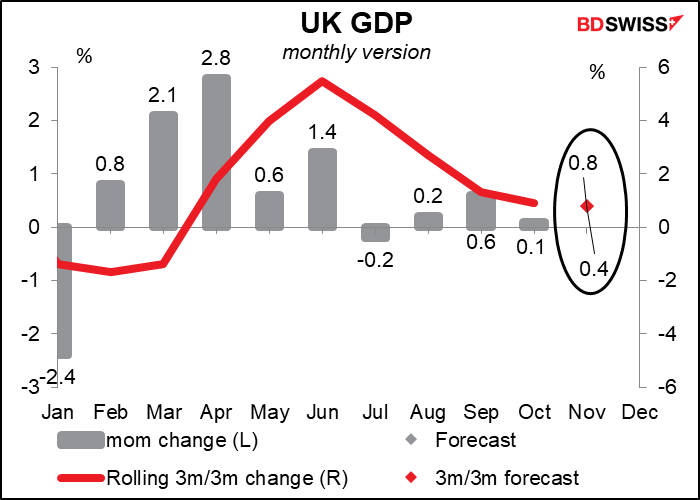

Dann warten wir bis zum Beginn des europäischen Tages und dem Anbruch des Tages der britischen Konjunkturindikatoren, zu denen die Industrie- und Fertigungsproduktion, die Handelszahlen und das alles entscheidende monatliche BIP gehören.

Es wird erwartet, dass das BIP im November gegenüber dem relativ schwachen Oktober deutlich ansteigt, da sich der Dienstleistungssektor erholt. Tests und Impfungen zählen in den BIP-Zahlen auch als Gesundheitsdienstleistungen, müssen Sie wissen! Auch die Einzelhandelsausgaben stiegen im Laufe des Monats an, da die Menschen ihre Weihnachtseinkäufe aus Angst, die Läden könnten nicht mehr das Gewünschte anbieten, frühzeitig erledigt haben. Mit etwas Glück wird die Produktion wieder das Niveau von vor der Pandemie erreichen.

Das Problem ist, dass mit den Anfang Dezember beginnenden „Plan B“-Beschränkungen der November den vorläufigen Höhepunkt markieren könnte, auch wenn diese Beschränkungen nicht besonders belastend sind.

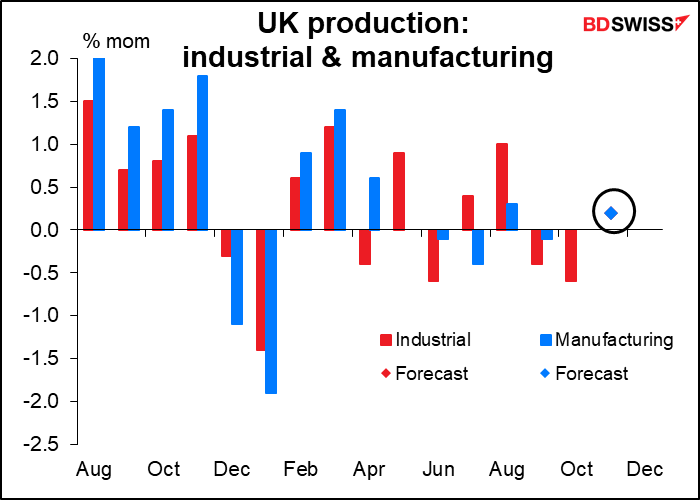

Sowohl für die Industrie- als auch für die verarbeitende Produktion wird ein Anstieg um 0,2 % erwartet, weshalb es so aussieht, als gäbe es nur einen Punkt auf dem Diagramm. Dieser bescheidene Anstieg ist nicht besonders beeindruckend, wenn man den Rückgang in den beiden Vormonaten bedenkt. Die Energienachfrage ist im Laufe des Monats gestiegen (gut), aber die Rohölproduktion ist um etwa 10 % gesunken (schlecht).

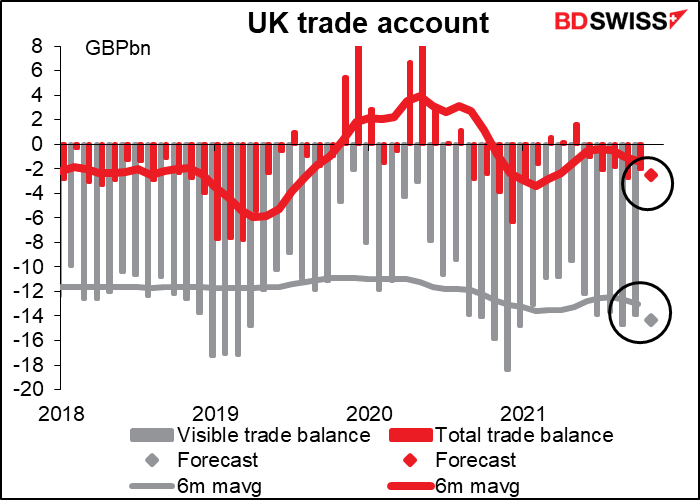

Gleichzeitig wird das Handelsdefizit des Landes voraussichtlich steigen, und zwar sowohl bei den reinen Waren als auch bei den Waren und Dienstleistungen. Ich vermute, dass sich diese Entwicklung bis 2022 fortsetzen wird, wenn man die Realität des Brexit bemerkt und Großbritannien feststellt, dass es vielleicht nicht die beste Idee war, die Beziehungen zu seinem größten Handelspartner zu kappen. Im Laufe der Zeit wird sich das wachsende Handelsdefizit negativ auf das Pfund auswirken, denke ich.