Dans le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

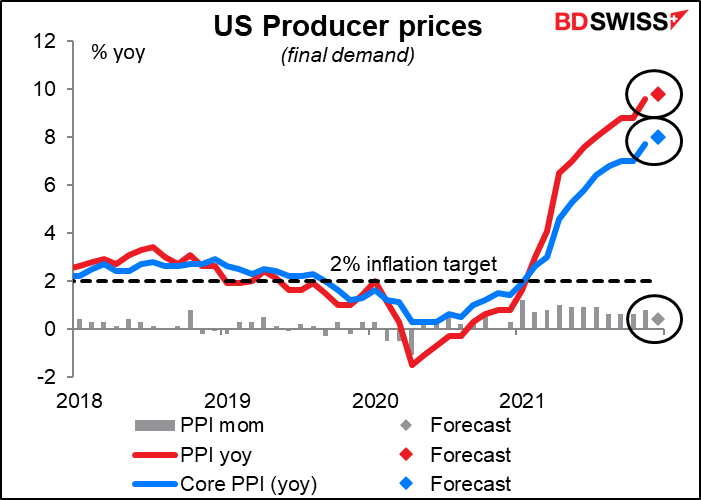

L’inflation est actuellement le sujet qui mobilise le marché. Cela signifie que beaucoup de gens seront intéressés par l’indice des prix à la production (IPP) américain du jour. Nombreux sont ceux qui supposent qu’une hausse des prix à la production finira par se traduire par une hausse des prix à la consommation, mais cela n’est pas nécessairement le cas. Parfois, la causalité est inversée. (Pour plus d’informations, voir L’IPP et l’IPC : quel lien ?) En tout état de cause, une nouvelle hausse de l’IPP ne fera qu’encourager l’idée de nouvelles hausses de l’IPC par la suite.

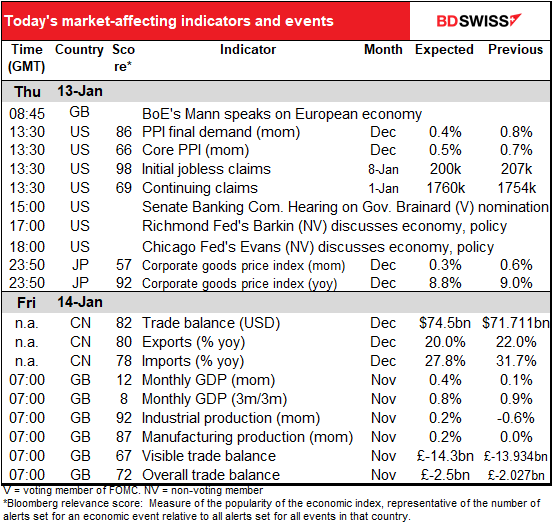

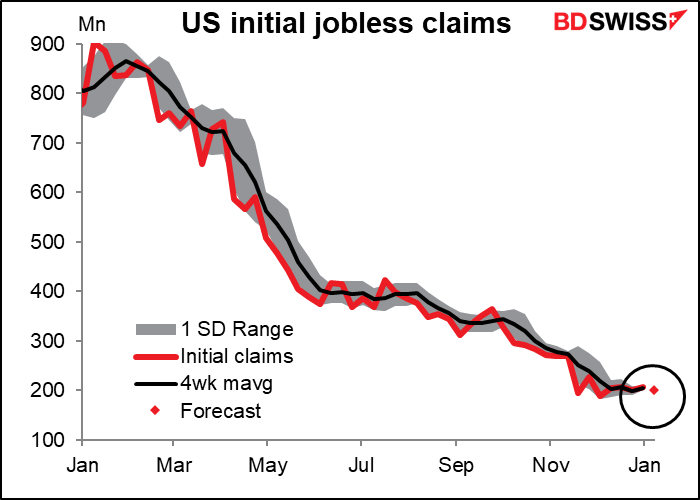

Les premières demandes d’inscription au chômage aux États-Unis oscillent autour de 200 000 depuis plusieurs semaines, de 188 000 le 3 décembre à 207 000 la semaine dernière. Je pense que les chiffres ont probablement atteint un palier bas pour le moment. Le niveau le plus bas de décembre à 188 000 a constitué un creux record (le niveau le plus bas a été de 162 000 en novembre 1968, lorsque la population en âge de travailler était environ moitié inférieure à ce qu’elle est actuellement), il serait donc étonnant qu’ils franchissent ce seuil. D’autre part, étant donné la difficulté qu’ont les entreprises à embaucher du personnel, peut-être hésiteront-elles à les laisser partir. Nous pourrions donc osciller autour de ce niveau pendant un certain temps.

Les chiffres de cette semaine seront importants pour déterminer comment les entreprises et les travailleurs s’en sortent en pleine crise du variant omicron. Cette dernière a-t-elle entraîné une augmentation des pertes d’emplois?

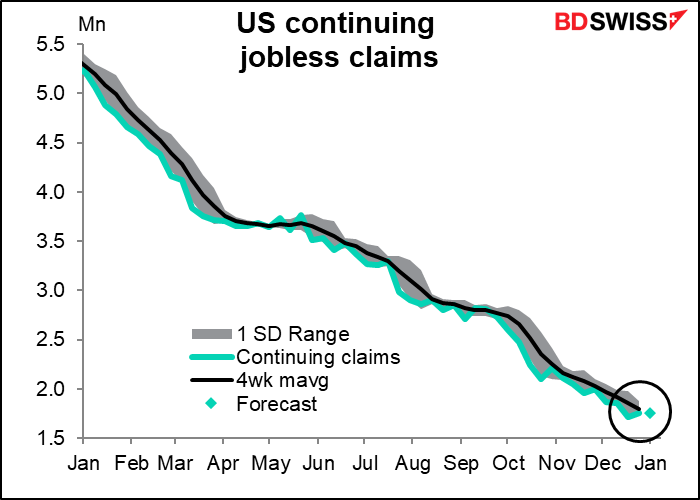

Les demandes continues semblent également se stabiliser.

Plus tard dans la journée, le comité sénatorial des banques tiendra une audience sur la nomination du nouveau gouverneur. Lael Brainard à la vice-présidence de la Réserve fédérale. Les sénateurs pourraient lui opposer plus de résistance car elle est la seule démocrate connue parmi les gouverneurs, mais elle sera sans doute approuvée à la fin– les sénateurs ne semblent pas faire autant de politique avec les nominations à la tête de la Fed que dans d’autres départements. Comme mardi avec Jerome Powell, le président de la Fed.

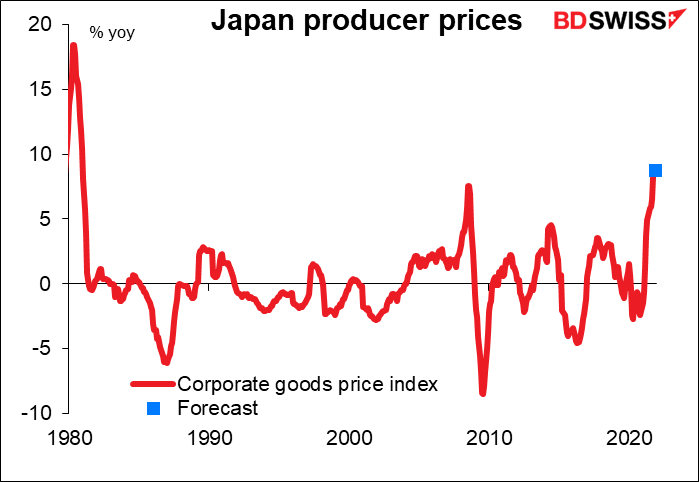

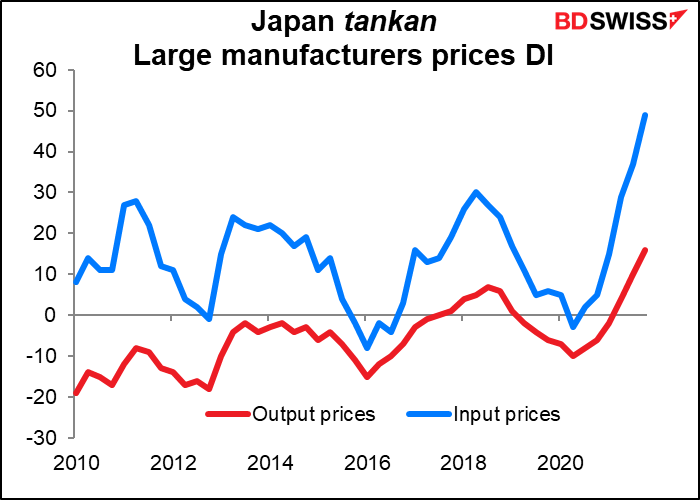

L’indicateur que tout le monde attend sans aucun doute sera publié dans la nuit : l’indice des prix des biens des entreprises (CGPI) du Japon, connu dans d’autres pays sous le nom d’indice des prix à la production (IPP).

J’ai évoqué l’ICGP en détail dans mes Perspectives hebdomadaires, mais comme je suis payé au mot, je vais tout répéter et même étayer davantage pour me permettre d’augmenter le chauffage de quelques degrés supplémentaires cet hiver.

Le marché des changes n’a pas prêté beaucoup d’attention à cet indice au cours des 20 ou 30 dernières années, mais nous le surveillons désormais de près . En novembre, il a augmenté de 9 % en glissement annuel, le taux le plus élevé depuis le début des années 1980. Il devrait augmenter de 8,8 % en glissement annuel en décembre, ce qui ne représente pas une différence notable.

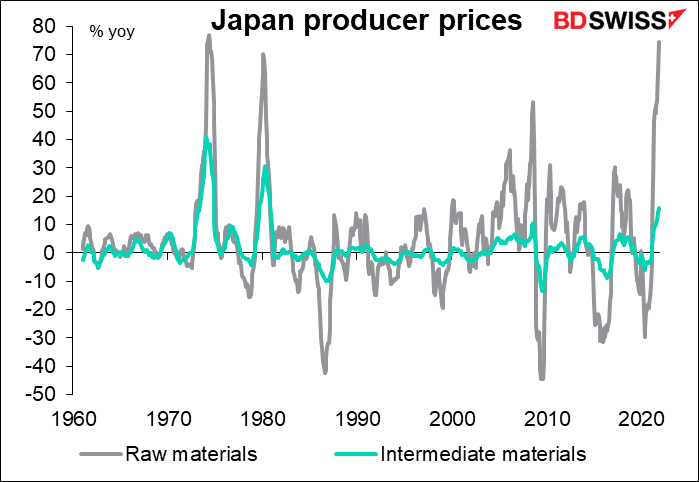

La hausse est due aux prix des matières premières, qui ont augmenté de 75 % en glissement annuel. Les prix des biens intermédiaires ont augmenté de 15,7 % en glissement annuel.

Jusqu’à présent, les entreprises ont réussi à absorber le coût plus élevé des intrants dans leurs marges, mais l’enquête à court terme de la Banque du Japon sur les conditions économiques (tankan) montre que de plus en plus d’entreprises les répercutent sur les consommateurs. L’indice de diffusion (ID) des prix montre quel pourcentage d’entreprises augmente ses prix, moins le pourcentage qui les baisse. Au cours de la décennie passée, l’ID des prix des intrants était plutôt positif (plus d’entreprises voyaient une hausse des prix de leurs intrants qu’une baisse), mais l’ID des prix des produits était principalement négatif (plus d’entreprises réduisaient leurs prix qu’elles ne les augmentaient). Cela a changé désormais ; de plus en plus d’entreprises sont disposées et en mesure de répercuter ces prix plus élevés sur les consommateurs.

S’ils ne répercutaient qu’une petite parti de ces hausses de prix, le Japon pourrait atteindre son objectif d’inflation de 2 % et la Banque du Japon pourrait commencer à freiner ses politiques monétaires extraordinaires. Cela constituerait un changement majeur pour le monde financier, qui s’est habitué à ce que le Japon soit une source inépuisable d’argent à coût zéro. Cela pourrait signifier un yen plus fort et un euro ou un franc suisse plus faible, les investisseurs changeant leurs devises de financement.

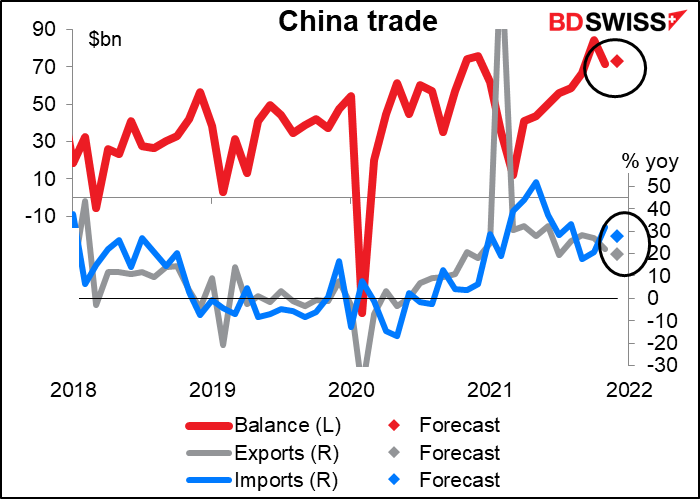

L’excédent commercial de la Chine devrait rester globalement identique. Les exportations et la croissance des importations devraient légèrement augmenter , tout en restant bien au-dessus des taux pré-pandémiques. Cela devrait être une bonne nouvelle pour les pays qui exportent vers la Chine, notamment l’Australie et la Nouvelle-Zélande.

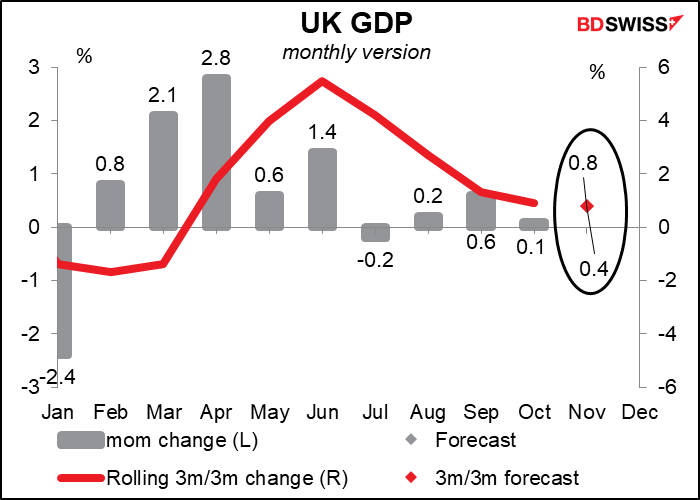

Ensuite, nous attendons le début de la journée européenne et la publication des indicateurs à court terme au Royaume-Uni, notamment la production industrielle et manufacturière, les chiffres du commerce et, particulièrement important, le PIB mensuel.

Le PIB de novembre devrait augmenter considérablement par rapport à un mois d’octobre relativement faible, le secteur des services ayant rebondi. Les tests et la vaccination comptent aussi comme services de santé dans les chiffres du PIB, sachez-vous ! Les dépenses liées aux ventes au détail ont également augmenté au cours du mois, portées par les achats de Noël anticipés des personnes craignant des problèmes d’approvisionnement ultérieurs. Avec de la chance, la production reviendra à son niveau pré-pandémique.

Cependant, les restrictions du « Plan B » commençant début décembre, novembre pourrait être le point culminant pour l’instant, même si ces restrictions ne sont pas particulièrement lourdes.

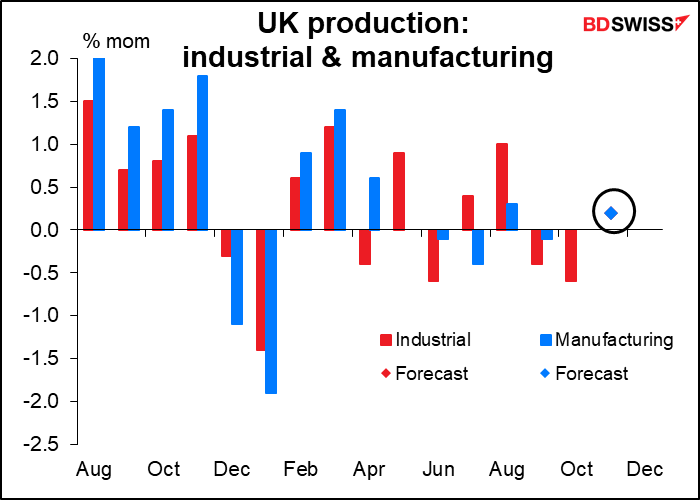

La production industrielle et manufacturière devrait toutes deux augmenter de 0,2 % en glissement mensuel, raison pour laquelle le graphique semble n’afficher qu’un seul point. Cette modeste augmentation n’est pas particulièrement impressionnante, compte tenu de la baisse des deux mois précédents. La demande d’énergie a augmenté au cours du mois (bonne nouvelle), mais la production de pétrole brut a chuté d’environ 10 % (mauvaise nouvelle).

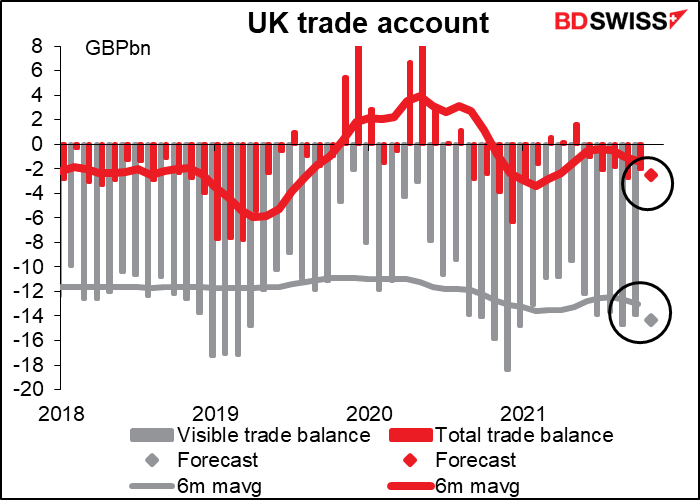

Dans ce temps,, le déficit commercial du pays devrait se creuser, à la fois pour les biens seulement et pour les biens et services. J’ai le sentiment que cette dynamique devrait continuer en 2022, alors que la réalité du Brexit s’installant et la Grande-Bretagne découvrant que la rupture des liens avec son plus grand partenaire commercial n’était peut-être pas la meilleure idée .Au fil du temps, l’aggravation du déficit commercial risque d’être un problème pour l’économie britannique.