O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, pode haver discrepâncias entre as previsões apresentadas no quadro acima e no texto e gráficos.

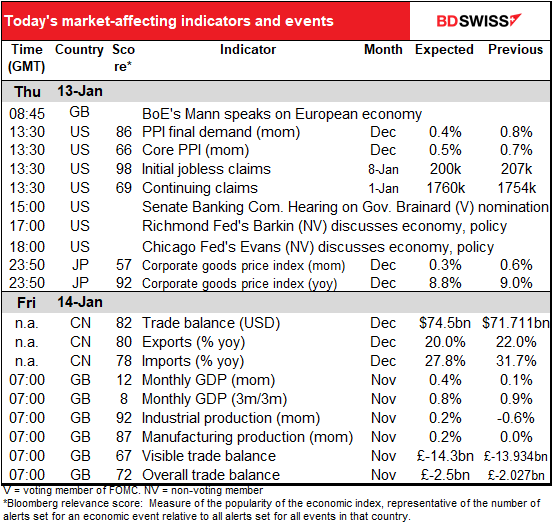

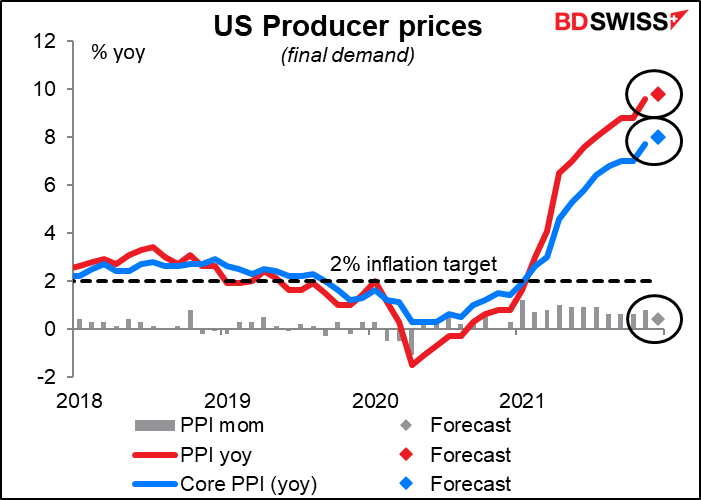

Atualmente, o tema no mercado é a inflação. Isto significa que muita gente estará interessada no actual índice de preços no produtor dos EUA. Muitas pessoas assumem que um aumento dos preços no produtor acabará por se repercutir num aumento dos preços no consumidor, mas não necessariamente – por vezes a causalidade também vai no sentido oposto. (Para mais informações, consulte The PPI and the CPI: what’s the connection?) Em qualquer caso, um novo aumento do IPP só irá encorajar a reflexão de novos aumentos no IPC mais tarde.

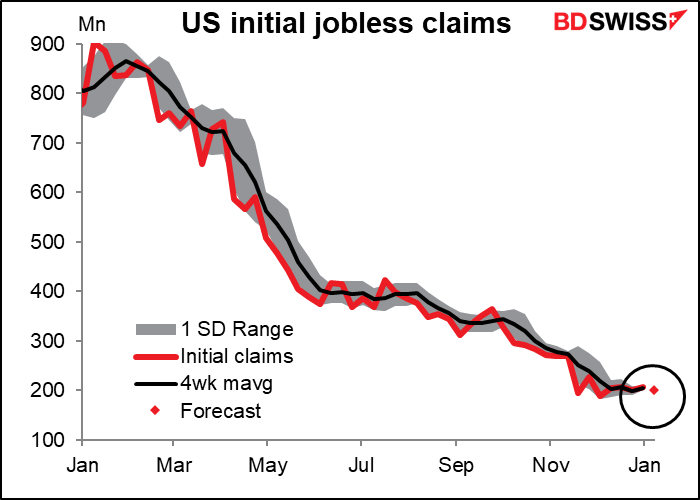

Os novos pedidos de subsídio de desemprego nos EUA têm oscilado à volta da marca dos 200k durante várias semanas, variando entre 188k no dia 3 de Dezembro e 207k na semana passada. Penso que provavelmente já atingiram o fundo, por agora. O mínimo de Dezembro de 188k foi quase recorde (o mínimo era de 162k em Novembro de 1968, quando a população em idade ativa era cerca de metade do que é hoje), por isso seria espantoso se conseguisse ultrapassar isso. Por outro lado, dada a dificuldade que as empresas estão a ter em contratar pessoas, talvez estejam relutantes em deixar as pessoas ir. Por isso, podemos manter-nos à volta deste nível durante algum tempo.

Os números desta semana serão importantes para ver como as empresas e os trabalhadores se estão a dar à medida que a variante omicron se espalha. Causou um aumento na perda de postos de trabalho?

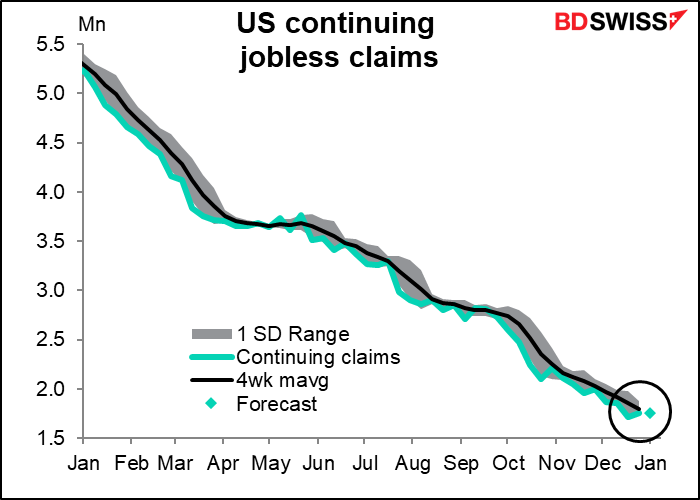

Os pedidos contínuos também parecem estar a estabilizar.

Mais tarde, o Comité Bancário do Senado realizará uma audição sobre a nomeação da Governadora Lael Brainard para Vice-presidente da Fed. Ele pode enfrentar alguns obstáculos por parte dos senadores por ser a única democrata conhecida entre os governadores, mas será sem dúvida aprovada no final – os senadores não parecem brincar tanto com a política com as nomeações da Fed como o fazem noutros locais. Como na terça-feira com o presidente da Fed, Powell.

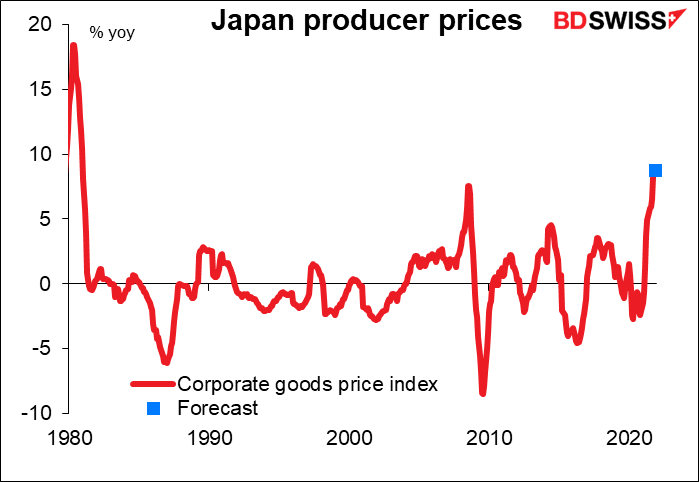

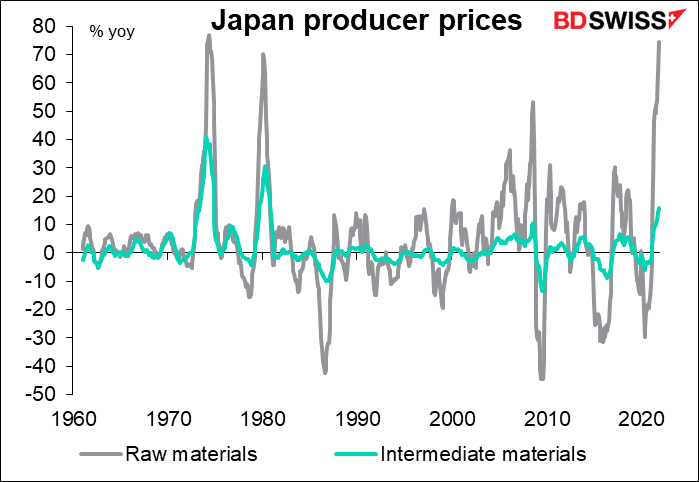

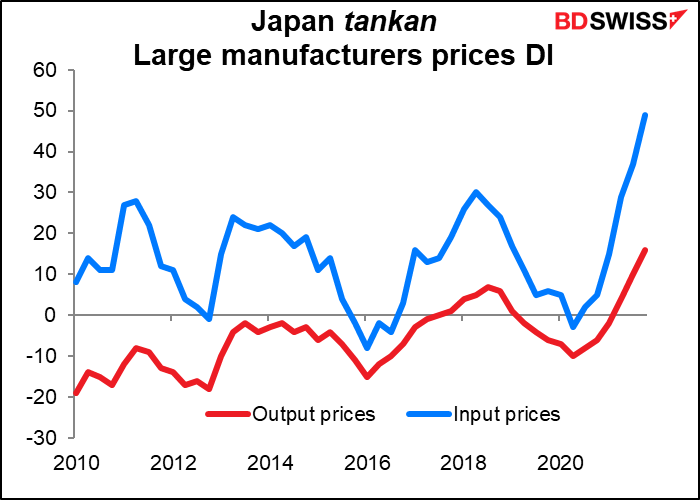

Posteriormente, durante a noite, recebemos o indicador de que todos têm estado sem fôlego à espera, tenho a certeza: Índice de preços de bens empresariais do Japão (CGPI), conhecido noutros países como o índice de preços no produtor (IPP).

Discuti o CGPI com algum pormenor no meu Outlook Semanal, mas como sou pago à palavra, vou repetir tudo e até mais algumas coisas, para poder dar-me ao luxo de aumentar o calor alguns graus na minha casa durante o Inverno.

O mercado FX não tem prestado muita atenção a este índice durante os últimos 20 ou 30 anos, mas agora estamos a observá-lo de perto. Em Novembro subiu 9% em relação ao período homólogo do ano anterior, a taxa mais alta desde o início da década de 1980. Espera-se que aumente 8,8% em relação ao período homólogo do ano anterior em Dezembro, o que não representa grande alteração.

O aumento está a ser impulsionado pelos preços das matérias-primas, que subiram uns espantosos 75% em relação ao período homólogo do ano anterior. Os preços dos bens intermédios subiram 15,7% em relação ao período homólogo do ano anterior.

Até agora, as empresas têm conseguido absorver preços mais elevados dos insumos nas suas margens, mas o inquérito a curto prazo do Banco do Japão sobre as condições económicas (tankan) mostra que cada vez mais empresas os estão a passar para os consumidores. O índice de difusão de preços mostra que percentagem das empresas está a aumentar os preços menos que percentagem os está a baixar. Na década anterior, o índice dos preços dos fatores de produção foi nitidamente positivo (mais empresas estavam a ver um aumento nos preços dos seus fatores de produção do que uma redução), mas o índice dos preços dos fatores de produção foi sobretudo negativo (mais empresas estavam a reduzir os seus preços do que a aumentá-los). Isso mudou: cada vez mais empresas estão dispostas e capazes de passar esses preços mais altos para os consumidores.

Se passassem apenas uma pequena parte destes preços mais elevados, o Japão poderia atingir o seu objetivo de 2% de inflação e o Banco do Japão poderia começar a controlar as suas políticas monetárias extraordinárias. Isso seria uma grande mudança para o mundo financeiro, que se habituou a que o Japão fosse uma fonte inesgotável de dinheiro de custo zero. Isso poderia significar um iene mais forte e um euro ou franco suíço mais fraco, uma vez que os investidores teriam trocado as suas moedas de financiamento.

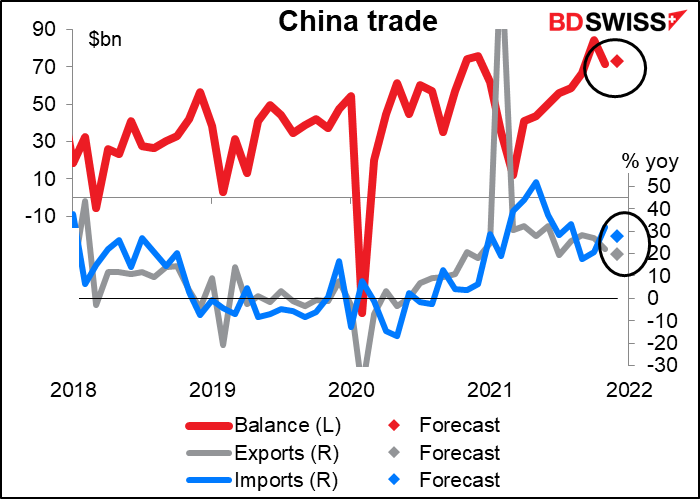

Espera-se que o excedente comercial da China se mantenha efetivamente o mesmo. Prevê-se que tanto as exportações como o crescimento das importações se mostrem ligeiras, mantendo-se ao mesmo tempo bem acima das taxas pré-pandémicas. Isso deverá ser uma boa notícia para os países que exportam para eles, particularmente a Austrália e a Nova Zelândia.

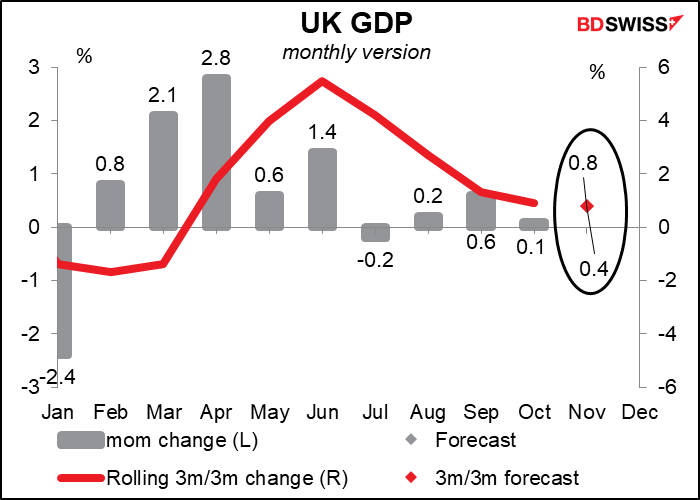

Depois esperamos até ao início do dia europeu e ao amanhecer do dia do indicador de curto prazo no Reino Unido, que inclui a produção industrial e manufatura, os números do comércio e o importante PIB mensal.

Prevê-se que o PIB de Novembro suba notavelmente em relação a um Outubro relativamente fraco, à medida que o sector dos serviços recupera. Os testes e a vacinação também contam como serviços de saúde nos números do PIB! As despesas de retalho também aumentaram durante o mês, graças ao facto de as pessoas fazerem as suas compras de Natal cedo, por receio de que as lojas ficassem sem o que queriam. Com sorte, a produção voltará ao seu nível pré-pandémico.

O problema é que, com as restrições do “Plano B” que começam no início de Dezembro, Novembro pode registar uma marca mais alta, mesmo que essas restrições não sejam particularmente onerosas.

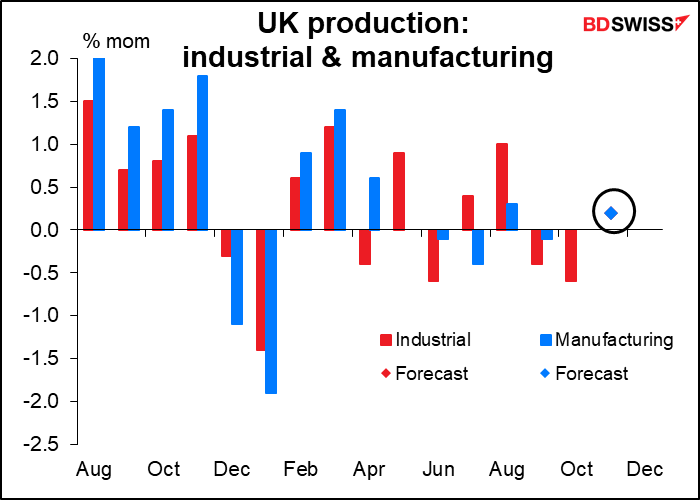

Prevê-se que a produção industrial e de manufatura sejam ambas superiores a 0,2% mensal, e é por isso que parece haver apenas um ponto no gráfico. Este modesto aumento não é particularmente impressionante, dado o declínio nos dois meses anteriores. A procura de energia aumentou durante o mês (bom), mas a produção de petróleo bruto caiu cerca de 10% (mau).

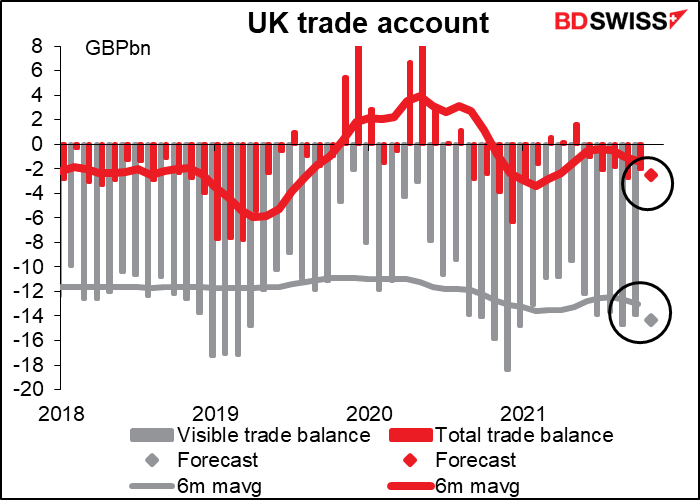

Entretanto, prevê-se que o défice comercial da nação aumente, tanto para bens apenas como para bens e serviços. Suspeito que esta vai ser uma história contínua para 2022, à medida que a realidade de Brexit se instala e a Grã-Bretanha descobre que talvez cortar os laços com o seu maior parceiro comercial não fosse a melhor ideia. Ao longo do tempo, o aumento do défice comercial é suscetível de ser negativo para a libra, na minha opinião.