今日市场

请注意:上方的表格在发布之前更新,使用最新的市场一致预测。但是文章和图表是提前撰写的。因此,上方表格和文章与图表中的预测值会出现差异。

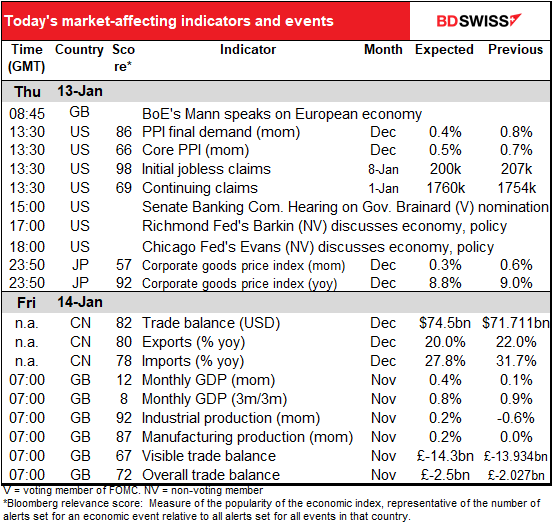

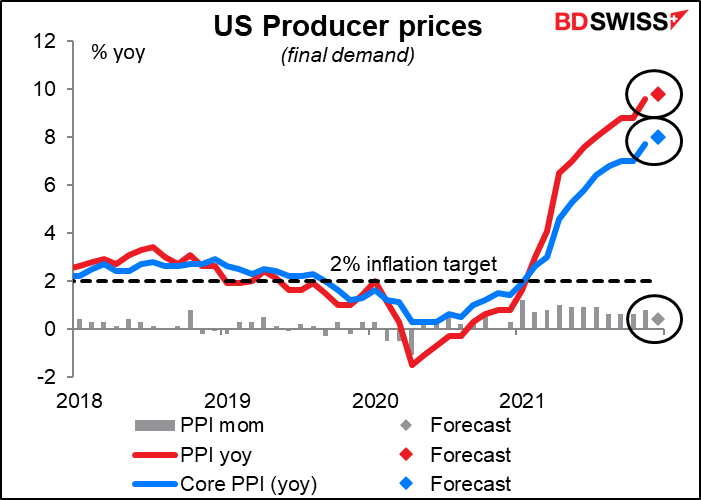

当今市场的主题是通胀。这意味着大量的交易者会关注今天的美国生产者物价指数(PPI)。很多人预测生产者物价上升最终将会传递给消费者物价,但也不一定必然如此——有些时候其因果关系也会向其它的方式发展。(如需详情请见PPI和CPI:它们的关系是怎样的?)如论怎样,如果PPI继续上升,只会引发CPI会随后上升的猜想。

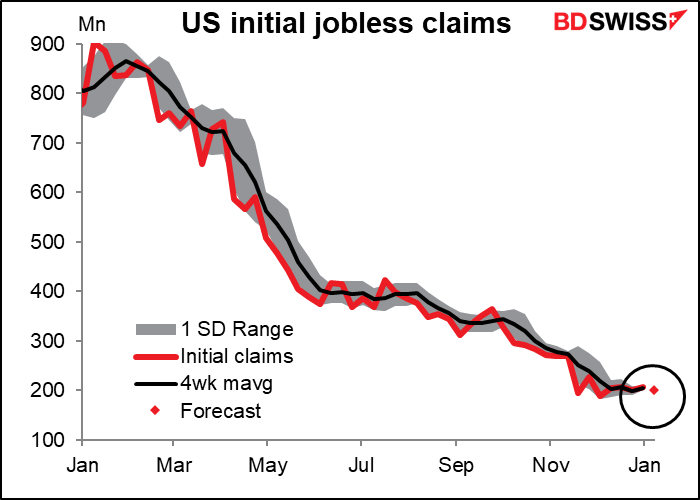

美国初请失业金人数已经在20万附近保持了数周,12月3日至上周的数值区间在18.8万至20.7万。我认为目前可能已经筑底。12月的低值18.8万接近纪录低点(是1968年11月增加16.2万以来的最低值,当时的劳动年龄人口为当前的一半),因此如果数据跌破历史低点将是非常令人惊讶的事情。另一方面,考虑到公司很难招聘到员工,可能这些公司不会愿意看到员工离职。因此这种状况可能还会持续一段时间。

本周的数据对于观察公司和员工在奥密克戎变异病株扩散时期的动向非常重要。这会导致失业人数上升吗?

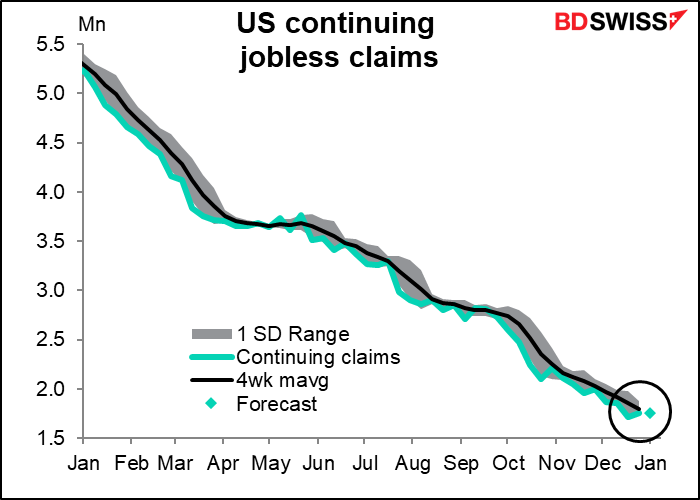

续请失业金人数看起来也持稳。

今天晚些时候,参议院银行委员会将对美联储副主席布雷纳德的提名举行听证会。她可能会遭到一些参议院的否决,因为她是美联储理事中唯一的知名民主党人,不过无疑她最终会通过提名——参议员们在美联储任命方面不会像其它事务那样采取太多的政治手段。与周二的美联储主席鲍威尔的听证会类似,

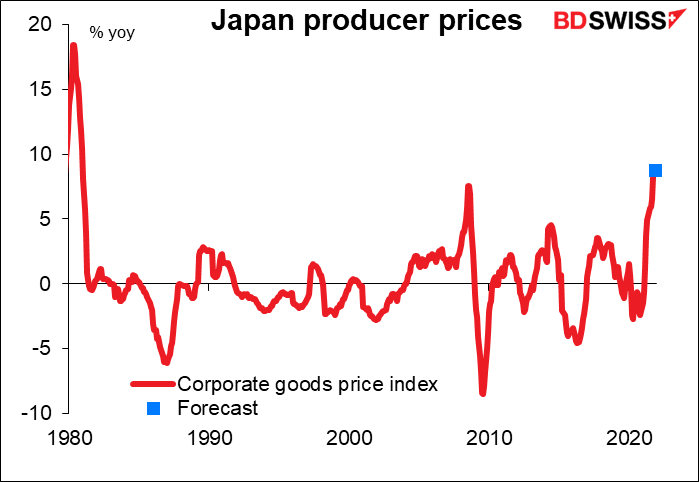

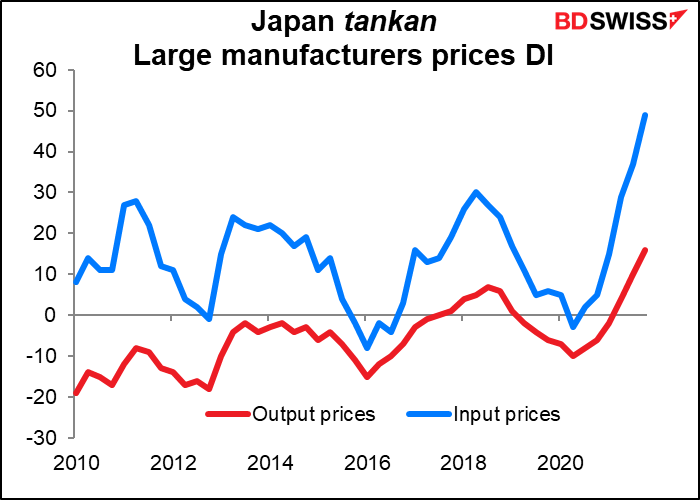

隔夜我们看到了相信你们都在屏息以待的数据:日本企业商品物价指数(CGPI),该数据在其它国家称为生产者物价指数(PPI)。

我在每周展望中探讨了一些CGPI的细节,不过由于我是按字数收费的,所以我会将这些内容都重复一遍,甚至多写一些字数,这样我就有钱在冬天将房间的暖气温度调高点。

过去20或30年外汇市场都没怎么关注这个指数,但现在我们都密切的关注这个指数。日本11月 PPI年率增长9%,是1980年代初期以来的最高水平。预计12月年增8.8%,变化不大。

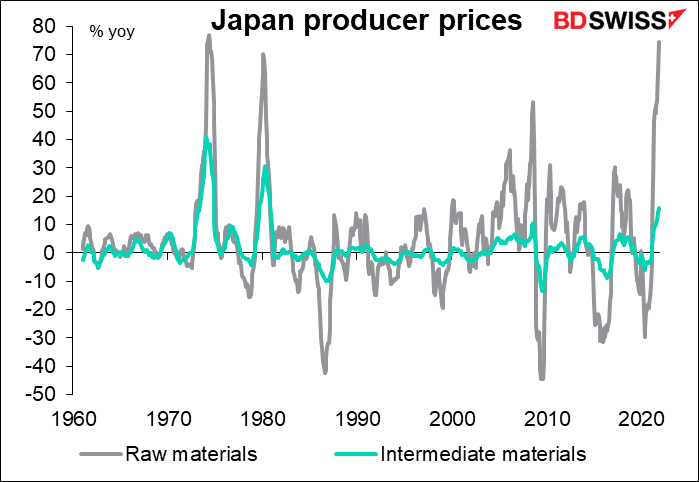

增幅的主要驱动力来自原材料,原材料价格年比上涨了75%。中间商品价格年比增长15.7%。

目前为止,企业还在想办法通过缩减利润来消化输入价格的上涨,但日本央行近期的短观报告(tankan)显示越来越多的企业正在转嫁成本。 价格扩散指数(DI)显示涨价的公司的百分比减去降价的公司的百分比。在过去10年,输入价格DI为正值(输入价格上升的公司数量多于输入价格下降的公司),但产出DI大部分都为负值(产品降价的公司比涨价的公司多)。但这出现了变化;越来越多的公司愿意并可以将这些增长的价格传递给消费者。

如果他们只是将小部分的增加成本转递给消费者,日本都可能会达到2%的通胀目标,而且日本央行可能会开始收缩额外的货币政策。这将是金融世界的一个重大转变,人们已经习惯了日本是一个永不停息的零成本货币输送国。这可能意味着随着投资者变更融资货币,日元将走强,欧元或瑞郎将走软。

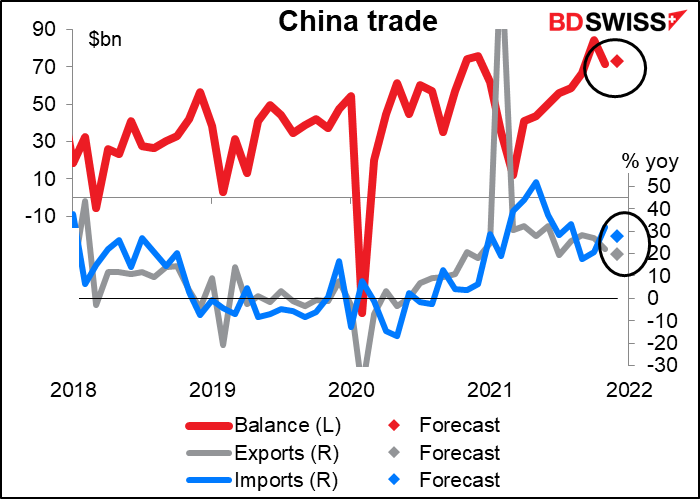

预计中国贸易盈余基本上也会保持不变。出口和进口预计都将小幅放缓,同时依然会远高于疫情前的水平。这对于向中国出口的国家来说将是好消息,尤其是澳大利亚和新西兰。

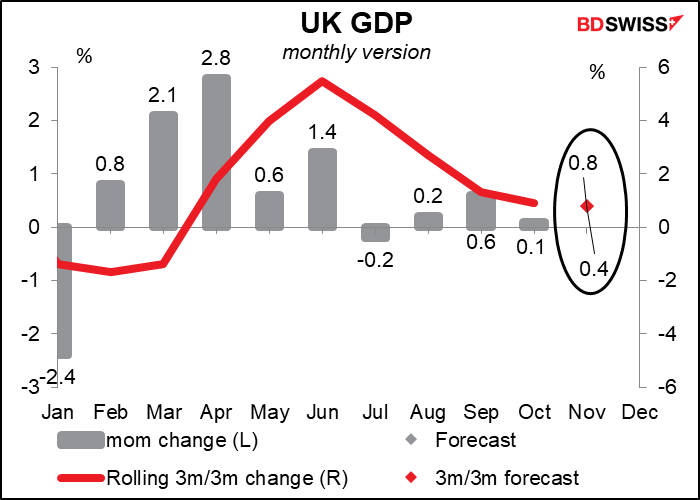

然后我们将等待欧洲早盘以及英国短期指标日的来临,这些指标包括工业和制造业产出、贸易数据,以及最重要的每月GDP。

随着服务业的复苏,11月GDP数据预计将在相对较弱的10月数据基础上显著上升。你知道吗,核酸检测和疫苗都将按医疗服务计入GDP统计!另外,人们担心不能买到心仪的圣诞礼物,纷纷提前购物也推动该月零售销售增长。幸运的是,产出将会回到疫情前的水平。

问题是,随着12月初开启“B计划”管控,11月可能成为一段时期的高水位线,即便这些管控措施并不严厉。

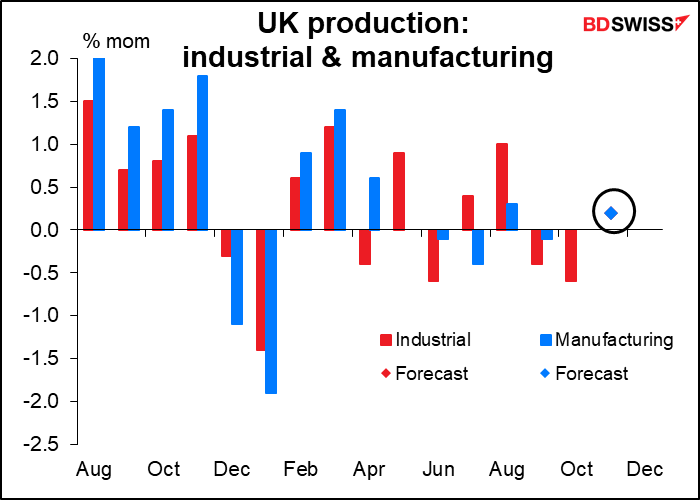

预计工业和制造业产出月率均将增长0.2%,因此看起来图表中只有一个点。考虑到之前两个月数据为下降,此次即便小幅上升也意义不大。当月能源需求增长(利好),但原油产出下降约10%(利空)。

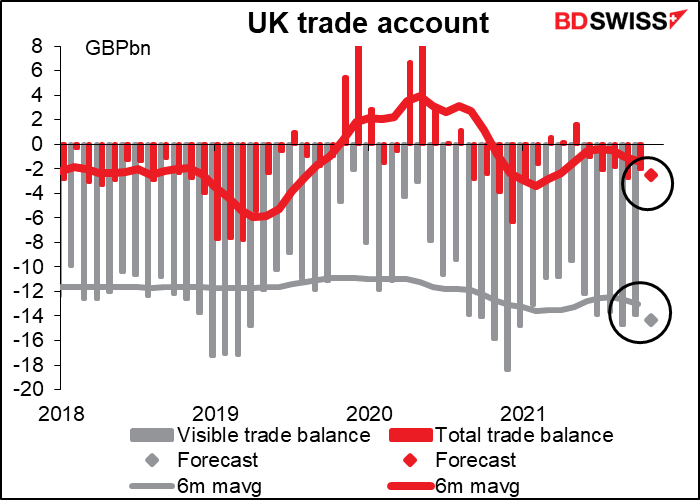

同时,该国的贸易赤字预计将扩大,仅商品贸易以及商品和服务总体贸易均会如此。我怀疑随着英国退欧落实,英国2022年的贸易将持续当前的状况,而且英国会发现切断与其最大贸易伙伴的纽带可能并不是最好的主意。依我浅见,随着时间推移,扩大的贸易赤字很容易成为英镑的一个利空因素。