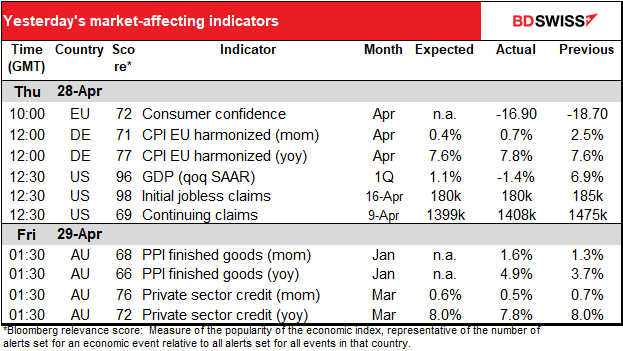

Le rate in base all’ orario 5.30 GMT

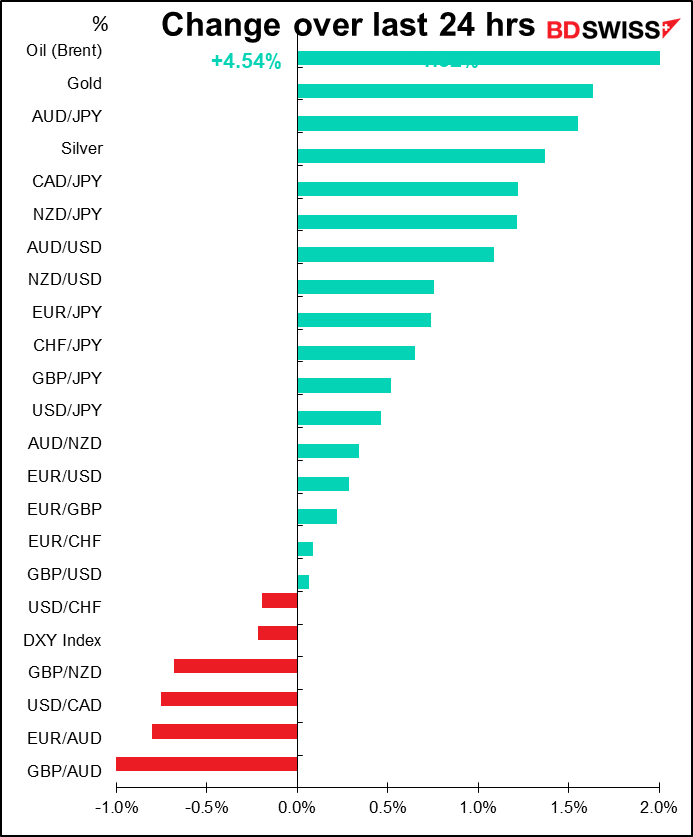

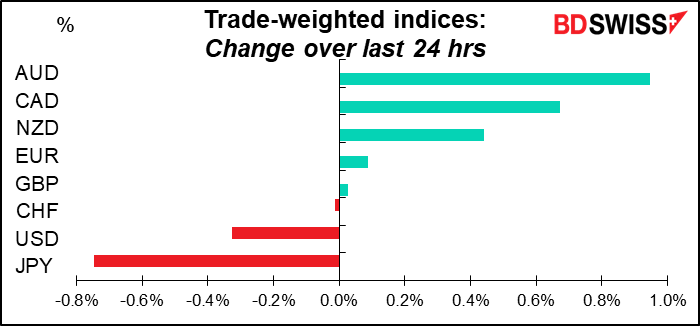

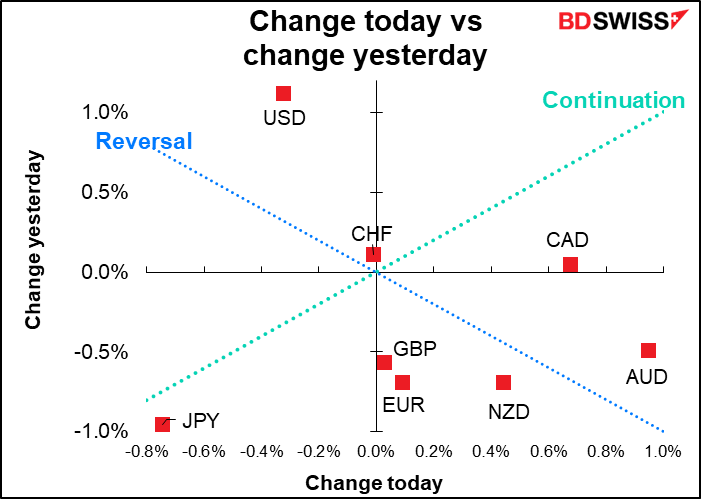

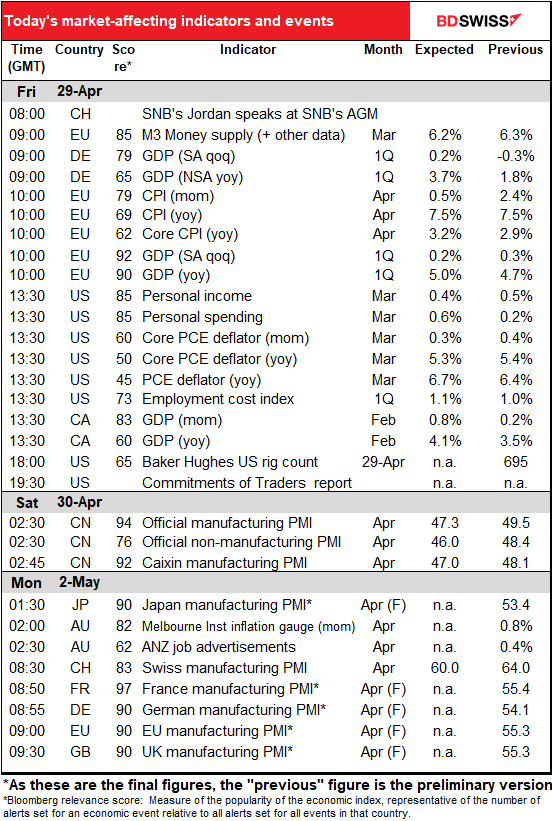

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

Finora la settimana è stata scarica di indicatori, ma oggi il registro cambia.

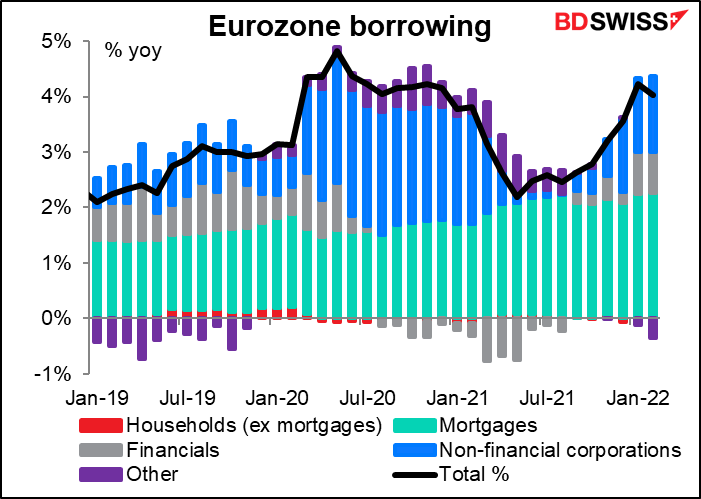

I dati sulla massa monetaria UE non sono più così importanti oggigiorno perché la crescita della massa monetaria, che era uno dei “pilastri” della strategia monetaria della BCE, non è così più rilevante. Al contrario, l’attenzione è ora sui dati sui prestiti delle banche, che mostrano quanto la politica della BCE viene trasmessa all’economia. La crescita totale dei prestiti è calata a febbraio grazie alla misteriosa categoria “altro”. Prevedo però che ci voglia un nuovo calo marcato, più di quello visto di recente, per dissuadere la BCE dal procedere lungo la strada dello stringimento.

Sembra però esserci una certa correlazione tra crescita della massa monetaria e inflazione un anno dopo.

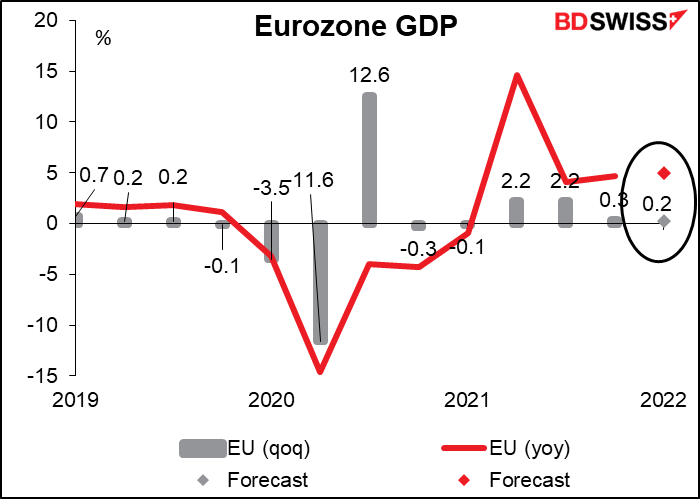

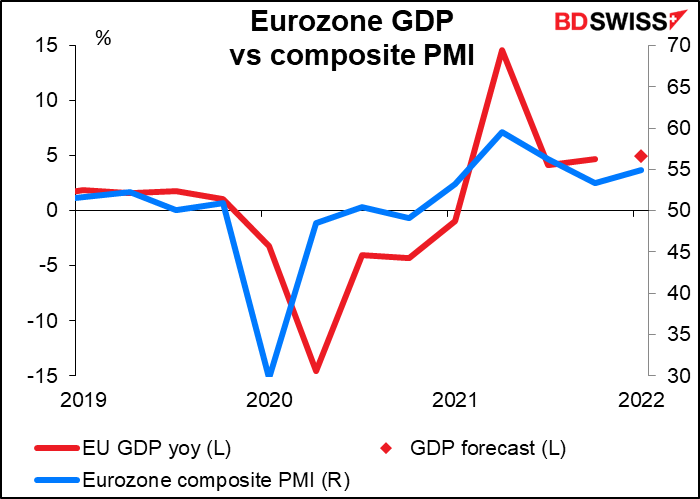

I dati sul PIL dell’area euro verranno pubblicati quest’oggi. Otterremo i dati sul PIL Q1 da Francia, Spagna, Italia, Germania, ed Eurozona nel complesso, oltre a un paio di altri paesi minori.

Il PIL tedesco dovrebbe crescere leggermente.

Per quanto riguarda il PIL dell’intera area euro, la situazione non dovrebbe andare molto meglio. Il consenso del mercato prevede un +0.3% trimestre su trimestre, leggermente superiore alle previsioni dello staff della BCE, che prevede una crescita di solo il +0.2% trimestre su trimestre. “La crescita del PIL reale dovrebbe rimanere contenuta nel primo trimestre del 2022 in seguito alle restrizioni alla mobilità, persistenti problemi legati all’offerta, maggiori costi dell’energia e il conflitto in Ucraina”, ha dichiarato la BCE.

L’aumento previsto della produzione sarebbe in linea con il PMI composito dell’area euro.

Non sono certo di quanta importanza dia il mercato a questi dati, alla luce delle incertezze che ci aspettano. La guerra in Ucraina sta avendo un forte impatto sull’economia dell’area euro e avrà un impatto ancora maggiore quando i paesi cercheranno di disfarsi dell’energia russa. Viceversa, i dati PMI mostrano una sorprendente resilienza finora: il PMI composito per l’area euro per il mese di aprile è cresciuto di 0.9 punti a livello mensile a 55.8, contro le aspettative popolari, che vedevano un calo di 1 punto.

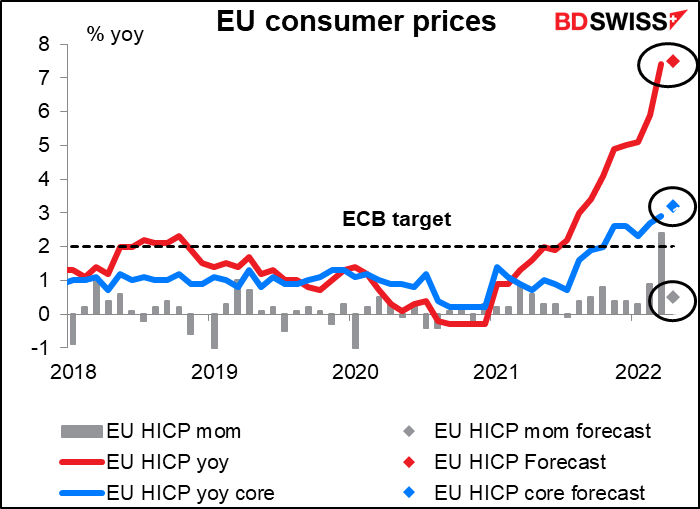

In giornata verrà pubblicato anche l’indice dei prezzi al consumo per l’area euro (IPC). L’IPC tedesco, annunciato ieri, è risultato superiore al previsto (vedi tabella sopra). Il tasso anno su anno è aumentato al +7.8% anno su anno dal +7.6% anno su anno, invece di rimanere invariato come previsto. La previsione del mercato per il dato dell’intera area euro, che viene comunicata prima che sia noto il dato della Germania, era di un tasso di inflazione headline invariato ad un massimo record del 7.5% anno su anno.

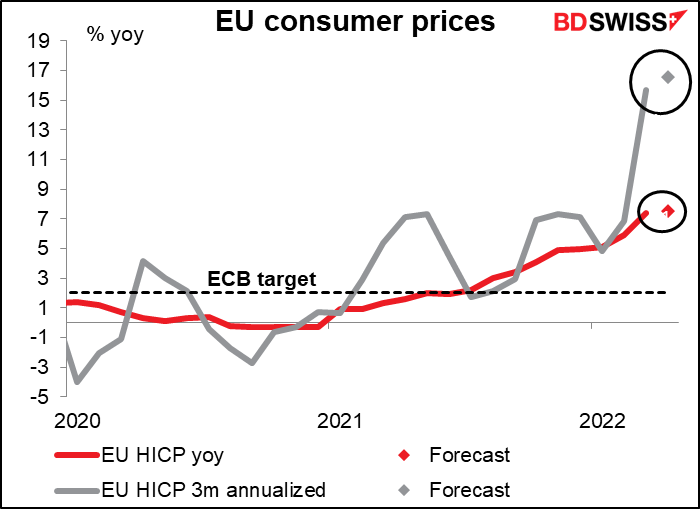

Questo non significa necessariamente che l’inflazione dell’area euro ha raggiunto un picco. Dando uno sguardo al tasso di variazione a 3 mesi dell’inflazione headline (annualizzata), notiamo che è previsto un ulteriore aumento per questo mese, indice che le pressioni inflazionarie rimangono elevate. Dubito che un dato così possa calmare la BCE. Tuttavia, questo potrebbe risultare positivo per l’EUR.

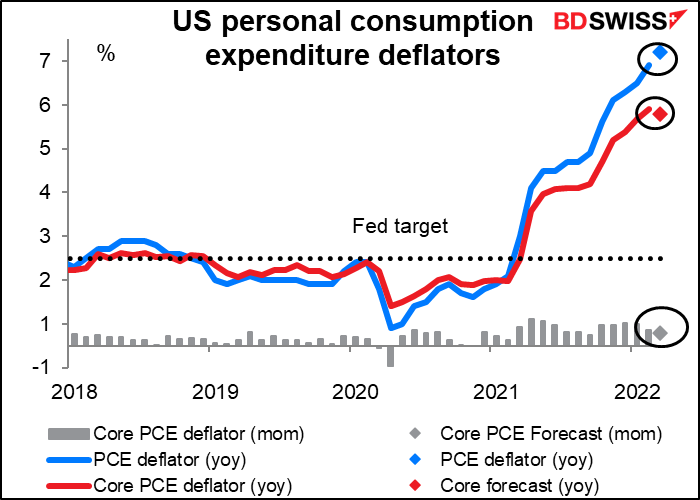

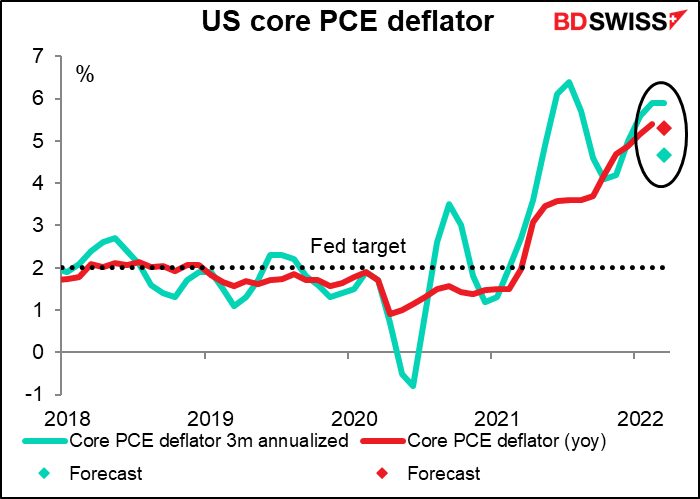

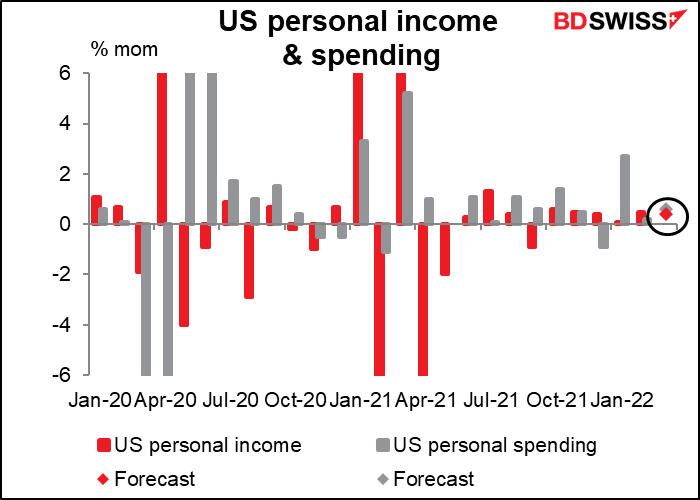

All’apertura della seduta USA, verranno pubblicati i dati sul reddito personale e sulla spesa USA, in aggiunta ai deflatori sulle spese di consumo personali (PCE).

I deflatori PCE, al posto che l’indice dei prezzi al consumo (IPC), sono la misura preferita dalla Fed per valutare l’inflazione. In altre parole, quando la Fed fa le sue previsioni sull’inflazione, si esprime in relazione ai deflatori PCE e non in relazione all’indice dei prezzi al consumo (IPC), dal momento che considera i deflatori PCE (in particolar modo il deflatore PCE core) migliori per prevedere i trend inflazionari futuri.

Tuttavia, il mercato dà maggiore importanza all’IPC, come apprezzabile dal punteggio di rilevanza relativamente basso di Bloomberg per i deflatori PCE (60.1 è il più alto rispetto a 96.1 per l’IPC). Per questo, quando i membri del Federal Open Market Committee (FOMC) parlano di inflazione, di solito si riferiscono all’IPC piuttosto che ai deflatori PCE. Se siete interessati a saperne di più sui deflatori PCE e in che modo differiscono dall’IPC, suggerisco questo post sul tema (purtroppo disponibile per il momento solo in inglese) PCE Deflator: the Little Indicator that should be Bigger.

Il tasso di variazione anno su anno del deflatore PCE headline dovrebbe registrare un ulteriore aumento, ma la misura core dovrebbe frenare solo di 0.1 punti percentuali. Non è molto, ma potrebbe segnalare l’inizio di un cambio di rotta per l’inflazione.

Il tasso di variazione a tre mesi annualizzato del deflatore IPC core dovrebbe mostrare una marcata decelerazione, il che potrebbe confermare la sensazione che l’inflazione stia raggiungendo il picco. Ma come dicevo prima per la BCE, dubito che una prima indicazione di un raggiungimento di un picco di inflazione faccia cambiare idea alla Fed per quanto riguarda l’aumento dei tassi. L’inflazione rimane a livelli decisamente troppo elevati per aspettare che cali in modo naturale. Anche i membri del comitato più dovish si sono espressi a favore di un aumento di 50 punti base a maggio e hanno invocato un percorso “metodico” e “rapido” verso livelli di politica più neutrali.

Per quanto concerne i dati sulla spesa e sul reddito personali, si prevede in entrambi i casi un lieve aumento, anche se la spesa dovrebbe aumentare leggermente più che il reddito (suona familiare?). Secondo le previsioni, ci troviamo ad un +12.1% dai livelli pre-pandemia per i redditi, mentre la spesa al +13.8%. Questo suggerisce che la Fed potrebbe dover stringere in modo significativo per ridurre la domanda in modo marcato e far calare così l’inflazione. Questo è positivo per l’USD.

Ad ogni modo, i deflatori PCE mostrano una correlazione decisamente migliore con i successivi movimenti del tasso di cambio rispetto ai dati sul reddito personale e la spesa. I primi infatti sono quelli che gli operatori del mercato FX dovrebbero monitorare.

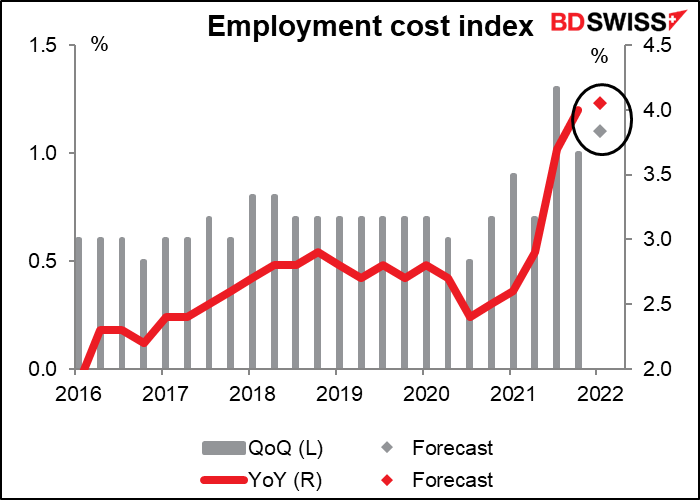

Già che stiamo parlando di inflazione, verrà pubblicato il meno noto indice sul costo del lavoro, noto anche come ECI o employment cost index, che esce su base trimestrale. L’indice ECI fornisce una misura accurata dell’inflazione del costo del lavoro, in quanto tiene conto dei diversi tassi di aumento dei salari nei vari settori. I funzionari della Fed tengono monitorato molto da vicino questo indicatore. L’aumento dell’1.3% trimestre su trimestre nel Q3 dello scorso anno è stato uno dei principali fattori che ha portato a far precipitare l’hawkish pivot della Fed. Per il dato odierno si prevede un’accelerazione dei salari, che non farà che convincere il presidente della Fed Powell che si può effettivamente aumentare i tassi senza far precipitare in recessione l’economia USA (buona fortuna qui!). In una tavola rotonda all’incontro del FMI della scorsa settimana, Powell ha dichiarato che il mercato del lavoro è “tight”, sotto una prospettiva storica.

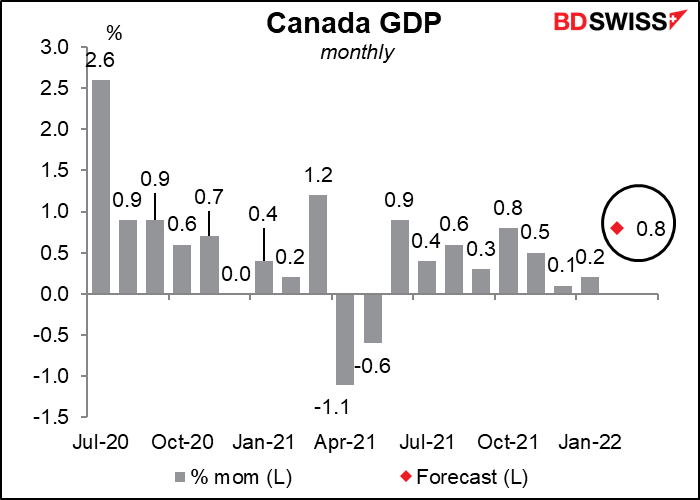

Per oggi avremo un ultimo indicatore importante, almeno per coloro che sono interessati al CAD: i dati mensili sul PIL canadese. Si prevede che il dato riveli una crescita relativamente robusta alla luce dell’espansione di diversi settori, tra cui quello manifatturiero, delle costruzioni, dell’ospitalità, della ristorazione e servizi alimentari e delle industrie di estrazione (mineraria, oil and gas, estrazione), almeno secondo quanto emerge dai dati preliminari, mentre solo la produzione di servizi pubblici è calata per quanto ne sappiamo. La Bank of Canada ha già iniziato un ciclo di stringimento aggressivo ed ha ritoccato i tassi al rialzo di 50 punti base nell’ultimo incontro del 13 aprile. Dopo l’incontro è stato dichiarato che “in Canada la crescita è solida e l’economia si sta portando verso un eccesso di domanda”. Questi numeri potrebbero confermare tale visione e portare ad ulteriori rialzi. Questo è probabilmente positivo per il CAD.

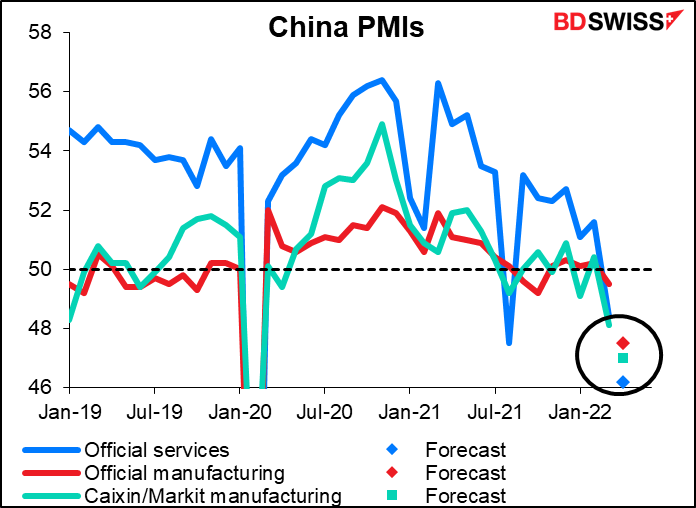

Nel weekend avremo i dati ufficiali dalla Cina dei PMI, oltre al PMI manifatturiero Caixin/Markit. Vi sarà parecchio interesse per questi dati, in quanto sono la prima lettura da quando la Cina ha dovuto ravvivare la politica “zero COVID” e potremo capire in che modo l’industria ne risente. Le aspettative non sono positive. Un calo marcato dei PMI cinesi potrebbe pesare sull’apertura delle borse di lunedì e pesare sull’AUD.