En octubre de 1955, el presidente de la Reserva Federal, William McChesney Martin, Jr., pronunció un discurso ante el grupo de Nueva York de la Asociación de Banqueros de Inversión de América. En ese discurso, Martin dijo que el trabajo de la Reserva Federal era prevenir la inflación, y tomar medidas impopulares de ser necesario. «En el ámbito de la política monetaria y crediticia, la acción preventiva para evitar los excesos inflacionistas está destinada a tener algunos efectos onerosos… Quienes tienen la tarea de hacer esa política no esperan aplausos. La Reserva Federal… está en la posición del chaperón que ordena retirar la ponchera justo cuando la fiesta empieza a ponerse buena» (énfasis añadido).

Años más tarde, cuando la inflación bajó en todo el mundo, el papel de los bancos centrales cambió. Desde que comenzó la «Gran Moderación» a finales de los años 80, los bancos centrales se han centrado más en la gestión macroeconómica general que en la contención de la inflación. Su papel cambió: en lugar de retirar la ponchera, consideraron que era su responsabilidad agregarle alcohol cuando los «espíritus animales» de la economía empezaban a decaer. La opción de «put de Greenspan», por la que se suponía que la Reserva Federal acudiría al rescate de la bolsa cada vez que esta empezara a caer, sustituyó a la ponchera.

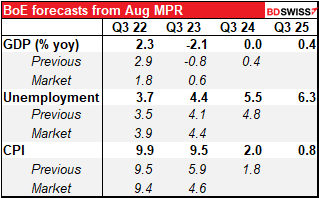

Estamos entrando en un tercer periodo. En este momento, lo que deberían hacer los bancos centrales, o lo que es probable que hagan, no está del todo claro para los mercados. Este enigma quedó patente en el informe de política monetaria del jueves del Banco de Inglaterra, que contenía sus nuevas previsiones. Son bastante sombrías. El Banco prevé ahora una inflación descontrolada y una recesión que durará unos cinco trimestres.

¿Hasta qué punto podemos confiar en estas previsiones? Pues bien, repasemos por un momento su historial, centrándonos en su previsión de inflación máxima:

- 21 de noviembre; «alcanzará un máximo de alrededor del 5 % en abril de 2022».

- 22 de febrero: «alcanzará un máximo de alrededor del 7,25 % en abril de 2022».

- 22 de mayo: «puede aumentar por encima del 10 % hacia finales de año».

- 22 de agosto: «algo más del 13 % en el cuarto trimestre de 2022».

No es un gran historial, ¿cierto? Sin embargo, esto no solo pasa con el Banco de Inglaterra. Creo que a todos los bancos centrales, y también a muchos pronosticadores del sector privado, les ha pillado desprevenidos. (Tengo que admitir que yo estaba firmemente en el «equipo transitorio» cuando la pandemia terminó, ya que yo también pensaba que todo volvería gradualmente a la normalidad).

Pero esa no es la cuestión. La cuestión es cuál es la prescripción política del Banco en esta situación. ¿Ha elaborado su política para impulsar el crecimiento o para luchar contra la inflación? La respuesta es clara: ha subido los tipos en 50 puntos básicos, ha prometido que habrá más incrementos en septiembre y ha anunciado que iniciará un «endurecimiento cuantitativo» activo mediante la venta de bonos. Se decantó decididamente por la lucha contra la inflación.

En la actualidad, no que luchan por hacer todos en el mercado es averiguar cómo reaccionarán los bancos centrales (cuál es su función de reacción, en términos económicos) al enfrentarse a los requisitos contradictorios de una inflación desbocada y una economía debilitada. El largo periodo de inflación moderada ha provocado que la gente olvide cuál es la principal tarea de los bancos centrales. Los inversores siguen contando con que los bancos centrales gestionen el crecimiento, no la inflación. Pero eso no es lo que dicen los bancos centrales que van a hacer.

¿Hasta qué punto es razonable la suposición del mercado? Repasemos los mandatos de los principales bancos centrales:

Reserva Federal: «los objetivos de máximo empleo, precios estables y tipos de interés moderados a largo plazo».

Banco Central Europeo (BCE): «El objetivo primordial del Sistema Europeo de Bancos Centrales… será mantener la estabilidad de precios».

Banco de Japón: «En el desempeño de sus funciones de política monetaria, el Banco contribuirá al desarrollo de una economía nacional sólida mediante el mantenimiento de la estabilidad de precios».

Banco de Inglaterra: «En relación con la política monetaria, los objetivos del Banco de Inglaterra serán…

- mantener la estabilidad de los precios, y

- sujeto a esto, apoyar la política económica del Gobierno de Su Majestad, incluidos sus objetivos de crecimiento y empleo».

Banco Nacional de Suiza: «Garantizará la estabilidad de los precios. Al hacerlo, tendrá debidamente en cuenta la evolución económica».

Banco de Canadá: «promover el bienestar económico y financiero de Canadá».

Banco de la Reserva de Australia:

(a) la estabilidad de la moneda de Australia;

(b) el mantenimiento del pleno empleo en Australia; y

(c) la prosperidad económica y el bienestar del pueblo de Australia.

Banco de la Reserva de Nueva Zelanda: «los objetivos de mantener un nivel general de precios estable a medio plazo y apoyar el máximo empleo sostenible».

En resumen, la principal responsabilidad de la mayoría de los bancos centrales es clara: deben trabajar por la estabilidad de los precios, no por el crecimiento. Varios tienen como objetivo adicional el empleo. El Banco de Canadá tiene un mandato extraordinariamente vago, pero ellos lo interpretan como «mantener la inflación baja, estable y predecible».

El Banco de Inglaterra, como es habitual, trató de enfatizar este hecho en su declaración tras la reunión: «El mandato de la CPM deja claro que el objetivo de inflación se aplica en todo momento, lo cual refleja la primacía de la estabilidad de precios en el marco de la política monetaria del Reino Unido».

Varios oradores de la Reserva Federal también han insistido recientemente en que tienen la intención de «hacer lo que sea necesario» para que la inflación vuelva al 2 %. El presidente de la Reserva Federal de Minneapolis, Kashkari, la persona más moderada del Comité Federal de Mercado Abierto (FOMC), dijo que la idea de que la Reserva Federal recorte los tipos en 2023 parece «un escenario muy improbable ahora mismo dado lo que sé sobre la dinámica de la inflación subyacente», aunque eso es exactamente lo que predice el mercado. «El trabajo en cuanto a la inflación está lejos de estar terminado», dijo el presidente de la Reserva Federal de San Francisco, Daly (NV), «tenemos un largo camino por recorrer en esa tarea… Tenemos que seguir comprometidos hasta que veamos en los datos» que la inflación está bajando materialmente.

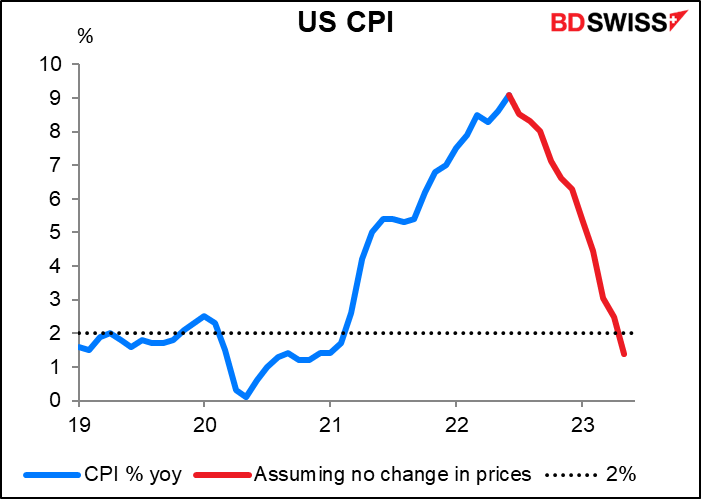

El hecho es que , incluso si los precios no cambian en absoluto en los EE. UU. a partir de ahora, la inflación no llegaría al objetivo del 2 % de la Reserva Federal hasta mayo. ¿Y qué tan probable es que eso ocurra? No mucho.

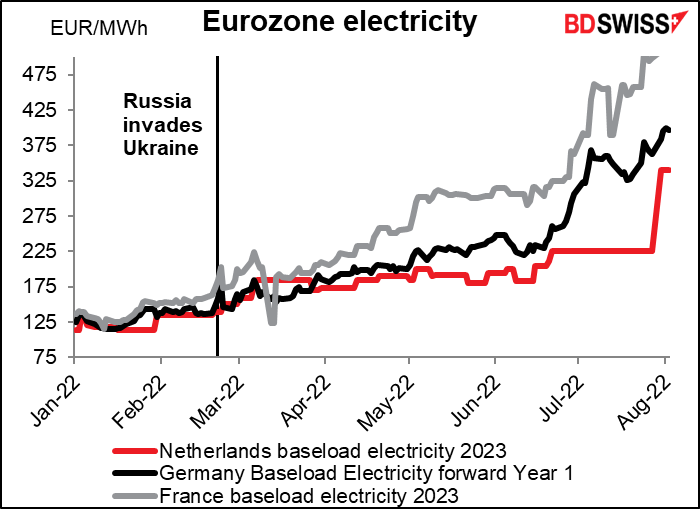

En Europa, los mercados esperan que los precios de la electricidad el próximo año sean el doble o triple que a principios de este año.

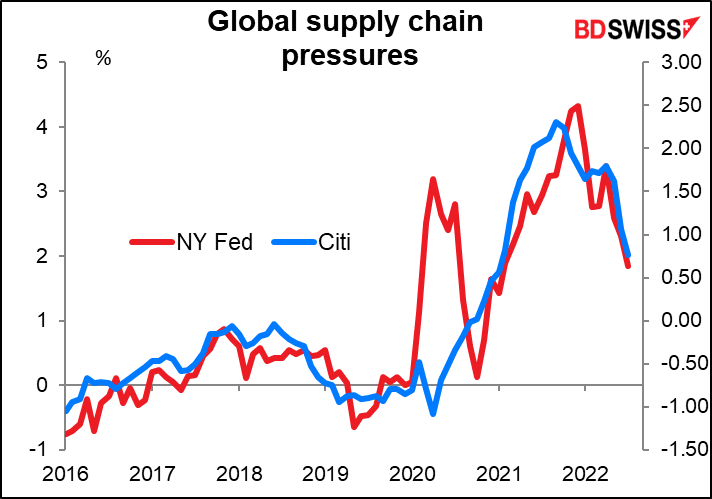

A nivel mundial, las presiones sobre la cadena de suministro están disminuyendo, pero siguen siendo inusualmente altas, lo que indica que las distorsiones de la pandemia persisten.

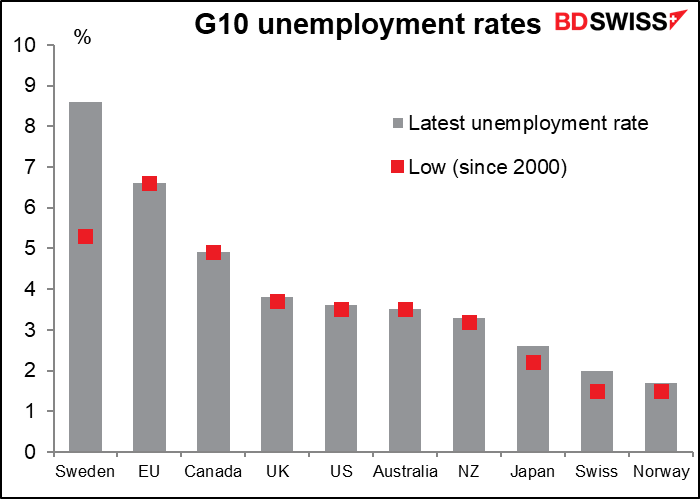

Tampoco es probable que el miedo al desempleo masivo limite la política. En la mayoría de los países del G10 (Suecia es la única excepción), el desempleo está en el nivel más bajo de los últimos 20 años o más. Por ello, los bancos centrales creen que pueden subir los tipos sin arriesgarse a un desempleo masivo. «Estamos, en efecto, diciendo que puede ocurrir algo sin precedentes porque el mercado laboral está en una situación sin precedentes», según Waller, el gobernador de la Reserva Federal, y otro economista.

En resumen, creo que los inversores están subestimando el grado de endurecimiento que los bancos centrales tendrán que aplicar para controlar la inflación. Creo que también están subestimando la voluntad de los banqueros centrales de tomar esas medidas.

La próxima semana: Muchos datos sobre la inflación, incluido el IPC de EE. UU.

La segunda semana del mes es generalmente tranquila en cuanto a indicadores. La atención se centra siempre en el índice de precios de consumo de Estados Unidos del miércoles. También se publicarán otros datos sobre la inflación, como los precios de producción de Japón, China y Estados Unidos. Por último, el viernes tendremos el «día de los indicadores a corto plazo» en el Reino Unido, que incluyen esta vez el dato del PIB trimestral del segundo trimestre.

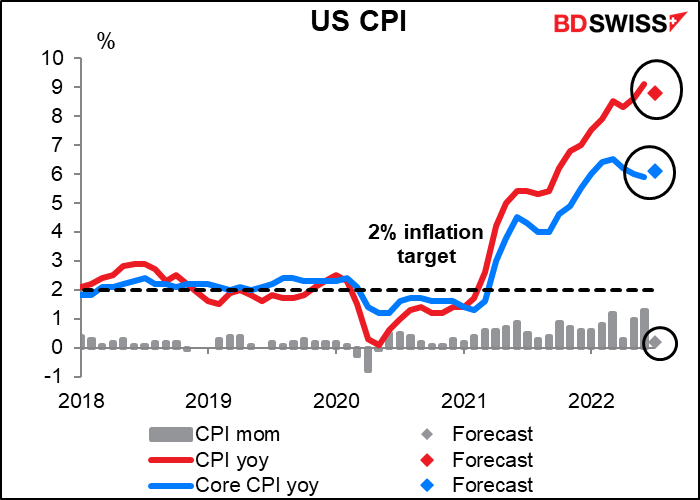

¿La luz al final del túnel? Se prevé que el IPC general de EE. UU. disminuya ligeramente. No es mucho (al 8,8 % anual desde el 9,1 %), pero puede despertar la esperanza de que la inflación haya tocado techo. Sin embargo, se prevé que la inflación subyacente aumente un poco, aunque no vuelva al nivel de marzo (6,5 % anual).

Por desgracia, los datos están abiertos a la interpretación. El mercado puede percibir esto como un punto de inflexión, pero dudo que el Comité lo haga. Esto se debe a que si tomamos la previsión de cambio de tres meses y la anualizamos, tanto el índice principal como el subyacente siguen subiendo, el índice subyacente en gran medida. Por tanto, el descenso de la tasa de crecimiento interanual tiene más que ver con los efectos de base (lo que ocurría hace un año) que con lo que ocurre hoy. Esto puede mantener a los funcionarios en alerta.

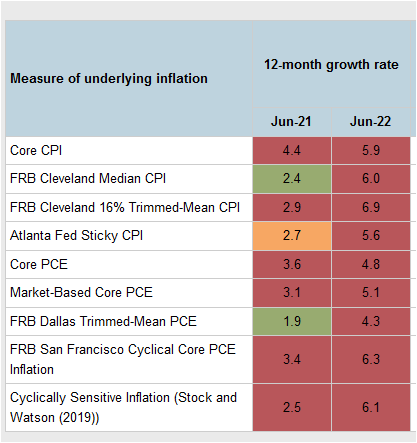

De hecho, si miramos el tablero de inflación subyacente de la Reserva Federal de Atlanta, podemos ver que incluso la medida más optimista de la inflación subyacente es más del doble del objetivo de la Reserva Federal. Estas cifras tardarán en bajar, aunque los precios de la energía se moderen.

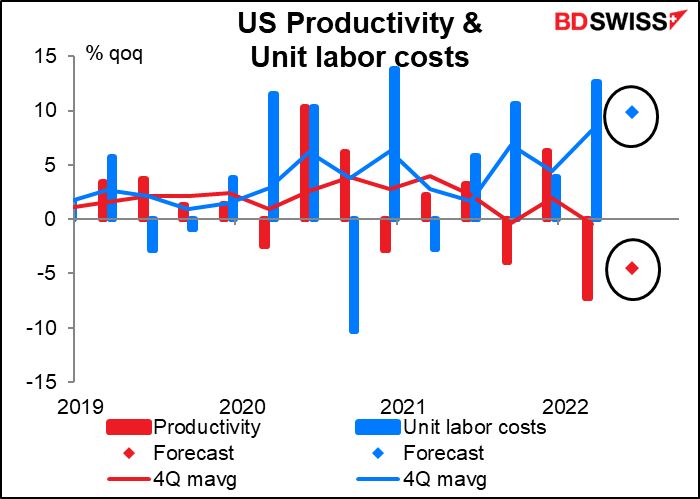

Otros datos sobre la inflación en EE. UU. de esta semana son la productividad y los costes laborales unitarios (martes), los precios de producción (miércoles), los precios de importación (jueves) y la encuesta de la Universidad de Michigan sobre el sentimiento de los consumidores (viernes), con su estimación de la inflación esperada. Los funcionarios de la Reserva Federal mencionaron específicamente esa encuesta como uno de los factores que les impulsó a subir los tipos en 75 puntos básicos en junio, en lugar de los 50 puntos básicos que se esperaban.

Los datos de productividad y costes laborales unitarios, aunque no son tan significativos para el mercado de divisas, se prevén inquietantes. El mercado espera que se produzca un descenso de la productividad y un aumento de los costes laborales unitarios. Esa es una mala combinación para las empresas y podría perjudicar las cotizaciones bursátiles.

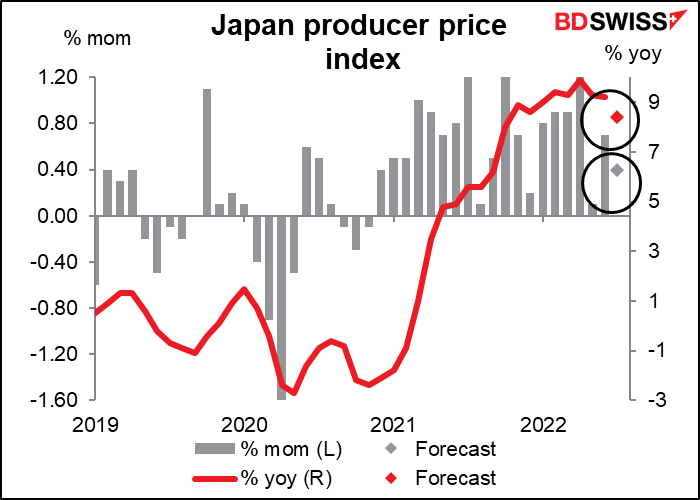

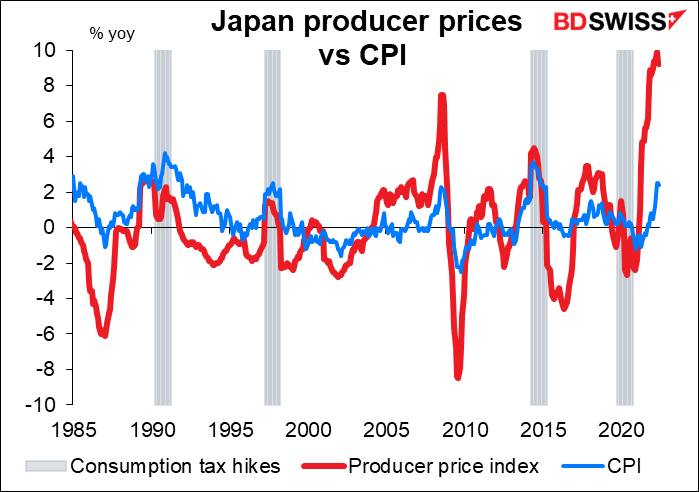

Japón publica el miércoles su índice de precios de producción (IPP). Se espera que se ralentice, pero con un 8,4 % anual sigue estando muy por encima del objetivo de inflación del 2 % del Banco de Japón.

Sin embargo, la relación entre el IPP y el IPC no es tan estrecha. No está claro que ni siquiera este elevado nivel de precios de producción sea suficiente para hacer subir la asombrosamente baja inflación de los precios de consumo en Japón.

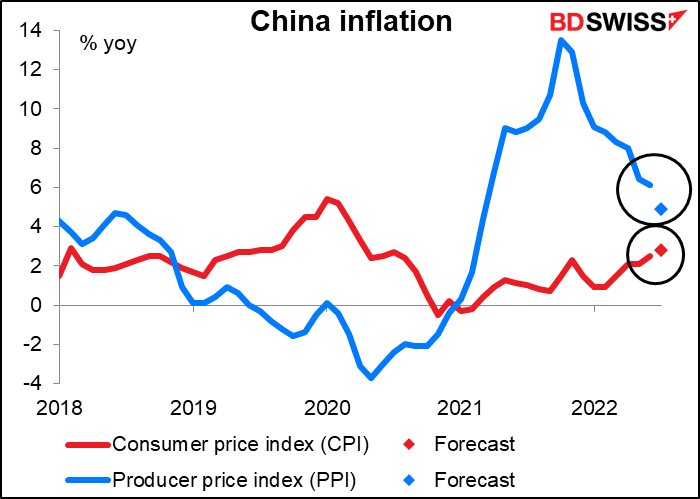

China también publica su IPP (e IPC) el miércoles. El IPC está dominado por los precios nacionales de los alimentos, por lo que tiene pocas implicaciones internacionales. Sin embargo, el IPP es efectivamente los precios de exportación de China, que a su vez son los precios de los productos manufacturados importados de muchos países. Por lo tanto, es bastante importante a nivel internacional. Y se espera que baje mucho. Es una buena señal para la inflación mundial. Tal vez vaya en consonancia con el descenso mostrado anteriormente en las presiones de la cadena de suministro global, ya que muchas de esas presiones se originan en China.

Alemania anuncia el miércoles la revisión final del IPC de julio. Esta es la única estadística económica de la UE interesante en la semana.

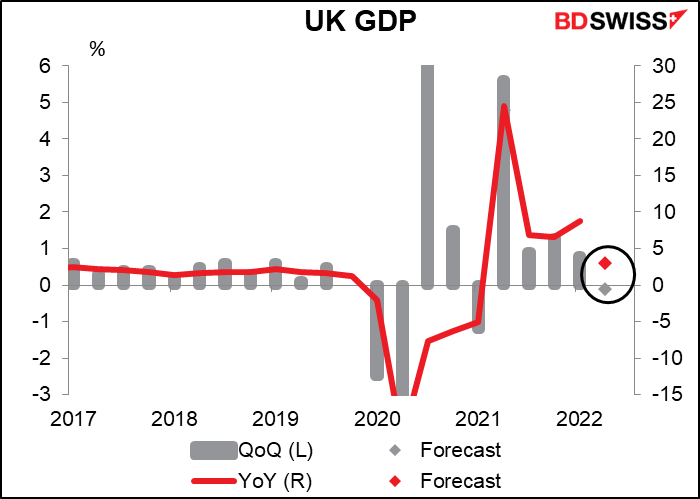

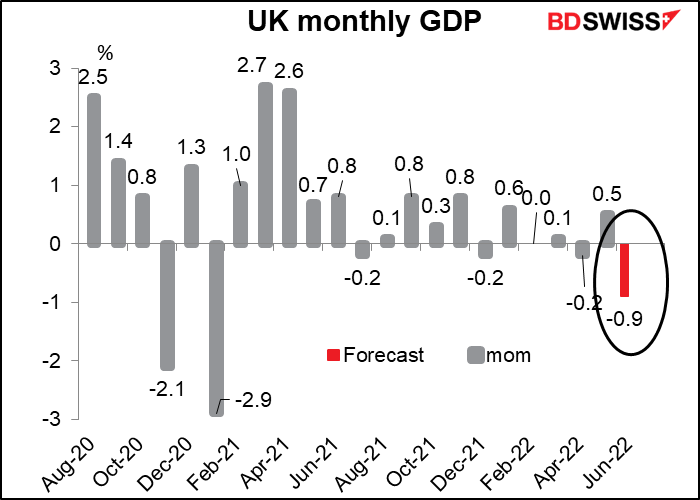

Por último, el viernes es el «día de los indicadores a corto plazo» para el Reino Unido. Anunciarán el PIB mensual y trimestral, la producción industrial y manufacturera y la balanza comercial. Como es habitual, la atención se centrará en la cifra del PIB.

Se espera que la cifra del PIB del segundo trimestre muestre un pequeño descenso con respecto al trimestre anterior, pero que siga siendo superior en términos interanuales.

Sin embargo, creo que la cifra más importante será la del PIB mensual de junio. Nos dará una mejor idea de lo mal que está implosionando la economía hoy en día. Muestra el impulso de la economía de cara al tercer trimestre. Según el informe de política monetaria del Banco de Inglaterra del jueves, «el crecimiento del PIB en el Reino Unido se está desacelerando… Se prevé que el Reino Unido entre en recesión a partir del cuarto trimestre de este año». El dato mensual podría darnos una pista sobre si la economía está en condiciones de cumplir ese objetivo.

Se espera que la producción industrial y manufacturera corrobore el descenso. Se prevé que ambos sean de un -1,1 % mensual (por eso solo se ve un punto en el gráfico).

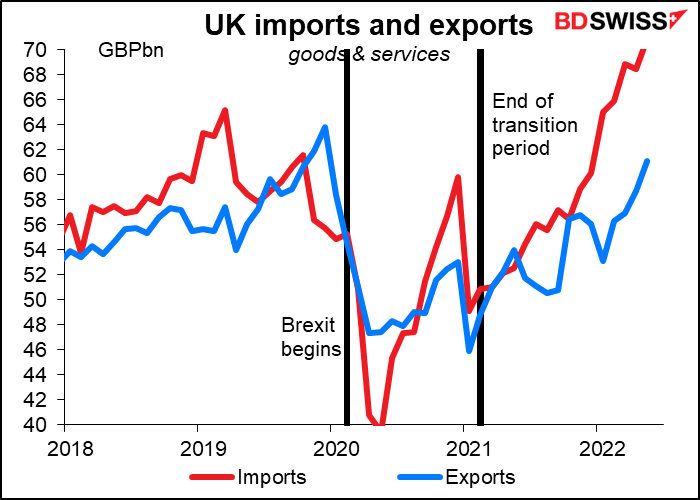

Todavía no se dispone de previsiones sobre el comercio, pero hay pocas razones para esperar buenas noticias al respecto. Las importaciones británicas han alcanzado niveles récord en los últimos meses, pero las exportaciones apenas han recuperado el nivel anterior al Brexit. La cuenta comercial del Reino Unido, que siempre ha sido el talón de Aquiles de la economía, parece estar en problemas.