Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

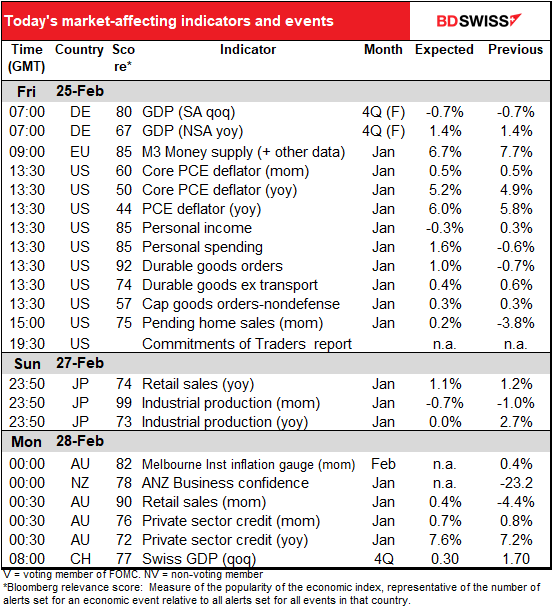

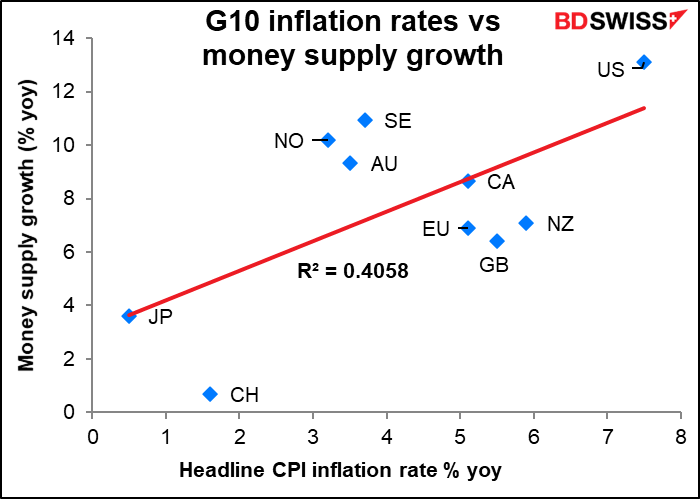

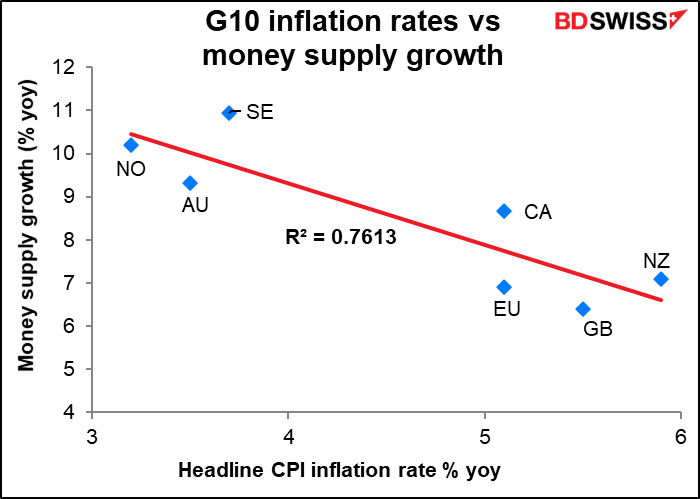

La jornada europea comienza propiamente con las estadísticas de oferta monetaria del Banco Central Europeo (BCE). Estas solían ser las estadísticas más vigiladas en su día, pero ahora nadie finge siquiera preocuparse por el crecimiento de la oferta monetaria. Lo cual es un poco extraño: este gráfico, que dista mucho de ser científico, sugiere que un mayor crecimiento de la oferta monetaria está asociado a una mayor inflación. (Está lejos de ser científico porque he tenido que utilizar diferentes medidas de la oferta monetaria: he utilizado el crecimiento de M2 para la mayoría, pero no está disponible para todos los países).

Por supuesto, si quito a EE. UU., Japón y Suiza del gráfico, también puedo demostrar lo contrario. Quizá por eso ya no prestan mucha atención al crecimiento de la oferta monetaria.

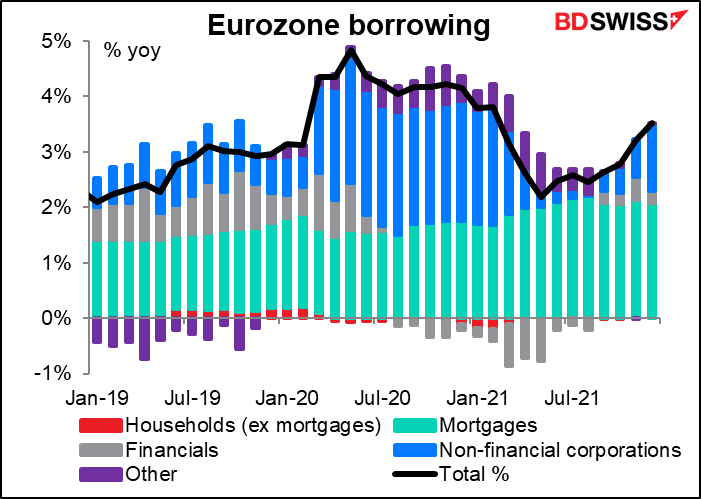

Entre los datos de este anuncio se encuentran los préstamos bancarios de la eurozona. Esta cifra ha aumentado recientemente, lo que debería tranquilizar al BCE, especialmente porque la mayor parte del aumento del crecimiento procede de empresas no financieras y no solo de personas que persiguen el mercado de la vivienda.

Después nos sentamos tranquilamente a esperar que aparezca la estrella del espectáculo, al menos por ahora: los datos de ingresos y gastos personales de Estados Unidos y los deflactores del gasto de consumo personal (PCE). Estos, y no el índice de precios al consumo (IPC), son los indicadores de inflación preferidos por la Reserva Federal. Hicieron el cambio en el informe Humphrey Hawkins de la Reserva Federal de febrero de 2000.

Sin embargo, el mercado presta claramente más atención al IPC que a los deflactores del PCE, si podemos juzgar por las puntuaciones de relevancia de Bloomberg (60 para el deflactor del PCE más valorado frente a 96 para la medida del IPC más valorada). Y mi impresión es que los funcionarios de la Reserva Federal también lo hacen, aunque formulen sus previsiones en términos de los deflactores del PCE. Por ejemplo, en su conferencia de prensa de diciembre, el presidente de la Reserva Federal, Powell, mencionó varias veces el IPC, pero no mencionó en absoluto los deflactores del PCE. Al explicar por qué decidieron acelerar la reducción de estímulos, dijo:

“Recibimos el informe del mercado laboral dos días después de la reunión. Y una semana después, creo que el 12 de noviembre, recibimos la lectura del IPC . En realidad fue la lectura del IPC en coordinación con esos dos. Y durante ese fin de semana llegué a la conclusión de que debíamos acelerar el proceso de reducción.

Así que, aunque he hecho más hincapié en los deflactores del PCE que en el IPC, me rindo”. Esto no es lo que realmente piensan.

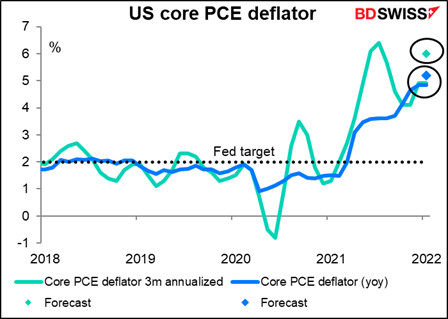

En cualquier caso, se espera que los deflactores del PCE sean más altos hoy. El problema es cuánto más alto y, sobre todo, si llegarán a ser más altos de lo esperado.

Además, el deflactor del PCE básico, que supuestamente es el indicador de inflación preferido por la Reserva Federal, no muestra signos de desaceleración. La previsión del consenso del mercado para la variación intermensual significaría que la variación anualizada de tres meses saltaría al +6,1 % anual desde el +4,9 %. En conjunto, los datos probablemente confirmen la opinión de la Reserva Federal de que tiene que hacer algo cuanto antes para frenar la inflación. Eso debería ser positivo para el USD.

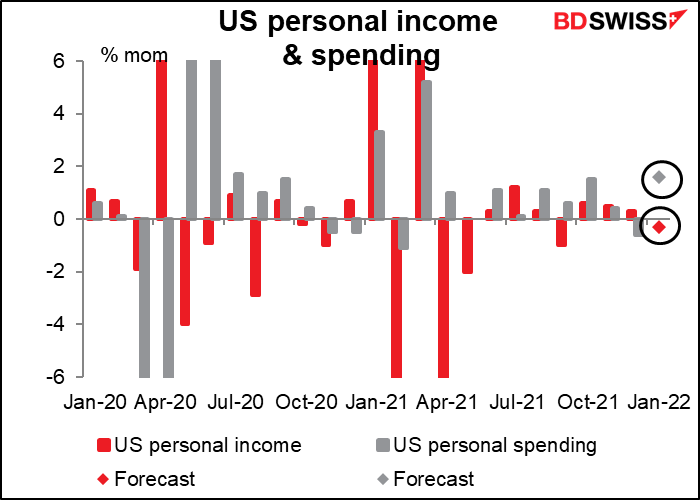

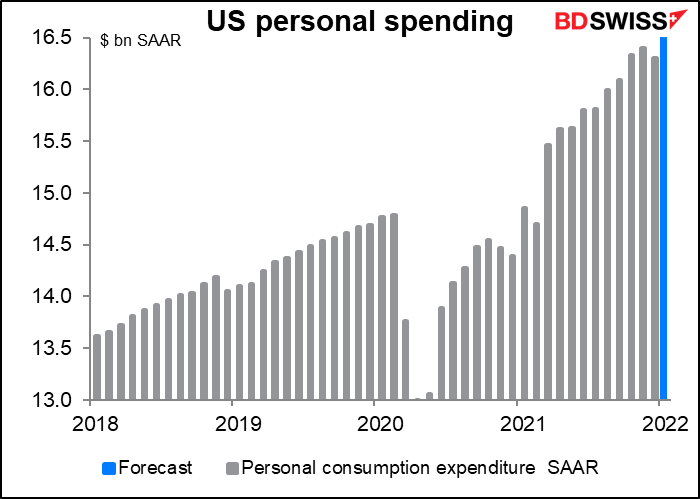

En cuanto a los ingresos y gastos personales, se espera que los ingresos bajen un 0,3 % mensual y los gastos suban un 1,6 % mensual. Suena como mi familia.

Esto dejaría los ingresos un 10,5 % por encima de los niveles anteriores a la pandemia y el gasto un 12,1 % por encima, por lo que es bastante saludable.

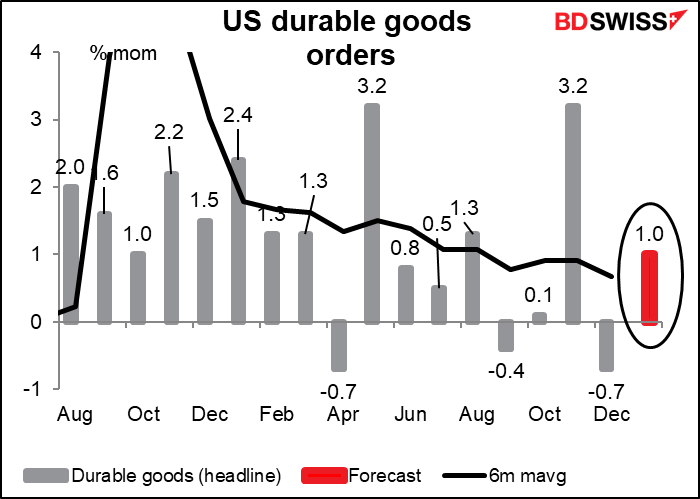

Se espera que los pedidos de bienes duraderos en Estados Unidos aumenten un 1,0 % mensual. Esta cifra está por encima de la media móvil de seis meses (+0,7 % mensual), por lo que muestra algunos signos de mejora.

La aceleración puede deberse a un gran pedido de aviones Boeing. Si se excluye el equipo de transporte, se espera que aumente solo un 0,4 %, por debajo de la media móvil de seis meses del +0,6 %.

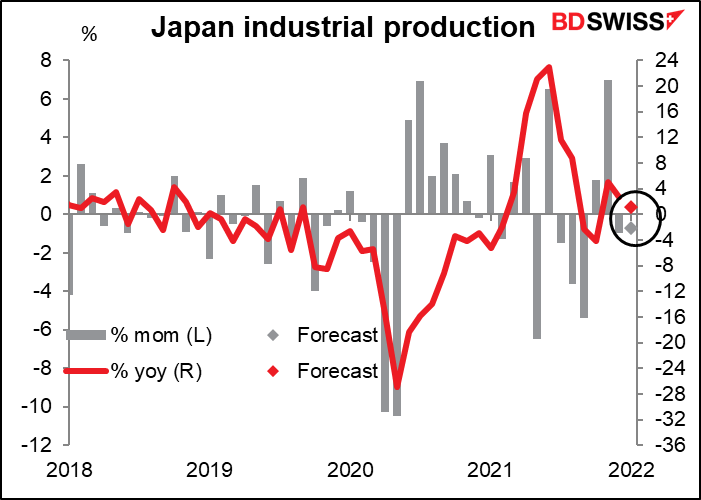

Por último, a primera hora del lunes Japón anuncia sus datos de producción industrial. Se supone que ha bajado con respecto al mes anterior, lo que resulta extraño, ya que el PMI manufacturero subió 2,5 puntos hasta alcanzar el nivel más alto desde febrero de 2014.