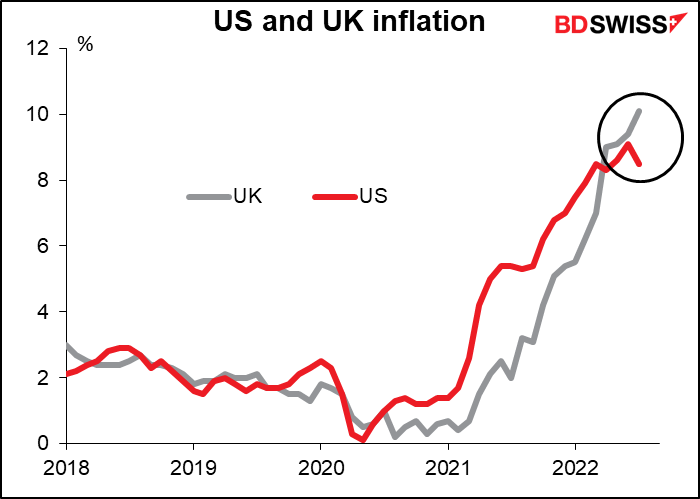

El índice de precios de consumo (IPC) de Estados Unidos correspondiente al mes de julio sorprendió a los mercados cuando se publicó: bajó al 8,5 % anual desde el 9,1 % anual. Se esperaba un 8,7 % anual, por lo que los mercados se alegraron de que bajara más rápido de lo previsto. ¡La inflación ha tocado techo! Los bancos centrales no tendrán que endurecer tanto. ¡Podemos seguir de fiesta!

Exactamente una semana después, el IPC del Reino Unido sorprendió a todo el mundo: subió al 10,1 % anual desde el 9,4 %. Se esperaba que subiera, pero solo hasta el 9,8 %. Lejos de tocar techo, la inflación británica se está acelerando más rápido de lo que se esperaba.

¿Cuál es la verdadera historia de la inflación mundial?

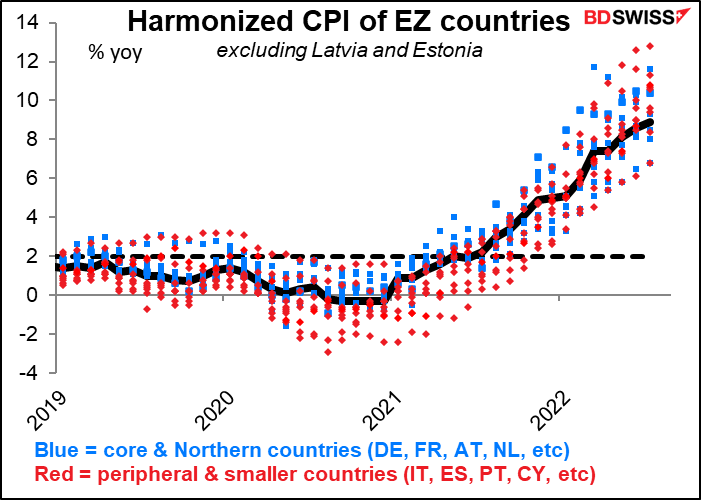

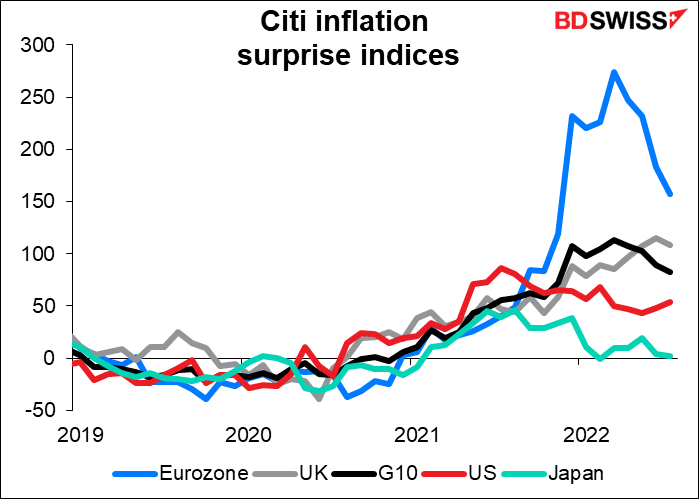

La respuesta probablemente sea que no existe la inflación mundial. Aunque cada país se ve afectado por algunos de los mismos factores (precios del petróleo, costes de transporte, escasez de semiconductores) cada país tiene también sus propios problemas que afectan a su tasa de inflación. El mercado de la vivienda, la combinación de energías, el suministro de alimentos, el mercado laboral… hay muchas variables locales en la inflación. Podemos ver que dentro de la eurozona, donde todos los países comparten la misma moneda, las tasas de inflación oscilan actualmente entre el 6,8 % (Francia y Malta) y el 23,2 % anual (Estonia, no mostrado).

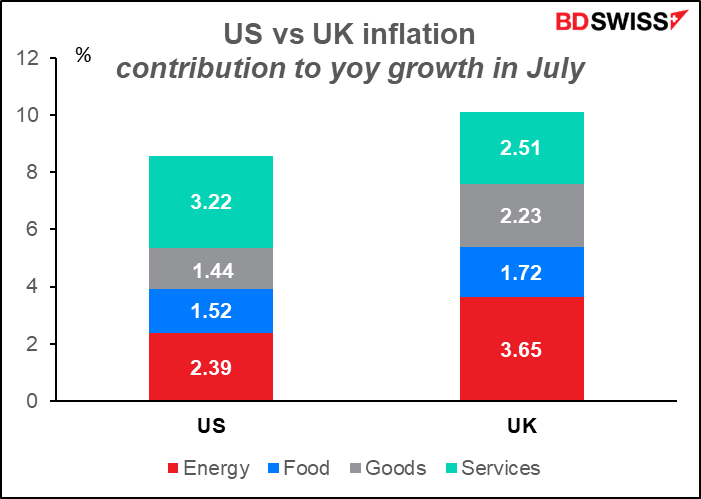

En Estados Unidos, los principales elementos que impulsaron la tasa de inflación en julio fueron los servicios. La energía ocupa el número 2. Pero en el Reino Unido, los precios de la energía fueron el número 1: están subiendo mucho más rápido que en Estados Unidos, como es de imaginar. Pero también lo son los bienes básicos. Mientras tanto, los precios de los servicios sí que están subiendo, pero no tan rápidamente como en Estados Unidos, a pesar de la obsesión del Banco de Inglaterra por mantener los salarios bajos para evitar una espiral de salarios y precios. Si se produjera alguna, sería en el sector de los servicios, pero (hasta ahora) no se ha dado.

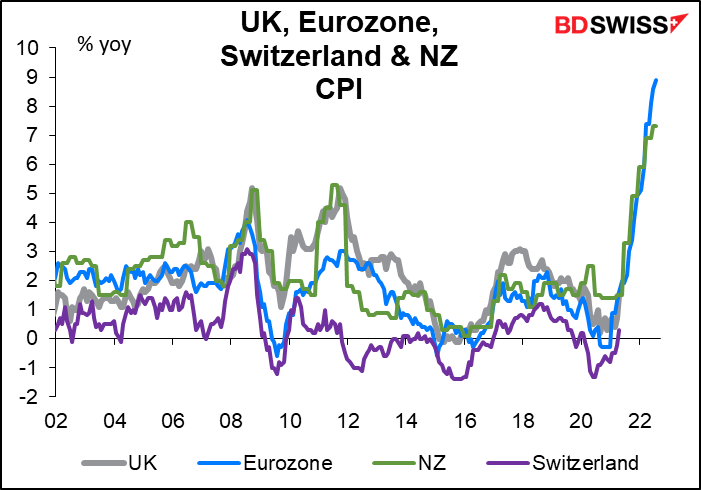

¿Qué país podría seguir al Reino Unido? He estudiado esta cuestión utilizando una herramienta matemática llamada análisis de regresión. Para abreviar, el ordenador busca la coincidencia de varias series de datos con la que se está viendo. En lo que respecta a la inflación general del Reino Unido, la eurozona fue la número uno, seguida de Nueva Zelanda y, sorprendentemente, Suiza. Esto me pareció extraño porque Nueva Zelanda es conocida por su inflación históricamente alta, mientras que Suiza es conocida por su inflación relativamente baja. Pero si siguen la misma tendencia, el nivel no le importa tanto al ordenador como el patrón de cambios.

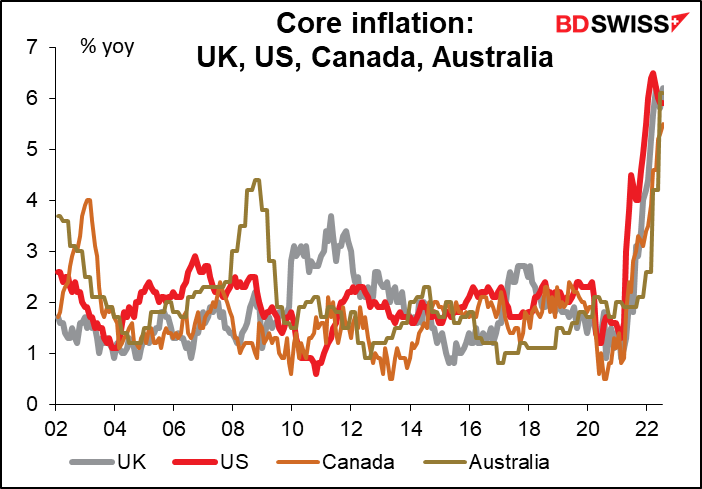

Sin embargo, cuando se trata de la inflación subyacente del Reino Unido, son los Estados Unidos, Canadá y Australia, seguidos de cerca por Italia (no se muestra).

Lo curioso de este ejercicio es que el patrón de inflación del Reino Unido tiende a seguir la misma senda que la de las monedas de las materias primas (Nueva Zelanda para la general, Canadá y Australia para la subyacente) más que la de países cercanos como Francia y Alemania. De hecho, en el caso de la inflación subyacente, el coeficiente de Francia era negativo, es decir, la relación entre la inflación subyacente del Reino Unido y la de Francia está invertida, aunque ambos tienen una relación bastante buena en lo que respecta a la inflación general (solo un poco por debajo de la de Suiza). Por otro lado, mientras que Suiza y el Reino Unido tienen una correlación bastante fuerte para la inflación general, como se ha mencionado anteriormente, la relación entre sus medidas de inflación subyacente también es negativa, al igual que con Francia (al igual que Noruega e Irlanda). La relación entre la inflación subyacente británica y la alemana no es estadísticamente significativa.

¿Qué conclusiones saco de este ejercicio? Si tuviera más tiempo para profundizar en los componentes de la inflación en cada país, podría explicar mejor los vínculos y por qué uno está relacionado con otro y por qué otros no. Sin embargo, no tengo tiempo y esto no es una tesis doctoral sobre los vínculos de la inflación mundial. Lo que quiero señalar es lo siguiente: hay muchos factores individuales que afectan a la inflación en cada país. Hay casos en los que las tasas de inflación general están estrechamente correlacionadas, pero las tasas de inflación subyacente están inversamente correlacionadas. Por tanto, no podemos extraer ninguna lección universal de la desafortunada experiencia británica. Es posible que el Reino Unido sea un índice adelantado de hacia dónde se dirige la inflación mundial, pero también es posible que sea un valor atípico, el reflejo de Japón.

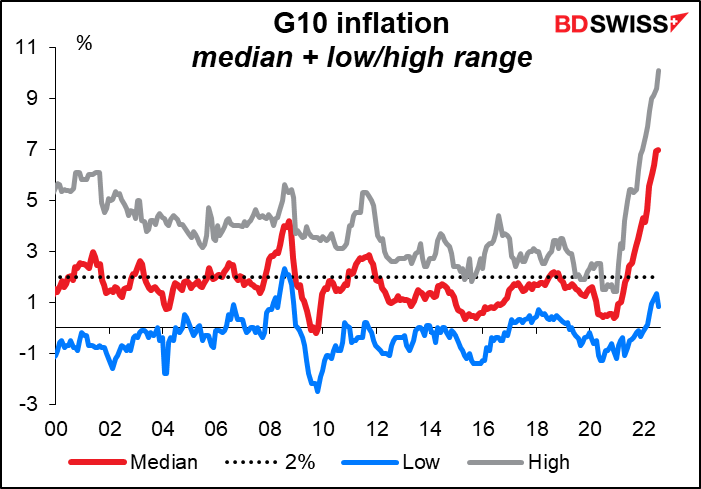

Las tasas de inflación solían ser mucho más dispersas. En 2000, la diferencia entre la tasa de inflación más baja y la más alta del G10 fue de 630 puntos básicos de media. En 2018-19 se había reducido a unos 260 puntos básicos. Podemos esperar una mayor dispersión entre las tasas de inflación en el futuro. La respuesta monetaria adecuada también variará según el país. Esto debería dar lugar a más oportunidades de negociación para los traders fundamentales.

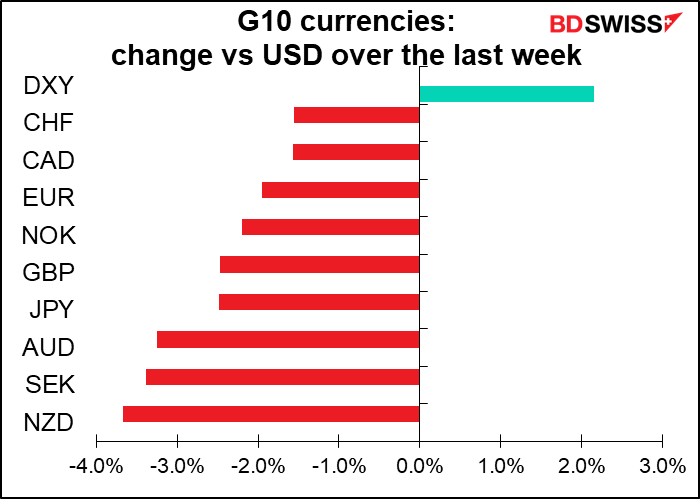

Por lo tanto, se podría llegar a la conclusión de comprar el AUD y el NZD, porque solían ser las monedas con mayor inflación y, por lo tanto, tienen los tipos de interés más altos. Sin embargo, quizá lo más significativo del anuncio de la inflación del Reino Unido del miércoles en lo que respecta a los traders es que no ayudó a la libra. Por el contrario, la libra cayó después. Esto podría deberse a los temores de que, en el contexto de la debilidad de la economía británica, el Banco de Inglaterra no fuera capaz de endurecer lo suficiente para contener la inflación. O tal vez se debió al ambiente de «aversión al riesgo» que posteriormente envolvió a los mercados, ya que la libra se ha convertido en una moneda relativamente sensible al riesgo en los últimos tiempos.

O tal vez signifique un cambio en la «función de reacción» del mercado a la alta inflación. ¿Podría ser que el mercado empiece a premiar a los países con menor inflación porque significa mayor crecimiento y, por tanto, mejores oportunidades de inversión en el futuro? Habrá que ver cómo responde el mercado a los cambios de la inflación en otros países.

La próxima semana: ¡Jackson Hole, allá vamos!

La semana que viene no hay muchos indicadores económicos importantes. El martes se publican los índices de gestores de compras (PMI) preliminares, que se seguirán de cerca después de que la desastrosa encuesta manufacturera del Empire State de esta semana provocara el temor a la recesión en el mercado (aunque la versión de este índice de la Reserva Federal de Filadelfia sorprendió al alza). El miércoles, EE. UU. anunciará los pedidos de bienes duraderos y el viernes, los ingresos y gastos personales con los deflactores del gasto de consumo personal (PCE). Además, los índices Ifo (jueves) y el IPC de Tokio (viernes) completan el calendario.

Dado que no hay mucho movimiento en el calendario, es una buena semana para tomarse un tiempo libre y tal vez ir a pescar, si es que disfruta de ese deporte. Una persona a la que le gustaba la pesca fue el temible Paul Volcker, quien fuera presidente de la Reserva Federal de 1979 a 1987. La Reserva Federal de Kansas City comenzó a celebrar un simposio anual en 1978. En 1982 querían que el Sr. Volcker asistiera, así que trasladaron el simposio a Jackson Hole, Wyoming, para que pudiera ir a pescar allí. Desde entonces se celebra allí.

El tema esta vez es «Reevaluar las limitaciones de la economía y la política». La agenda del día aún no está disponible; normalmente solo se publica en el sitio web de la Reserva Federal de Kansas City poco antes de que comience el simposio. El simposio se celebrará del jueves al sábado.

El simposio reúne a los grandes y a los buenos de la banca central y de la economía académica , y suele ser (aunque no siempre) el lugar donde se hace algún gran anuncio o se da una pista al mercado. El presidente de la Reserva Federal, Powell, hablará sobre las perspectivas económicas a las 14:00 h GMT del viernes. Usualmente, uno o dos directivos de bancos centrales asisten. El año pasado no hubo ninguno, pero el año anterior estuvieron el economista jefe del BCE, Lane, el gobernador del Banco de Canadá, Macklem, y el presidente de la Autoridad Monetaria de Singapur, Shanmugaratnam. El año anterior, en la época previa a la pandemia, asistieron el gobernador del Banco de Inglaterra, Carney, el gobernador del RBA, Lowe, y el gobernador del Banco de Israel, Yaron. Etc.

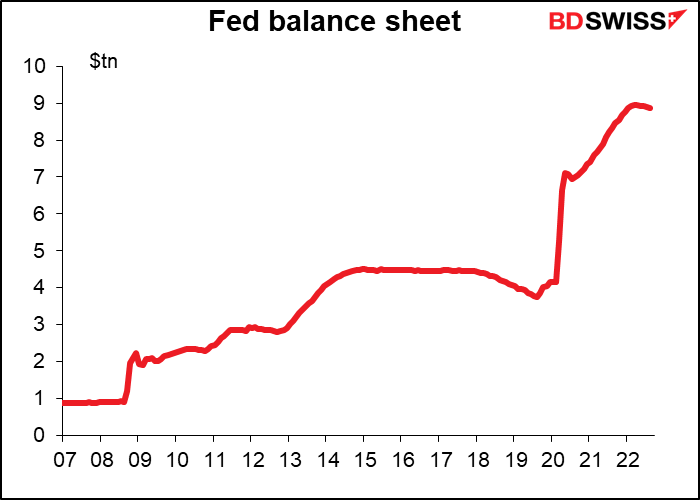

Reuters informó que el presidente Powell podría dar algunas orientaciones sobre el programa de la Reserva Federal para reducir su balance, también conocido como «endurecimiento cuantitativo» o QT (lo contrario de la flexibilización cuantitativa, o QE). La idea es que ha hablado de los tipos hasta la saciedad y, además, la Reserva Federal no sabe más que el mercado sobre cómo evolucionará la inflación y, por tanto, cómo es probable que muevan los tipos.

El expresidente de la Reserva Federal de Nueva York y vicepresidente del FOMC, William Dudley, señaló que el discurso de Powell del año pasado se «equivocó en varios aspectos importantes», concretamente al subestimar las presiones inflacionistas de la economía. Y continuó:

Powell seguramente espera que el discurso de este año sea más profético. Espero que haga hincapié en tres temas: que la economía sigue avanzando con un mercado laboral extremadamente ajustado y una inflación inaceptablemente alta, que la Reserva Federal debe endurecer más la política monetaria para contener la economía y aliviar la presión sobre el mercado laboral, y que la Reserva Federal no cederá hasta estar segura de que ha hecho lo suficiente durante el tiempo necesario para alcanzar su objetivo de inflación del 2 %.

Estos son, por supuesto, los mismos temas que Powell ha ido machacando una y otra vez, o como se dice en Japón, «hasta que se me agrie la boca». No obstante, si convence al mercado de que su estimación de la trayectoria probable de los tipos de interés es muy diferente de lo que piensan los miembros del Comité, podría provocar una revalorización de las expectativas de los tipos de interés más adelante que sería positiva para el dólar.

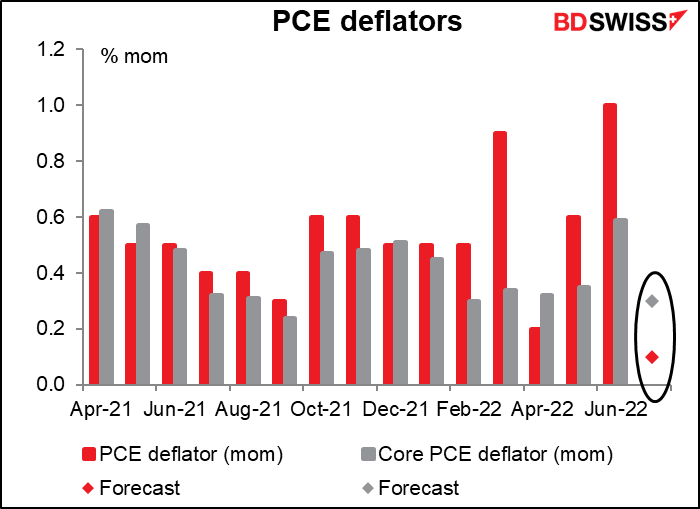

En cuanto a los indicadores, la atención en Estados Unidos se centrará en los ingresos y gastos personales del viernes y en los deflactores del gasto de consumo personal (PCE ) que los acompañan.

Por el momento, se espera que los ingresos personales suban un 0,6 % mensual y el gasto personal un 0,5 %. En el caso de los ingresos, esa sería más o menos la media: la media móvil de seis meses de esta serie es de un +0,5 % mensual. Por lo tanto, implicaría que los ingresos siguen creciendo de forma constante. La cifra de gasto sería inferior a la media mensual de +0,9 %, pero, por supuesto, esa cifra es bastante volátil. Yo diría que sigue representando un consumo sólido. En consecuencia, creo que estas cifras transmitirían a los inversores la idea de que el mundo todavía no se acaba y que los mercados pueden seguir subiendo.

Los deflactores del PCE, y no el índice de precios al consumo (IPC), son los indicadores de inflación preferidos por la Reserva Federal. Cuando los funcionarios de la Reserva Federal pronostican la inflación en su Resumen de proyecciones económicas cada trimestre, esto es lo que están pronosticando, no el IPC. Sin embargo, el mercado presta claramente más atención al IPC que a los deflactores del PCE, si podemos juzgar por las puntuaciones de relevancia de Bloomberg (60 para el deflactor del PCE más valorado frente a 96 para la medida del IPC más valorada). Y mi impresión es que los funcionarios de la Reserva Federal también lo hacen, aunque formulen sus previsiones en términos de los deflactores del PCE. Por ejemplo, en su conferencia de prensa de diciembre, el presidente de la Reserva Federal, Powell, mencionó tres veces el IPC, pero no mencionó en absoluto los deflactores del PCE. Otros miembros del Comité han hecho comentarios similares. Tal vez estén utilizando el IPC como una abreviatura de «inflación», pero lo dudo.

Se espera que la tasa de aumento intermensual descienda bruscamente en ambos casos: hasta el +0,1 % desde el +1,0 % para el dato general y hasta el +0,3 % desde el +0,6 % para el dato subyacente.

Esto iría en consonancia con el fuerte descenso de la tasa de crecimiento intermensual del IPC: el IPC general de julio no varió en términos intermensuales, frente al +1,3 % mensual del mes anterior, mientras que el IPC subyacente aumentó un 0,3 %, frente al +0,7 % mensual del mes anterior. Corroboraría la ralentización de la inflación en Estados Unidos, lo que podría ser negativo para el dólar, dependiendo, claro está, de lo que salga de Jackson Hole ese día.

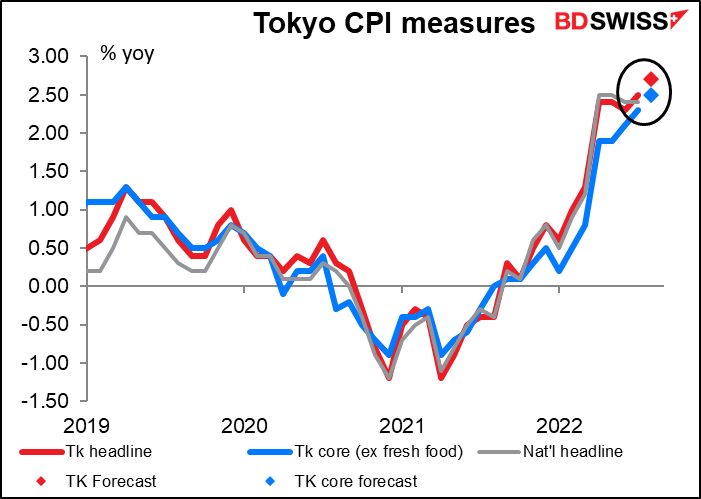

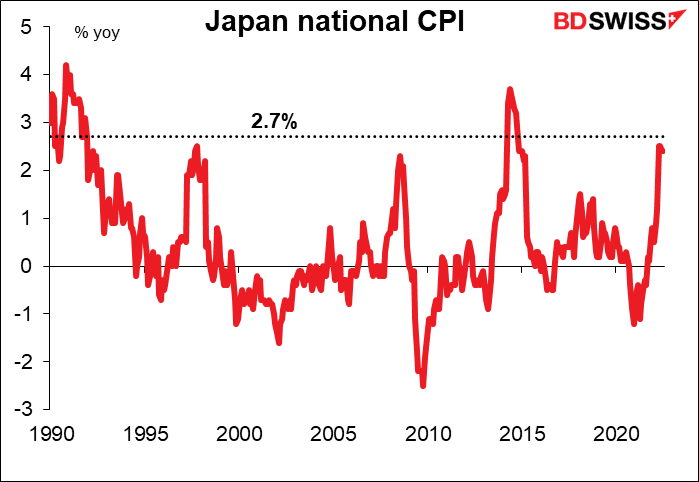

La única otra lectura de la inflación que tendremos la semana que viene es el IPC de Tokio el viernes. Se prevé que ambas medidas sean 0,2 puntos porcentuales más altas, lo que significa un 2,7 % anual para la cifra general y un 2,5 % anual para la medida «subyacente» al estilo japonés (sin los alimentos frescos pero con la energía).

Aunque hoy en día esto sería una inflación relativamente modesta para cualquier otro país, hace mucho tiempo que no se ve una inflación así en Japón: desde 1992, para ser exactos. (El IPC sí superó esa tasa temporalmente en 2014, pero eso fue solo porque se subió el impuesto al consumo).

¿Cambiará esto la forma de pensar del Banco de Japón? Probablemente no. Pero podría cambiar la mentalidad del mercado. Tenemos que estar preparados para la posibilidad de que los inversores cambien su moneda de financiación del JPY al EUR. Sigo siendo bajista en el JPY (alcista en el USD/JPY), pero de todas formas reviso los tipos todos los días.

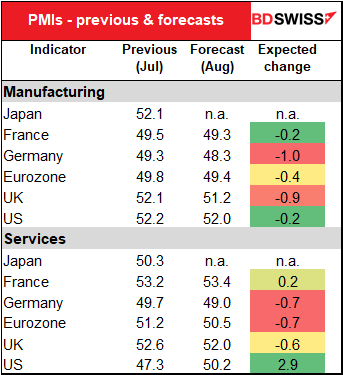

Por último, están los índices preliminares de directores de compras (PMI) de varias de las principales economías industriales.

Se espera que todos los PMI manufactureros disminuyan, incluso en Europa, donde ya están en territorio de contracción. Esto puede agravar los problemas del euro.

Los PMI del sector servicios son mixtos. Se espera que la eurozona y el Reino Unido disminuyan modestamente (pero se mantienen por encima de la línea de 50 de «auge o caída»). En este sentido, destaca Estados Unidos, donde se prevé que el PMI del sector de los servicios suba, volviendo a asomar la nariz por encima de la línea de 50.

Con todo, yo esperaría que los PMI aumentaran la fortaleza del dólar. Es probable que aporten a la convicción de que la eurozona y el Reino Unido están cerca de la recesión, pero la economía estadounidense sigue siendo sólida. Es probable que los resultados económicos de EE. UU. lleven a un rendimiento superior de la moneda estadounidense.