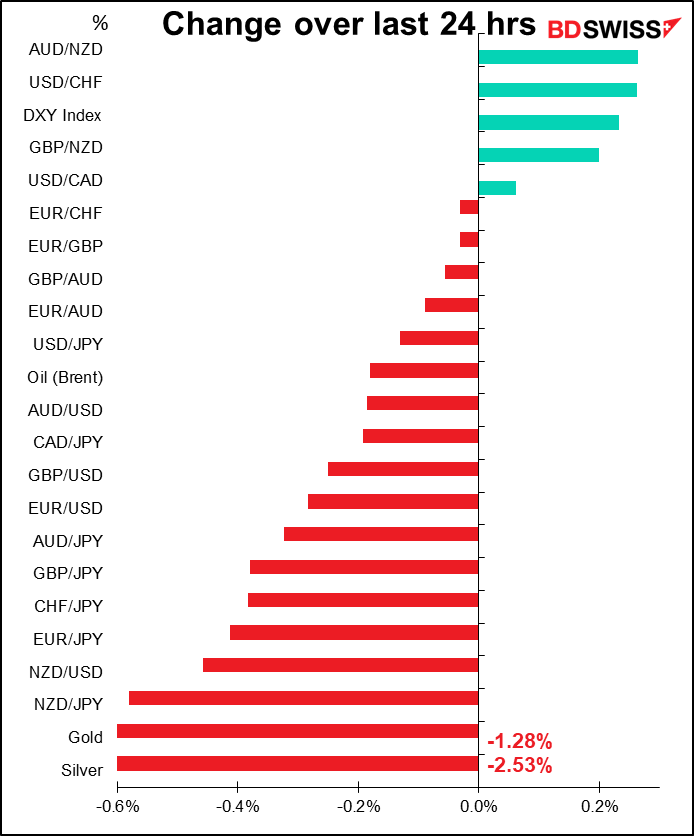

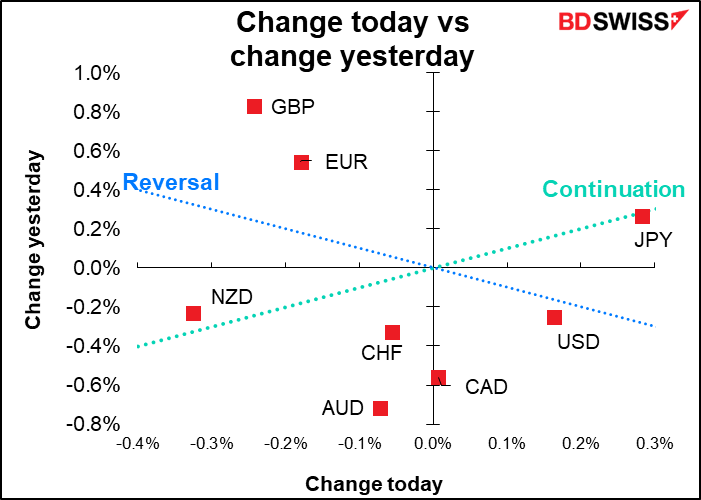

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

OK, dois dias bastante calmos. Agora, finalmente, temos algo de que falar!

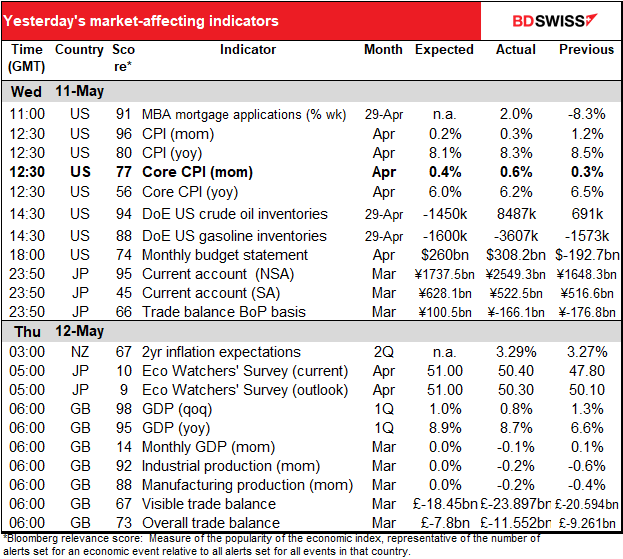

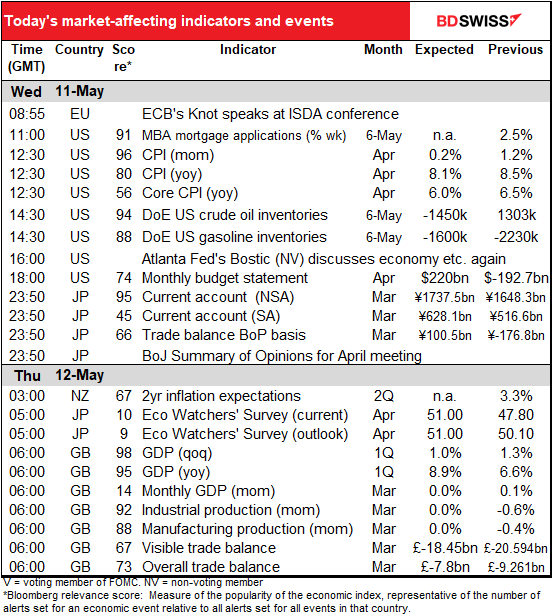

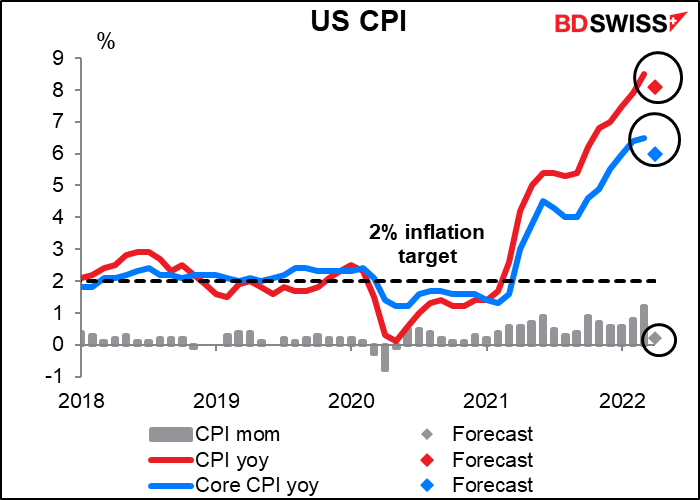

O grande ponto do dia é também o primeiro: o índice de preços ao consumidor dos EUA (IPC). Embora tecnicamente não seja o indicador de inflação preferido pela Fed, na realidade é aquilo a que se referem quando falam de inflação, e é por isso que o mercado lhe dá tanta importância.

Prevê-se que o IPC caia um pouco. Ainda está muito acima do objetivo, mas pelo menos nesta previsão pode ter atingido o seu pico (tanto quanto sabemos).

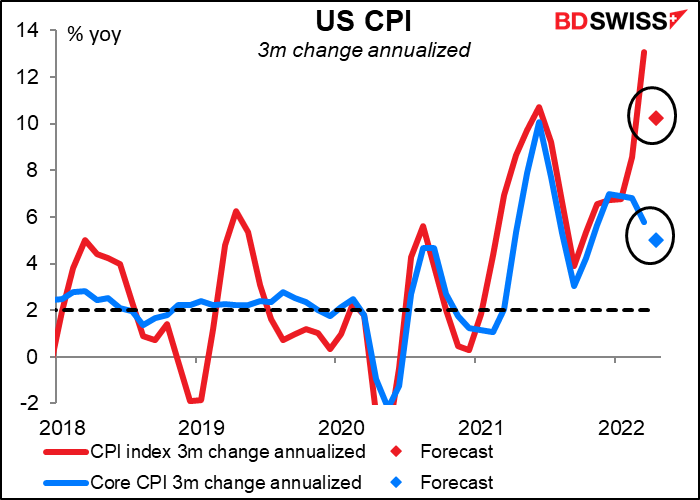

É o mesmo quando olhamos para a mudança prevista de 3 meses anualizada. Ainda demasiado elevada, mas pelo menos não é mais elevada. Este abrandamento esperado da inflação pode confirmar a visão mais temperada da Fed e ajudar os mercados bolsistas a recuperar – ao mesmo tempo que enfraquece o dólar.

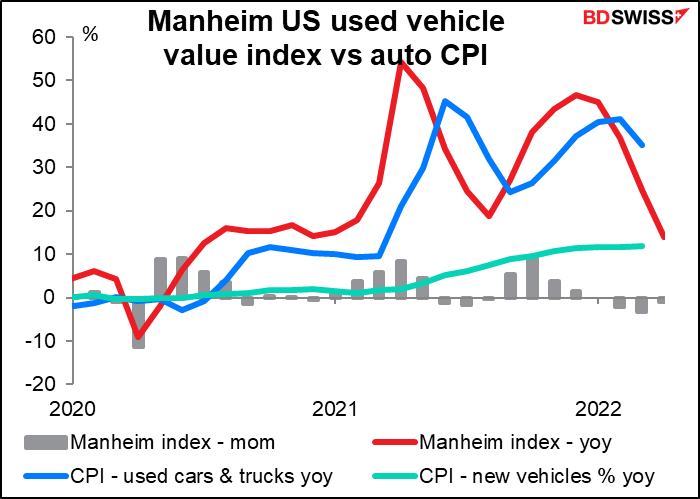

Uma coisa que ajuda ao declínio é que os preços dos carros usados têm vindo a cair recentemente. Os preços dos carros usados têm sido um dos principais indicadores. O índice de carros usados de Manheim tem caído durante três meses consecutivos. Desceu 6,6% desde Janeiro, a sua maior queda de três meses de sempre (dados desde 1995). No entanto, o índice acompanha os preços por grosso. Manheim estima que a “venda de automóveis usados a retalho” caiu 13% em termos de variação mensal em Abril. Isto pode indicar que alguns dos estrangulamentos pandémicos estão finalmente a alargar-se (ou seja, a voltar ao normal).

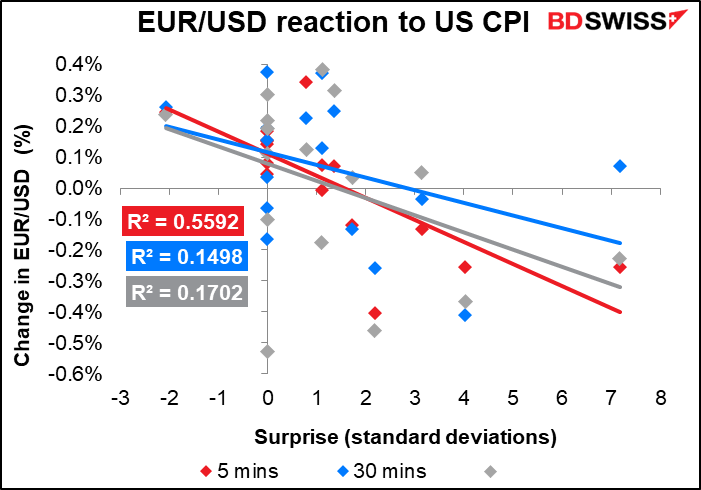

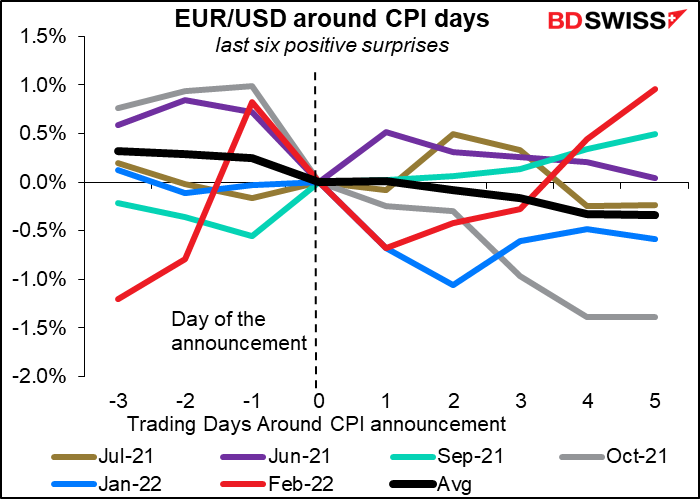

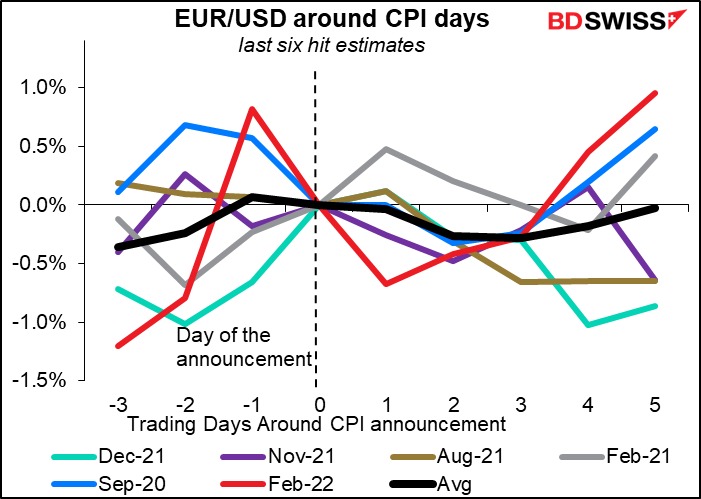

Este indicador tem um efeito imediato e previsível sobre o dólar, que tende a fortalecer-se quando o indicador bate as expectativas e a enfraquecer quando falha.

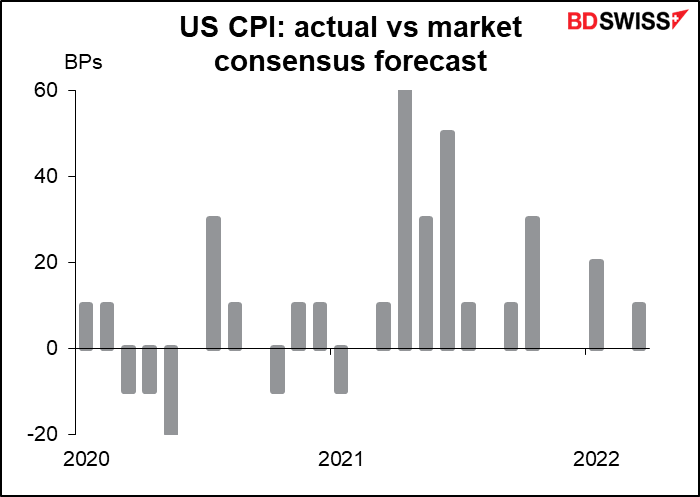

Na verdade, não tem havido tantas vezes que tenha falhado as expectativas. Desde o início do ano passado (o IPC de Janeiro, que foi publicado em Fevereiro) superou as expectativas 9 vezes, igualou as expectativas 5 vezes, e falhou apenas uma vez – e esse foi o número de Janeiro de 2021. Claro que o desempenho passado não é garantia de desempenho futuro, especialmente quando estamos a falar de algo como isto que as pessoas podem aprender. Pode ser que os economistas estejam a melhorar a previsão da inflação nas condições atuais e não falhem tanto. Ou pode ser que a inflação inverta antes deles e eles comecem a falhar ainda mais – mas na outra direção!

Até agora, o dólar tem tido tendência a valorizar-se mais ou menos quando o IPC bate ou apenas atinge as estimativas. Isso pode ser porque, de qualquer maneira, está a subir.

Esse é o principal indicador para o dia nos EUA.

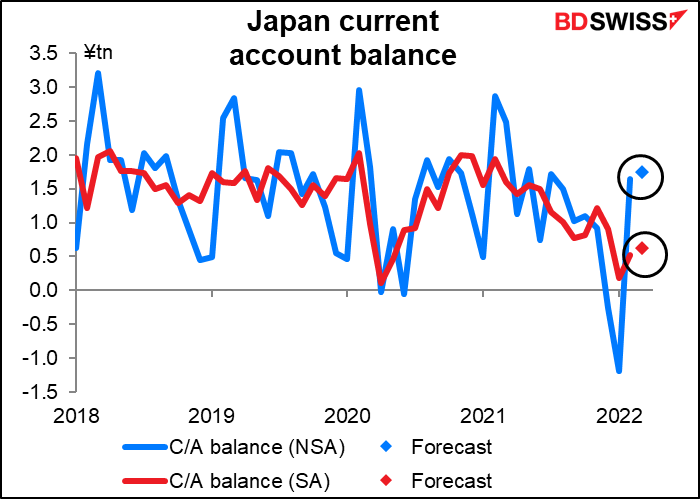

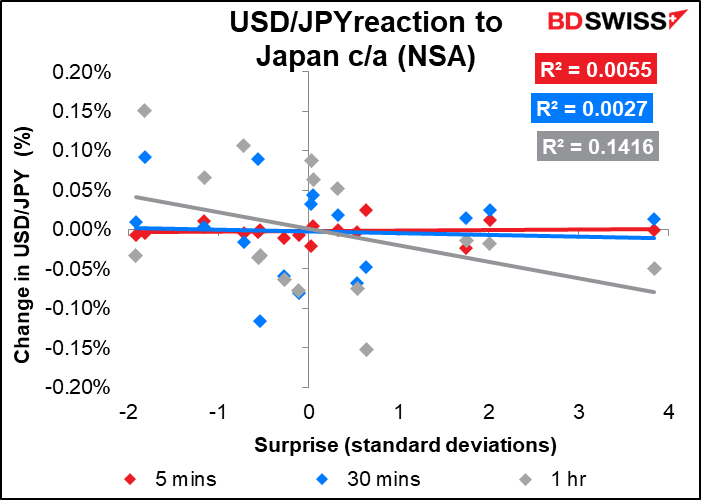

Durante a noite, o Japão anuncia o saldo da sua conta corrente. O número deste mês pode ser de maior interesse do que o normal devido a preocupações com o impacto do aumento dos custos de energia, o que poderia enviar novamente a conta corrente para o défice. Contudo, o consenso do mercado é a favor de um ligeiro aumento do excedente da balança corrente, na sequência dos dados comerciais de Março, que mostraram um défice comercial visível muito menor para o mês (JPY 177 mil milhões vs JPY 1,6 biliões no mês anterior, numa base de balança de pagamentos). Nos próximos meses, taxas de juro mais elevadas deverão também aumentar o rendimento do país proveniente de investimentos no estrangeiro (conhecido como saldo primário de rendimentos), o que poderá ajudar a manter a balança de transações correntes em excedente. Se isso é suficiente para contrariar a saída na conta financeira devido ao aumento constante do spread das taxas de juro em relação a outras nações é outra questão, ainda assim.

Embora esta tenha uma das mais altas pontuações de relevância Bloomberg de qualquer indicador japonês, a reação do mercado monetário a ela não é particularmente espantosa. Na realidade, parece ter um impacto pouco previsível. Nesse caso, porque é que me preocupo em escrever sobre isso? Coisas como esta fazem a minha vida parecer inútil, tenho de admitir.

Ao mesmo tempo o Banco do Japão irá publicar o seu Resumo de Opiniões da Reunião de Política Monetária (RPM) de 27 de Abril. O BOJ tem um sistema invulgar de divulgação de informação sobre as suas reuniões. Tal como outros bancos centrais, divulga a declaração habitual após cada reunião, mas depois divulga um “Resumo de Opiniões” oito a 12 dias mais tarde, depois a ata completa da reunião cinco ou seis dias após a Reunião de Política Monetária seguinte (assim, a ata da RPM de Abril será divulgada cinco dias após a RPM de Junho). O Resumo de Opiniões é uma lista de tópicos e os comentários que os membros do Conselho de Política Monetária fizeram sobre eles durante a reunião, sem quaisquer nomes em anexo. Os tópicos incluem Evolução Económica, Preços, Opiniões sobre Política Monetária, etc.

Normalmente os RPMs do BoJ não são grande coisa e há anos que não lhes presto muita atenção (não sou o único: a pontuação de relevância da Bloomberg para a reunião é um insignificante 76, contra 97-100 para cada outro grande banco central, incluindo mesmo o sonolento Banco Nacional Suíço). No entanto, os participantes do mercado financeiro tinham pensado que o BOJ poderia apenas, talvez, eventualmente, ajustar a política na reunião de Abril, por exemplo, revendo a sua orientação prospetiva para a neutralidade (o que saberiam se tivessem lido o meu Outlook Semanal de 22 de abril). Mas, pelo contrário, o BoJ duplicou a sua política atual e anunciou que compraria obrigações do governo japonês (JGBs) todos os dias para evitar que o rendimento a 10 anos ultrapassasse os seus 0,25% de limite superior. Mentes inquiridoras vão querer saber a) se consideraram de facto mudar a sua orientação ou política, e b) o que pensaram sobre a sua política de controlo da curva de rendimento (YCC) face ao iene em queda e aos comentários preocupados vindos de outras partes do governo.

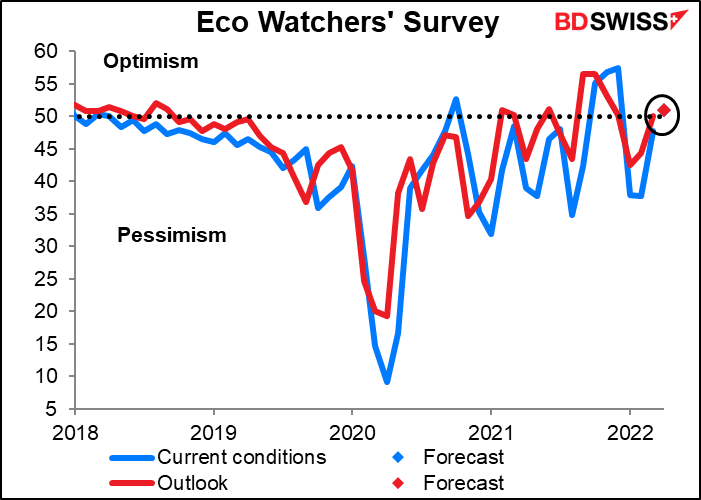

O Inquérito Eco Watcher do Japão tem a pontuação mais baixa de relevância Bloomberg de quase qualquer indicador que eu acompanho. Acompanho-o apenas porque penso que deveria ser mais importante do que é. Espera-se que ele passe rente à linha para “optimismo”, o que concordaria com o PMI do setor dos serviços para o mês, que a 50,5 mal conseguiu o mesmo feito. (Parece haver apenas um ponto porque as previsões para ambos os índices são as mesmas.)

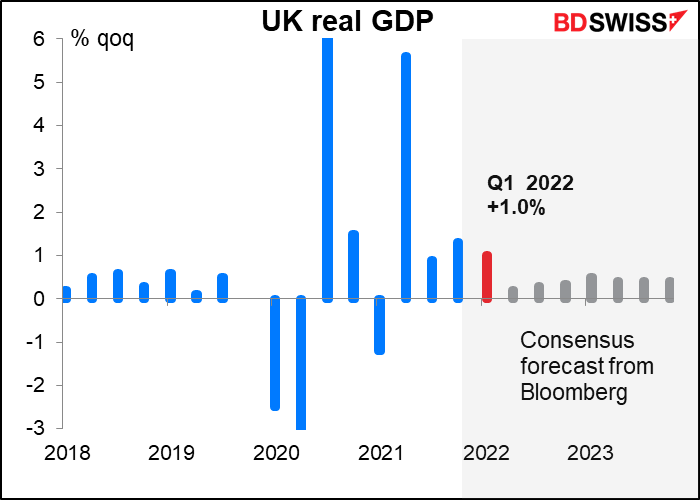

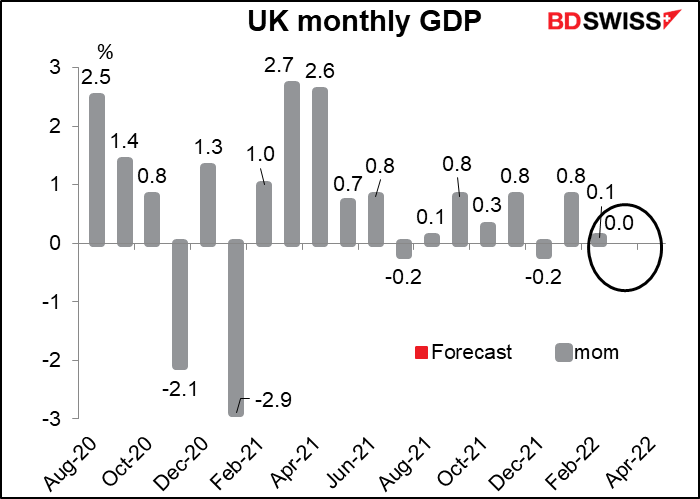

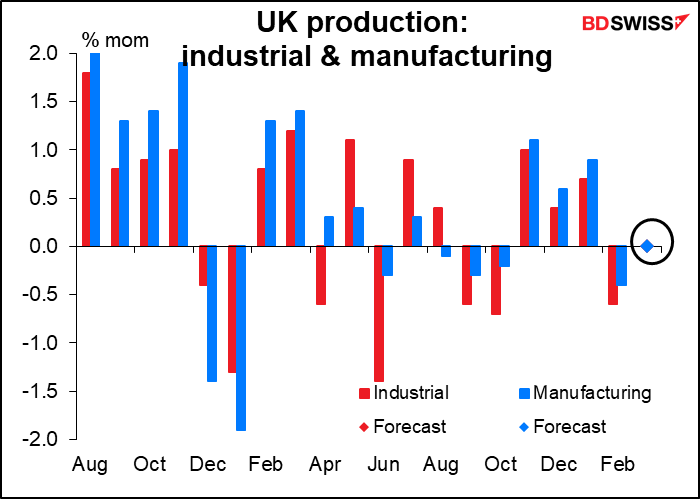

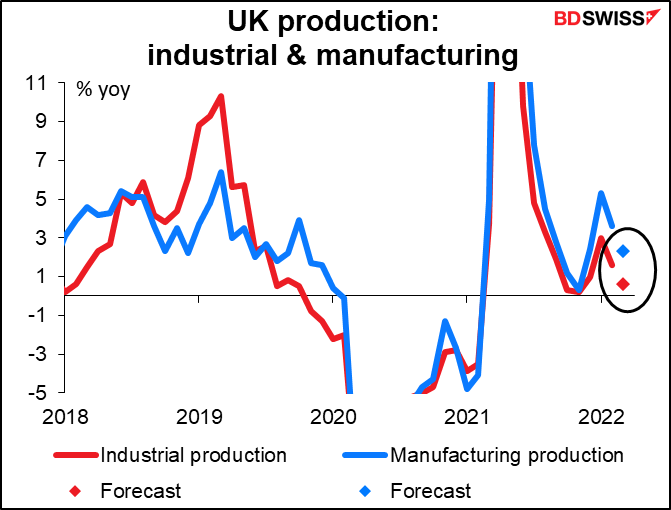

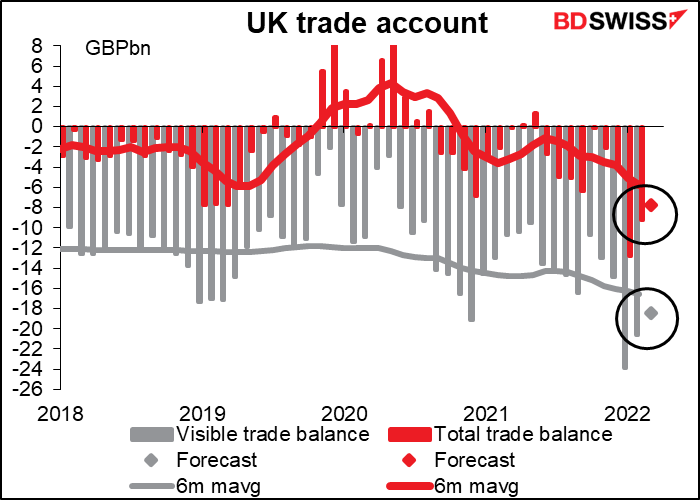

Depois, cedo pela manhã, quinta-feira, a Grã-Bretanha explode com dados no “Dia do Indicador de Curto Prazo” mensal. Desta vez inclui o PIB do 1T, bem como o PIB de Março, e, claro, os dados habituais da produção industrial e de manufatura e do comércio.

Em relação ao PIB do 1T é esperado um aumento de 1,0% em termos de variação trimestral, que é um pouco superior à estimativa do Banco de Inglaterra de 0,9% melhorada no seu recente Relatório de Política Monetária.

Isso é excelente, mas não se espera que o valor do PIB de Março seja, por si só, muito bom. Prevê-se que permaneça inalterado numa base mensal (e é por isso que não existe um ponto vermelho – não se obtém um ponto por zero). Isto significaria que o crescimento estaria a vacilar durante o trimestre. Se continuarmos o padrão, então esperaríamos obter uma contração na produção em Abril. Isto poderia reforçar a ideia de que o Banco de Inglaterra hesitará em aumentar as taxas agressivamente e poderia, assim, ser negativo para a GBP.

Continuando com o tema do crescimento zero, espera-se que a produção industrial e de manufatura não sofra alterações numa base mensal.

Numa base anual, a produção industrial está a encerrar sem qualquer alteração, embora a produção de manufatura ainda se encontre a crescer um pouco.

Entretanto, prevê-se que o défice comercial diminua ligeiramente. Isso é uma boa notícia para a libra, embora se olharmos para a causa, é provavelmente porque as importações estão a diminuir, e não porque as exportações estão a crescer.

Em suma, espero que os dados confirmem o abrandamento da economia do Reino Unido e impulsionem a opinião dos membros do Comité de Política Monetária, que acreditam que devem ser cautelosos para que não enviem a economia do Reino Unido para uma recessão. Isto tenderia a ser negativo para a libra esterlina.